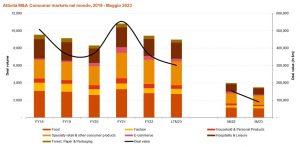

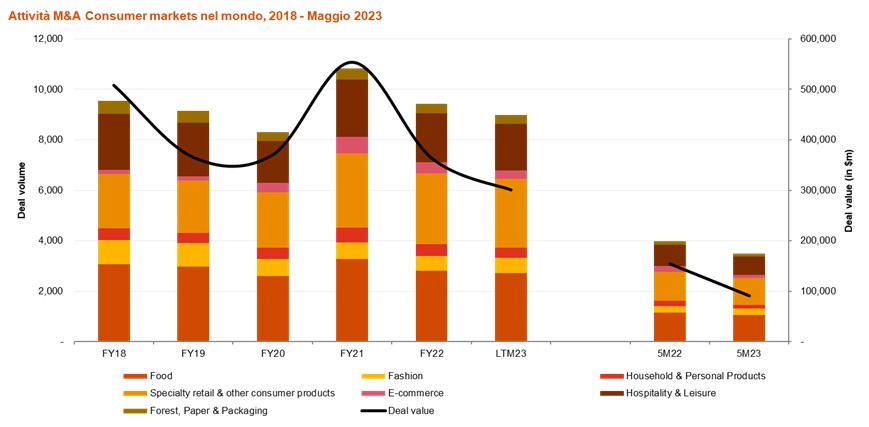

Il primo semestre del 2023 ha segnato un’ulteriore flessione nell’attività M&A (acquisizioni e fusioni) nel consumer markets raggiungendo un minimo storico dall’inizio del periodo pandemico, sulla scia della pressione inflattiva e dei relativi impatti sulla propensione al consumo. Il calo ha colpito principalmente le operazioni annunciate da investitori finanziari (-22% a volumi) e quelle di grandi dimensioni (-41% a valore). I segmenti di mercato maggiormente impattati sono household & personal products (-36%), la cui contrazione è legata al rinvio di decisioni di spesa discrezionale spesso finanziate con il ricorso al credito al consumo, ed e-Commerce (-57%), che aveva beneficiato di un’ondata di attività M&A nel periodo post Covid.

Il mercato M&A nel consumer markets in Italia

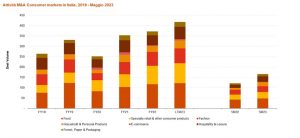

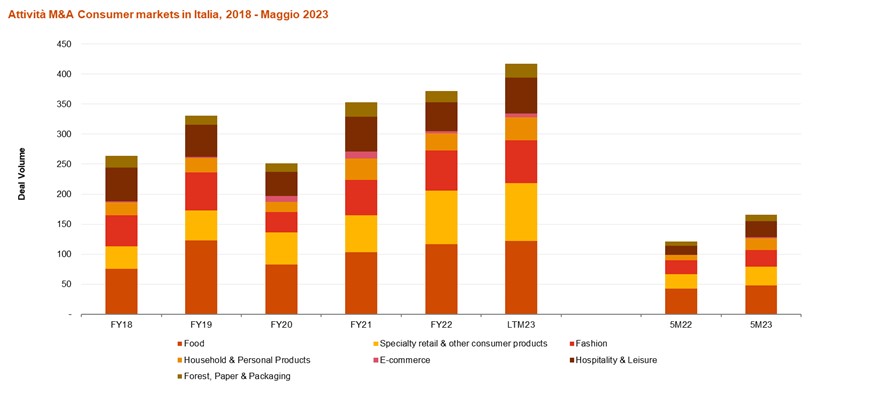

In controtendenza con lo scenario mondiale, in Italia l’attività M&A nel consumer markets registra un aumento del 37% a volume, sostenuto in egual misura da investitori strategici e finanziari, confermando il trend di crescita a doppia cifra avviato nel 2018 e arrestatosi solo nel 2020. A livello di volumi, il segmento più ricco di operazioni è stato il food & beverage con 48 deal annunciati (tra cui Red Circle / Poke House, CDP / Granarolo), seguito da specialty retail (31 operazioni, tra cui HIG / Pinalli, Verteq / Epilate) e fashion (28 operazioni, tra cui San Quirico / Minerva Hub, Permira / Gruppo Florence, NB Reinassance & Style Capital / U-Power).

“A livello globale si prospetta un anno complesso per le operazioni di M&A, e, anche se le aspettative per il secondo semestre sono più positive, l’attività rimarrà significativamente più contenuta a causa delle difficoltà di finanziamento delle operazioni di maggiore dimensione e della cautela da parte degli investitori finanziari, soprattutto su segmenti considerati maturi commenta Emanuela Pettenò, Partner PwC Italia, Consumer Markets & Markets Deals Leader. “Lo scenario italiano è complessivamente più favorevole, grazie anche alla dimensione media inferiore delle aziende target, del tessuto industriale più frammentato idoneo per progetti di buy-and-build, di fondi specializzati su questa dimensione di investimenti, più facilmente finanziabile, con potenziali rinvii delle operazioni di M&A di taglio superiore”.

“A livello globale si prospetta un anno complesso per le operazioni di M&A, e, anche se le aspettative per il secondo semestre sono più positive, l’attività rimarrà significativamente più contenuta a causa delle difficoltà di finanziamento delle operazioni di maggiore dimensione e della cautela da parte degli investitori finanziari, soprattutto su segmenti considerati maturi commenta Emanuela Pettenò, Partner PwC Italia, Consumer Markets & Markets Deals Leader. “Lo scenario italiano è complessivamente più favorevole, grazie anche alla dimensione media inferiore delle aziende target, del tessuto industriale più frammentato idoneo per progetti di buy-and-build, di fondi specializzati su questa dimensione di investimenti, più facilmente finanziabile, con potenziali rinvii delle operazioni di M&A di taglio superiore”.

Il comportamento dei consumatori e i driver di crescita

Gli esperti PwC stimano comunque un rallentamento o anche il rinvio di alcuni processi, in attesa di riequilibrare il gap bid/ask tra acquirente e venditore. Nel settore retail e in alcuni segmenti del comparto leisure, si prevede anche un aumento delle operazioni di ristrutturazione e di distressed M&A con controparti industriali “liquide” o fondi specializzati. Dagli investitori strategici è atteso un contributo significativo alle attività di M&A, come strumento per accelerare la trasformazione e il riposizionamento dei propri business. In quest’ottica, si prospetta un crescente interesse per gli investimenti di natura tecnologica, inclusi D2C tramite modelli omni-channel e Intelligenza Artificiale Generativa, per incrementare la share di spesa nel portafoglio dei propri consumatori, oltre che per identificare nuovi potenziali clienti e trasformarli in consumatori.

I retailer e i brand con un significativo peso del canale online alimenteranno la domanda di tecnologia per ottimizzare ed elevare la customer experience, sia nella fase decisionale che nel momento di acquisto e nella fase di last-mile delivery, da soddisfare anche tramite potenziali investimenti (integrazione verticale). L’analisi PwC’s Global Consumer Insights Pulse Survey condotta a giugno ’23 evidenzia che il 50% dei consumatori a livello mondiale prevede di incrementare gli acquisti online nei prossimi 6 mesi in tutti i comparti del retail, inclusi beni di lusso e viaggi/turismo. Un altro driver delle operazioni di investimento degli industriali sarà il crescente focus sugli aspetti di sostenibilità. Malgrado le pressioni inflattive abbiano eroso la spesa discrezionale dei consumatori, la ricerca PwC’s June 2023 Global Consumer Insights Pulse Survey evidenzia come l’80’% degli intervistati sia disposto a pagare un sovrapprezzo del 5% per prodotti sostenibili. Pertanto, secondo gli esperti PwC tutti gli aspetti di natura ESG rappresenteranno un elemento di valutazione di importanza crescente e le attività di revisione e rifocalizzazione sul core business delle aziende target si concentreranno sulle dismissioni di asset non strategici e in potenziale contrasto con questi valori.

M&A nel Consumer Markets: quali i segmenti più caldi?

- Ingredienti ad uso alimentare, agribusiness, nutraceutica, prodotti per animali.

- Health e Wellbeing nel senso più ampio del termine: cliniche estetiche, centri medici, catene dentistiche, veterinarie, rivenditori di prodotti cosmetici / farmaceutici / per animali. Oltre ad attività di M&A tradizionale, la crescita tramite greenfield e acquisizioni richiederà investimenti da finanziare.

- Retailer di casalinghi, fashion, elettronica di consumo saranno invece oggetto di operazioni di ristrutturazione per effetto di un calo di volumi correlato alla riduzione degli acquisti discrezionali su beni non essenziali e del crescente investimento dei brand sul DTC.

- Servizi al consumatore (servizi domestici, consegna a domicilio)

- Viaggi e turismo

{kind=link}