Il mercato del lavoro italiano sembra essersi ripreso dal biennio pandemico ma la situazione risulta essere ancora piuttosto fragile e discontinua. In diversi settori insistono ancora gap come quello tecnologico che rallentano il progresso infrastrutturale delle aziende, e al tempo stesso le aspettative dei consumatori in termini di convenienza e innovazione sono più elevate che mai. I retailer devono trovare quindi un modo per soddisfare nuove esigenze dei consumatori in un momento storico in cui la digital transformation è in ritardo.

Innumerevoli aziende stanno cercando sia di accrescere che di mantenere la loro forza lavoro, e sta diventando cruciale determinare come responsabilizzare e come far lavorare meglio i dipendenti attuali e rendere i processi più semplici ed efficienti. Secondo Maurizio Costa, Key Account Manager Retail di Scandit Italia, per avere successo nel 2023 i retailer devono riconoscere e adattarsi ai trend più attuali, tra cui:

Innumerevoli aziende stanno cercando sia di accrescere che di mantenere la loro forza lavoro, e sta diventando cruciale determinare come responsabilizzare e come far lavorare meglio i dipendenti attuali e rendere i processi più semplici ed efficienti. Secondo Maurizio Costa, Key Account Manager Retail di Scandit Italia, per avere successo nel 2023 i retailer devono riconoscere e adattarsi ai trend più attuali, tra cui:

1. Investimenti tecnologici oculati

Sebbene i retailer abbiano appena concluso la stagione degli acquisti natalizi, la situazione economica globale e l’impatto della guerra russo-ucraina sulla supply chain mondiale hanno già influenzato in modo significativo gli investimenti aziendali e le decisioni di spesa dei consumatori nel settore, e continueranno a farlo nel 2023. Di conseguenza, qualsiasi investimento tecnologico è sottoposto a un controllo ferreo e deve dare ottimi risultati per avere una possibilità di essere commissionato: un elevato ROI è un dato di fatto.

2. Strategie omnichannel vitali per il customer engagement

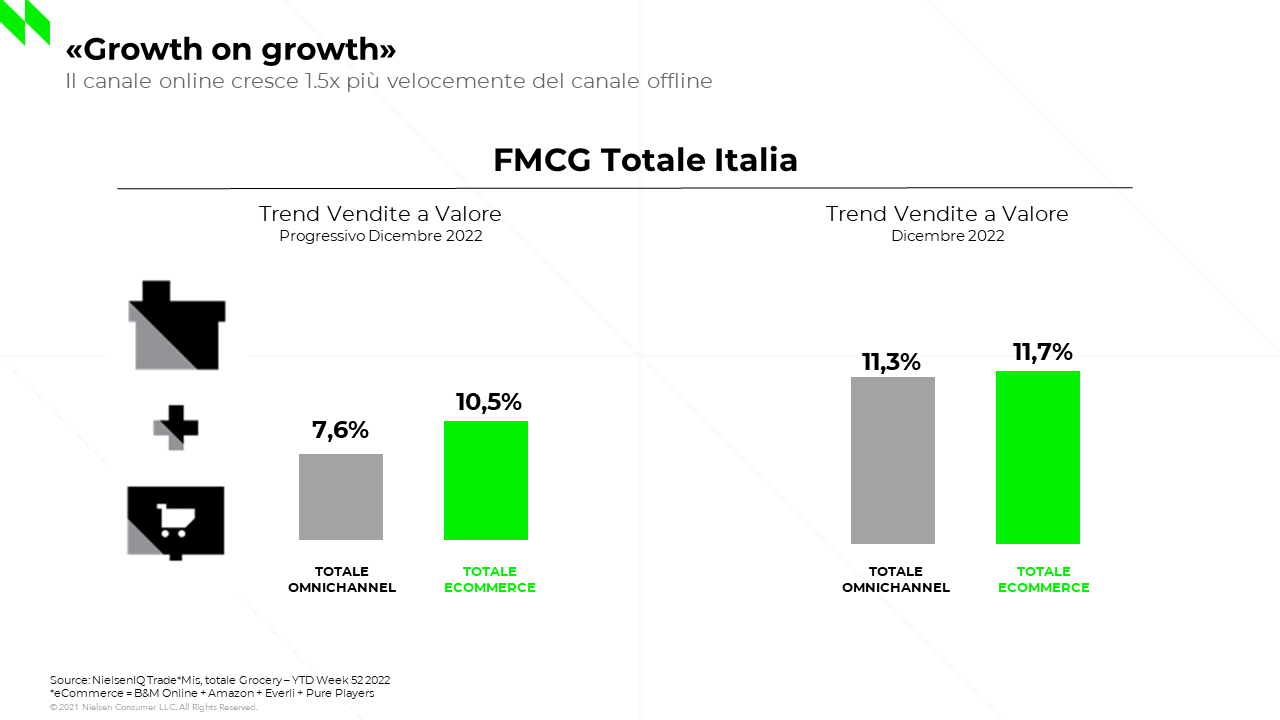

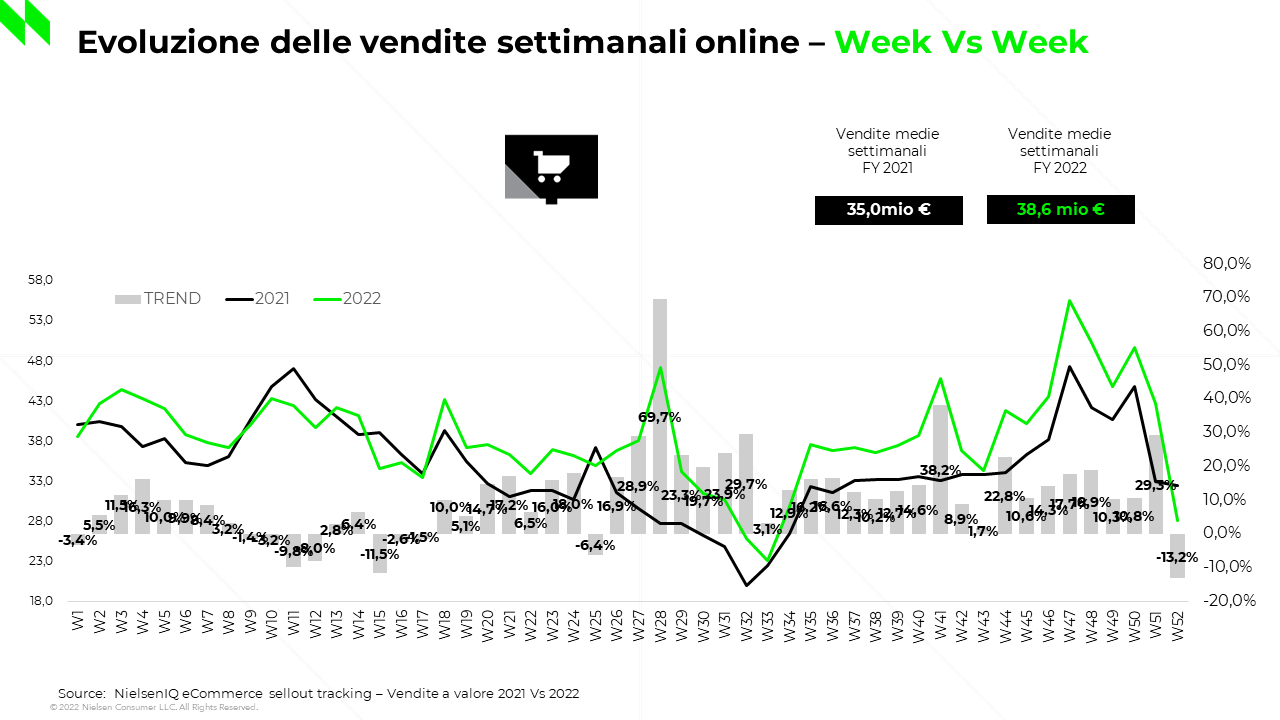

Gli acquisti omnichannel sono aumentati dopo la pandemia, e nel 2023 i consumatori continueranno ad acquistare sia attraverso l’e-commerce che lo store fisico. L’e-commerce ha beneficiato della pandemia, e le vendite online in Italia sono in continuo aumento. Però, è da notare come i consumatori abbiano riscoperto lo shopping di persona. Allo stesso tempo, essi non vogliono rinunciare alla comodità dell’online alla quale si sono abituati facendo shopping durante la pandemia.

Per supportare e trovare un equilibrio tra i due bisogni e quindi aumentare la redditività, nel 2023 i retailer dovranno rivedere e migliorare alcuni aspetti come la gestione dello stock e il miglioramento del servizio al cliente e la sua esperienza in negozio. Alcuni brand stanno ottimizzando le operazioni e potenziando i propri dipendenti con soluzioni di smart data capture, che consentono ai lavoratori di ottenere informazioni sui prodotti, controllare la disponibilità in stock e molto altro, in tempo reale direttamente da un dispositivo smart.

3. Nuove forme di retail

Oltre allo shopping ibrido, i consumatori continueranno a esplorare nuovi modi di fare acquisti. Dagli experience store, al self-scanning fino alle local delivery, passando per i supermercati senza casse. La consegna a domicilio in giornata, in particolare, sta fiorendo e non scomparirà tanto presto. Qualunque sia l’esperienza richiesta, i retailer che vogliono affermarsi devono innovare per poter stare al passo coi tempi.

4. Esigenze generazionali

La Gen Z è tra le generazioni che più richiede insight sui prodotti all’interno di uno store. Dalle informazioni sulla sostenibilità del brand, come le emissioni e la non-fast fashion, fino all’origine dei prodotti e ai valori nutrizionali, passando dall’intero background di un brand, questi consumatori vogliono trasparenza in ciò che acquistano. E i retailer devono essere pronti a fornire queste informazioni in una modalità fruibile ed ingaggiante contribuendo a migliorare la customer experience anche in negozio.

5. Verifica dei documenti d’identità

Dopo gli USA da dove è partita come esigenza, in diverse nazioni in Europa quest’anno potremo assistere a un aumento delle verifiche dei documenti d’identità al momento della consegna di un prodotto acquistato online, dato che vengono venduti sempre più prodotti soggetti ai limiti di età. Ad esempio, le vendite di alcolici hanno registrato un’impennata negli ultimi anni, sia in-store che online, con il mercato italiano delle bevande alcoliche che nel 2021 valeva già oltre 24 miliardi di euro.

Il boom dell’e-commerce comporta un rischio per aziende, dipendenti degli store e i corrieri dell’ultimo miglio, i quali possono essere soggetti a gravi sanzioni qualora dovessero vendere o consegnare prodotti soggetti a limiti di età, a dei minorenni. I retailer che otterranno un vantaggio competitivo saranno quelli che adotteranno tecnologie e soluzioni come la smart data capture, che alleggeriscono il carico di lavoro dei dipendenti e permettono al personale di svolgere al meglio diverse task. Allo stesso tempo, i retailer possono godere di dati importanti da sfruttare per le strategie di vendite sia in-store che in modalità omnichannel. In questo modo, le aziende offriranno ai dipendenti dei punti vendita più tempo e risorse da dedicare ad attività necessarie e a valore aggiunto come il customer service e il retail esperienziale.

Tra le categorie di contenuto più popolari il cibo sensoriale, l’organizzazione della dispensa e il mukbang, trend coreano con rappresentazioni divertenti. Ma anche consigli nutrizionali, ricette “casalinghe” da poter riprodurre facilmente a casa; consigli per evitare gli sprechi e riutilizzare in modo creativo gli scarti degli alimenti; proposte per cimentarsi in cucina con la famiglia; ricette fantasiose per le intolleranze, allergie o orientamenti alimentari particolari.

Tra le categorie di contenuto più popolari il cibo sensoriale, l’organizzazione della dispensa e il mukbang, trend coreano con rappresentazioni divertenti. Ma anche consigli nutrizionali, ricette “casalinghe” da poter riprodurre facilmente a casa; consigli per evitare gli sprechi e riutilizzare in modo creativo gli scarti degli alimenti; proposte per cimentarsi in cucina con la famiglia; ricette fantasiose per le intolleranze, allergie o orientamenti alimentari particolari. Un esempio è rappresentato da

Un esempio è rappresentato da

1. Se gli ultimi anni ci hanno visto impazzire per avocado, tè matcha e quinoa il 2023 sarà l’anno della moringa. Pianta sub-himalayana, è ricchissima di vitamina C, vitamina E, beta-carotene e proteine, che la rendono ufficialmente un ingrediente superstar. Come usarla? Puoi aggiungere un cucchiaino di polvere di moringa al tuo frullato per ottenere uno smoothie verde vibrante che è davvero degno di Instagram.

1. Se gli ultimi anni ci hanno visto impazzire per avocado, tè matcha e quinoa il 2023 sarà l’anno della moringa. Pianta sub-himalayana, è ricchissima di vitamina C, vitamina E, beta-carotene e proteine, che la rendono ufficialmente un ingrediente superstar. Come usarla? Puoi aggiungere un cucchiaino di polvere di moringa al tuo frullato per ottenere uno smoothie verde vibrante che è davvero degno di Instagram. 5. Nel 2023 faremo il pieno di grassi. Grassi buoni, però, e vegetali: i più attenti a un’alimentazione sana hanno già da tempo inserito nella propria dieta il burro di cacao, il burro di cocco, i burri di frutta secca in sostituzione o in alternativa ai grassi animali. Il 2023 sarà l’anno di definitivo sdoganamento, per fare il pieno di benefici.

5. Nel 2023 faremo il pieno di grassi. Grassi buoni, però, e vegetali: i più attenti a un’alimentazione sana hanno già da tempo inserito nella propria dieta il burro di cacao, il burro di cocco, i burri di frutta secca in sostituzione o in alternativa ai grassi animali. Il 2023 sarà l’anno di definitivo sdoganamento, per fare il pieno di benefici.