È un quadro molto difforme e sfaccettato quello delineato dall’edizione 2024 dell’Osservatorio Non Food di GS1 Italy, lo studio che raccoglie, organizza e sistematizza l’andamento di 13 comparti non alimentari e ne mette a fuoco giro d’affari, consumi, canali di vendita, innovazioni tecnologiche e tendenze di mercato. Uno scenario articolato e dinamico, in cui il team di ricercatori dell’Osservatorio Non Food ha individuato otto tendenze di fondo, trasversali a diversi comparti merceologici, che nel 2023 hanno modificato il profilo del comparto Non Food in Italia.

“Il 2023 ha segnato una nuova tappa nel percorso di ripresa dei consumi non alimentari, che mostra un trend di +6,2% nel quinquennio 2019-2023 – dichiara Marco Cuppini, research and communication director di GS1 Italy. Questa tendenza di fondo ha mostrato un’intensità diversa all’interno dei singoli settori merceologici rispecchiando i differenti atteggiamenti degli italiani nei confronti degli acquisti di prodotti Non Food. Ad esempio, l’attenzione al benessere personale ha sostenuto la spesa destinata ai prodotti cosmetici e di automedicazione, mentre la conferma dei bonus statali ha incentivato gli italiani ad ammodernare le proprie case, con interventi di efficientamento energetico e di aumento del comfort domestico”.

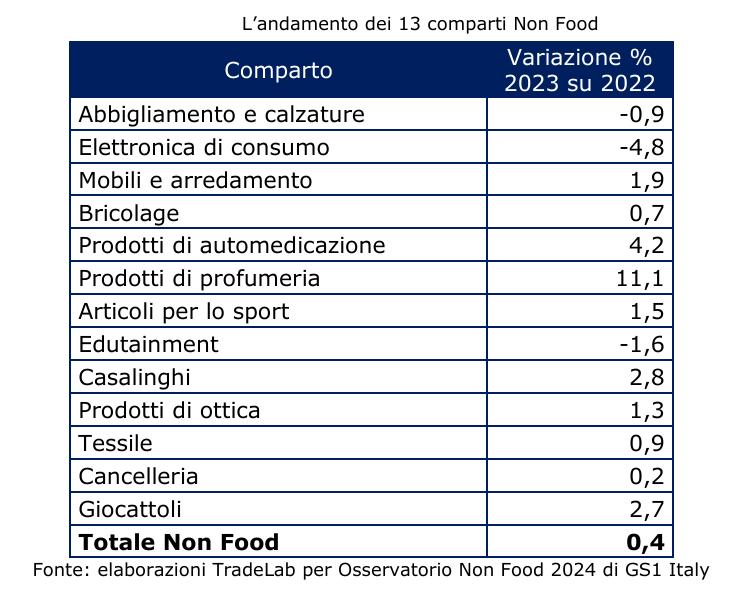

La maggior parte dei 13 comparti analizzati nell’Osservatorio Non Food 2024 di GS1 Italy ha registrato un aumento annuo del valore delle vendite. I top performer sono i prodotti di profumeria (+11,1%), seguiti a distanza dai prodotti di automedicazione (+4,2%). Invece elettronica di consumo, edutainment, abbigliamento e calzature hanno chiuso l’anno con un risultato negativo. Queste performance hanno determinato dei cambiamenti nel ranking dei settori in base al loro giro d’affari. Dopo alcuni anni, il comparto abbigliamento e calzature è tornato in cima al podio, strappando la leadership all’elettronica di consumo. Al terzo posto si confermano mobili e arredamento e al quarto il bricolage. Complessivamente questi quattro comparti detengono una quota del 65,4% sul giro d’affari totale rilevato dall’Osservatorio Non Food 2024.

L’andamento dei comparti del Non Food

Battuta d’arresto nel 2023 per abbigliamento e calzature che si è fermato a 21,6 miliardi di euro di vendite (-0,9%). Questo comparto è lontano dai valori del pre-Covid (-5,6% tra 2019 e 2023) e l’unico canale in crescita è l’online (+8,6% rispetto al 2019). Al secondo posto scende l’elettronica di consumo, che in un anno ha perso il -4,8% delle vendite in valore, fermandosi a 21,1 miliardi di euro di sell-out. Su base quinquennale, invece, il giro d’affari risulta in crescita di +10,2%. Il comparto mobili e arredamento ha chiuso il 2023 con un aumento di +1,9% delle vendite, salite a 15,9 miliardi di euro. Nel periodo 2019-2023 il giro d’affari è cresciuto di +6,8%. In espansione anche il sell-out del bricolage (+0,7% sul 2022, +10,8% nel quinquennio), ammontato a 13,5 miliardi di euro. Al quinto posto nel ranking per fatturato si confermano i prodotti di automedicazione, con 8,7 miliardi di euro di giro d’affari, in crescita di +4,2% sul 2022 e di +16,8% rispetto al 2019.

Il miglior balzo in avanti, sia su base annua che nel quinquennio, è quello dei prodotti di profumeria, che hanno chiuso il 2023 con 7,5 miliardi di euro di vendite, in crescita di +11,1% sul 2022 e di +23,1% sul 2019. Altri comparti hanno generato nel 2023 un fatturato maggiore rispetto a quello ottenuto nel 2019. Sono i prodotti di ottica con 2,7 miliardi di euro di vendite (+1,3% annuo, +8,2% nel quinquennio), il tessile casa con 1,3 miliardi di euro (rispettivamente +0,9% e +2,8%), i giocattoli con 1,1 miliardi di euro (rispettivamente +2,7% e +0,4%). Invece l’edutainment ha chiuso il 2023 con 4,7 miliardi di euro di sell-out, in calo di -1,6% sul 2022 ma comunque in crescita di +13,8% rispetto al 2019. Tre comparti sono accomunati da un bilancio annuo positivo ma sono ancora al di sotto del sell-out che avevano nel 2019. Nel 2023 gli articoli per lo sport hanno raggiunto i 6,1 miliardi di euro di vendite (+1,5 rispetto al 2022, -0,4% nel quinquennio), i casalinghi hanno incassato 4,4 miliardi di euro di vendite (rispettivamente +2,8% e -0,9%) e la cancelleria ha totalizzato 1,2 miliardi di euro di vendite (rispettivamente +0,2% e -1,4%).

Il miglior balzo in avanti, sia su base annua che nel quinquennio, è quello dei prodotti di profumeria, che hanno chiuso il 2023 con 7,5 miliardi di euro di vendite, in crescita di +11,1% sul 2022 e di +23,1% sul 2019. Altri comparti hanno generato nel 2023 un fatturato maggiore rispetto a quello ottenuto nel 2019. Sono i prodotti di ottica con 2,7 miliardi di euro di vendite (+1,3% annuo, +8,2% nel quinquennio), il tessile casa con 1,3 miliardi di euro (rispettivamente +0,9% e +2,8%), i giocattoli con 1,1 miliardi di euro (rispettivamente +2,7% e +0,4%). Invece l’edutainment ha chiuso il 2023 con 4,7 miliardi di euro di sell-out, in calo di -1,6% sul 2022 ma comunque in crescita di +13,8% rispetto al 2019. Tre comparti sono accomunati da un bilancio annuo positivo ma sono ancora al di sotto del sell-out che avevano nel 2019. Nel 2023 gli articoli per lo sport hanno raggiunto i 6,1 miliardi di euro di vendite (+1,5 rispetto al 2022, -0,4% nel quinquennio), i casalinghi hanno incassato 4,4 miliardi di euro di vendite (rispettivamente +2,8% e -0,9%) e la cancelleria ha totalizzato 1,2 miliardi di euro di vendite (rispettivamente +0,2% e -1,4%).

La rete commerciale tra chiusure e restyling dei punti vendita

La rete commerciale tra chiusure e restyling dei punti vendita

Nel 2023 il rallentamento della ripresa degli acquisti non alimentari, penalizzata dal fenomeno inflattivo e dal carovita, ha avuto ripercussioni importanti anche sull’assetto della distribuzione Non Food. In un contesto in cui, per gli acquisti non alimentari, gli italiani preferiscono orientarsi sui punti vendita specializzati e, soprattutto in alcuni comparti, sul canale online, nel 2023 hanno abbassato la serranda circa 9.200 negozi, riducendo la rete del commercio fisso non alimentare a poco più di 493.500 punti vendita. Un fenomeno che prosegue da tempo e che riguarda tutti i comparti analizzati nell’Osservatorio Non Food, con un’accentuazione particolare in prodotti tessili e biancheria per la casa (-4,5% rispetto al 2022), da libri, giornali e cartoleria (-4,1%) e da calzature e articoli in cuoio (-2,6%). In termini numerici ad avere registrato il maggiore calo di esercizi (circa 2.900) è il comparto abbigliamento e accessori, che resta comunque quello con la rete più estesa e capillare (oltre 118 mila punti vendita), e che registra da tempo una riduzione delle proprie unità su tutto il territorio nazionale.

A questa fotografia si aggiunge la lettura della rete commerciale inaugurata dall’Osservatorio Non Food, che raggruppa le grandi superfici specializzate (GSS) e i grandi magazzini in cinque tipologie di agglomerazioni commerciali, che nel 2023 hanno perso complessivamente il -1,2% dei punti vendita. L’agglomerazione più significativa, con il 43,5% dei punti vendita totali, resta il commercio urbano centrale, che però in un anno ha registrato la chiusura di -2,1% degli esercizi. Bilancio 2023 negativo anche per la seconda tipologia di agglomerazioni commerciali: i centri commerciali (39,3% di quota), che hanno subìto un calo numerico di -0,4%. A diminuire sono state anche le attività presenti nei parchi commerciali (-0,8%), nelle aree periferiche (-0,3%) e negli altri poli, come stazioni e aeroporti (-3,8%). I factory outlet sono l’unica agglomerazione commerciale ad aver chiuso il 2023 con un aumento della rete di vendita (+0,8%). Entrando poi nel dettaglio delle diverse tipologie di punti vendita, l’analisi sull’evoluzione della rete commerciale nei 13 comparti merceologici rilevati dall’Osservatorio Non Food ha confermato la leadership delle grandi superfici specializzate (GSS): nonostante continui la razionalizzazione della rete (-1,3% rispetto al 2022), contano ancora 27.630 negozi. Apprezzati per l’ampiezza e la profondità dell’offerta, ma anche per i servizi di consulenza pre-vendita e il radicamento sul territorio, le GSS raccolgono il 56,2% delle vendite di articoli per lo sport, il 55,8% di quelle di elettrodomestici bruni e il 53,9% di quelle di abbigliamento e calzature. Inoltre, le GSS hanno quote a valore superiori al 35% in piccoli elettrodomestici, telefonia e tessile.

Nel 2023 la rete delle grandi superfici alimentari (GSA) è rimasta stabile a quota 25 mila punti vendita tra ipermercati, superstore, supermercati, superette e discount. Nell’universo del Non Food le GSA sono rilevanti solo in alcuni comparti, in cui superano il 10% di incidenza a valore (cancelleria, giocattoli, casalinghi e tessile), ma registrano quote in calo in tutti i comparti, in particolare nella profumeria. Anche la rete delle grandi superfici non specializzate (GSNS) ha vissuto un 2023 di grandi movimenti: è aumentata la numerica dei grandi magazzini (+1,9%), che ha raggiunto le 2.247 unità, mentre è diminuita quella dei cash & carry (-3,9%), attestata oggi a 368 unità. Complessivamente le GSNS hanno conservato le quote di mercato del 2022, mostrando variazioni molto contenute. I negozi specializzati continuano a mantenere una posizione di leader nei comparti in cui sono importanti la competenza, il servizio pre e post-vendita e la possibilità di personalizzare gli acquisti. La quota di mercato più alta si registra nei casalinghi (82,1% a valore), nonostante un calo annuo di -1,1 punti percentuali. Seguono la cancelleria (68,2%), il bricolage (63,8%) e l’ottica (65,0%). Nei prodotti di profumeria il 2023 è stato l’anno del ritorno alla leadership dei negozi specializzati, in catena o indipendenti, che sono arrivati al 32,4% di market share a valore. Il 2023 ha segnato una tendenziale stabilizzazione del peso dell’e-commerce, dopo i rilevanti aumenti registrati negli ultimi anni. In alcuni comparti il canale digitale ha visto diminuire il giro d’affari (come abbigliamento e accessori ed elettronica di consumo) e in altri lo ha aumentato (+1,9% negli articoli per lo sport, +13,7% nella profumeria, +4,2% nei farmaci da banco). I comparti dove le vendite online hanno un peso maggiore restano l’edutainment (55,7% di incidenza a valore, ma 83,3% nei videogiochi) e l’elettronica di consumo (28,2%, ma 43,7% in multimedia storage).

Detto questo, le licenze sportive, con il 2,2% delle vendite complessive di giocattoli in Europa, sono il principale motore della crescita (+34%) di quest’anno. I giocattoli derivati dagli anime rappresentano una quota ancora maggiore, con il 5,8% delle vendite totali di giocattoli e contribuiscono anch’essi alla crescita, con un incremento dell’8% su base annua. La crescente popolarità degli anime nel mercato europeo – che non sono più una “categoria di nicchia” – è stata facilitata da giganti dello streaming, Netflix e Amazon, e da piattaforme dedicate agli anime come Crunchyroll.

Detto questo, le licenze sportive, con il 2,2% delle vendite complessive di giocattoli in Europa, sono il principale motore della crescita (+34%) di quest’anno. I giocattoli derivati dagli anime rappresentano una quota ancora maggiore, con il 5,8% delle vendite totali di giocattoli e contribuiscono anch’essi alla crescita, con un incremento dell’8% su base annua. La crescente popolarità degli anime nel mercato europeo – che non sono più una “categoria di nicchia” – è stata facilitata da giganti dello streaming, Netflix e Amazon, e da piattaforme dedicate agli anime come Crunchyroll.

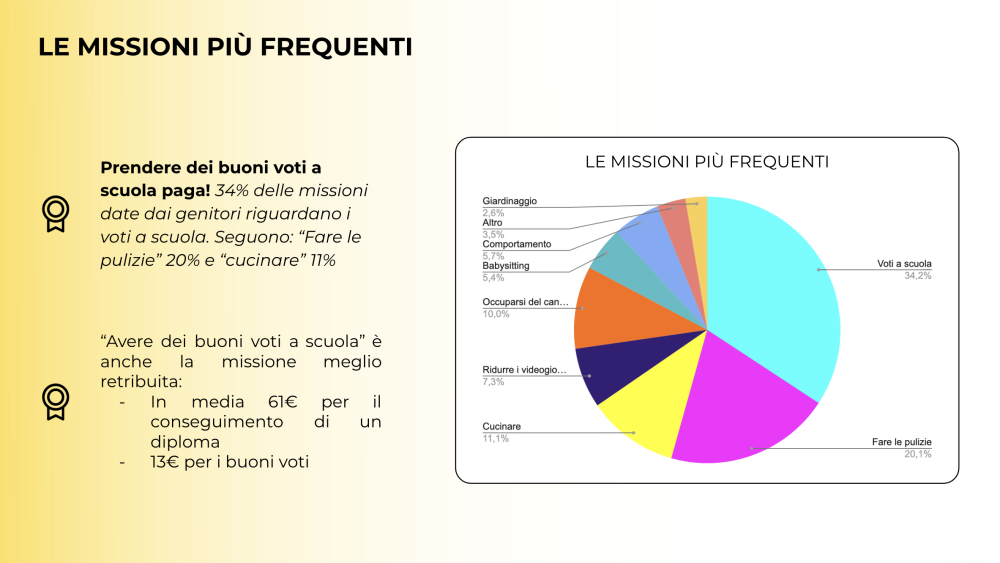

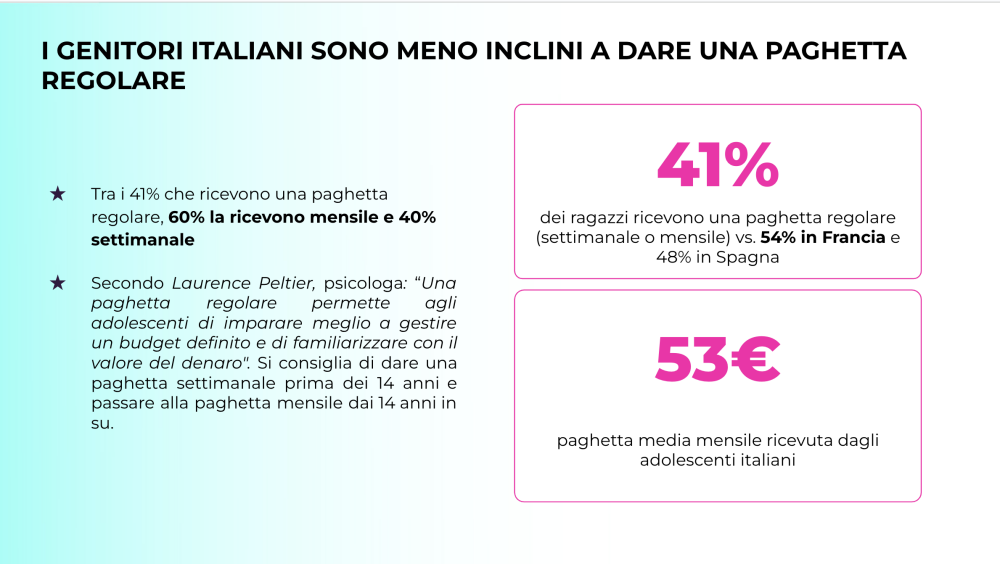

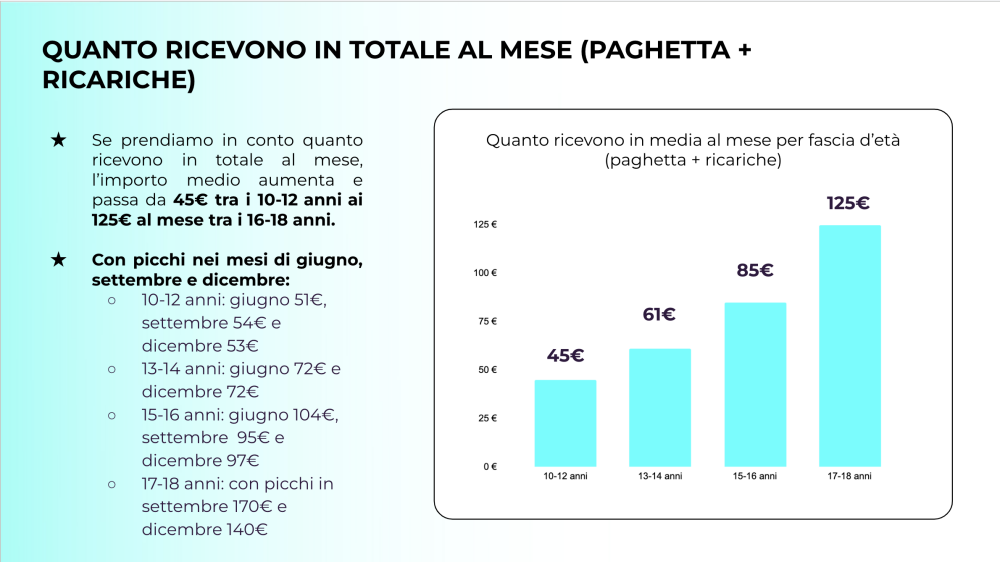

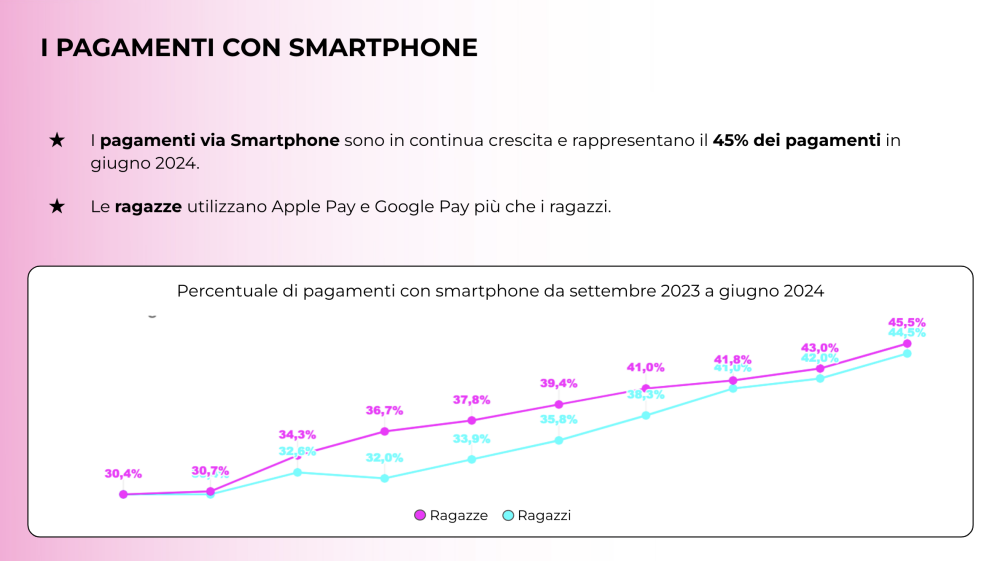

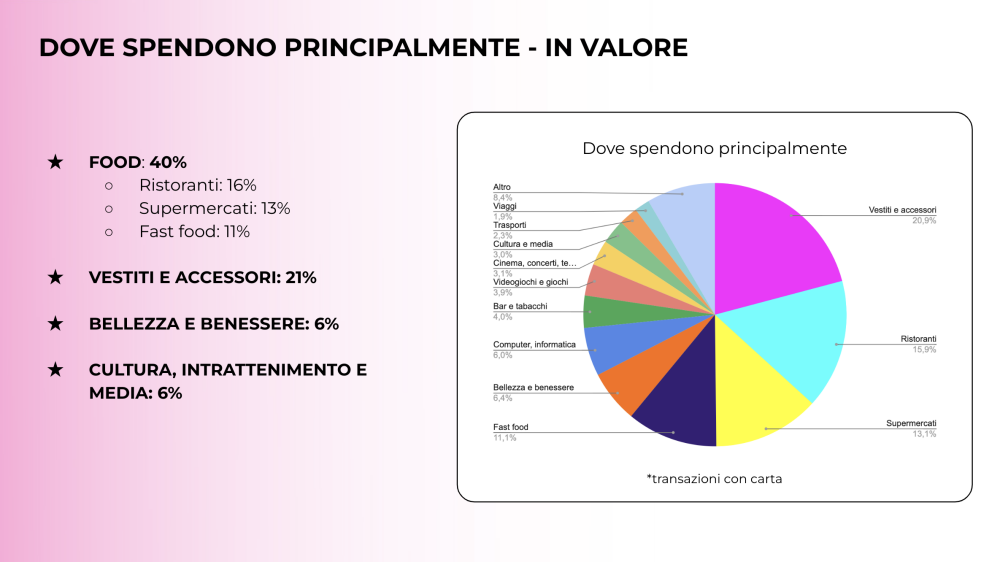

Complessivamente le “paghette” vengono spese (dati in valore) principalmente in cibo (40%), di cui il 16% nei ristoranti, il 13% nei supermercati/alimentari e l’11% nei fast food. Seguono poi gli acquisti per vestiti & accessori (21%) e quelli in bellezza e benessere (6%), appaiati con cultura, intrattenimento e media appaiati (tra cui i libri, con una percentuale di poco sotto il 3%). Le transazioni avvengono sia con la carta (il cui uso è in crescita) sia e soprattutto attraverso gli smartphone, che a giugno hanno visto transitare il 45% dei pagamenti totali, con le ragazze che utilizzano Apple Pay e Google Pay più frequentemente dei ragazzi. Gli adolescenti italiani fanno in media 4 pagamenti con la carta al mese (versus 7 degli adolescenti francesi) con un importo medio della transazione pari a 12,25€. Nel dettaglio circa 2 transazioni in fascia 10-12 anni, 4 transazioni in fascia 12-14 anni, 5 transazioni in fascia 14-16 anni e 5,5 transazioni in fascia 16-18 anni. Da rilevare che il 30% degli acquisti dei ragazzi – più orientati al mondo del gaming, sono realizzati online, mentre per le ragazze solo il 18%. Sul fronte dei risparmi, solo l’11% dei ragazzi riesce a risparmiare, per un “tesoretto” medio di 96€ raccolto durante i mesi di scuola da settembre 2023 e giugno 2024. In Italia i ragazzi risparmiano in media più delle ragazze: 108€ contro 85€.

Complessivamente le “paghette” vengono spese (dati in valore) principalmente in cibo (40%), di cui il 16% nei ristoranti, il 13% nei supermercati/alimentari e l’11% nei fast food. Seguono poi gli acquisti per vestiti & accessori (21%) e quelli in bellezza e benessere (6%), appaiati con cultura, intrattenimento e media appaiati (tra cui i libri, con una percentuale di poco sotto il 3%). Le transazioni avvengono sia con la carta (il cui uso è in crescita) sia e soprattutto attraverso gli smartphone, che a giugno hanno visto transitare il 45% dei pagamenti totali, con le ragazze che utilizzano Apple Pay e Google Pay più frequentemente dei ragazzi. Gli adolescenti italiani fanno in media 4 pagamenti con la carta al mese (versus 7 degli adolescenti francesi) con un importo medio della transazione pari a 12,25€. Nel dettaglio circa 2 transazioni in fascia 10-12 anni, 4 transazioni in fascia 12-14 anni, 5 transazioni in fascia 14-16 anni e 5,5 transazioni in fascia 16-18 anni. Da rilevare che il 30% degli acquisti dei ragazzi – più orientati al mondo del gaming, sono realizzati online, mentre per le ragazze solo il 18%. Sul fronte dei risparmi, solo l’11% dei ragazzi riesce a risparmiare, per un “tesoretto” medio di 96€ raccolto durante i mesi di scuola da settembre 2023 e giugno 2024. In Italia i ragazzi risparmiano in media più delle ragazze: 108€ contro 85€.

“Questi dati dimostrano che le difficoltà economiche, l’aumento dei prezzi e un carrello più leggero della spesa non hanno spostato le abitudini di chi crede e sceglie bio. Anche la nostra azienda ha visto nel primo semestre 2024 dei segnali incoraggianti e lavoriamo per consolidare questo trend, anche grazie all’inserimento della nostra nuova linea di pasta semintegrale nel segmento della pasta “better for you dove il biologico sta diventando sempre più rilevante” Continua Zuanetti.

“Questi dati dimostrano che le difficoltà economiche, l’aumento dei prezzi e un carrello più leggero della spesa non hanno spostato le abitudini di chi crede e sceglie bio. Anche la nostra azienda ha visto nel primo semestre 2024 dei segnali incoraggianti e lavoriamo per consolidare questo trend, anche grazie all’inserimento della nostra nuova linea di pasta semintegrale nel segmento della pasta “better for you dove il biologico sta diventando sempre più rilevante” Continua Zuanetti.

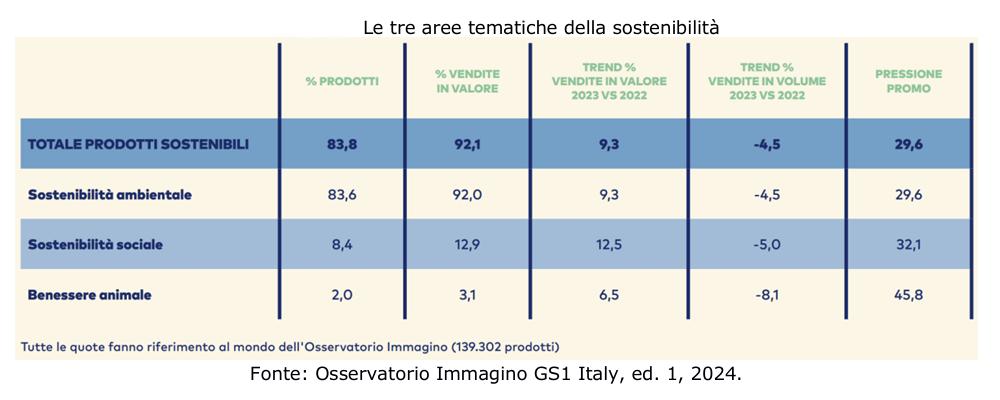

Ma quali sono le singole caratteristiche ambientali più riportate sulle etichette dei prodotti di largo consumo nella Gdo? La più diffusa è la riciclabilità del packaging, presente sul 54,5% dei prodotti monitorati dall’Osservatorio Immagino e con vendite in aumento di +13,3% a valore e in calo di -1,9% a volume su base annua. Segue l’indicazione della formulazione sostenibile degli ingredienti, rilevata sul 21,5% delle referenze e con un trend di vendita annuo di +8,2% a valore e di -4,6% a volume. A livello di performance annua, rispetto alla media, si sono fatti notare i claim riciclato (+15,7 a valore e -1,3% a volume), le informazioni sulla biodegradabilità (+33,4 a valore e -1,7% a volume) e quelle sulla plastica ridotta (+13,8 a valore e -1,4% a volume). La seconda dimensione analizzata dall’Osservatorio Immagino è quella della sostenibilità sociale, richiamata sulle confezioni di 11.650 prodotti (8,4% del totale) che hanno sviluppato 6,1 miliardi di euro di fatturato. Le aree merceologiche più impegnate su questo fronte sono freddo e cura persona (rispettivamente 11,5% e 10,0% dei prodotti). Tra i produttori spiccano i follower (21-200) e i top 20 (rispettivamente 11,0% e 10,4%). Infine, l’impegno per il benessere animale accomuna 2.803 prodotti (2,0%) con 1,4 miliardi di euro di sell-out, diffusi soprattutto nel reparto gelati e surgelati (4,9% dei prodotti) e tra le referenze realizzate dai produttori follower (3,1%).

Ma quali sono le singole caratteristiche ambientali più riportate sulle etichette dei prodotti di largo consumo nella Gdo? La più diffusa è la riciclabilità del packaging, presente sul 54,5% dei prodotti monitorati dall’Osservatorio Immagino e con vendite in aumento di +13,3% a valore e in calo di -1,9% a volume su base annua. Segue l’indicazione della formulazione sostenibile degli ingredienti, rilevata sul 21,5% delle referenze e con un trend di vendita annuo di +8,2% a valore e di -4,6% a volume. A livello di performance annua, rispetto alla media, si sono fatti notare i claim riciclato (+15,7 a valore e -1,3% a volume), le informazioni sulla biodegradabilità (+33,4 a valore e -1,7% a volume) e quelle sulla plastica ridotta (+13,8 a valore e -1,4% a volume). La seconda dimensione analizzata dall’Osservatorio Immagino è quella della sostenibilità sociale, richiamata sulle confezioni di 11.650 prodotti (8,4% del totale) che hanno sviluppato 6,1 miliardi di euro di fatturato. Le aree merceologiche più impegnate su questo fronte sono freddo e cura persona (rispettivamente 11,5% e 10,0% dei prodotti). Tra i produttori spiccano i follower (21-200) e i top 20 (rispettivamente 11,0% e 10,4%). Infine, l’impegno per il benessere animale accomuna 2.803 prodotti (2,0%) con 1,4 miliardi di euro di sell-out, diffusi soprattutto nel reparto gelati e surgelati (4,9% dei prodotti) e tra le referenze realizzate dai produttori follower (3,1%).

La parola chiave di oggi: risparmio

La parola chiave di oggi: risparmio Nuove identità alimentari

Nuove identità alimentari

Per quanto riguarda il mercato dei beni tecnologici e durevoli invece, nel secondo trimestre del 2024 in Italia frena il calo delle vendite, raggiungendo un fatturato nel periodo aprile – giugno di quasi 14,8 miliardi di euro, pari a un -0,7% vs Q2 2023. In particolare il settore technical consumer goods (TCG), che include elettronica di consumo, telefonia, IT, prodotti per l’ufficio, fotografia e altri beni tecnologici, presenta un ricavo nel secondo trimestre pari a 2,7 miliardi con un -4,5% vs Q2 2023.

Per quanto riguarda il mercato dei beni tecnologici e durevoli invece, nel secondo trimestre del 2024 in Italia frena il calo delle vendite, raggiungendo un fatturato nel periodo aprile – giugno di quasi 14,8 miliardi di euro, pari a un -0,7% vs Q2 2023. In particolare il settore technical consumer goods (TCG), che include elettronica di consumo, telefonia, IT, prodotti per l’ufficio, fotografia e altri beni tecnologici, presenta un ricavo nel secondo trimestre pari a 2,7 miliardi con un -4,5% vs Q2 2023.

Free from: le 16 sfumature del “senza”

Free from: le 16 sfumature del “senza” Rich-in: le 12 declinazioni salutistiche dei prodotti arricchiti

Rich-in: le 12 declinazioni salutistiche dei prodotti arricchiti Prodotti per intolleranze alimentari: dal gluten free al “senza lattosio”

Prodotti per intolleranze alimentari: dal gluten free al “senza lattosio”