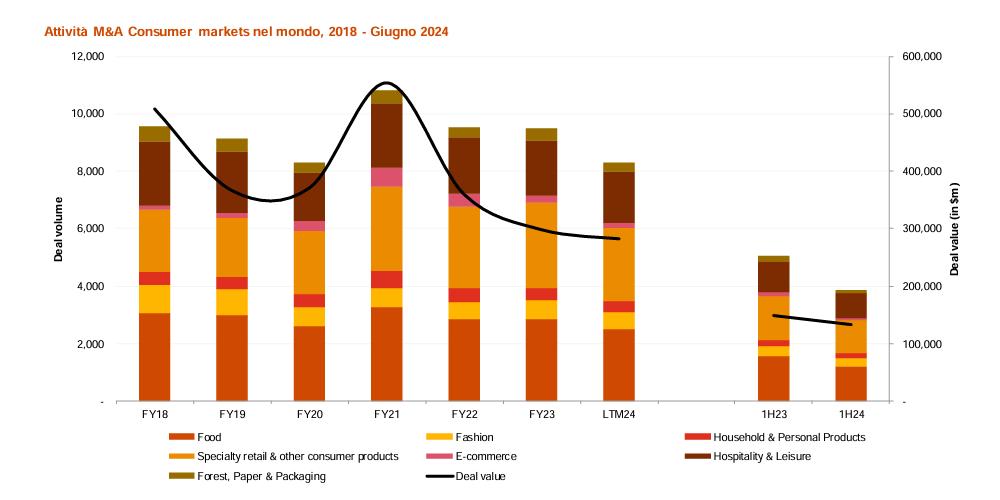

Il mercato italiano dell’M&A nel primo semestre del 2024 si è chiuso con un calo del 18,6% in termini di operazioni annunciate in ambito consumer rispetto al primo semestre del 2023. Il food resta alla guida con 46 operazioni completate su un totale di 179. Resta anche stabile la quota di operazioni sponsorizzate da fondi (c. 43%), che non includono le acquisizioni di piattaforma e gli add-on (classificate tra le operazioni di investitori industriali “corporate”). Le operazioni domestiche (Italia su Italia) rappresentano il 66% del totale in linea con quanto registrato nell’1H23.

Food & beverages

Il settore ha visto 46 operazioni annunciate nel primo semestre 2024, nel mese di febbraio è stata annunciata l’operazione di consolidamento Forno d’Asolo/Sammontana, sotto la regia di Investindustrial (autorizzata dall’Antitrust lo scorso 28 luglio), e l’acquisizione di Dolciaria Acquaviva da parte del gruppo belga Van De Morteele). Il comparto food & beverages all’interno del consumer markets rappresenta il segmento più difensivo, per cui in una situazione di incertezza si prevede un crescente volume di attività M&A sia per le piattaforme sponsorizzate dai fondi di private equity, che per le aziende del comparto italiane ed estere e per i player della Gdo alla ricerca di produttori di private label da integrare. Le operazioni chiuse nel primo semestre, unitamente a quelle in corso e in prospettiva lasciano ipotizzare che sarà un settore molto dinamico. I settori da monitorare con maggiore attenzione saranno ingredienti, ancora nutraceutica, bakery e frozen food.

Fashion

Fashion

Il primo semestre 2024 ha visto 35 operazioni annunciate, tra cui il delisting di Tod’s ad opera del fondo L Catterton, l’acquisizione del brand di alta gioielleria Vhernier da parte di Richemont, del brand di sneakers Autry da parte di Style Capital, di una quota di Elisabetta Franchi da parte della holding di Marco Bizzarri, di Trussardi da parte di Miroglio, di De Laurentiis da parte di Made in Italy Fund e numerose operazioni di filiera (Florence, Holding Moda ma anche da parte di Capri Holding, OTB, Stefano Ricci). Tuttavia, la situazione di incertezza a livello europeo ha frenato le aspettative di crescita dei brand (solo l’upper luxury si è salvato) e suggerito il rinvio della quotazione ad un player come Golden Goose.

A livello mondiale il settore sta vivendo un momento di difficoltà anche maggiore, con un serio ripensamento del modello di business in funzione dei mutati stili di consumo. Le transazioni non sono mancate, ma in alcuni casi si tratta di operazioni con un taglio di ristrutturazione (tentativo di delisting Macy’s, Nordstrom negli Stati Uniti, acquisizione di Neiman Markus da parte di Sacks Fifth avenue con supporto di Amazon, delisting di Farfetch acquisito da Coupang, Matches in amministrazione controllata dopo pochi mesi dalla sua acquisizione da parte di Fraser Group). Lato aziende, si osserva un crescente interesse dei brand di lusso verso settori diversi, ad esempio immobiliare (acquisizione da parte di Kering di un immobile di pregio in via Montenapoleone e del Castello di Urio da parte di Belmond, controllata di LVMH), hospitality (partnership di Dolce & Gabbana, Bulgari, Etro, Paul & Shark, Alberta Ferretti con vari beach club e hotel in località turistiche), e ristorazione (partnership di Golden Goose con Da Vittorio, Alajmo e Oldani, apertura di un ristorante di LVMH gestito dalla fam. Cerea a Milano), questi ultimi con l’obiettivo di fidelizzare e attrarre clienti attraverso la componente esperienziale e di immagine prima che di prodotto. Per il prossimo semestre PwC si attende un aumento di operazioni di ristrutturazione finanziaria sia per razionalizzare la presenza dei punti vendita fisici, che per ottimizzare ed efficientare il canale online ed ulteriori operazioni su brand. I fondi restano interessati ai brand, ma puntano a quelli più alti e iconici oppure alla supply chain, vista la percezione di maggiore rischiosità complessiva del settore.

Household and personal products

Il settore è stato particolarmente attivo in Italia nei primi mesi del 2024 con un ridotto numero di operazioni, 14, ma di dimensione significativa: Beautynova (cessione a PAI), Dr. Vranjes (ceduta a L’Occitane), Veralab (cessione minoranza a Peninsula), Kiko (investimento di maggioranza di L Catterton), Acqua & Sapone (acquisizione da parte di TDR Capital, che affiancherà il fondo HIG nel piano di crescita della società). Sempre HIG ha annunciato a luglio l’acquisizione di Naturalia Tantum (nutraceutica). Il beauty ha visto inoltre importanti IPO a livello internazionale, tra cui quella di Puig in Spagna, Douglas in Germania, Galderma in Svizzera, così come delisting (L’Occitane da Hong Kong) In questo settore ci aspettiamo in Italia ulteriori volumi di attività, soprattutto nel comparto dei contract manufacturer e ulteriori aggregazioni di catene nel Personal care products.

Pet & vet

Pet & vet

Le operazioni più significative del settore sono state la cessione di Arcaplanet a Fressnapf (annunciata a luglio 24), leader europeo del petfood, con contestuale reinvestimento di Cinven in Fressnapf, operazione che permetterà di creare un player da €5 miliardi di fatturato, l’investimento da parte di Charme nella catena di cliniche veterinarie Animalia, e di Mandarin in Camon (entrambe annunciate a luglio). Il settore è ancora potenzialmente molto attivo con altre catene (sia petfood che pet care) a breve sul mercato.

Hospitality and leisure

Nel primo semestre 2024 sono state annunciate 36 operazioni in totale di cui 22 in ambito Hotellerie, soprattutto hotel e camping in location turistiche, 6 nella ristorazione e 4 in ambito sportivo, soprattutto calcistico. Il 2024 si è aperto con la cessione di Piadineria da Permira a CVC, che ha stimolato un certo interesse sul settore, pesantemente frenato dalla pandemia. Tra le operazioni annunciate in seguito, abbiamo l’acquisizione di Fra Diavolo da parte di Alto Partners, di Temakinho da parte di Mutares e dell’Harry’s Bar da Villa D’Este. L’andamento dei consumi del primo semestre 2024 (in calo) sta tuttavia rallentando l’orizzonte di alcune operazioni e le preferenze tendono a focalizzarsi su modelli “fast dining”. In ambito hospitality l’operazione più rilevante è quella relativa alla catena di camping Club del Sole (investimento di The Equity Club), seguita nel mese di luglio da quella di Clessidra sul competitor Human Company.

Packaging

Packaging

Nonostante le incertezze dovute alla continua evoluzione del framework normativo Europeo (e.g. PPWR), il “deal flow” nel settore del packaging rimane dinamico con tante operazioni sia in Italia che all’estero. L’Italia si conferma tra i mercati più rilevanti a livello europeo con eccellenze ad ogni step della catena del valore, dalla produzione dei macchinari e delle materie prime passando dal design ed infine arrivando al packaging primario, secondario e terziario. Una delle operazioni più rilevanti nel 2024 è stata l’acquisizione di Bormioli Pharma da parte del gruppo tedesco Gerresheimer per c. 800 milioni di euro, che va ed evidenziare un crescente consolidamento del settore anche a livello pan-Europeo. Rimangono estremamente attive diverse piattaforme italiane che hanno come focus il consolidamento del mercato italiano – come ad esempio Mosaiq Group, Isem e Pusterla – e internazionale come Fedrigoni ed IMA. Nonostante le tante operazioni di M&A a tutti i livelli della catena del valore degli ultimi anni, il mercato italiano del packaging rimane estremamente attrattivo sia per gli investitori istituzionali che strategici e presenta ancora tante opportunità di consolidamento. Tra gli ambiti dove vediamo spazio per ulteriori aggregazioni, il comparto delle “closures” che ha già visto negli anni scorsi operazioni rilevanti su Guala, Crealis e Tapì.

“Lo scenario è moderatamente positivo, ma con velocità diverse nei vari segmenti e una maggiore attenzione sulla preparazione delle aziende per potenziali operazioni nell’ultima parte dell’anno o nel 2025. Ci attendiamo un crescente interesse sull’Europa da parte di operatori del Middle East, India e Giappone, come riflesso del sempre maggiore peso sui consumatori della classe media in questi paesi e di aziende floride interessate ad investire all’estero” commenta Emanuela Pettenò, Partner PwC Italia, Consumer Markets & Markets Deals Leader.

Per quanto riguarda i beni di prima necessità, come quelli alimentari, la maggior parte dei consumatori europei prevede di mantenere i livelli di spesa attuali nei prossimi tre mesi. Le aspettative di spesa dei consumatori per questa categoria sono leggermente variate rispetto al trimestre precedente (ad esempio, la spesa attesa per i prodotti freschi è cresciuta di un punto percentuale rispetto all’inizio dell’anno). La variazione più significativa rispetto alle aspettative di spesa ha riguardato la benzina, probabilmente dovuta all’aumento degli spostamenti in auto per i viaggi estivi. Le maggiori differenze riscontrate nelle aspettative di spesa trimestrali hanno riguardato soprattutto le categorie di beni semi-discrezionali e discrezionali, rispetto a quelle per i beni di prima necessità. Infatti, un numero maggiore di consumatori europei prevedeva di spendere di più per alberghi e voli internazionali rispetto al primo trimestre 2024, probabilmente dovuto all’arrivo della stagione estiva. Alcuni consumatori prevedevano inoltre di spendere di più per gioielli rispetto allo scorso trimestre, riflettendo una maggiore fiducia nell’economia.

Per quanto riguarda i beni di prima necessità, come quelli alimentari, la maggior parte dei consumatori europei prevede di mantenere i livelli di spesa attuali nei prossimi tre mesi. Le aspettative di spesa dei consumatori per questa categoria sono leggermente variate rispetto al trimestre precedente (ad esempio, la spesa attesa per i prodotti freschi è cresciuta di un punto percentuale rispetto all’inizio dell’anno). La variazione più significativa rispetto alle aspettative di spesa ha riguardato la benzina, probabilmente dovuta all’aumento degli spostamenti in auto per i viaggi estivi. Le maggiori differenze riscontrate nelle aspettative di spesa trimestrali hanno riguardato soprattutto le categorie di beni semi-discrezionali e discrezionali, rispetto a quelle per i beni di prima necessità. Infatti, un numero maggiore di consumatori europei prevedeva di spendere di più per alberghi e voli internazionali rispetto al primo trimestre 2024, probabilmente dovuto all’arrivo della stagione estiva. Alcuni consumatori prevedevano inoltre di spendere di più per gioielli rispetto allo scorso trimestre, riflettendo una maggiore fiducia nell’economia.

Una caratteristica richiesta dai clienti è quella delle tempestività nelle consegne. “Tutte le insegne del Gros hanno l’e-commerce e il servizio informatico viene gestito centralmente. Questo permette al cliente di avere un rapporto diretto con la propria insegna preferita, ma nel contempo grazie a un sistema gestionale la consegna della spesa viene effettuata con tempestività direttamente nel luogo indicato dal cliente. Questo elemento ci ha suggerito di attivare un servizio di consegna in giornata che è molto apprezzato”.

Una caratteristica richiesta dai clienti è quella delle tempestività nelle consegne. “Tutte le insegne del Gros hanno l’e-commerce e il servizio informatico viene gestito centralmente. Questo permette al cliente di avere un rapporto diretto con la propria insegna preferita, ma nel contempo grazie a un sistema gestionale la consegna della spesa viene effettuata con tempestività direttamente nel luogo indicato dal cliente. Questo elemento ci ha suggerito di attivare un servizio di consegna in giornata che è molto apprezzato”.

Tecnologia e sostenibilità, sostenibilità e tecnologia: due binari che, al giorno d’oggi, non possono più correre solo parallelamente ma s’intrecciano sempre più spesso insieme ad altri valori imprescindibili, ovvero lo stile e il design. Conferme in merito giungono da una serie di ricerche condotte sulle principali testate internazionali del settore da Espresso Communication per conto di Omoda-Jaecoo, gruppo automobilistico di proprietà del costruttore cinese Chery, che punta ad espandersi in Occidente con una nuova gamma di auto all’avanguardia, dalle quali emerge che, a livello globale, sta nascendo una nuova generazione che unisce principalmente Gen Z e Millennial, ma anche persone leggermente più grandi. Il suo nome è “GreenAethics”. Entrando più nel dettaglio, si tratta di giovani molto sensibili alle tematiche ambientali e appassionati di tecnologia e innovazione ma che, allo stesso tempo, non possono fare a meno dell’universo delle tendenze fashion. Prove concrete che testimoniano la diffusione dei GreenAethic in tutti i principali settori operativi arrivano da Fortune Business Insights: a questo proposito, risalta il fatto che il mercato globale delle green technology, sempre più smart e ricercate, chiuderà l’anno corrente, sfiorando i 20 miliardi di euro di fatturato: ma non è tutto perché, entro il 2032 è previsto un incremento di ben 70 miliardi (+350%) con una crescita media annuale composta del 21%. I numeri non mentono mai, nemmeno a livello social: infatti, solo su Instagram l’hashtag #greentech, che conta quasi 255mila contenuti pubblicati, mette in mostra principalmente prodotti ed innovazioni dal design unico e inimitabile. Ulteriori spunti interessanti sul tema giungono dal portale The Sustainable Investor: addirittura l’80% dei consumer globali è disposto a pagare di più per prodotti premium di ogni tipologia che risultano moderni, green oriented e belli dal punto di vista estetico. Secondo lo stesso studio, questi consumatori sono disposti a pagare in media il 9,7% in più per beni che soddisfano specifici criteri ambientali.

Tecnologia e sostenibilità, sostenibilità e tecnologia: due binari che, al giorno d’oggi, non possono più correre solo parallelamente ma s’intrecciano sempre più spesso insieme ad altri valori imprescindibili, ovvero lo stile e il design. Conferme in merito giungono da una serie di ricerche condotte sulle principali testate internazionali del settore da Espresso Communication per conto di Omoda-Jaecoo, gruppo automobilistico di proprietà del costruttore cinese Chery, che punta ad espandersi in Occidente con una nuova gamma di auto all’avanguardia, dalle quali emerge che, a livello globale, sta nascendo una nuova generazione che unisce principalmente Gen Z e Millennial, ma anche persone leggermente più grandi. Il suo nome è “GreenAethics”. Entrando più nel dettaglio, si tratta di giovani molto sensibili alle tematiche ambientali e appassionati di tecnologia e innovazione ma che, allo stesso tempo, non possono fare a meno dell’universo delle tendenze fashion. Prove concrete che testimoniano la diffusione dei GreenAethic in tutti i principali settori operativi arrivano da Fortune Business Insights: a questo proposito, risalta il fatto che il mercato globale delle green technology, sempre più smart e ricercate, chiuderà l’anno corrente, sfiorando i 20 miliardi di euro di fatturato: ma non è tutto perché, entro il 2032 è previsto un incremento di ben 70 miliardi (+350%) con una crescita media annuale composta del 21%. I numeri non mentono mai, nemmeno a livello social: infatti, solo su Instagram l’hashtag #greentech, che conta quasi 255mila contenuti pubblicati, mette in mostra principalmente prodotti ed innovazioni dal design unico e inimitabile. Ulteriori spunti interessanti sul tema giungono dal portale The Sustainable Investor: addirittura l’80% dei consumer globali è disposto a pagare di più per prodotti premium di ogni tipologia che risultano moderni, green oriented e belli dal punto di vista estetico. Secondo lo stesso studio, questi consumatori sono disposti a pagare in media il 9,7% in più per beni che soddisfano specifici criteri ambientali. Il viaggio alla scoperta della green tech revolution prosegue con un altro settore che, così come l’automotive, fa della tecnologia, dell’ambiente e dell’eleganza dei veri e propri pilastri fondanti. Si tratta della moda che, come specificato dal World Economic Forum, farà dell’economia circolare il proprio passepartout in vista dei prossimi anni. In particolar modo, la circular economy passa, e passerà, sia dalla vendita di capi di seconda mano, il cui mercato supererà i 300 miliardi di euro entro i prossimi tre anni, sia dall’utilizzo, sempre più massivo, di plant-based material che verranno utilizzati come base per la realizzazione di pelli e tessuti sostenibili. Fibre2Fashion si dimostra sulla stessa lunghezza d’onda, mettendo in risalto uno stile in linea con lo scenario descritto, vale a dire il “Techwear Fashion”. In che cosa consiste? Nell’utilizzo di una grande varietà di materiali eco-compatibili per creare la moda del futuro. Una strada promettente per rendere tutto questo possibile risulta l’impiego di tessuti riciclati, i quali verrebbero poi trasformati in capi futuristici. Sotto questo punto di vista risalta una case history 100% italiana rappresentata da Fashion Robot: un team composto da sarte e costumisti appartenenti al mondo del cinema e dello spettacolo che ha realizzato una collezione unica nel suo genere, presentata di recente a Milano, trasformando proprio capi già esistenti in abiti di alta moda futuristici e amici dell’ambiente.

Il viaggio alla scoperta della green tech revolution prosegue con un altro settore che, così come l’automotive, fa della tecnologia, dell’ambiente e dell’eleganza dei veri e propri pilastri fondanti. Si tratta della moda che, come specificato dal World Economic Forum, farà dell’economia circolare il proprio passepartout in vista dei prossimi anni. In particolar modo, la circular economy passa, e passerà, sia dalla vendita di capi di seconda mano, il cui mercato supererà i 300 miliardi di euro entro i prossimi tre anni, sia dall’utilizzo, sempre più massivo, di plant-based material che verranno utilizzati come base per la realizzazione di pelli e tessuti sostenibili. Fibre2Fashion si dimostra sulla stessa lunghezza d’onda, mettendo in risalto uno stile in linea con lo scenario descritto, vale a dire il “Techwear Fashion”. In che cosa consiste? Nell’utilizzo di una grande varietà di materiali eco-compatibili per creare la moda del futuro. Una strada promettente per rendere tutto questo possibile risulta l’impiego di tessuti riciclati, i quali verrebbero poi trasformati in capi futuristici. Sotto questo punto di vista risalta una case history 100% italiana rappresentata da Fashion Robot: un team composto da sarte e costumisti appartenenti al mondo del cinema e dello spettacolo che ha realizzato una collezione unica nel suo genere, presentata di recente a Milano, trasformando proprio capi già esistenti in abiti di alta moda futuristici e amici dell’ambiente. Uno spunto rilevante sul tema giunge da un professionista dal settore, ovvero lo chef Ruben Bondì, protagonista del programma “Cucina in balcone con Ruben”, il quale proprio recentemente ha realizzato una ricetta molto interessante che vede nel baccalà il vero protagonista, arricchito da un’innovativa panzanella liquida. Si tratta, quindi, di una proposta dai sapori semplici e sorprendenti, capace di distinguersi non solo per il gusto e l’estetica della presentazione, ma anche per l’utilizzo di ingredienti sostenibili. “Come food influencer e private chef, sono testimone, ogni giorno, di come l’innovazione tecnologica stia trasformando ogni aspetto del nostro rapporto con il cibo, dalla produzione alla preparazione. Ma non solo, anche l’adozione di tecnologie verdi è in pieno boom – afferma Ruben Bondì. Noi chef siamo attenti a utilizzare elettrodomestici ad alta efficienza energetica e sistemi di cottura a induzione per ridurre il consumo energetico. Inoltre, gli strumenti di ultima generazione per la gestione degli sprechi alimentari stanno diventando essenziali e indispensabili in tutte le cucine moderne, aiutando a minimizzare i rifiuti e a valorizzare ogni ingrediente. Infine, la crescente disponibilità di ingredienti locali e sostenibili permette a noi cuochi di pensare e creare piatti sia belli da vedere, ma anche che rispettosi dell’ambiente”.

Uno spunto rilevante sul tema giunge da un professionista dal settore, ovvero lo chef Ruben Bondì, protagonista del programma “Cucina in balcone con Ruben”, il quale proprio recentemente ha realizzato una ricetta molto interessante che vede nel baccalà il vero protagonista, arricchito da un’innovativa panzanella liquida. Si tratta, quindi, di una proposta dai sapori semplici e sorprendenti, capace di distinguersi non solo per il gusto e l’estetica della presentazione, ma anche per l’utilizzo di ingredienti sostenibili. “Come food influencer e private chef, sono testimone, ogni giorno, di come l’innovazione tecnologica stia trasformando ogni aspetto del nostro rapporto con il cibo, dalla produzione alla preparazione. Ma non solo, anche l’adozione di tecnologie verdi è in pieno boom – afferma Ruben Bondì. Noi chef siamo attenti a utilizzare elettrodomestici ad alta efficienza energetica e sistemi di cottura a induzione per ridurre il consumo energetico. Inoltre, gli strumenti di ultima generazione per la gestione degli sprechi alimentari stanno diventando essenziali e indispensabili in tutte le cucine moderne, aiutando a minimizzare i rifiuti e a valorizzare ogni ingrediente. Infine, la crescente disponibilità di ingredienti locali e sostenibili permette a noi cuochi di pensare e creare piatti sia belli da vedere, ma anche che rispettosi dell’ambiente”.

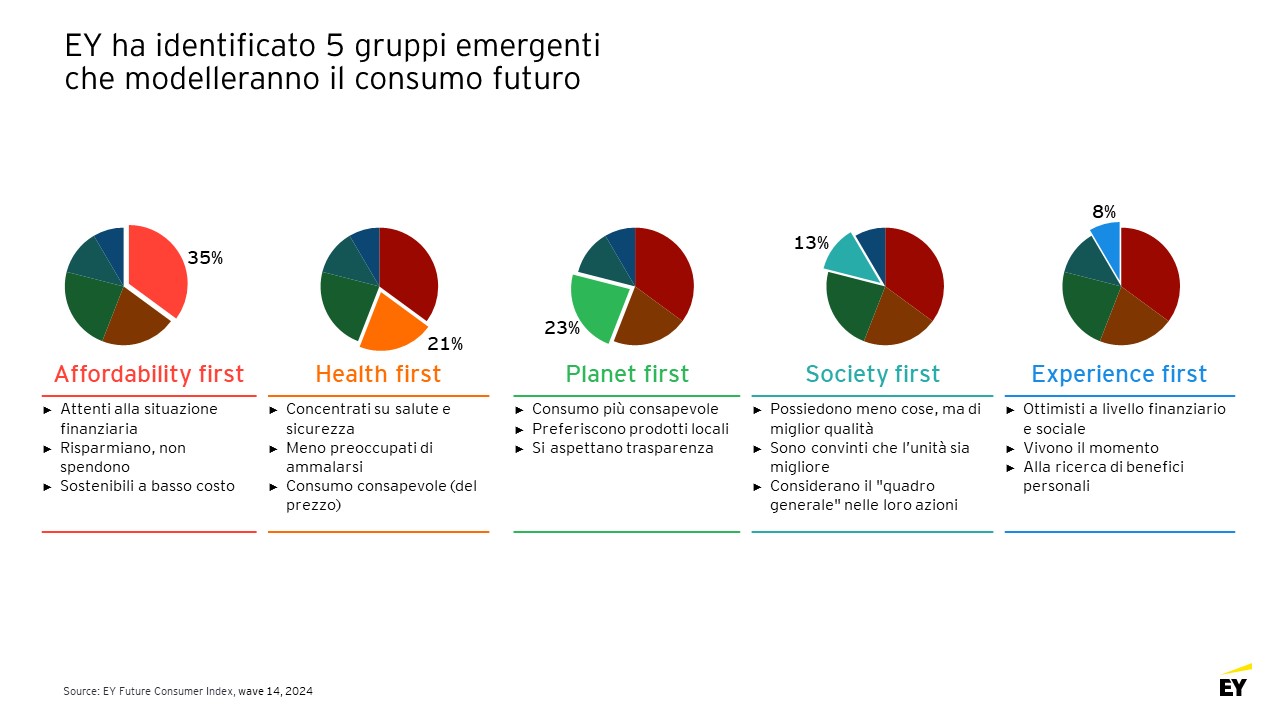

La sostenibilità rimane un’area di interesse fondamentale per i consumatori, il 95% si sta sforzando di non sprecare il cibo e il 58% ricicla o riutilizza regolarmente i prodotti dopo l’uso. Le aziende dovrebbero considerare la possibilità d’identificare le aree con il maggiore impatto materiale, come i rifiuti di plastica, l’intensità dell’acqua o l’impronta di carbonio durante il processo di produzione, al fine di ridurre le emissioni. Proprio in quest’ottica, il 35% dei consumatori sarà più orientato sull’acquisto di prodotti di seconda mano, e il 74% tenterà di riparare, e non sostituire i prodotti, se è possibile farlo. Le aziende potrebbero prendere in considerazione la possibilità di rivedere e adattare i loro brand e prodotti per allinearsi alle esigenze dei consumatori, sempre più attenti al budget e all’impatto economico, ambientale e sociale, introducendo nuovi formati più piccoli e differenti packaging. Per quanto riguarda l’attenzione alla salute e al benessere, il 73% prevede di essere più consapevole e attento alla propria salute fisica nel lungo periodo, prediligendo ad esempio l’acquisto di prodotti sani (42%), ma anche riducendo l’acquisto di bevande alcoliche (51%) o di tabacco nei prossimi mesi (46%). La maggiore consapevolezza sulla propria salute e il cambiamento delle norme sociali tra i consumatori stanno stimolando il passaggio ai prodotti di nuova generazione (NGP), come le sigarette elettroniche e i prodotti a tabacco riscaldato considerati meno dannosi delle sigarette tradizionali.

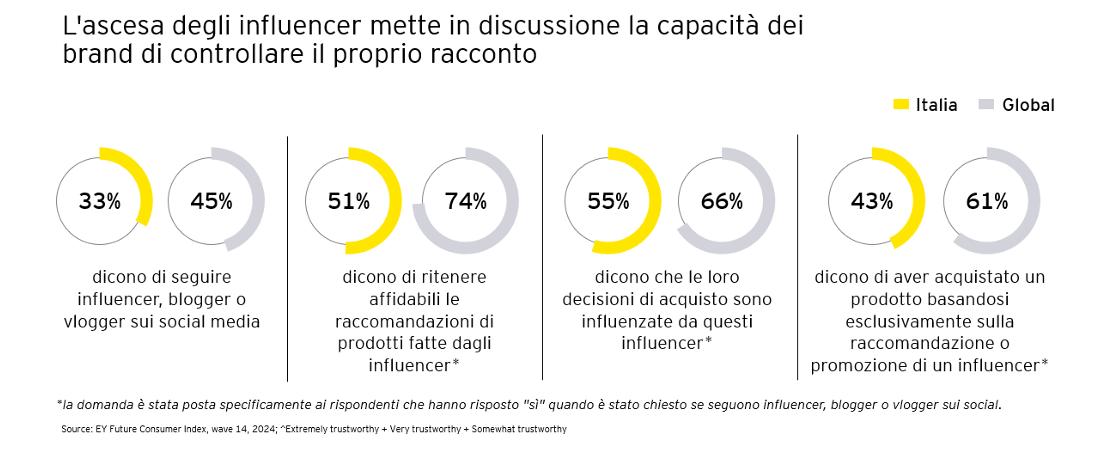

La sostenibilità rimane un’area di interesse fondamentale per i consumatori, il 95% si sta sforzando di non sprecare il cibo e il 58% ricicla o riutilizza regolarmente i prodotti dopo l’uso. Le aziende dovrebbero considerare la possibilità d’identificare le aree con il maggiore impatto materiale, come i rifiuti di plastica, l’intensità dell’acqua o l’impronta di carbonio durante il processo di produzione, al fine di ridurre le emissioni. Proprio in quest’ottica, il 35% dei consumatori sarà più orientato sull’acquisto di prodotti di seconda mano, e il 74% tenterà di riparare, e non sostituire i prodotti, se è possibile farlo. Le aziende potrebbero prendere in considerazione la possibilità di rivedere e adattare i loro brand e prodotti per allinearsi alle esigenze dei consumatori, sempre più attenti al budget e all’impatto economico, ambientale e sociale, introducendo nuovi formati più piccoli e differenti packaging. Per quanto riguarda l’attenzione alla salute e al benessere, il 73% prevede di essere più consapevole e attento alla propria salute fisica nel lungo periodo, prediligendo ad esempio l’acquisto di prodotti sani (42%), ma anche riducendo l’acquisto di bevande alcoliche (51%) o di tabacco nei prossimi mesi (46%). La maggiore consapevolezza sulla propria salute e il cambiamento delle norme sociali tra i consumatori stanno stimolando il passaggio ai prodotti di nuova generazione (NGP), come le sigarette elettroniche e i prodotti a tabacco riscaldato considerati meno dannosi delle sigarette tradizionali. L’aumento del numero di canali digitali sta offrendo ai consumatori la flessibilità che desiderano, ma allo stesso tempo sta incrementando i costi per le aziende che devono fare i conti con un mercato in continua trasformazione e soggetto ai social media e a personalità influenti tra le community online, che impattano sulle abitudini di acquisto dei consumatori. Dall’EY Future Consumer Index emerge che il 33% degli italiani segue regolarmente influencer, blogger o vlogger sui social media, e nelle scelte di acquisto il 51% dei rispondenti si affida a prodotti raccomandati o promossi dagli stessi influencer. Il 43% dei consumatori ha ammesso di aver acquistato un prodotto esclusivamente sulla base di una raccomandazione o di una promozione fatta da un influencer.

L’aumento del numero di canali digitali sta offrendo ai consumatori la flessibilità che desiderano, ma allo stesso tempo sta incrementando i costi per le aziende che devono fare i conti con un mercato in continua trasformazione e soggetto ai social media e a personalità influenti tra le community online, che impattano sulle abitudini di acquisto dei consumatori. Dall’EY Future Consumer Index emerge che il 33% degli italiani segue regolarmente influencer, blogger o vlogger sui social media, e nelle scelte di acquisto il 51% dei rispondenti si affida a prodotti raccomandati o promossi dagli stessi influencer. Il 43% dei consumatori ha ammesso di aver acquistato un prodotto esclusivamente sulla base di una raccomandazione o di una promozione fatta da un influencer. “L’EY Future Consumer Index ha evidenziato diversi temi significativi che riflettono il cambiamento in corso nei comportamenti dei consumatori italiani. Innanzitutto il sentimento dei consumatori si esprime in un cauto ottimismo, il 23% prevede un miglioramento della propria situazione economica nei prossimi tre anni, anche in presenza di persistenti pressioni economiche. Le spese dei consumatori sono impattate ancora da incertezze economiche, dagli effetti inflattivi e impatti climatici. Molte aziende, quindi, stanno implementando azioni sui prezzi, rivisitazioni del portafoglio prodotti e iniziative di produttività. Inoltre, l’influenza digitale è in aumento: il 33% segue regolarmente influencer sui social media, e il 51% si affida a loro per le scelte di acquisto. La proliferazione dei canali di vendita sta rendendo più frammentata l’esperienza di consumo e diventa fondamentale rivedere le strategie di marketing. Infine, sempre più rilevanza acquista la gestione dei dati che può portare significativi vantaggi nella relazione con i consumatori, i quali mostrano disponibilità a scambiare informazioni personali in cambio di esperienze sempre più personalizzate” commenta Stefano Vittucci, Consumer Products and Retail Sector leader di EY in Italia.

“L’EY Future Consumer Index ha evidenziato diversi temi significativi che riflettono il cambiamento in corso nei comportamenti dei consumatori italiani. Innanzitutto il sentimento dei consumatori si esprime in un cauto ottimismo, il 23% prevede un miglioramento della propria situazione economica nei prossimi tre anni, anche in presenza di persistenti pressioni economiche. Le spese dei consumatori sono impattate ancora da incertezze economiche, dagli effetti inflattivi e impatti climatici. Molte aziende, quindi, stanno implementando azioni sui prezzi, rivisitazioni del portafoglio prodotti e iniziative di produttività. Inoltre, l’influenza digitale è in aumento: il 33% segue regolarmente influencer sui social media, e il 51% si affida a loro per le scelte di acquisto. La proliferazione dei canali di vendita sta rendendo più frammentata l’esperienza di consumo e diventa fondamentale rivedere le strategie di marketing. Infine, sempre più rilevanza acquista la gestione dei dati che può portare significativi vantaggi nella relazione con i consumatori, i quali mostrano disponibilità a scambiare informazioni personali in cambio di esperienze sempre più personalizzate” commenta Stefano Vittucci, Consumer Products and Retail Sector leader di EY in Italia.