Nel secondo trimestre del 2024 l’ottimismo dei consumatori europei è cresciuto leggermente rispetto al trimestre precedente, anche se la maggior parte di essi ha continuato a manifestare sentimenti contrastanti nei confronti dell’economia. Una quota maggiore di consumatori più giovani prevede di effettuare importanti spese in modo mirato, ad esempio in viaggi e cene, rispetto invece alla fascia d’età più avanzata. Come già rilevato lo scorso anno, i consumatori europei hanno inoltre dichiarato di continuare a risparmiare.

Secondo l’analisi condotta dal team ConsumerWise di McKinsey che ha preso in esame il sentiment dei consumatori in Italia, Francia, Germania, Spagna e Regno Unito, per il terzo trimestre consecutivo la percentuale di consumatori europei ottimisti è cresciuta leggermente, con i consumatori a medio reddito e i baby boomer in testa. Il sentiment positivo riguarda in particolare i consumatori in Italia e Germania rispetto agli altri Paesi europei. I consumatori più ottimisti hanno attribuito il proprio sentiment alla stabilizzazione dei tassi d’inflazione, mentre coloro che guardano all’economia con pessimismo hanno attribuito i propri timori ai conflitti internazionali in corso e alle sfide poste dal cambiamento climatico. L’indagine ha rilevato inoltre che nel secondo trimestre le finanze familiari dei consumatori europei sono rimaste per lo più invariate rispetto al trimestre precedente, grazie a una progressiva riduzione delle spese e una crescita dei risparmi, registrando anche un lieve aumento del reddito. Tra le misure di risparmio adottate, emerge in particolare la capacità di tenere traccia delle proprie spese, sebbene in questo trimestre il numero di consumatori che ha portato avanti questa strategia sia diminuito di due punti percentuali, scendendo al 28%, rispetto al precedente.

Per quanto riguarda i beni di prima necessità, come quelli alimentari, la maggior parte dei consumatori europei prevede di mantenere i livelli di spesa attuali nei prossimi tre mesi. Le aspettative di spesa dei consumatori per questa categoria sono leggermente variate rispetto al trimestre precedente (ad esempio, la spesa attesa per i prodotti freschi è cresciuta di un punto percentuale rispetto all’inizio dell’anno). La variazione più significativa rispetto alle aspettative di spesa ha riguardato la benzina, probabilmente dovuta all’aumento degli spostamenti in auto per i viaggi estivi. Le maggiori differenze riscontrate nelle aspettative di spesa trimestrali hanno riguardato soprattutto le categorie di beni semi-discrezionali e discrezionali, rispetto a quelle per i beni di prima necessità. Infatti, un numero maggiore di consumatori europei prevedeva di spendere di più per alberghi e voli internazionali rispetto al primo trimestre 2024, probabilmente dovuto all’arrivo della stagione estiva. Alcuni consumatori prevedevano inoltre di spendere di più per gioielli rispetto allo scorso trimestre, riflettendo una maggiore fiducia nell’economia.

Per quanto riguarda i beni di prima necessità, come quelli alimentari, la maggior parte dei consumatori europei prevede di mantenere i livelli di spesa attuali nei prossimi tre mesi. Le aspettative di spesa dei consumatori per questa categoria sono leggermente variate rispetto al trimestre precedente (ad esempio, la spesa attesa per i prodotti freschi è cresciuta di un punto percentuale rispetto all’inizio dell’anno). La variazione più significativa rispetto alle aspettative di spesa ha riguardato la benzina, probabilmente dovuta all’aumento degli spostamenti in auto per i viaggi estivi. Le maggiori differenze riscontrate nelle aspettative di spesa trimestrali hanno riguardato soprattutto le categorie di beni semi-discrezionali e discrezionali, rispetto a quelle per i beni di prima necessità. Infatti, un numero maggiore di consumatori europei prevedeva di spendere di più per alberghi e voli internazionali rispetto al primo trimestre 2024, probabilmente dovuto all’arrivo della stagione estiva. Alcuni consumatori prevedevano inoltre di spendere di più per gioielli rispetto allo scorso trimestre, riflettendo una maggiore fiducia nell’economia.

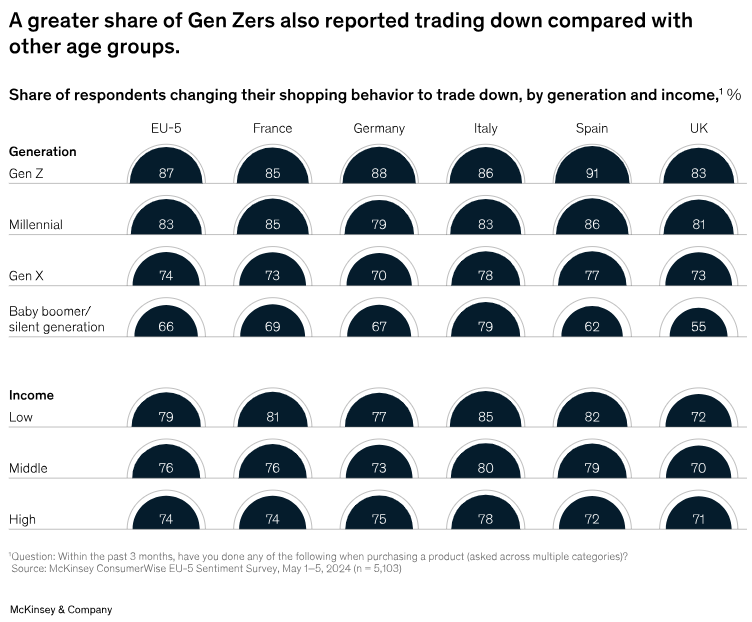

Dopo un primo calo ad inizio anno, un numero maggiore di consumatori rispetto al trimestre precedente è intenzionato ad effettuare importanti spese nei prossimi tre mesi (con un aumento di tre punti percentuali al 37%). Tuttavia, il 63% dei consumatori europei sostiene di non avere intenzione di effettuare ingenti spese. In questo scenario, guardando alle fasce generazionali, si rileva un’intenzione di spesa superiore alla media per la Gen Z, seguita dai Millenial. Parallelamente, se la Gen Z emerge come particolarmente interessata a spendere per l’abbigliamento, la Gen X e i Baby Boomer sono più orientati a spese per viaggi e cene fuori. Nonostante il relativo ottimismo e la disponibilità a spendere in modo mirato, i consumatori europei hanno anche dichiarato di voler continuare a risparmiare, acquistando meno articoli – comportamento osservato anche nel mercato statunitense – o acquistando presso rivenditori a prezzi più bassi. Nonostante abbiano generalmente espresso una maggiore tendenza all’acquisto, i Gen Z e i Millennial sono stati anche più propensi a dichiarare di voler risparmiare rispetto alle generazioni più mature – in particolare in Francia e in Spagna, con l’Italia che si colloca nella media europea. L’Italia ha invece visto una maggiore propensione al risparmio rispetto alla media europea per le generazioni Baby Boomer e Silent, e Generazione X.

{kind=link}