Secondo l’analisi Uiv e Vinitaly, la vendemmia 2023 si apre con una giacenza di vino in cantina pari a 45,5 milioni di ettolitri, l’equivalente di oltre 6 miliardi di potenziali bottiglie da 0,75/litri. Il dato riflette un’eccedenza dello 4,5% rispetto al pari periodo dello scorso anno a causa in particolare di un incremento senza precedenti degli stock per i vini di maggior qualità, con le Dop a +9,9% sull’ultima rilevazione pre-vendemmiale del 2022. L’altro indicatore di mercato – aggiunge l’Osservatorio – è anch’esso complicato, con la domanda extra-europea segnalata nel primo semestre in ulteriore contrazione.

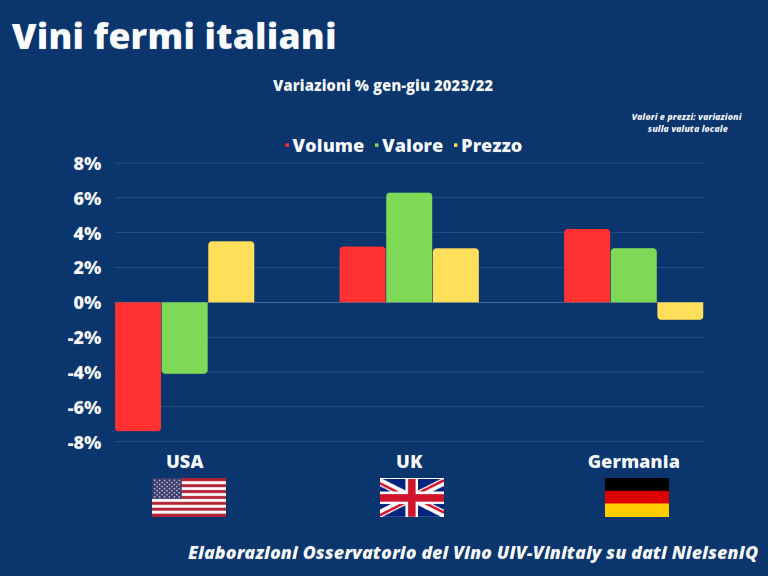

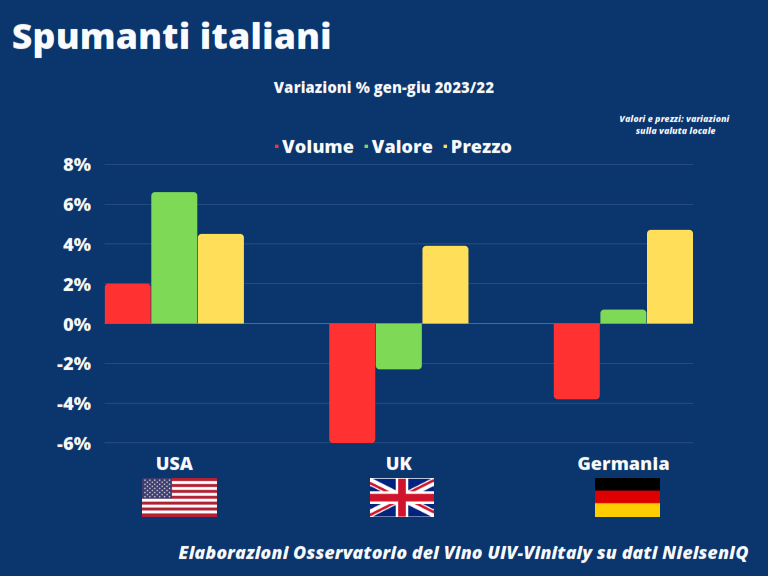

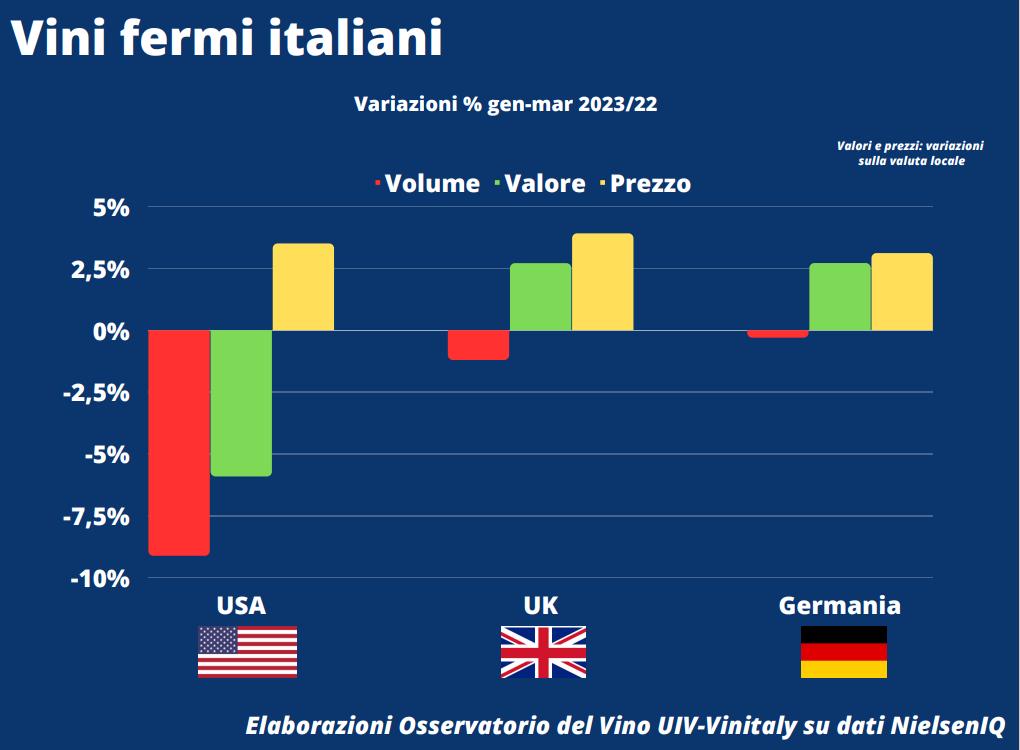

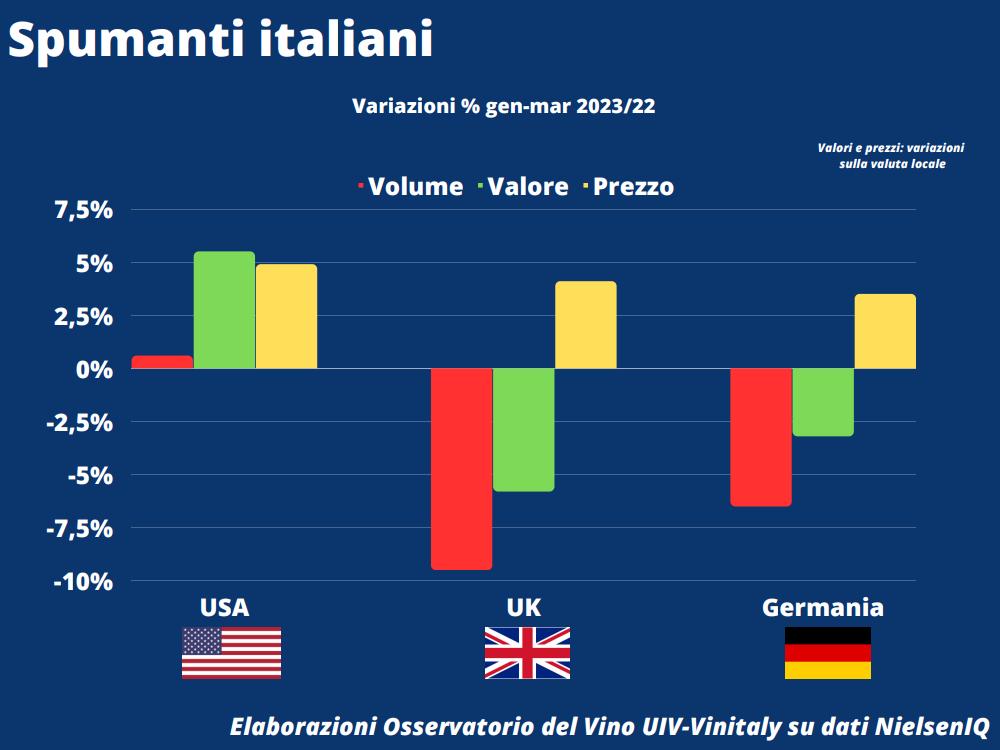

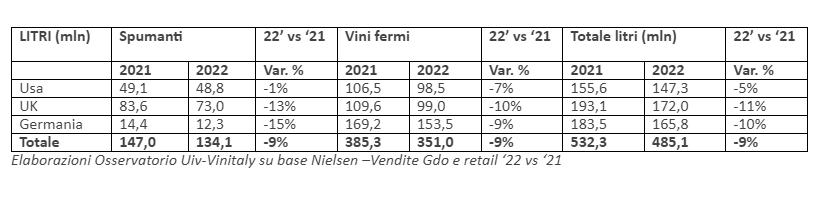

Tra i top 10 buyer – che assieme rappresentano circa l’85% del mercato extra comunitario – le esportazioni a volume sono positive solo per la destinazione russa, con cali quantitativi in doppia cifra per Stati Uniti, Canada, Giappone, Norvegia, Cina e Corea del Sud. Complessivamente la riduzione tendenziale nella prima metà dell’anno segna un -9% a volume e un -5% a valore, con gli spumanti giù del 13% e i fermi imbottigliati inchiodati a -5%. Per entrambe le tipologie, il trend a valore indica un gap del 4%, ma mentre per gli sparkling l’aumento del prezzo medio è in linea con il surplus dei costi produttivi (+10%), lo stesso non si può dire per i fermi (+1%).

“Sulla prossima vendemmia – la cui paventata forte contrazione è ancora tutta da verificare – pesa una congiuntura che si sta manifestando in tutta la sua complessità” commenta Lamberto Frescobaldi, il Presidente di Unione italiana vini (Uiv). “Comprendiamo la volontà da parte delle nostre imprese di mantenere le quote di mercato, ma abbassare i prezzi – come per esempio con i rossi sfusi in Germania, che stanno scendendo verso le quotazioni spagnole a circa 50 centesimi/litro – rischia di diventare un pericoloso boomerang una volta fuori dalla crisi di potere di acquisto che coinvolge anche i nostri competitor. A tal proposito il fenomeno crescente dei prodotti a private label e gli imbottigliamenti del nostro vino fuori dall’Italia contribuiscono all’erosione del valore aggiunto”.

“L’Osservatorio aveva previsto un 2023 difficile, ciò si sta verificando nonostante l’economia globale abbia per ora tenuto lontano buona parte delle nubi recessive. Ciò che può fare Vinitaly è intensificare la costruzione di ponti commerciali con l’estero, in particolare nelle relazioni con i mercati extra-Ue, a partire da quello americano dove saremo partner della Camera di Commercio di Chicago per l’International Wine Expo. Da settembre a dicembre abbiamo infatti in programma una nuova campagna di internazionalizzazione con 25 appuntamenti in 15 Paesi e 4 Continenti. Da una parte per rifinire ulteriormente l’incoming per la prossima edizione veronese, dall’altra per garantire b2b direttamente sulle piazze estere” aggiunge Maurizio Danese, AD di Veronafiere.

Il 12 settembre Assoenologi, Ismea e Uiv rilasceranno le proprie previsioni vendemmiali in conferenza stampa al ministero dell’Agricoltura e della Sovranità alimentare.

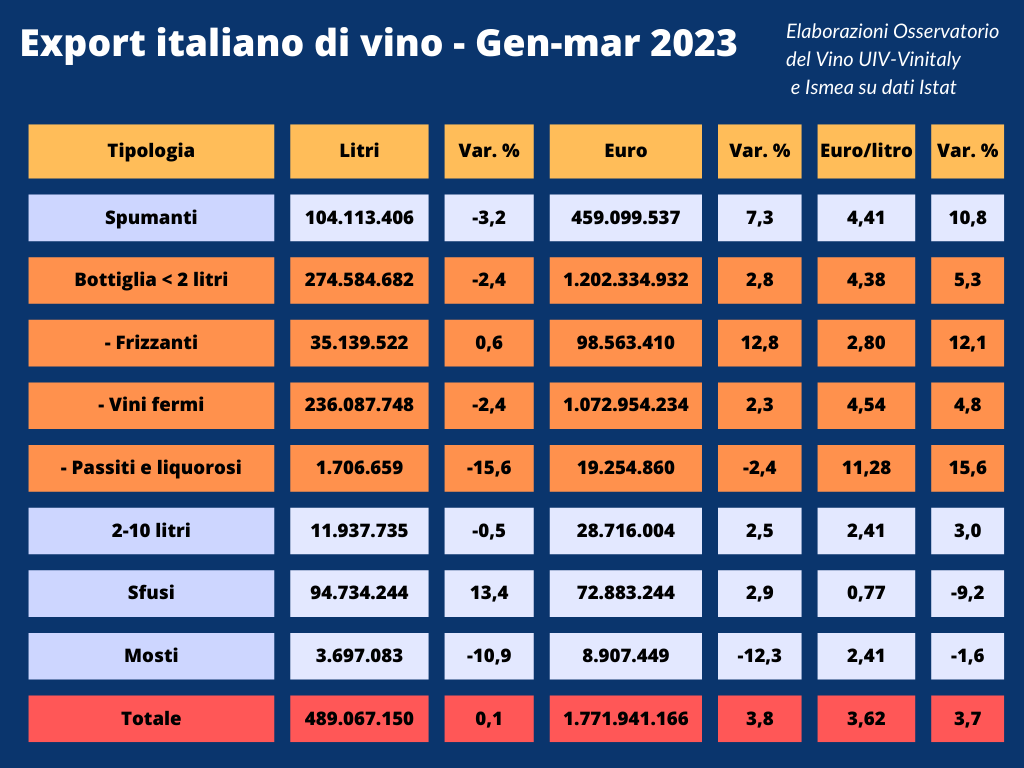

Sul fronte dei mercati, cresce in volume la piazza Ue (+7,3%) e si contrae quella extra-Ue (-7,7%); tra i top buyer gli Usa rimangono in terreno positivo (+0,4% volume, +10,8% valore) cresce, grazie agli sfusi, la Germania (+6,2% in volume e +5,6 in valore) mentre il Regno Unito cede il 13,5% (-7% il valore). In contrazione, nei volumi, mercati di sbocco ed emergenti come Canada (-24%), Svizzera (-8,4%), Giappone (-22,9%) e si conferma in caduta libera il mercato cinese (-43,7%). Volano gli ordini dalla Russia: +33,0%. Tra le regioni, rallentano i valori export per le top 3, con il Veneto a +3%, il Piemonte a +0,2% e la Toscana a +0,6%. Sopra la media gli incrementi di importanti regioni produttrici, come il Trentino-Alto Adige, l’Emilia-Romagna, la Lombardia.

Sul fronte dei mercati, cresce in volume la piazza Ue (+7,3%) e si contrae quella extra-Ue (-7,7%); tra i top buyer gli Usa rimangono in terreno positivo (+0,4% volume, +10,8% valore) cresce, grazie agli sfusi, la Germania (+6,2% in volume e +5,6 in valore) mentre il Regno Unito cede il 13,5% (-7% il valore). In contrazione, nei volumi, mercati di sbocco ed emergenti come Canada (-24%), Svizzera (-8,4%), Giappone (-22,9%) e si conferma in caduta libera il mercato cinese (-43,7%). Volano gli ordini dalla Russia: +33,0%. Tra le regioni, rallentano i valori export per le top 3, con il Veneto a +3%, il Piemonte a +0,2% e la Toscana a +0,6%. Sopra la media gli incrementi di importanti regioni produttrici, come il Trentino-Alto Adige, l’Emilia-Romagna, la Lombardia.

“Le istituzioni ci stimolano a una ulteriore crescita con l’obiettivo di superare il competitor francese nella leadership mondiale del mercato del vino” ha detto il presidente Uiv, Lamberto Frescobaldi. “Un obiettivo giusto, che le imprese italiane del vino sono consapevoli di poter raggiungere, a patto però che ognuno faccia la propria parte. Lo svantaggio competitivo generato dai ritardi delle amministrazioni nelle scelte non aiuta lo sviluppo del mercato, tra l’altro in un periodo di forte incertezza con un livello di giacenze ben oltre la soglia di sicurezza In diverse aree strategiche del Paese”.

“Le istituzioni ci stimolano a una ulteriore crescita con l’obiettivo di superare il competitor francese nella leadership mondiale del mercato del vino” ha detto il presidente Uiv, Lamberto Frescobaldi. “Un obiettivo giusto, che le imprese italiane del vino sono consapevoli di poter raggiungere, a patto però che ognuno faccia la propria parte. Lo svantaggio competitivo generato dai ritardi delle amministrazioni nelle scelte non aiuta lo sviluppo del mercato, tra l’altro in un periodo di forte incertezza con un livello di giacenze ben oltre la soglia di sicurezza In diverse aree strategiche del Paese”.

Per il segretario generale di Unione italiana vini (Uiv), Paolo Castelletti: “In questo periodo il comparto è doppiamente frustrato: da una parte la sempre maggiore difficoltà dei consumatori alle prese con la pressione inflazionistica, dall’altra l’impossibilità per le imprese di rientrare da un surplus di costi produttivi senza precedenti a partire da quelli del vetro, a +70% in 12 mesi. Le imprese italiane del vino sono convinte che serva un’analisi approfondita con proposte migliorative delle dinamiche di filiera prima ancora di soluzioni tampone che si ripropongono a ogni crisi”.

Per il segretario generale di Unione italiana vini (Uiv), Paolo Castelletti: “In questo periodo il comparto è doppiamente frustrato: da una parte la sempre maggiore difficoltà dei consumatori alle prese con la pressione inflazionistica, dall’altra l’impossibilità per le imprese di rientrare da un surplus di costi produttivi senza precedenti a partire da quelli del vetro, a +70% in 12 mesi. Le imprese italiane del vino sono convinte che serva un’analisi approfondita con proposte migliorative delle dinamiche di filiera prima ancora di soluzioni tampone che si ripropongono a ogni crisi”.

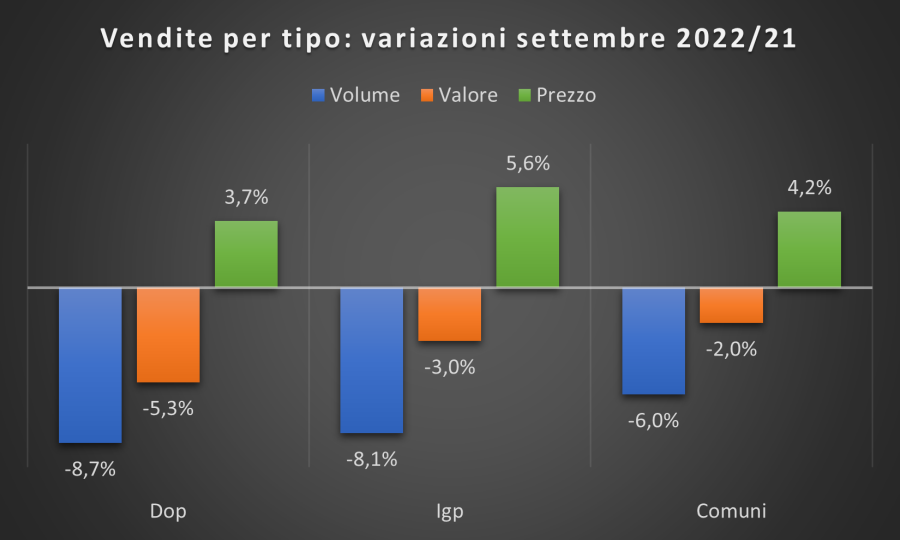

“Queste contrazioni ci riportano ai numeri pre-Covid del comparto retail; in un certo senso stiamo tornando a una condizione di normalità, a patto che la domanda del “fuori casa” (ristoranti e locali) regga di fronte a una congiuntura difficile” afferma Lamberto Frescobaldi, il presidente di Unione italiana vini (Uiv). “Ciò che non è normale è invece il surplus di costi – a partire da energia e materie prime secche – che il settore sta scontando e che pesa ancora di più in un contesto di riduzione della domanda in un canale importante come quello della grande distribuzione. Quest’anno sarà fondamentale riuscire a non deprimere l’offerta sul fronte del valore e, oltre a presidiare i mercati di sbocco, aprire alle piazze emergenti contando sull’appoggio delle istituzioni”.

“Queste contrazioni ci riportano ai numeri pre-Covid del comparto retail; in un certo senso stiamo tornando a una condizione di normalità, a patto che la domanda del “fuori casa” (ristoranti e locali) regga di fronte a una congiuntura difficile” afferma Lamberto Frescobaldi, il presidente di Unione italiana vini (Uiv). “Ciò che non è normale è invece il surplus di costi – a partire da energia e materie prime secche – che il settore sta scontando e che pesa ancora di più in un contesto di riduzione della domanda in un canale importante come quello della grande distribuzione. Quest’anno sarà fondamentale riuscire a non deprimere l’offerta sul fronte del valore e, oltre a presidiare i mercati di sbocco, aprire alle piazze emergenti contando sull’appoggio delle istituzioni”.

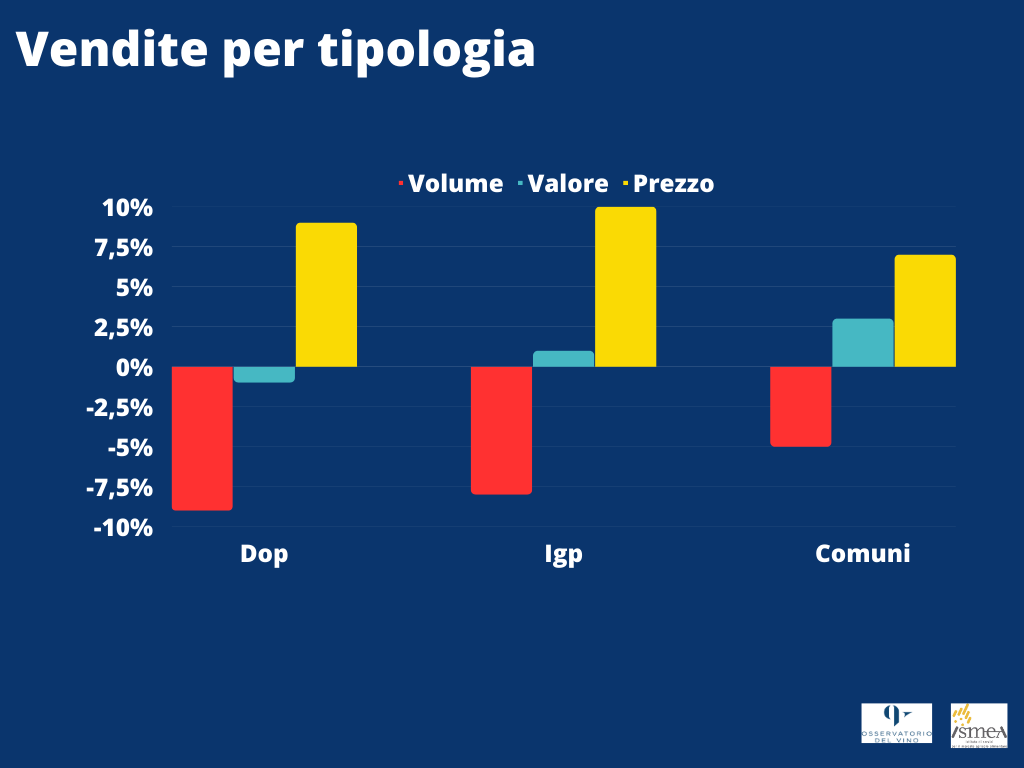

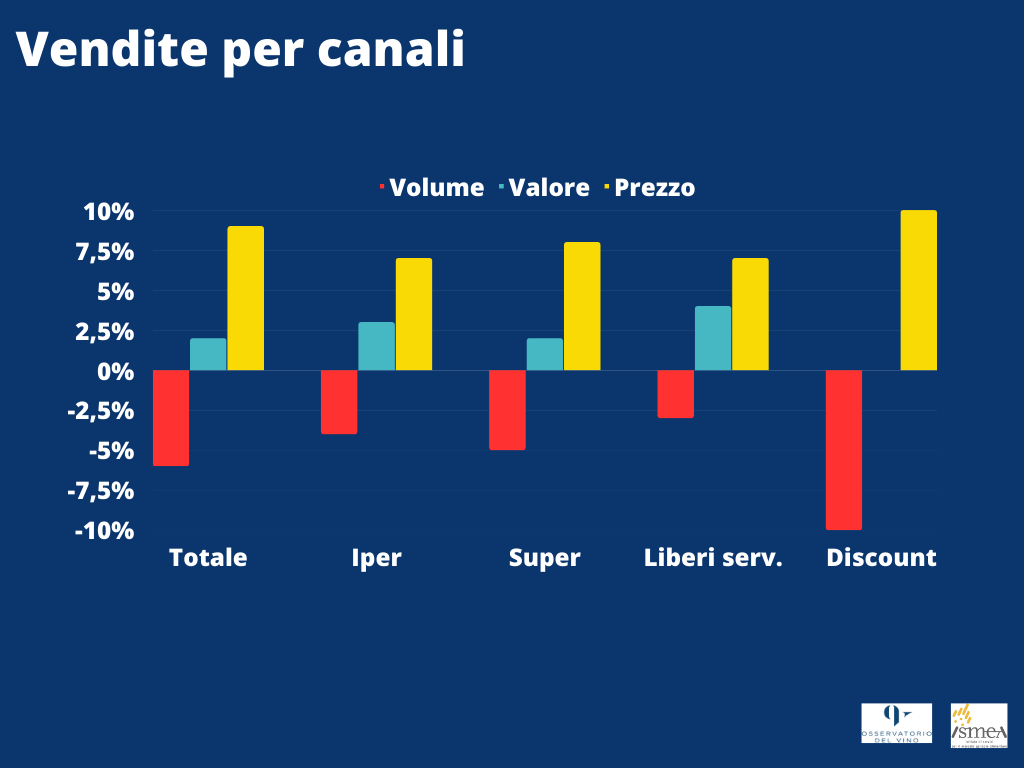

In calo anche la nicchia dei i vini biologici (incidono in volume poco più dell’1% sul totale), non solo in termini di bottiglie consumate (-2,3%), ma soprattutto di valore generato (-5,9%), nonostante una limatura dei listini del 4% (5,19 euro al litro). Giù anche l’e-commerce, la cui spinta si è fermata sia nei volumi (-15%) che nei valori (-23%, a 34,7 milioni di euro).

In calo anche la nicchia dei i vini biologici (incidono in volume poco più dell’1% sul totale), non solo in termini di bottiglie consumate (-2,3%), ma soprattutto di valore generato (-5,9%), nonostante una limatura dei listini del 4% (5,19 euro al litro). Giù anche l’e-commerce, la cui spinta si è fermata sia nei volumi (-15%) che nei valori (-23%, a 34,7 milioni di euro).