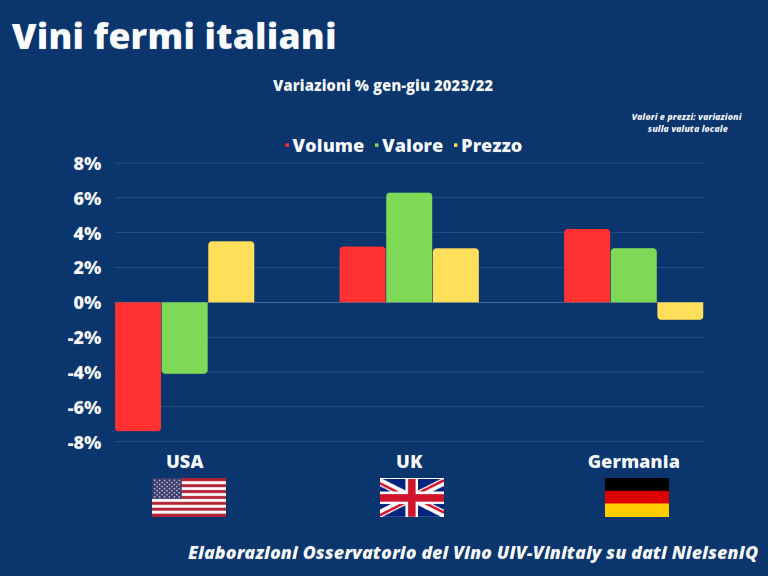

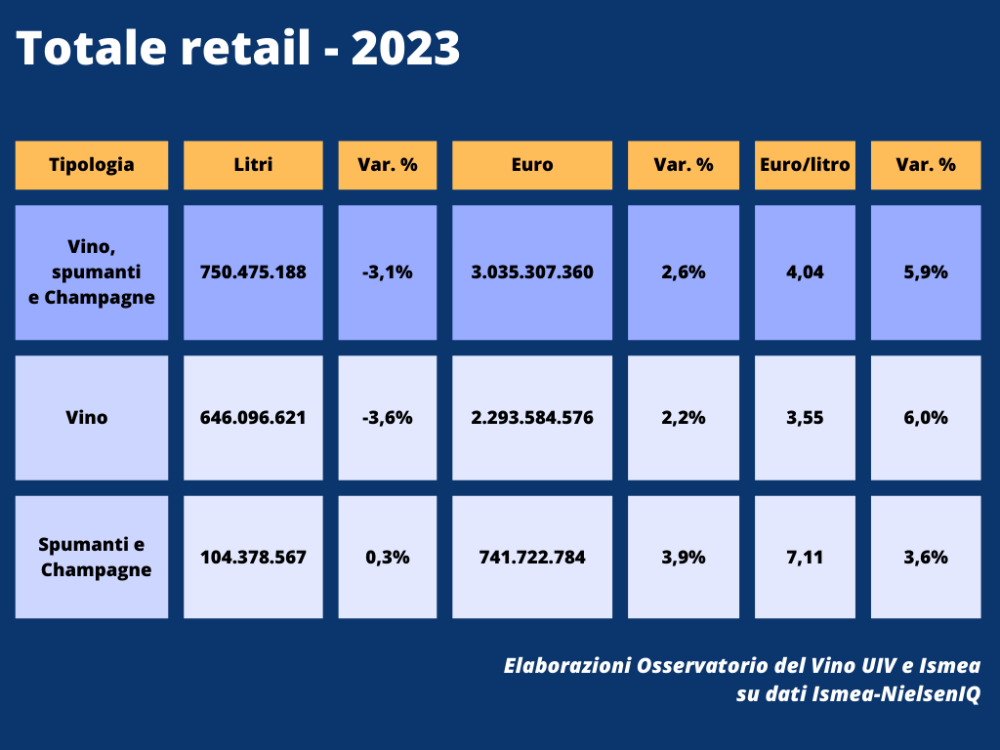

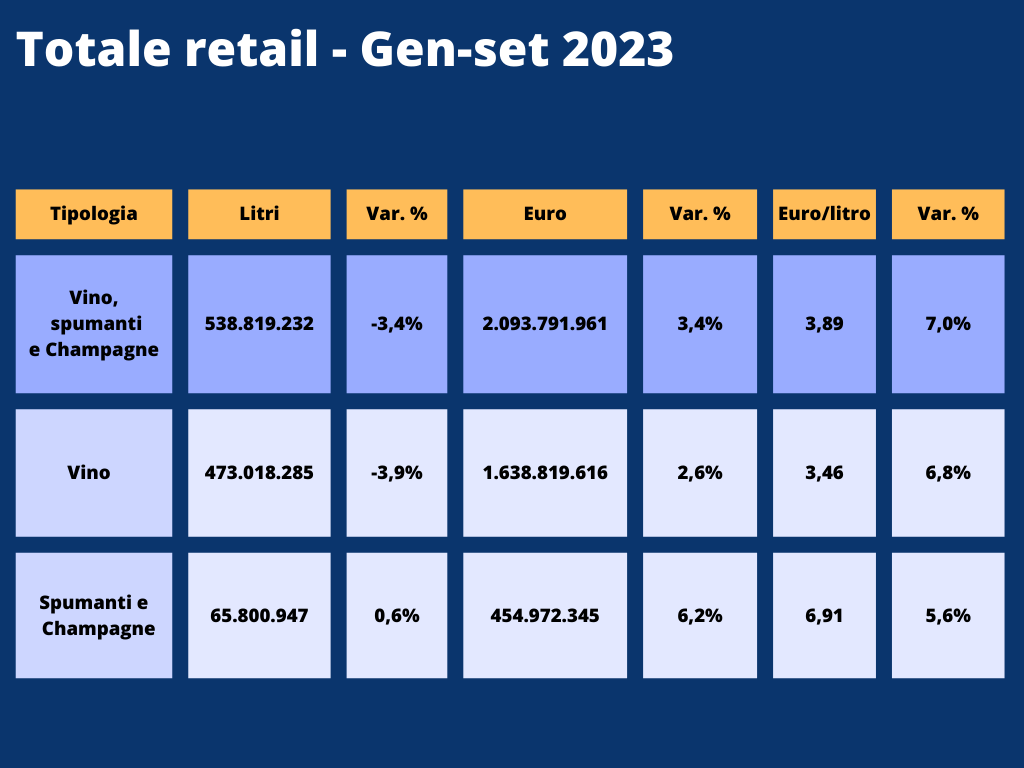

Come rilevato dall’Osservatorio Uiv-ISMEA su base Ismea-Nielsen-IQ, le bottiglie di vino vendute nei negozi e nella grande distribuzione italiana nel 2023 tornano di poco sotto quota di 1 miliardo, il 3,1% in meno rispetto all’anno precedente per un valore complessivo di poco più di 3 miliardi di euro. Il dato così tira il sipario su un anno molto complicato che da un lato ha amplificato le nuove tendenze al consumo post-Covid ma dall’altro ha determinato più di una sofferenza per un comparto ancora alle prese con rincari generalizzati non ancora assorbiti e ben oltre la timida crescita registrata in valore (+2,6%).

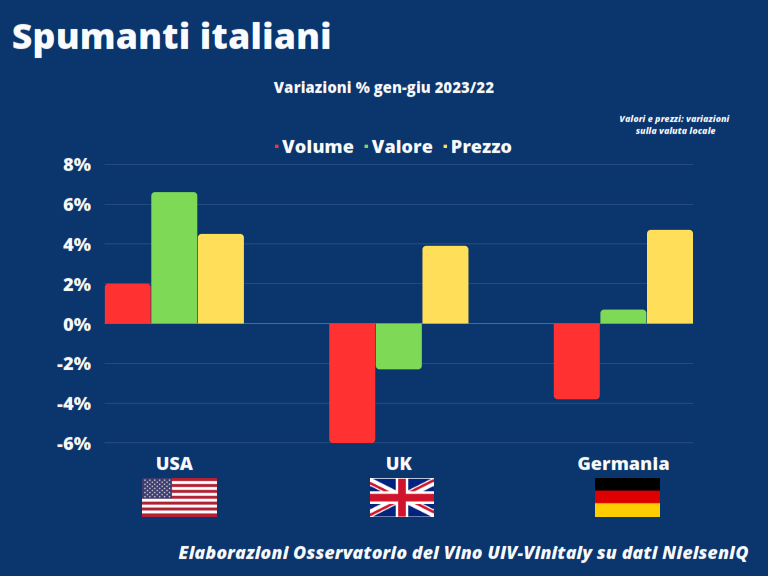

I vini fermi fissano i volumi a -3,6% (con i rossi a -4,9%) e registrano l’11° trimestre consecutivo con il segno meno. Gli spumanti, pur con un azzeramento della crescita dei prezzi nell’ultimo trimestre, rimangono in linea di galleggiamento rispetto ai volumi venduti nell’anno precedente, ma solo grazie ai “low cost” Charmat non Prosecco (+7,1%), senza i quali la tipologia virerebbe in negativo di 2 punti. In generale – evidenzia l’Osservatorio Uiv-ISMEA – l’evoluzione dei consumi di vino da parte degli italiani dal 2019 a oggi è stata significativa e riflette fattori solo in parte specchio dalla congiuntura. Spesso cambiamenti così netti e solo in apparenza repentini sono dettati da modifiche strutturali di una domanda mai così fluida in tema di consumi beverage.

Consumi in calo

Consumi in calo

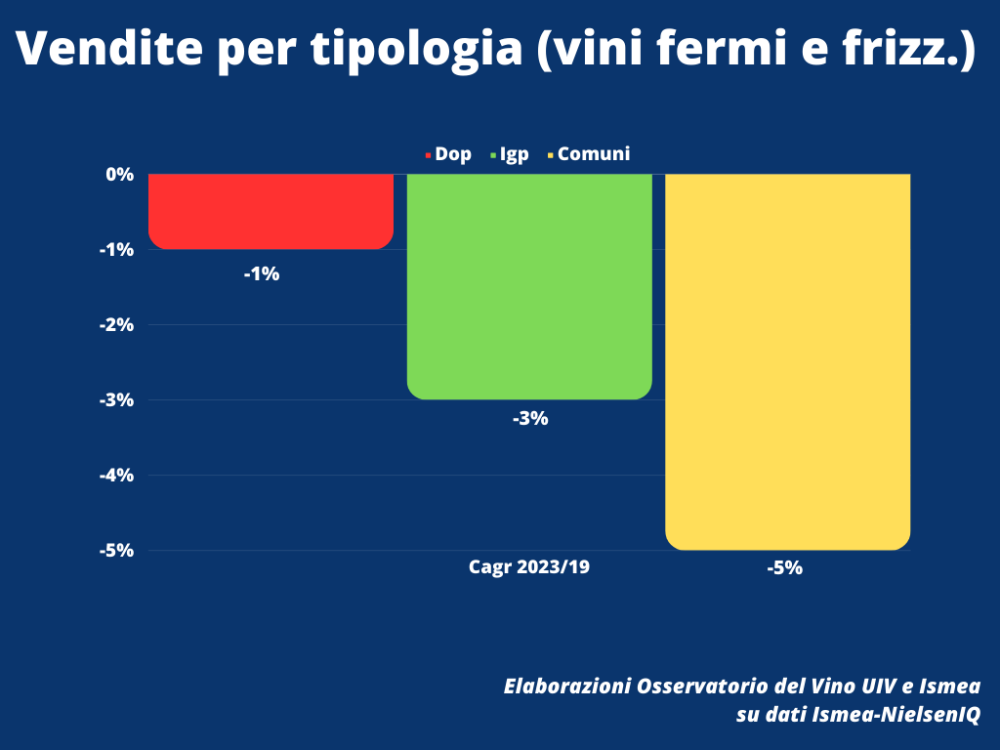

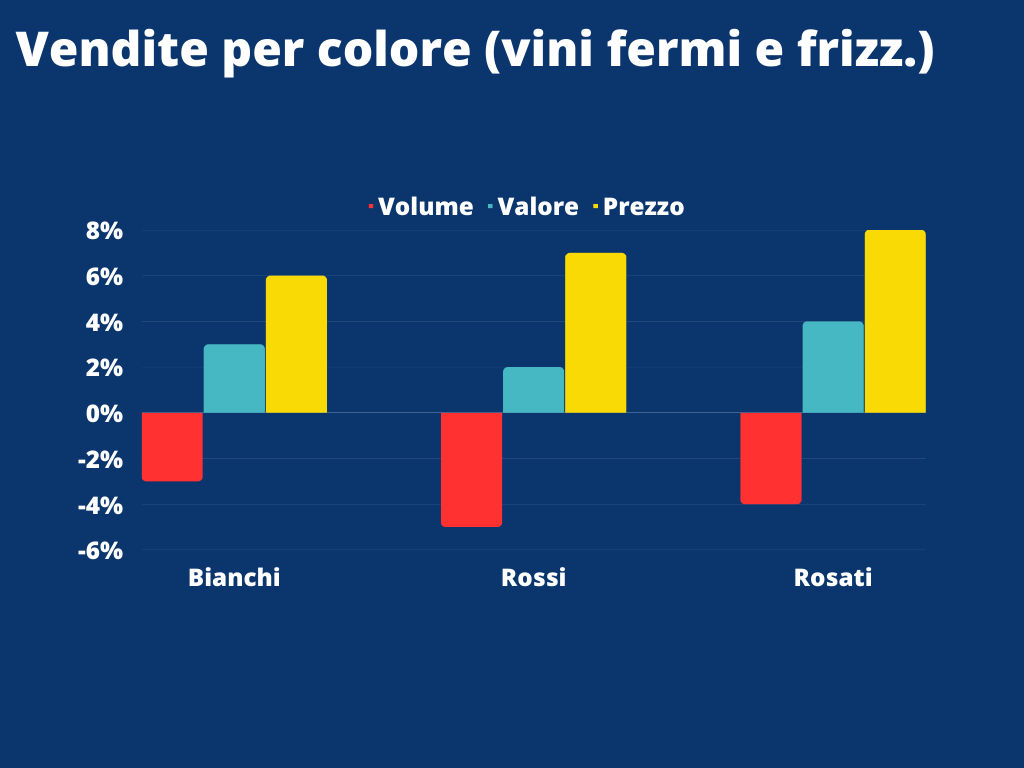

Rispetto a cinque anni fa, e dopo le impennate degli anni Covid, tra gli scaffali il calo dei consumi sfiora l’8%, l’equivalente di 100 milioni di bottiglie in buona parte a base di vini fermi (-11%) e liquorosi (-19%). I Dop, con un -2%, sono la categoria che di gran lunga cede meno, con bianchi (+3%) e rosati (+17%) che segnano luce verde. Fanno molto peggio gli Igt (-13%) ma soprattutto i vini comuni, picchiata a -17% e l’equivalente di 64 milioni di bottiglie in meno.

Tendenza spumanti

Da una parte i vini fermi che scendono di 11 punti, dall’altra gli spumanti che in un lustro guadagnano quasi il 19%, oggi a 139 milioni di bottiglie vendute. Merito del mondo Prosecco, che nel periodo sale del 30%, ma anche degli Charmat non Prosecco, a +42% grazie a un’ascesa vertiginosa in particolare nell’ultimo biennio in cui anche il minor potere di acquisto ha giocato un ruolo importante. Una tendenza che da tempo si riflette anche nelle esportazioni, con la tipologia che ha visto triplicare le proprie quote di mercato negli ultimi 10 anni. Lo stesso non si può dire per lo champagne, le cui vendite nel periodo sono scese del 38%.

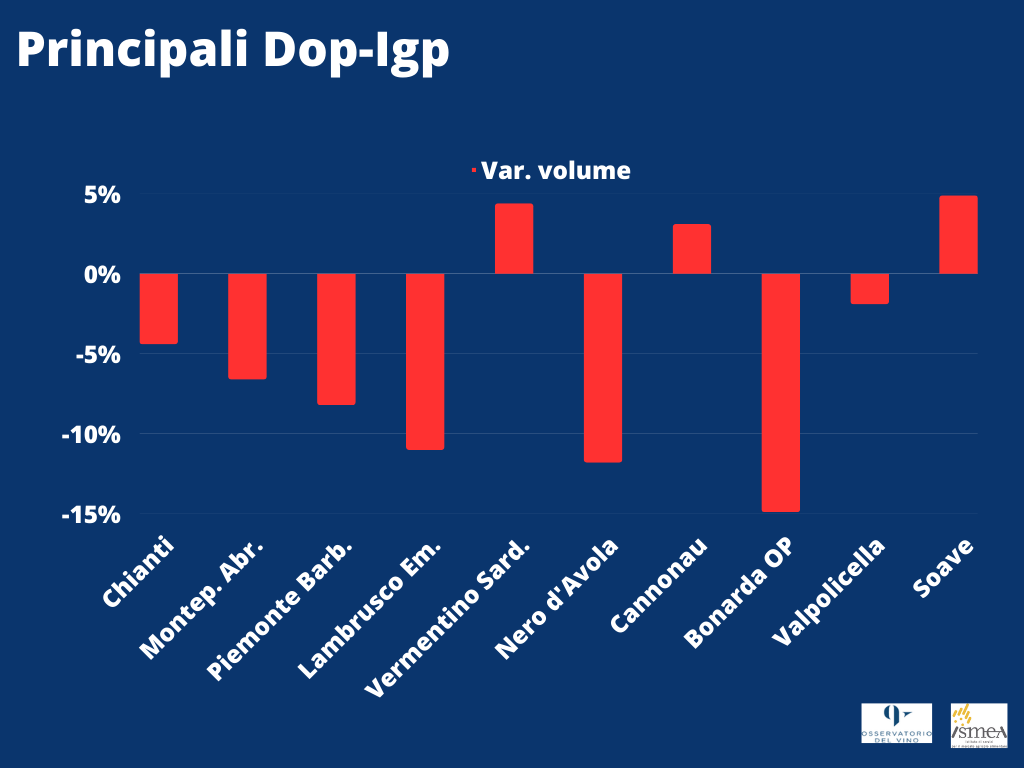

Sos rossi

Premesso che l’alta gamma dei rossi è di gran lunga maggiormente presente presso i canali Horeca, dove certe denominazioni o prodotti sono diventati ormai intramontabili, è innegabile che, in generale, la tipologia simbolo del vino tricolore sia la più in difficoltà nei consumi casalinghi con una discesa, sempre più ripida negli ultimi anni, del 15%. I rossi cedono il 6% – quasi 3 volte più della media – tra i consumi di prodotti a denominazione, il 19% tra gli Igt, ma il record (negativo) si registra tra i vini comuni, con un -22%. Poche le grandi Dop e Igt che tengono (Dop Montepulciano d’Abruzzo a -2%, Chianti a -3, Rubicone Igt nella tipologia Sangiovese a +7%), tanti i cali in doppia cifra, e spesso oltre il 20% per vini a marchio come la famiglia dei Lambruschi, i pugliesi (Salento Igt, Puglia Igt), i siciliani con Nero d’Avola Dop e Terre Siciliane Igt), il Cannonau della Sardegna, i piemontesi (Barbera e Dolcetto Doc), i veneti (Igt Cabernet e Merlot), i lombardi, con le Doc Oltrepò Pavese Barbera e Bonarda.

E-commerce tra alti e bassi

E-commerce tra alti e bassi

I lockdown hanno contribuito a far lievitare gli ordini dell’e-commerce, canale storicamente ostico per gli italiani. Oggi gli acquisti online valgono il triplo rispetto al 2019, ma da 2 anni a questa parte gli ordini si sono progressivamente sgonfiati, fino a perdere il 21% sul picco del 2021. Un calo fisiologico per un canale sull’ottovolante che pure ha attuato un significativo ribasso dei listini. Chi ordina online lo fa ricercando ancora di più la qualità – il prezzo medio al litro è superiore del 61% rispetto agli acquisti in corsia –, compra più Dop e Igt (il 75% del totale acquisti dei vini fermi) ma soprattutto ordina più spumanti, che online incidono per il 22% degli acquisti, contro una media complessiva al 13%. Una nicchia – quella dell’e-commerce di vino – che rappresenta appena l’1,5% del totale acquisti in Gdo e retail, su cui molti player fanno affidamento per il futuro.

")

Il parterre di oltre 2400 metri quadrati verrà suddiviso in varie aree tematiche: l’Area Vino Italia ospiterà tutte le realtà del nostro territorio; nell’Area Vino Internazionale sarà possibile scoprire i prodotti delle aziende estere, l’Area Spirits offrirà una speciale selezione di distillati sempre molto apprezzati dai consumatori, l’Area Food accompagnerà la degustazione con selezionate eccellenze gastronomiche e l’Area Bio, che sarà interamente dedicata alle realtà che puntano all’alta qualità a basso impatto ambientale, tematica sempre più apprezzata dal pubblico che ogni anno visita la manifestazione.

Il parterre di oltre 2400 metri quadrati verrà suddiviso in varie aree tematiche: l’Area Vino Italia ospiterà tutte le realtà del nostro territorio; nell’Area Vino Internazionale sarà possibile scoprire i prodotti delle aziende estere, l’Area Spirits offrirà una speciale selezione di distillati sempre molto apprezzati dai consumatori, l’Area Food accompagnerà la degustazione con selezionate eccellenze gastronomiche e l’Area Bio, che sarà interamente dedicata alle realtà che puntano all’alta qualità a basso impatto ambientale, tematica sempre più apprezzata dal pubblico che ogni anno visita la manifestazione.

“A rendere unica la vendemmia siciliana – commenta Mariangela Cambria, presidente di Assovini Sicilia – è la varietà degli areali siciliani. Ogni territorio presenta delle condizioni climatiche e dei suoli unici che si traducono nella straordinaria diversità e varietà della produzione vitivinicola siciliana. A circa una settimana dall’inizio della vendemmia è ancora difficile e prematuro fare stime accurate sulla produzione. Sicuramente la Sicilia dimostra di saper governare, grazie ad una agricoltura e tecniche agronomiche sempre più sostenibili, l’effetto dei cambiamenti climatici puntando sulla qualità e non sulla quantità”.

“A rendere unica la vendemmia siciliana – commenta Mariangela Cambria, presidente di Assovini Sicilia – è la varietà degli areali siciliani. Ogni territorio presenta delle condizioni climatiche e dei suoli unici che si traducono nella straordinaria diversità e varietà della produzione vitivinicola siciliana. A circa una settimana dall’inizio della vendemmia è ancora difficile e prematuro fare stime accurate sulla produzione. Sicuramente la Sicilia dimostra di saper governare, grazie ad una agricoltura e tecniche agronomiche sempre più sostenibili, l’effetto dei cambiamenti climatici puntando sulla qualità e non sulla quantità”. Sud-Est

Sud-Est