I dazi “ritorsivi” al 200% minacciati dal presidente Trump a vini e alcolici dell’Unione europea rischiano di azzerare un valore complessivo delle esportazioni verso gli Usa pari a 8 miliardi di euro. Le stesse categorie di prodotto esportate dagli Usa e oggetto delle possibili contromisure dell’Ue quotano circa 1,35 miliardi. Lo rileva l’Osservatorio di Unione italiana vini (Uiv) nel considerare inopportuna l’inclusione nella disputa commerciale di categorie di prodotti in cui il “gioco a perdere” è evidente, con un rapporto di 6 a 1. Una sproporzione che secondo Unione italiana vini rischia di mettere in ginocchio un comparto, il vino, che in Italia vale l’1,1% del Pil con un valore aggiunto che supera i 17 miliardi di euro, con un peso pari al 40% (1,93 miliardi di euro) del totale export Ue negli Stati Uniti. Secondo il segretario generale di Unione italiana vini, Paolo Castelletti: “L’annuncio dei dazi al 200% sta determinando effetti negativi sul mercato, con disdette degli ordini di merci destinate oltreoceano che si vanno moltiplicando. Uiv, assieme agli imprenditori europei del Comité vins, chiede pertanto alla Commissione europea una urgente revisione delle liste, con la richiesta di rimozione delle bevande alcoliche americane (spiriti e vino). È indispensabile, vista la sproporzione dei fattori in campo, fare in modo che questi prodotti restino fuori dalla disputa commerciale in corso”.

Tag: vino

Dazi Usa sul vino, Uiv ipotizza danni per un miliardo di euro

Un conto da quasi 1 miliardo di euro solo per l’export. È l’impatto stimato da Unione italiana vini (Uiv) per il vino italiano dei dazi al 25% annunciati dall’amministrazione Trump che potrebbero coinvolgere anche il settore. Un effetto a cerchi concentrici, che parte dagli USA – dove la perdita diretta stimata sarebbe attorno ai 472 milioni di euro, per un saldo rispetto allo scorso anno a -25% – e si allarga ai Paesi impattati direttamente dalle nuove tariffe, per i quali sono previsti rallentamenti economici se non recessione, come in Germania. In Canada l’export italiano potrebbe chiudere i conti del 2025 a -6%, mentre nell’Unione europea le stime si attestano a un -5%, per un saldo valore negativo di 216 milioni di euro. Tra Usa, Canada e Ue, che fanno l’80% del valore export vino italiano, il saldo per l’anno mobile (da aprile 2025 ad aprile 2026) chiuderebbe a -716 milioni di euro (-11%). Il totale delle esportazioni verso il resto del mondo, secondo Uiv, vedrebbe infine una speculare contrazione, che porterebbe il disavanzo tra 2024 e 2025 a -920 milioni di euro. Tutto al netto del mercato interno, che nell’anno mobile subirebbe una ulteriore contrazione di circa 350 milioni di euro, pari al 5% dei consumi.

“Per rimanere nel mercato statunitense, che vale per noi circa 1,9 miliardi di euro e il 24% del totale export del settore – precisa Lamberto Frescobaldi, Presidente di Unione italiana vini – ci appelliamo ai nostri partner americani, importatori e distributori. L’obiettivo è fare squadra con le nostre imprese del vino per cercare di ammortizzare insieme il surplus dei costi derivanti dalla guerra commerciale. Ci rendiamo conto che questo sacrificio non sarebbe di facile attuazione e determinerebbe nel breve dinamiche antieconomiche, ma l’imperativo è comunque salvare il mercato e il rapporto speciale che ci lega con i consumatori statunitensi. L’ipotesi dazi al 25% determinerebbe infatti una quasi totale uscita dal mercato, che sarebbe peggiore rispetto alle cifre sopra elencate. In questo mese che ci separa dalle decisioni che saranno adottate dall’amministrazione americana, chiediamo il massimo sforzo della diplomazia italiana ed europea, affinché si avvii, già da adesso, un negoziato sul futuro delle relazioni commerciali con gli Stati Uniti. Il vino deve essere “nella valigetta” delle proposte della Commissione, in merito al riequilibrio commerciale tra i due blocchi”.

San Valentino, vino protagonista in tavola

Galeotto sarà il calice nel giorno di San Valentino, la festa degli innamorati. A sostenerlo è una ricerca dell’Osservatorio Shopping dell’app DoveConviene: oltre la metà degli intervistati (55%) non rinuncerà a celebrare San Valentino. Il 39% sceglierà di trascorrere la serata a casa in un’atmosfera intima e, per brindare all’amore, il vino sarà l’assoluto protagonista della tavola, irrinunciabile per il 42% del campione. Che si tratti di Pinot Grigio o di Nero D’Avola, gli italiani preferiscono affiancarlo ad un menù classico, rigorosamente a base di pesce (58%) o carne (27%).

Inoltre, il 33% sceglierà di coccolare il partner con un regalo a tema wine and spirits: tra le idee più gettonate, spicca la bottiglia di vino bianco o rosso, preferita dal 34% degli intervistati. A seguire, quella di champagne o prosecco, con il 28%. Non mancano opzioni più particolari: il 18% degli intervistati opterebbe per un cocktail set per creare il proprio drink preferito, mentre il 13% sceglierebbe una bottiglia di liquore. Infine, il 17% degli italiani sarebbe interessato a bevande analcoliche particolari.

Rimanendo in tema regali, dalla ricerca emerge che 6 italiani su 10 si preparano a spendere in maniera contenuta, con un importo che non supererà i 50 euro a testa. Da segnalare che molti punteranno sulle offerte: ben il 65% degli intervistati sceglierà infatti regali in promozione, cercando opportunità di risparmio. Innamorati sì, ma degli sconti.

Export vino, timore per i dazi USA. Italia più esposta dei competitor

L’ipotesi dei dazi negli Stati Uniti spaventano il mercato del vino. Secondo Uiv – Unione Italiana Vini -, laddove entrassero in vigore, rischierebbero di aggravare una congiuntura già difficile se non si diversifica il mercato e soprattutto se si perseguono politiche di chiusura commerciale. “Per questo Uiv sostiene fermamente l’accordo Mercosur e condivide il via libera dell’Italia ai vini dealcolati, una nicchia che potrebbe comunque aprire le porte a nuovi target e Paesi” ha detto Lamberto Frescobaldi, Presidente di Unione Italiana Vini. “Il 60% dell’export italiano è concentrato su cinque mercati, con gli Stati Uniti che da soli valgono quasi un quarto delle nostre spedizioni: non possiamo chiuderci anche verso mercati – come il Brasile e l’America Latina – che per radici culturali potrebbero ampliare i nostri orizzonti commerciali”.

Secondo un focus dell’Osservatorio Uiv, l’Italia sarebbe il Paese fornitore europeo maggiormente esposto in caso di nuovi dazi aggiuntivi statunitensi. Dall’analisi delle importazioni nei primi 9 mesi di quest’anno emerge infatti come gli Usa siano oggi la “stampella commerciale” delle vendite italiane (+4,4% nel periodo), con una domanda che ha contribuito a limitare il calo a valore delle spedizioni verso 11 Paesi top buyer a -1,5%. Al netto del mercato Usa, la perdita salirebbe infatti a -4,9%. Meno traumatico l’effetto sulla Francia, che passerebbe dall’attuale -7,3% a -8,5%.

Vino in Gdo, si intravede una ripresa moderata per il 2024

I dati relativi al primo trimestre 2024 tratteggiano un andamento delle vendite a volume leggermente migliore della chiusura dell’anno 2023: le bottiglie di vino da 0,75lt calano a volume del 2,2% rispetto allo stesso periodo dell’anno precedente, ma il dato dell’intero 2023 vedeva un calo maggiore, del 3,2%. Gli spumanti tornano in positivo (trainati dal prosecco) con un +3,8% sullo stesso periodo dell’anno precedente, mentre nell’intero anno 2023 perdevano l’1,1%.

A riferirlo è lo studio “Circana per Vinitaly” presentato a Vinitaly nel corso di una tavola rotonda su vino e Gdo organizzata da Veronafiere. Sembra dunque confermarsi il trend che, dopo un secondo semestre 2022 e un primo trimestre 2023 fortemente negativi, ha visto le vendite risalire gradualmente nella seconda parte del 2023. Una tendenza che, assieme ai dati del primo trimestre 2024, potrebbe forse portare a un anno in moderata ripresa (i dati del primo trimestre 2024 prendono in esame 11 settimane).

Dai dati complessivi del 2023 emerge inoltre la conferma che i gusti dei consumatori stiano cambiando: i bianchi e le bollicine sembrano essere progressivamente più graditi rispetto ai rossi. Il vino rosso fermo è calato nel 2023 del 3,9% pur rimanendo il più venduto in assoluto con 276 milioni di litri. Il vino bianco fermo scala le posizioni con 245 milioni di litri, pur perdendo l’1,6%. Questa tendenza si manifesta già da diversi anni: la quota volume del vino rosso è scesa dal 54% del 2009 al 49% del 2023; il bianco, invece, dal 40% del 2009 è salito al 45%. Cresce anche il rosato (il Cerasuolo è primo nella classifica 2023 dei vini “emergenti”) anche se è un vino con una quota di mercato modesta in Gdo: il vino rosato fermo, con 33 milioni di litri, aumenta del 1,5% e lo spumante rosato frizzante, con 6 milioni di litri, cresce anch’esso del 1,5%.

Due gli scenari per il 2024. Qualora cantine e retail puntassero soprattutto al recupero dei volumi dovrebbero optare per un rialzo controllato dei prezzi e promozioni incisive. In uno scenario di maggiore attenzione alla difesa dei margini invece, allora si potrebbe arrivare ad aumenti di listino e al conseguente riallineamento dei prezzi di vendita, oltre che ad un aumento prudente dei budget promozionali.

“Circana per Vinitaly” segnala, infine, che stanno aumentando in termini reali le vendite dei vini a marchio del distributore (Mdd), che subiscono una piccola flessione a volume nel 2023 dello 0,6%, mentre gli spumanti Mdd sono cresciuti del 1,0%. Per quanto riguarda i vini biologici, il vino è sceso dell’1,1%, e gli spumanti sono cresciuti dell’11,8%.

Nel corso del dibattito si è accennato anche al vino analcolico, o dealcolato, che inizia a essere presente sugli scaffali di varie insegne distributive, tra cui Conad, Coop, Esselunga, Eurospin e Lidl.

Inflazione e aumenti penalizzano il vino in Gdo: -3,3% a volume

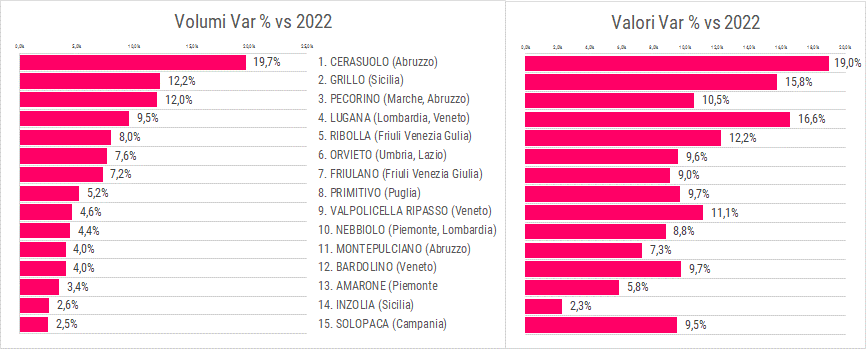

Secondo lo studio “Circana per Vinitaly”, che verrà presentato a Vinitaly il prossimo 15 aprile nel corso della tradizionale tavola rotonda organizzata da Veronafiere, la Gdo, con 756 milioni di litri di vino e spumante venduti nel 2023, resta il canale commerciale più ampio. Gli italiani hanno acquistato oltre 43 milioni di litri di Prosecco (-1,5% sull’anno precedente), più di 16 milioni di litri di Chianti (-4,9%), oltre 15 milioni di litri di Lambrusco (-9,5%), più di 13 milioni di litri del Montepulciano d’Abruzzo (+4%), e oltre 10 milioni di litri di Vermentino (+2,3%). I vini con maggior tasso di vendita invece sono stati il rosato Cerasuolo dell’Abruzzo con +19%; il siciliano Grillo con +12,2%; il Pecorino, prodotto in Marche e Abruzzo, con +12%; il Lugana, prodotto in Lombardia e Veneto con +9,5%; la Ribolla del Friuli Venezia Giulia col +8,0% a volume.

Anche se l’inflazione ha pesato meno che nel 2022 e il secondo semestre ha registrato un leggero incremento delle vendite, il 2023 è stato un anno ancora difficile per il mercato del vino nella Gdo. Il dato complessivo del vino è -3,3% a volume sull’anno precedente (+2,5% a valore). Meglio i vini in bottiglia a denominazione d’origine che scendono del 2,8%, mentre anche le bollicine calano, a – 1,1%. Più in dettaglio: i rosati hanno venduto meglio dei bianchi, i bianchi meglio dei rossi, i vini fermi meglio dei vini frizzanti. Il prezzo medio del vino a denominazione d’origine in bottiglia (Doc, Docg, Igt) è di 5,4 euro al litro, con un aumento medio del 6,3% sull’anno precedente.

“Le strategie per una ripresa dipenderanno dalla scelta di cantine e distribuzione se preservare i margini oppure recuperare i volumi” osserva Virgilio Romano, Business Insight Director di Circana. “Nel primo caso c’è il rischio di una chiusura d’anno non brillante; nel secondo, una maggiore promozionalità potrebbe favorire un recupero dei volumi”.

Cala l’export del vino italiano: in difficoltà soprattutto Dop, Igp e rossi

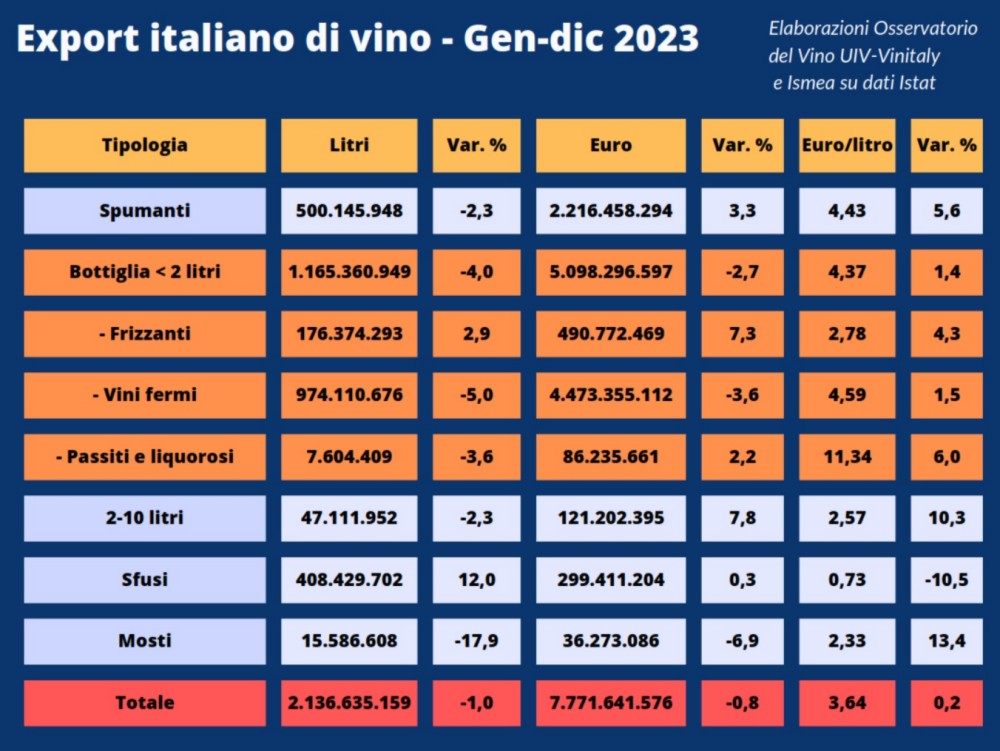

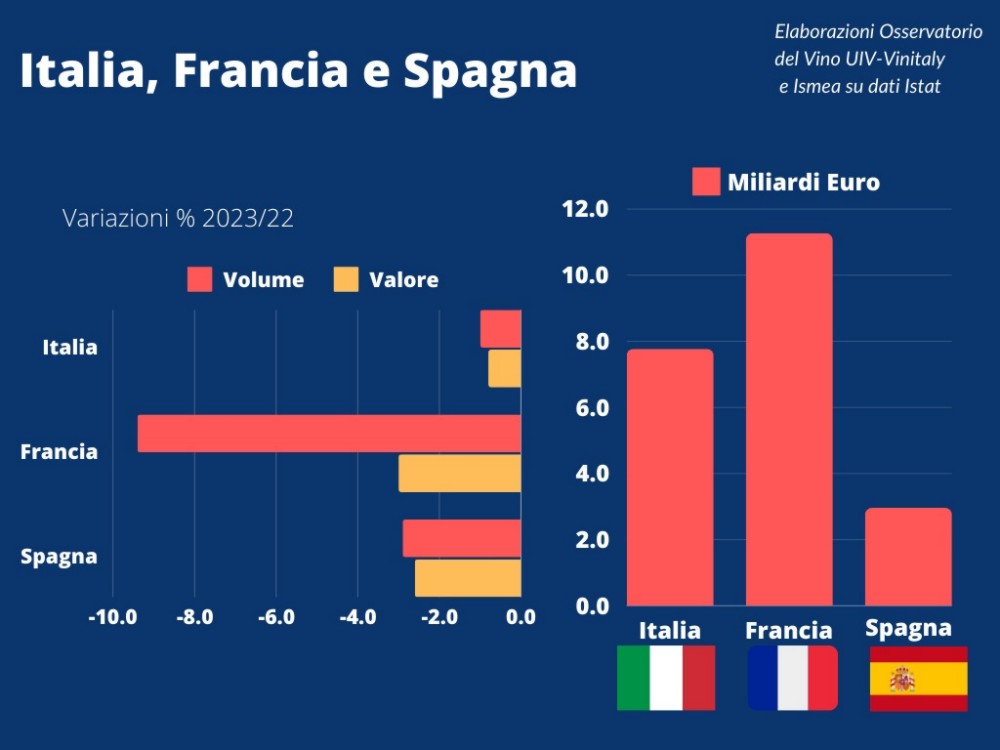

L’export di vino italiano ha chiuso il 2023 con una flessione tendenziale dell’1% nei volumi (21,4 milioni di ettolitri) e dello 0,8% nei valori, a poco meno di 7,8 miliardi di euro. Come evidenziato dalle elaborazioni dell’Osservatorio Uiv-Ismea su base Istat, si tratta del terzo bilancio annuale in negativo registrato nel nuovo millennio, dopo la crisi economico-finanziaria del 2009 e l’effetto Covid del 2020. Però, al contrario dei due precedenti, il dato di quest’anno rimarca difficoltà determinate non solo da variabili congiunturali ma anche da fattori di ordine strutturale che sembrano accomunare tutti i principali Paesi produttori. L’Italia conferma comunque la sua leadership nei volumi esportati con la Spagna che scende a poco più di 20 milioni di ettolitri (-4,1%).

Rispetto alla leggera contrazione complessiva, si intensificano le difficoltà di quelle tipologie e aree produttive bandiera del made in Italy enologico. È il caso dei vini fermi a denominazione in bottiglia, con i volumi a -6,2% per le Dop e a -4,3% per le Igp; contrazioni più marcate rispetto alla performance complessiva italiana, ma meno evidenti se rapportate a quelle della Francia, che chiude rispettivamente a -11% e -8%. In particolare, in linea con le tendenze mondiali, soffrono soprattutto i rossi del Belpaese, che scendono dell’8% per le Dop e del 6% nel caso delle Igp, un’impasse evidenziata anche dal calo delle esportazioni di vini comuni in bottiglia (-9%). Evidenze che si riflettono anche a livello regionale: -12,5% (volume) per i rossi Dop veneti, -10,5% per i toscani, -5,5% per i piemontesi. Sul versante bianchi – che vedono i Dop a -4,7% e gli Igp a -1,3% – gli Stati Uniti chiudono a -5%, controbilanciati dal +3% del Regno Unito (dove però fanno malissimo i veneti Dop, a -10%) e dal +2% dei Paesi Bassi. Stazionaria la Germania.

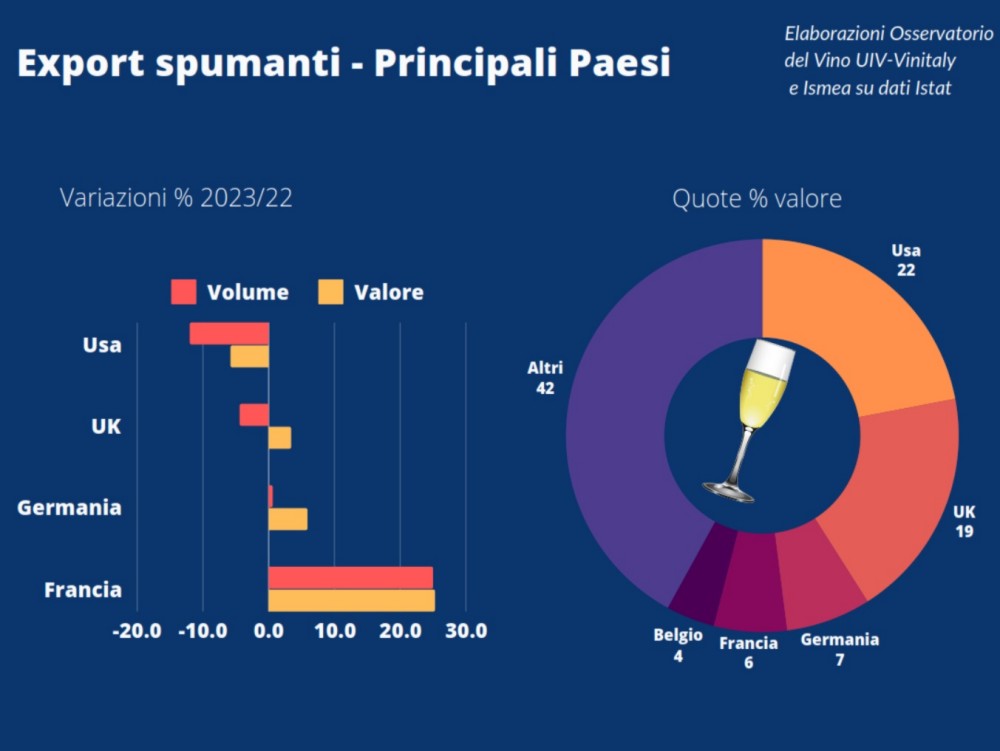

Per contro, il 2023 si è distinto per un forte incremento di vini sfusi (+12%), destinati soprattutto alla Germania, la cui incidenza sulla tipologia pesa per quasi 2/3 delle esportazioni. Il quadro si fa più sfumato per gli spumanti, che dopo anni di crescita inarrestabile (+223% dal 2010 a oggi) cedono in volume il 2,3% (-1,7% per il Prosecco), con una crescita nei valori del 3,3% (Prosecco a +5,4%) in un contesto inflazionistico che ha favorito l’ascesa dei prezzi. Per lo spumante italiano il 2023 ha visto la caduta in volume nei primi due mercati mondiali (Usa a -12%, Uk a -4,4%), ma anche una buona crescita nell’Est Europa e un andamento ancora più sostenuto in Francia, con un più 25%. Un exploit al quale, secondo l’Osservatorio Uiv-Ismea, ha contribuito l’effetto sostituzione dello Champagne con il Prosecco (+21%) anche dettato dal minor potere di acquisto dei consumatori transalpini.

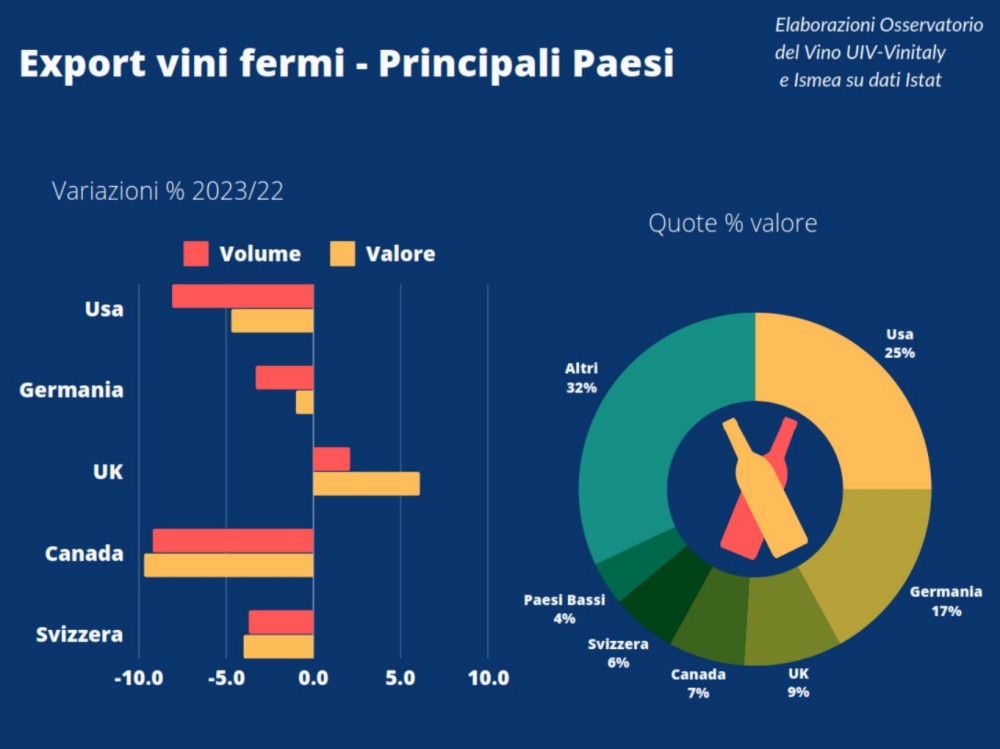

La geografia dell’export vede una divaricazione netta tra i risultati ottenuti nell’Ue (+5,6% volume e +4,1% valore) ed extra-Ue (-7,5% volume e -4% valore). In difficoltà i top 5 buyer fatta eccezione per la Germania che, forte del boom dello sfuso, chiude a +8,4% (volume). Negativo il bilancio delle esportazioni in Usa, con un tendenziale -9,1%, oltre che in Uk (-1,8%), Svizzera (-3,6%) e Canada (-11,3%). Bene l’export in Francia (+6,7%), a fronte di una forte contrazione nei mercati giapponese (-13,4%) e cinese (-22,3%).

Overstock e inflazione fanno calare l’export di vino italiano negli States (-11,4%)

Sebbene in leggero calo rispetto agli anni precedenti, nel 2023 gli Stati Uniti hanno confermato il primato nella classifica mondiale dei consumi assoluti di vino, con un dato complessivo superiore ai 30 milioni di ettolitri. Il Paese rappresenta anche il principale importatore mondiale, con un valore di acquisti di vino dall’estero superiore ai 6 miliardi di euro, per quanto nel 2023 evidenzi una riduzione di oltre l’11% rispetto all’anno precedente. I dati emergono dal Report che Nomisma Wine Monitor dedica al Nord America analizzando le performance del vino italiano negli Stati Uniti e in Canada.

La Francia si conferma il primo partner commerciale degli Stati Uniti, con oltre il 37% della quota di mercato, cui segue l’Italia, il cui valore di esportazioni nel 2023 è sceso al di sotto dei 2 miliardi di euro (-11,4% a valore rispetto al 2022). Il nostro Paese mantiene comunque una quota di mercato superiore al 30%. Nel complesso tutti i primi 5 Paesi partner commerciali degli USA cedono sul versante del valore delle esportazioni; nonostante ciò, Francia e Italia consolidano le prime due posizioni in termini di quote di mercato.

“Nel 2023, sia negli USA che in Canada, si assiste a una tendenza opposta all’anno precedente, con un calo delle importazioni di vino derivante da molteplici fattori: da un eccesso di acquisti sopra la media nel 2022 da parte di importatori che ha generato un overstock, alla stretta monetaria della FED che ha ridotto la capacità di spesa dei consumatori, fino ad una maggiore attenzione a tutto ciò che può essere considerato healthy” segnala Denis Pantini, Responsabile di Nomisma Wine Monitor.

Considerando il vino imbottigliato – ad esclusione dello spumante – nel 2023 le importazioni negli USA diminuiscono sia a valore sia a volume, dopo un 2022 particolarmente brillante soprattutto sul fronte del valore. Francia e Italia si spartiscono quasi equamente i 2/3 della quota di mercato, seguite da Nuova Zelanda, Spagna e Australia. In Canada l’import del vino imbottigliato segue la tendenza generale del totale del vino, con un calo leggermente più deciso a valore (-15,2%). In questo segmento, la Francia raggiunge la prima posizione nella classifica dei partner commerciali, scalzando gli Stati Uniti: i due Paesi si spartiscono quasi il 50% della quota di mercato complessiva, con l’Italia staccata di poco.

Sul fronte della categoria Sparkling si registrano marcate contrazioni sia a volume che a valore. In questo contesto, l’Italia è il Paese che performa meno peggio tra i top 5 partner degli Stati Uniti, consolidando il secondo posto in termini di quote di mercato (con il 36,4% del totale), alle spalle della Francia, che ha invece visto diminuire il valore delle esportazioni negli USA di un quinto rispetto al 2022. In Canada, invece, il segmento sparkling non riesce a confermare gli incrementi di mercato registrati nel 2022, con riduzioni nelle importazioni a valore e a volume.

Nel 2023 regge il valore (+2,4%) delle importazioni di grandi formati, nicchia del mercato statunitense, e lo stesso accade in quello canadese, che fa segnare un +8,2% dell’import a volume di vino in contenitori tra 2 e 10 litri. In merito all’import di vino sfuso, negli USA si registrano forti cali sia a valore sia a volume. In questo scenario non positivo migliora leggermente l’Italia, che raggiunge una quota di mercato pari al 6%. Anche in Canada le importazioni di questa tipologia di vino diminuiscono a valore, pur rimanendo stabili nei volumi. Qui perde terreno l’Italia, andandosi ad affiancare alla Francia al quarto posto tra i partner commerciali, a seguito di riduzioni superiori al 30% sia a valore che a volume.

In ultimo, la generale negatività registrata nel 2023 influenza anche le esportazioni di vini DOP italiani negli USA, che calano del 4,8% a valore e di oltre il 10% a volume (cumulato gennaio-novembre 2023 vs 2022). Nonostante una leggera flessione, il prosecco rimane il primo vino italiano esportato. Trend positivi di crescita sono riscontrabili anche nei vini bianchi del Trentino Alto-Adige e del Friuli Venezia Giulia, così come nei bianchi siciliani. Le performance peggiori sono invece quelle registrate dai vini frizzanti (e, tra questi, dal lambrusco). Sul fronte canadese, le esportazioni dei vini Dop registrano una contrazione sia a valore che a volume, generata in particolare dal crollo dei rossi veneti che perdono quasi il 30% nel valore dell’export. I rossi Dop della Toscana, invece, rimangono al primo posto della classifica tra i vini a denominazione più venduti nel Paese, seguiti dal prosecco.

2023 nero per l’export di vino italiano: -4,4% a volume e -7,3% a valore

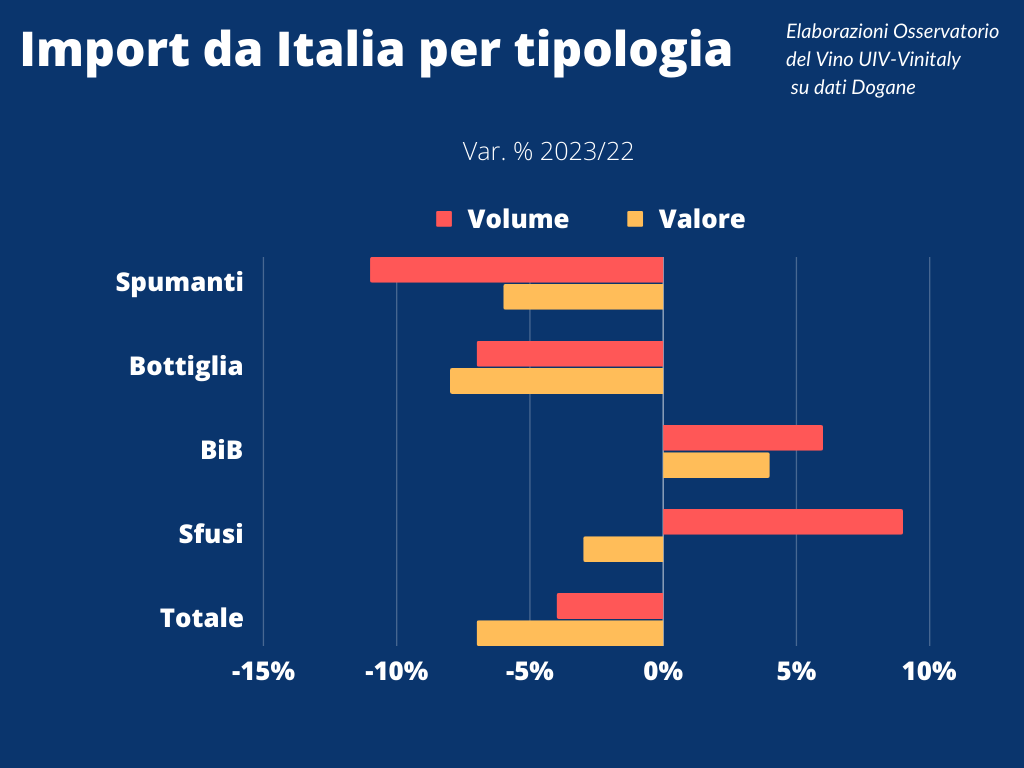

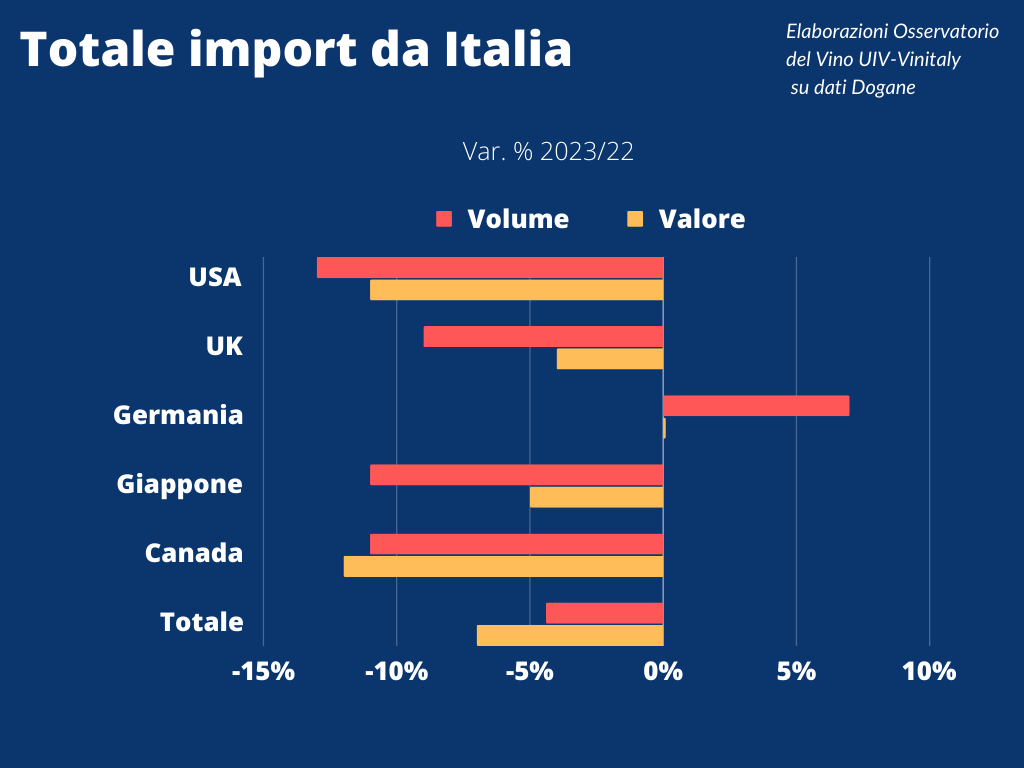

Un 2023 col freno a mano tirato per l’export di vino italiano nelle cinque principali piazze mondiali: è così che si può sintetizzare la lettura dell’Osservatorio di Unione Italiana Vini (Uiv) dei dati finali relativi alle importazioni da Stati Uniti, Germania, Regno Unito, Canada e Giappone, che insieme valgono il 56% dell’export complessivo del Belpaese. Per il vino made in Italy quindi il 2023 si è chiuso con un calo tendenziale del 4,4% nei volumi e del 7,3% nei valori, a 4,45 miliardi di euro. L’analisi, realizzata da Uiv su base doganale, vede decrementi nei volumi in tutti i Paesi della domanda a eccezione della Germania, che chiude l’anno a +7% per effetto del boom di ordini di vino sfuso (+16%).

Particolarmente negativo, anche a causa di un eccesso di scorte detenute dai distributori che hanno condizionato gli ordini di tutto il 2023, il mercato negli Stati Uniti, che totalizzano un -13% a volume, ma anche in Canada e Giappone, entrambe a -11% e in Uk (-9%). In contrazione, nonostante il surplus di costi produttivi per le imprese, il prezzo medio (-3%), per effetto della crescita import di sfusi (+9%, dove però i listini crollano a -11%) e grandi formati (+6%) e al contestuale minore impatto di prodotti imbottigliati (-7%) e spumanti, giù dell’11% nei volumi ma unica tipologia a crescere nel prezzo medio (+5%).

“È innegabile che il 2023 abbia sofferto di fenomeni congiunturali, soprattutto il destocking di prodotto accumulato in eccesso in Nordamerica, ma è altrettanto vero che il nostro Paese ha l’esigenza primaria e non più rinviabile di allargare la propria base clienti: questi cinque Paesi rappresentano quasi il 60% del valore delle esportazioni italiane, contro il 50% della Francia e il 40% della Spagna” ha detto Lamberto Frescobaldi, Presidente UIV, che aggiunge: “Il 2024 si annuncia molto complesso e sfidante: con una produzione italiana ai minimi storici, le nostre imprese avranno l’esigenza vitale di alzare il valore unitario dei propri prodotti, in un contesto macroeconomico che non è dei più favorevoli. Si è visto già l’anno passato, con le difficoltà patite nei circuiti retail dei principali Paesi, dove ad aumenti di prezzo anche limitati sono corrisposti in maniera quasi automatica cali degli acquisti a volume”.

Secondo l’Osservatorio Uiv, l’anno si è però rivelato negativo per tutti i Paesi produttori, complice l’obiettivo destocking degli importatori unitamente alla crisi inflattiva e al conseguente minor potere di acquisto. L’import globale di vino dei 5 top buyer ha chiuso infatti a 16,9 miliardi di euro, il 7,5% in meno sull’anno precedente, con i volumi a -6,7%. Il principale Paese esportatore, la Francia, si è attestata su un trend volumico ancora peggiore rispetto all’Italia (-10%), ma meno deficitario in termini valoriali (-5%).

A Cielo e Terra un nuovo riconoscimento che certifica la sostenibilità aziendale

La vocazione per l’ecosostenibilità di Cielo e Terra viene riconosciuta ancora con la Certificazione Equalitas che suona come un’ulteriore conferma, in linea con lo standard B Corp che la cantina vicentina può già annoverare tra i suoi elementi distintivi, grazie all’attenzione su fattori chiave come governance, lavoratori, comunità, ambiente e clienti.

![]() I progetti sviluppati da Cielo e Terra in questi ambiti hanno permesso di arrivare a essere la più grande azienda vitivinicola certificata in Europa, nonché una delle più grandi a livello globale. Cielo e Terra ha identificato tra i 17 Obiettivi di Sviluppo Sostenibile dell’ONU quelli più rilevanti per l’azienda e prevede l’autovalutazione mediante l’utilizzo del SDGs Action Manager costruito da BLab e UN Global Compact. Non solo, perché già nel 2021 Cielo e Terra ha colto la necessità di misurare l’impatto derivante dalle proprie attività adottando uno degli standard più riconosciuti del settore vino, già ottenuto e a inizio anno pienamente riconfermato: VIVA Sustainable. Si tratta del disciplinare del Ministero della Transizione Ecologica per la misura delle prestazioni di sostenibilità della filiera vite-vino che permette di sviluppare un’analisi di quattro indicatori – aria, acqua, territorio e vigneto – e di far verificare tali studi da un Organismo di Certificazione accreditato.

I progetti sviluppati da Cielo e Terra in questi ambiti hanno permesso di arrivare a essere la più grande azienda vitivinicola certificata in Europa, nonché una delle più grandi a livello globale. Cielo e Terra ha identificato tra i 17 Obiettivi di Sviluppo Sostenibile dell’ONU quelli più rilevanti per l’azienda e prevede l’autovalutazione mediante l’utilizzo del SDGs Action Manager costruito da BLab e UN Global Compact. Non solo, perché già nel 2021 Cielo e Terra ha colto la necessità di misurare l’impatto derivante dalle proprie attività adottando uno degli standard più riconosciuti del settore vino, già ottenuto e a inizio anno pienamente riconfermato: VIVA Sustainable. Si tratta del disciplinare del Ministero della Transizione Ecologica per la misura delle prestazioni di sostenibilità della filiera vite-vino che permette di sviluppare un’analisi di quattro indicatori – aria, acqua, territorio e vigneto – e di far verificare tali studi da un Organismo di Certificazione accreditato.

![]() Altra importante riconferma arriva dal rinnovo del Sistema di Qualità Nazionale di produzione integrata (SQNPI) che sancisce il controllo e la certificazione da parte di organismi terzi ed indipendenti appositamente autorizzati (OdC). Tale certificazione prevede la definizione di Linee Guida Nazionali che rappresentano uno strumento di indirizzo volto ad una sempre maggiore armonizzazione delle “Norme Tecniche” regionali, nel rispetto delle peculiarità climatico/ambientali, colturali e fitosanitarie che contraddistinguono le diverse zone agrarie del territorio italiano. Indicano i criteri d’intervento, le soluzioni agronomiche e le strategie da adottare per la difesa delle colture ed il controllo delle infestanti, nell’ottica di un minor impatto verso l’uomo e l’ambiente, consentendo di ottenere produzioni economicamente sostenibili.

Altra importante riconferma arriva dal rinnovo del Sistema di Qualità Nazionale di produzione integrata (SQNPI) che sancisce il controllo e la certificazione da parte di organismi terzi ed indipendenti appositamente autorizzati (OdC). Tale certificazione prevede la definizione di Linee Guida Nazionali che rappresentano uno strumento di indirizzo volto ad una sempre maggiore armonizzazione delle “Norme Tecniche” regionali, nel rispetto delle peculiarità climatico/ambientali, colturali e fitosanitarie che contraddistinguono le diverse zone agrarie del territorio italiano. Indicano i criteri d’intervento, le soluzioni agronomiche e le strategie da adottare per la difesa delle colture ed il controllo delle infestanti, nell’ottica di un minor impatto verso l’uomo e l’ambiente, consentendo di ottenere produzioni economicamente sostenibili.

![]() Al fine di garantire il rispetto delle peculiarità climatico/ambientali, ogni regione può differenziare le proprie norme tecniche dalle linee guida, motivando le scelte l’adozione dei disciplinari di produzione integrata regionali (approvati dal MIPAAF) e l’implementazione di un rigoroso sistema di rintracciabilità volto a dimostrare che i prodotti certificati provengano da aziende agricole che applicano i succitati disciplinari. Il SQNPI prevede un doppio livello di controllo finalizzato a dimostrare l’applicazione dei disciplinari di produzione integrata regionali in varie fasi di produzione: dalla fase agricola, trasformazione, confezionamento ed identificazione del prodotto finito attraverso il segno distintivo “Qualità sostenibile”. Il segno distintivo ministeriale “Qualità sostenibile” è quindi in grado di assicurare al consumatore la coltivazione dei prodotti secondo tecniche agronomiche rispettose dell’ambiente e della salute dell’uomo.

Al fine di garantire il rispetto delle peculiarità climatico/ambientali, ogni regione può differenziare le proprie norme tecniche dalle linee guida, motivando le scelte l’adozione dei disciplinari di produzione integrata regionali (approvati dal MIPAAF) e l’implementazione di un rigoroso sistema di rintracciabilità volto a dimostrare che i prodotti certificati provengano da aziende agricole che applicano i succitati disciplinari. Il SQNPI prevede un doppio livello di controllo finalizzato a dimostrare l’applicazione dei disciplinari di produzione integrata regionali in varie fasi di produzione: dalla fase agricola, trasformazione, confezionamento ed identificazione del prodotto finito attraverso il segno distintivo “Qualità sostenibile”. Il segno distintivo ministeriale “Qualità sostenibile” è quindi in grado di assicurare al consumatore la coltivazione dei prodotti secondo tecniche agronomiche rispettose dell’ambiente e della salute dell’uomo.

Oltre alle tre importanti certificazioni, è rilevante anche l’attenzione rivolta da Cielo e Terra alla filiera carta, con la certificazione FSC di tutti i materiali a base cellulosica utilizzati per l’imbottigliamento e la distribuzione del vino: tappi di sughero (Amorim Cork), etichette (UPM Raflatac) e cartoni (DS Smith). Dopo l’eliminazione dell’uso di tappi raso tecnici passando a tappi raso in sughero, dal 2021 la cantina vicentina acquista infatti il 100% di tappi certificati FSC. L’acquisto di tappi Amorim Cork, la cui impronta carbonica calcolata in uno studio LCA risulta negativa grazie alla Co2 sequestrata nella fase forestale, hanno permesso di evitare l’emissione di diverse migliaia di tonnellate di gas serra lungo l’intero ciclo di vita.

BrandContent

Il database online della Business Community italiana

Cerca con whoswho.it

Diritto alimentare