Negli ultimi anni è aumentata in molti Paesi del mondo l’offerta di bevande senza alcol o con ridotto tenore alcolico, vendute e pubblicizzate come in grado di replicare l’esperienza di consumo di birra, vino e superalcolici, per chi non può o non vuole bere la versione alcolica “classica”. Mentre il mercato delle birre analcoliche o a bassa gradazione è già piuttosto consolidato nella maggior parte degli Stati UE, quello degli altri prodotti “low/no alcohol” è solo agli inizi del suo sviluppo.

Tra i paesi UE che trainano il mercato vi sono Francia, Spagna, Germania e Belgio (in totale, 84% del mercato UE per i superalcolici e 91% del mercato UE dei vini aromatizzati “low/no”), mentre fuori dall’UE mercati vivaci sono soprattutto quello australiano e quello USA, con un valore stimato rispettivamente di circa 2 miliardi e 1 miliardo di euro ciascuno. Se la birra è di gran lunga il prodotto più venduto, in alcuni Paesi sta avanzando anche il consumo di vini dealcolizzati e versioni a gradazione ridotta dei distillati più diffusi. Ciò è vero, ad esempio, in Francia – dove il vino a basso tenore di alcol ha raggiunto nel 2021 un valore di mercato stimato a 166 milioni di euro – e nel Regno Unito, primo mercato per le alternative “low/no alcohol” ai superalcolici, con vendite per 98 milioni di euro. Se in valore assoluto questo segmento rappresenta ancora una nicchia di mercato, in genere contribuendo a meno dell’1% del rispettivo mercato di riferimento (anche qui, con l’eccezione della birra), è notevole la crescita rilevata negli ultimi anni per questa tipologia di prodotti (+18% CAGR a valore 2019-2021 per distillati e liquori “low/no”), in un quadro di generale stabilizzazione o riduzione dei consumi di bevande alcoliche.

E in Italia?

E in Italia?

In Italia il mercato delle alternative “low/no alcohol” sta muovendo i primi passi e pare meno sviluppato rispetto ad altri Paesi, in cui è già piuttosto comune trovare vini dealcolizzati o alternative analcoliche al gin tra gli scaffali dei supermercati. Lo studio Areté destinato alla DG Agri della Commissione UE stima in circa 8 milioni di euro il mercato italiano delle bevande “low/no” alternative ai superalcolici nel 2021 (lo 0,1% del totale della categoria), a fronte dei 78 milioni di euro del mercato francese. Cifre ancora più ridotte per i vini aromatizzati, rappresentati principalmente dalle alternative al vermouth, con vendite stimate in meno di un milione di euro. Se la cava un po’ meglio il vino (parzialmente) dealcolizzato, con un mercato nazionale stimato di circa 30 milioni di euro, nettamente in rincorsa rispetto a Francia (166 milioni) e Germania (69 milioni).

I dati Euromonitor International analizzati da Areté per lo studio fanno però intravedere previsioni di forte crescita nei prossimi anni (+23% di tasso di crescita medio annuo 2021-2026 per i superalcolici “low/no”), in linea con le aspettative di molti operatori, che vedono in questo mercato un grande potenziale per raggiungere nuove categorie di consumatori (si pensi ad esempio a chi non beve alcolici per motivi religiosi) ed allinearsi a trend di consumo ormai consolidati (quali la preferenza per prodotti più salutari).

Il punto di vista dei consumatori

Mentre la birra analcolica o a bassa gradazione è ormai familiare alla maggior parte dei consumatori, nei confronti delle versioni “low/no alcohol” di altri alcolici quali il vino o i distillati, lo scetticismo era prevalente fino a poco tempo fa, anche a causa della bassa qualità percepita di queste bevande. Questa iniziale diffidenza pare però aver stimolato gli investimenti da parte dei produttori verso un miglioramento della qualità organolettica tramite lo sviluppo di nuove tecniche produttive dirette ad aumentare la somiglianza di queste bevande alle controparti alcoliche. Di conseguenza, il 59% dei consumatori dell’UE dichiara attualmente un atteggiamento generalmente positivo, di curiosità, nei confronti di queste bevande in quasi tutti i principali mercati europei, mentre solo il 6% ha riferito una reazione negativa.

Insieme ai benefici per la salute (ai primi posti per il 31% dei rispondenti), la qualità del prodotto è considerato l’aspetto più importante, nonché il principale obiettivo degli investimenti e della ricerca dei produttori. Una bassa qualità percepita e la marcata differenza di sapore rispetto alla corrispondente bevanda alcolica, sono citate come fattori atti a scoraggiare il consumo per il 25%-30% dei consumatori interpellati (in media). Gli under 35, in particolare, paiono più attenti a stili di vita sani e sono generalmente più inclini a provare prodotti nuovi (per esempio versioni “low/no” dei distillati o dei vini aromatizzati) discostandosi dalla tradizione, mentre tra i consumatori più adulti la birra analcolica/ a bassa gradazione è il prodotto che suscita maggior interesse.

La normativa

Uno degli aspetti critici, con impatti anche sugli andamenti di mercato, è la normativa. Ad oggi non esiste una definizione legale di “bevanda alcolica” nella legislazione alimentare dell’UE e il quadro normativo per i prodotti di questa categoria può variare in modo significativo da un Paese all’altro e tra prodotti diversi, così come la possibilità di commercializzare versioni alcohol free o a ridotta gradazione alcolica. Queste differenze diventano particolarmente evidenti soprattutto in tema di etichettatura e di denominazioni di vendita autorizzate: mentre la possibilità di produrre (e commercializzare come tali) vini dealcolizzati è stata introdotta dalla più recente riforma PAC del 2021, ad oggi è vietato etichettare come gin, vodka o whiskey bevande che ne imitano il sapore ma che hanno un tenore alcolico ridotto. Grande attenzione viene data nello studio proprio al tema dell’etichettatura, sul quale sarà necessario lavorare per garantire maggior chiarezza a consumatori e operatori, senza trascurare le istanze di chi vuole tutelare le produzioni tradizionali di bevande alcoliche, per le quali l’Europa è celebre in tutto il mondo.

“Guardando all’UE nel suo complesso – spiega Enrica Gentile, Project Manager per il progetto UE svolto da Areté, il mercato delle bevande “low/no alcohol” diverse dalla birra è ancora in una fase iniziale di sviluppo in tutti i Paesi membri, e le relative dinamiche sono ancora in grande evoluzione, ma le attese per i prossimi anni sono di crescite complessive a due cifre, in particolare per vino e alcolici. In questo contesto, sono di grande importanza l’innovazione tecnologica e di prodotto, ma anche la possibilità di avere un quadro normativo chiaro, a beneficio di consumatori e operatori”.

“Guardando all’UE nel suo complesso – spiega Enrica Gentile, Project Manager per il progetto UE svolto da Areté, il mercato delle bevande “low/no alcohol” diverse dalla birra è ancora in una fase iniziale di sviluppo in tutti i Paesi membri, e le relative dinamiche sono ancora in grande evoluzione, ma le attese per i prossimi anni sono di crescite complessive a due cifre, in particolare per vino e alcolici. In questo contesto, sono di grande importanza l’innovazione tecnologica e di prodotto, ma anche la possibilità di avere un quadro normativo chiaro, a beneficio di consumatori e operatori”.

L’etichettatura di queste bevande pare essere lo snodo centrale della discussione, tema sul quale l’Unione Europea può avere diversi strumenti di intervento, ad esempio fornendo regole comuni per l’uso di locuzioni quali “analcolico” o “a bassa gradazione” nella comunicazione di prodotto e cercando (assieme ai diversi portatori di interessi) soluzioni efficaci per descrivere queste bevande.

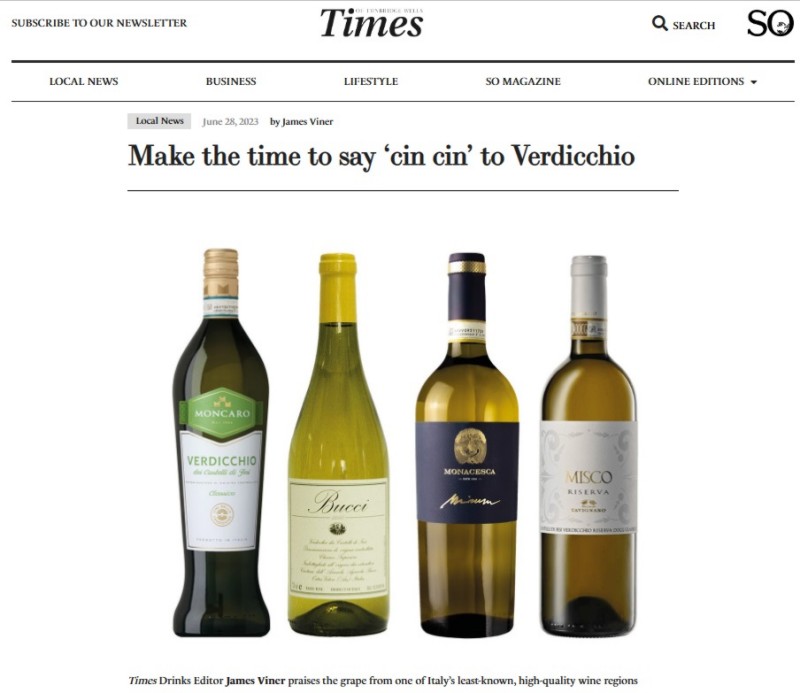

“Di tutti i Verdicchio entry-level presenti al supermercato”, annota il giornalista, “questo è quello che mi piace di più. Ha un tocco di fiori di sambuco, agrumi gialli, pera matura, mela Granny Smith, erbe verdi e sentori di mandorla e pesca bianca”. E ancora: “Così buono alla fine di una giornata calda; un delizioso aperitivo. Cosa c’è di meglio in una calda sera d’estate? Un drink fresco, estivo, con un finale brillante e vivace”.

“Di tutti i Verdicchio entry-level presenti al supermercato”, annota il giornalista, “questo è quello che mi piace di più. Ha un tocco di fiori di sambuco, agrumi gialli, pera matura, mela Granny Smith, erbe verdi e sentori di mandorla e pesca bianca”. E ancora: “Così buono alla fine di una giornata calda; un delizioso aperitivo. Cosa c’è di meglio in una calda sera d’estate? Un drink fresco, estivo, con un finale brillante e vivace”. La conferma: il Verdicchio Fondiglie, Miglior vino bianco d’Italia

La conferma: il Verdicchio Fondiglie, Miglior vino bianco d’Italia

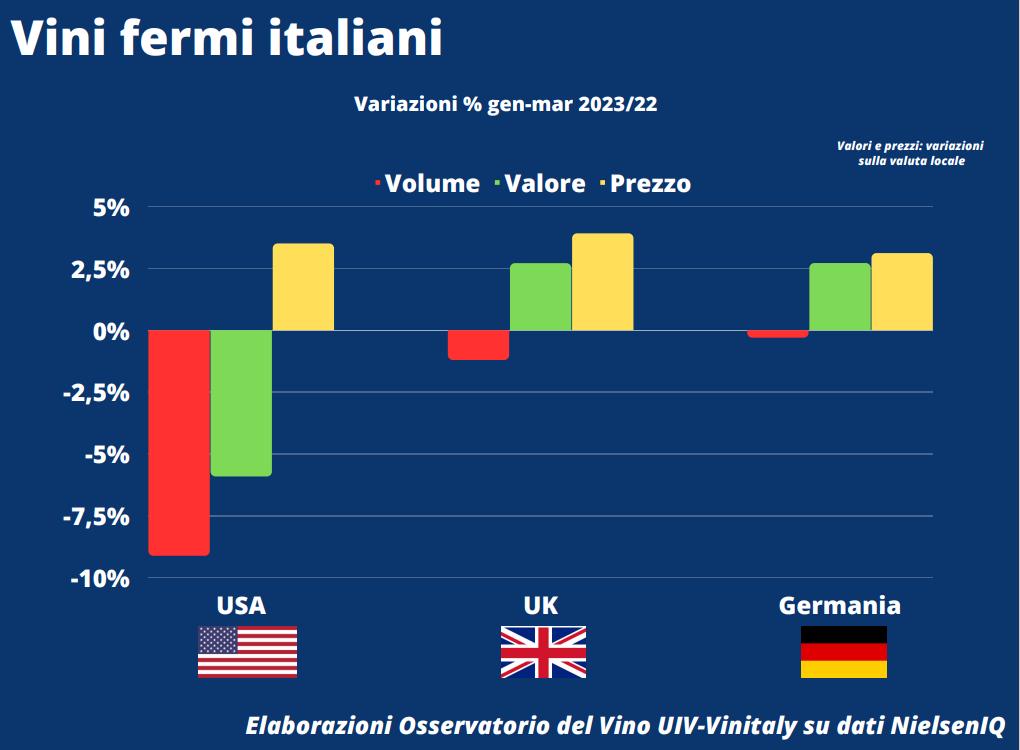

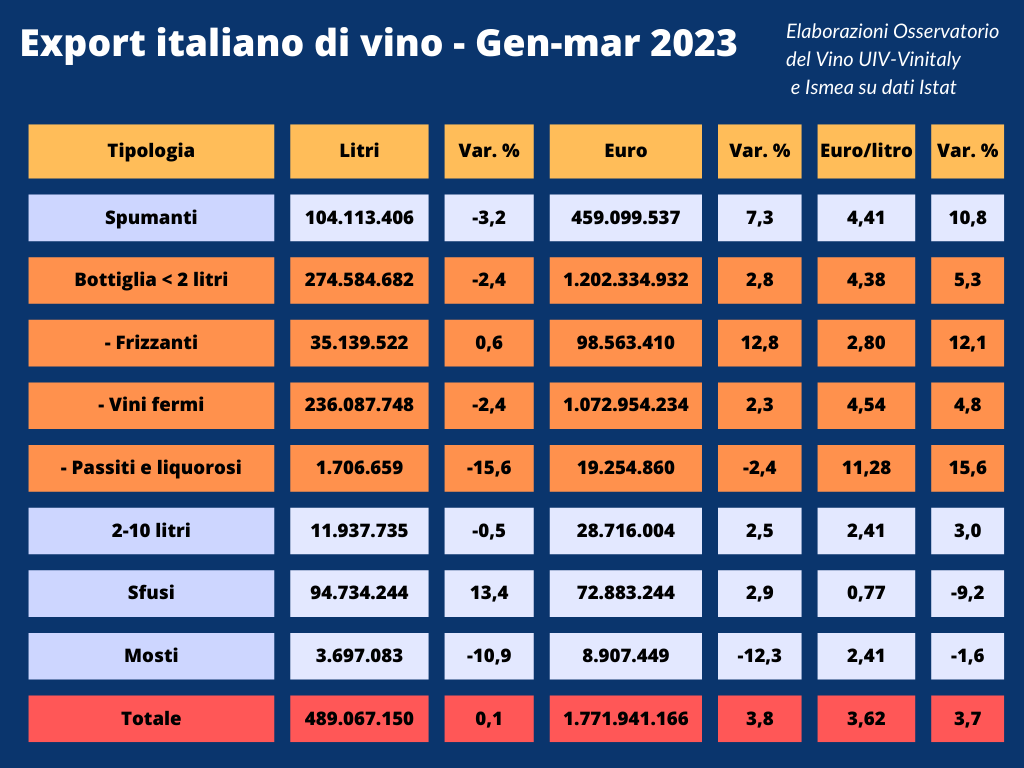

Sul fronte dei mercati, cresce in volume la piazza Ue (+7,3%) e si contrae quella extra-Ue (-7,7%); tra i top buyer gli Usa rimangono in terreno positivo (+0,4% volume, +10,8% valore) cresce, grazie agli sfusi, la Germania (+6,2% in volume e +5,6 in valore) mentre il Regno Unito cede il 13,5% (-7% il valore). In contrazione, nei volumi, mercati di sbocco ed emergenti come Canada (-24%), Svizzera (-8,4%), Giappone (-22,9%) e si conferma in caduta libera il mercato cinese (-43,7%). Volano gli ordini dalla Russia: +33,0%. Tra le regioni, rallentano i valori export per le top 3, con il Veneto a +3%, il Piemonte a +0,2% e la Toscana a +0,6%. Sopra la media gli incrementi di importanti regioni produttrici, come il Trentino-Alto Adige, l’Emilia-Romagna, la Lombardia.

Sul fronte dei mercati, cresce in volume la piazza Ue (+7,3%) e si contrae quella extra-Ue (-7,7%); tra i top buyer gli Usa rimangono in terreno positivo (+0,4% volume, +10,8% valore) cresce, grazie agli sfusi, la Germania (+6,2% in volume e +5,6 in valore) mentre il Regno Unito cede il 13,5% (-7% il valore). In contrazione, nei volumi, mercati di sbocco ed emergenti come Canada (-24%), Svizzera (-8,4%), Giappone (-22,9%) e si conferma in caduta libera il mercato cinese (-43,7%). Volano gli ordini dalla Russia: +33,0%. Tra le regioni, rallentano i valori export per le top 3, con il Veneto a +3%, il Piemonte a +0,2% e la Toscana a +0,6%. Sopra la media gli incrementi di importanti regioni produttrici, come il Trentino-Alto Adige, l’Emilia-Romagna, la Lombardia.

“Le istituzioni ci stimolano a una ulteriore crescita con l’obiettivo di superare il competitor francese nella leadership mondiale del mercato del vino” ha detto il presidente Uiv, Lamberto Frescobaldi. “Un obiettivo giusto, che le imprese italiane del vino sono consapevoli di poter raggiungere, a patto però che ognuno faccia la propria parte. Lo svantaggio competitivo generato dai ritardi delle amministrazioni nelle scelte non aiuta lo sviluppo del mercato, tra l’altro in un periodo di forte incertezza con un livello di giacenze ben oltre la soglia di sicurezza In diverse aree strategiche del Paese”.

“Le istituzioni ci stimolano a una ulteriore crescita con l’obiettivo di superare il competitor francese nella leadership mondiale del mercato del vino” ha detto il presidente Uiv, Lamberto Frescobaldi. “Un obiettivo giusto, che le imprese italiane del vino sono consapevoli di poter raggiungere, a patto però che ognuno faccia la propria parte. Lo svantaggio competitivo generato dai ritardi delle amministrazioni nelle scelte non aiuta lo sviluppo del mercato, tra l’altro in un periodo di forte incertezza con un livello di giacenze ben oltre la soglia di sicurezza In diverse aree strategiche del Paese”.

“La linea Appassionante rappresenta la passione di quarta generazione per il mondo del vino e il piacere della vita. A Cannes lanciamo in anteprima Cielo 1908 Appassionante Rosé, con una confezione serigrafata: un buon vino si deve abbinare a una confezione speciale” spiega Pierpaolo Cielo, Vice-Presidente di Cielo e Terra.

“La linea Appassionante rappresenta la passione di quarta generazione per il mondo del vino e il piacere della vita. A Cannes lanciamo in anteprima Cielo 1908 Appassionante Rosé, con una confezione serigrafata: un buon vino si deve abbinare a una confezione speciale” spiega Pierpaolo Cielo, Vice-Presidente di Cielo e Terra.

Per il segretario generale di Unione italiana vini (Uiv), Paolo Castelletti: “In questo periodo il comparto è doppiamente frustrato: da una parte la sempre maggiore difficoltà dei consumatori alle prese con la pressione inflazionistica, dall’altra l’impossibilità per le imprese di rientrare da un surplus di costi produttivi senza precedenti a partire da quelli del vetro, a +70% in 12 mesi. Le imprese italiane del vino sono convinte che serva un’analisi approfondita con proposte migliorative delle dinamiche di filiera prima ancora di soluzioni tampone che si ripropongono a ogni crisi”.

Per il segretario generale di Unione italiana vini (Uiv), Paolo Castelletti: “In questo periodo il comparto è doppiamente frustrato: da una parte la sempre maggiore difficoltà dei consumatori alle prese con la pressione inflazionistica, dall’altra l’impossibilità per le imprese di rientrare da un surplus di costi produttivi senza precedenti a partire da quelli del vetro, a +70% in 12 mesi. Le imprese italiane del vino sono convinte che serva un’analisi approfondita con proposte migliorative delle dinamiche di filiera prima ancora di soluzioni tampone che si ripropongono a ogni crisi”.