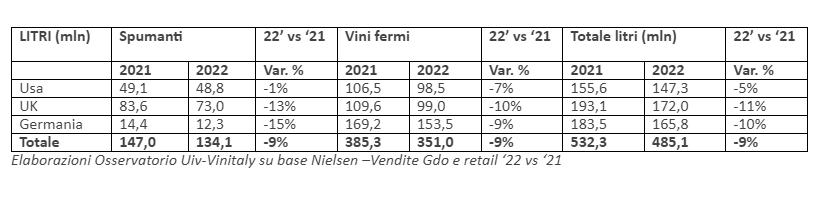

Bilancio 2022 negativo per il vino italiano nel circuito retail e grande distribuzione di Usa, UK e Germania, che da soli valgono circa il 50% delle esportazioni italiane. Secondo i dati elaborati dall’Osservatorio del Vino UIV-Vinitaly su base Nielsen-IQ, lo scorso anno nei tre top buyer sono stati venduti 4,9 milioni di ettolitri di vino, equivalenti a un calo del 9% rispetto al 2021, per valori in riduzione del 5%, a 4,7 miliardi di euro. Rispetto alle vendite del 2021, manca all’appello l’equivalente di 63 milioni di bottiglie e un controvalore di 253 milioni di euro. Fra i tre mercati, le performance generali peggiori si registrano in UK (-11% volume e -8% valore), mentre gli Usa smorzano a -2% l’erosione in valore (2,1 miliardi di euro), limitando il minus a volume a -5%. La Germania al -7% valoriale affianca una perdita del 10% volume (1,7 milioni di ettolitri).

Il bicchiere però è mezzo pieno, rileva l’Osservatorio, se si considera che alla dinamica discendente sul canale della grande distribuzione corrisponde la riapertura del fuori casa, con un mercato della ristorazione dato in crescita consistente. In sintesi, un ritorno alle normalità del pre-Covid, crisi economica permettendo. In tutti e tre i mercati, per diverse denominazioni si riscontra infatti un ritorno più o meno soft ai livelli del 2019, con il prosecco che gioca una partita a parte, con incrementi in doppia cifra sul periodo.

Il bicchiere però è mezzo pieno, rileva l’Osservatorio, se si considera che alla dinamica discendente sul canale della grande distribuzione corrisponde la riapertura del fuori casa, con un mercato della ristorazione dato in crescita consistente. In sintesi, un ritorno alle normalità del pre-Covid, crisi economica permettendo. In tutti e tre i mercati, per diverse denominazioni si riscontra infatti un ritorno più o meno soft ai livelli del 2019, con il prosecco che gioca una partita a parte, con incrementi in doppia cifra sul periodo.

“Queste contrazioni ci riportano ai numeri pre-Covid del comparto retail; in un certo senso stiamo tornando a una condizione di normalità, a patto che la domanda del “fuori casa” (ristoranti e locali) regga di fronte a una congiuntura difficile” afferma Lamberto Frescobaldi, il presidente di Unione italiana vini (Uiv). “Ciò che non è normale è invece il surplus di costi – a partire da energia e materie prime secche – che il settore sta scontando e che pesa ancora di più in un contesto di riduzione della domanda in un canale importante come quello della grande distribuzione. Quest’anno sarà fondamentale riuscire a non deprimere l’offerta sul fronte del valore e, oltre a presidiare i mercati di sbocco, aprire alle piazze emergenti contando sull’appoggio delle istituzioni”.

“Queste contrazioni ci riportano ai numeri pre-Covid del comparto retail; in un certo senso stiamo tornando a una condizione di normalità, a patto che la domanda del “fuori casa” (ristoranti e locali) regga di fronte a una congiuntura difficile” afferma Lamberto Frescobaldi, il presidente di Unione italiana vini (Uiv). “Ciò che non è normale è invece il surplus di costi – a partire da energia e materie prime secche – che il settore sta scontando e che pesa ancora di più in un contesto di riduzione della domanda in un canale importante come quello della grande distribuzione. Quest’anno sarà fondamentale riuscire a non deprimere l’offerta sul fronte del valore e, oltre a presidiare i mercati di sbocco, aprire alle piazze emergenti contando sull’appoggio delle istituzioni”.

“Siamo convinti, ancor più in questo particolare momento storico, che il settore non possa permettersi di allentare la presa sui suoi principali mercati di sbocco. Per questo da 20 giorni siamo impegnati con Vinitaly in un Road Show di promozione del vino italiano e di selezione dei migliori buyer da invitare a Verona; una campagna senza precedenti in 9 Paesi di 3 continenti che prevede un’ampia presenza sulle tre piazze principali ma anche sui target emergenti. L’azione riflette un potenziamento del 30-40% degli investimenti sull’estero che, grazie anche al supporto di Ice-Agenzia, garantirà per il prossimo Vinitaly una crescita dei top Buyer nell’ordine del 40%, per arrivare al raddoppio nel 2024” aggiunge Maurizio Danese, l’amministratore delegato di Veronafiere.

Nell’ultimo anno si sono registrate forti erosioni dei volumi venduti negli Usa per Chianti (-9%), Lambrusco (-13%), Montepulciano d’Abruzzo (-12%), e rossi piemontesi (escluso Barolo, -10%), mentre prosegue in scia positiva la corsa del prosecco, a +4% (+41% sul 2019) e sul versante rossi cresce del 5% il Brunello di Montalcino. In Germania, situazione complicata per il primitivo (-8%) e contrazioni volumiche in doppia cifra per Pinot Grigio e Nero d’Avola, oltre a Lambrusco e prosecco (-14,5%) anche nella sua versione frizzante (-26%). Prosecco giù anche nella storica piazza britannica (-15%), assieme a gran parte dei vini fermi (-10%), con l’eccezione dei rosati, che aumentano le vendite del 40%.

“Siamo entusiasti di rafforzare la nostra strategia di distribuzione negli Stati Uniti con il supporto di un partner leader nel settore come Republic National Distributing Company” commenta Pietro Mattioni, CEO di Zonin181. “Negli ultimi anni, i dati di crescita che abbiamo registrato in questo mercato, che è il nostro primo mercato al mondo, si basano non solo sull’andamento dei trend di consumo, ma anche sulla sempre maggiore fiducia che il consumatore americano ripone nei nostri marchi ‘Made In Italy’, che sono una garanzia di qualità ed esprimono innovazione e sperimentazione, tutela del territorio e valorizzazione della millenaria cultura vitivinicola italiana. Siamo certi che il Valore dei marchi che abbiamo in portfolio, unito alla forza distributiva di RNDC, rappresenti una combinazione particolarmente interessante per i rivenditori locali e per i nostri appassionati consumatori americani”.

“Siamo entusiasti di rafforzare la nostra strategia di distribuzione negli Stati Uniti con il supporto di un partner leader nel settore come Republic National Distributing Company” commenta Pietro Mattioni, CEO di Zonin181. “Negli ultimi anni, i dati di crescita che abbiamo registrato in questo mercato, che è il nostro primo mercato al mondo, si basano non solo sull’andamento dei trend di consumo, ma anche sulla sempre maggiore fiducia che il consumatore americano ripone nei nostri marchi ‘Made In Italy’, che sono una garanzia di qualità ed esprimono innovazione e sperimentazione, tutela del territorio e valorizzazione della millenaria cultura vitivinicola italiana. Siamo certi che il Valore dei marchi che abbiamo in portfolio, unito alla forza distributiva di RNDC, rappresenti una combinazione particolarmente interessante per i rivenditori locali e per i nostri appassionati consumatori americani”.

Sul fronte dell’export, la crescita a valore è stata di circa l’11% e ha confermato la vocazione internazionale di Cantine Riunite & Civ nonché la leadership in alcuni mercati internazionali, come Centro America (+13,2%), Regno Unito (+35,7%) e Europa, con particolare riferimento ai Paesi dell’Est. Sul mercato domestico le performance sono state positive, con una crescita del canale fuori casa più sostenuta rispetto a quanto registrato in Grande Distribuzione. In Italia si è continuato ad investire in comunicazione tv, radio e web con lo spot “Maschio. Stappa un sorriso”, durante le serate del festival della canzone italiana, in occasione del Tim Music Awards, oltre agli investimenti sui canali social. Sul mercato nazionale, la comunicazione del brand Riunite 1950 è stata oggetto di un percorso di rinnovamento, a cui si sono affiancate iniziative di comunicazione.

Sul fronte dell’export, la crescita a valore è stata di circa l’11% e ha confermato la vocazione internazionale di Cantine Riunite & Civ nonché la leadership in alcuni mercati internazionali, come Centro America (+13,2%), Regno Unito (+35,7%) e Europa, con particolare riferimento ai Paesi dell’Est. Sul mercato domestico le performance sono state positive, con una crescita del canale fuori casa più sostenuta rispetto a quanto registrato in Grande Distribuzione. In Italia si è continuato ad investire in comunicazione tv, radio e web con lo spot “Maschio. Stappa un sorriso”, durante le serate del festival della canzone italiana, in occasione del Tim Music Awards, oltre agli investimenti sui canali social. Sul mercato nazionale, la comunicazione del brand Riunite 1950 è stata oggetto di un percorso di rinnovamento, a cui si sono affiancate iniziative di comunicazione.(1)")

Secondo il segretario generale di Unione Italiana Vini, Paolo Castelletti: “Il vino italiano vive una fase delicata, dove i prezzi dello sfuso sono in discesa mediamente del 15-20% e dove l’indeterminatezza sulla reale situazione produttiva – acuita dalla recente decisione ministeriale di prorogare per l’ennesima volta e in maniera definitiva il termine per le dichiarazioni di vendemmia – certamente non aiuta e contribuisce a generare fenomeni speculativi. Sullo sfondo, il ben noto surplus di costi e una situazione internazionale segnalata in contrazione, con il nostro primo mercato al mondo – gli Usa – che nell’ultimo trimestre ha registrato una retromarcia nei volumi delle importazioni di vino tricolore del 13%. La situazione impone massima attenzione, trasparenza, e senso di responsabilità da parte di tutta la filiera.

Secondo il segretario generale di Unione Italiana Vini, Paolo Castelletti: “Il vino italiano vive una fase delicata, dove i prezzi dello sfuso sono in discesa mediamente del 15-20% e dove l’indeterminatezza sulla reale situazione produttiva – acuita dalla recente decisione ministeriale di prorogare per l’ennesima volta e in maniera definitiva il termine per le dichiarazioni di vendemmia – certamente non aiuta e contribuisce a generare fenomeni speculativi. Sullo sfondo, il ben noto surplus di costi e una situazione internazionale segnalata in contrazione, con il nostro primo mercato al mondo – gli Usa – che nell’ultimo trimestre ha registrato una retromarcia nei volumi delle importazioni di vino tricolore del 13%. La situazione impone massima attenzione, trasparenza, e senso di responsabilità da parte di tutta la filiera.

In calo anche la nicchia dei i vini biologici (incidono in volume poco più dell’1% sul totale), non solo in termini di bottiglie consumate (-2,3%), ma soprattutto di valore generato (-5,9%), nonostante una limatura dei listini del 4% (5,19 euro al litro). Giù anche l’e-commerce, la cui spinta si è fermata sia nei volumi (-15%) che nei valori (-23%, a 34,7 milioni di euro).

In calo anche la nicchia dei i vini biologici (incidono in volume poco più dell’1% sul totale), non solo in termini di bottiglie consumate (-2,3%), ma soprattutto di valore generato (-5,9%), nonostante una limatura dei listini del 4% (5,19 euro al litro). Giù anche l’e-commerce, la cui spinta si è fermata sia nei volumi (-15%) che nei valori (-23%, a 34,7 milioni di euro).

La progettazione della linea di imbottigliamento è stata affidata allo staff tecnico di Cantine di Verona composto dal direttore generale Luca Degani e dagli enologi Luca Oliosi e Michele Peroni. “La linea di imbottigliamento che abbiamo inaugurato è un altro importante passo per affrontare al meglio le sfide commerciali che ci attendono come gruppo – dichiara Luigi Turco, presidente di Cantine di Verona – Potremo così presentarci sui mercati con maggiore forza, per essere ancora di più ambasciatori delle denominazioni vinicole veronesi”.

La progettazione della linea di imbottigliamento è stata affidata allo staff tecnico di Cantine di Verona composto dal direttore generale Luca Degani e dagli enologi Luca Oliosi e Michele Peroni. “La linea di imbottigliamento che abbiamo inaugurato è un altro importante passo per affrontare al meglio le sfide commerciali che ci attendono come gruppo – dichiara Luigi Turco, presidente di Cantine di Verona – Potremo così presentarci sui mercati con maggiore forza, per essere ancora di più ambasciatori delle denominazioni vinicole veronesi”.

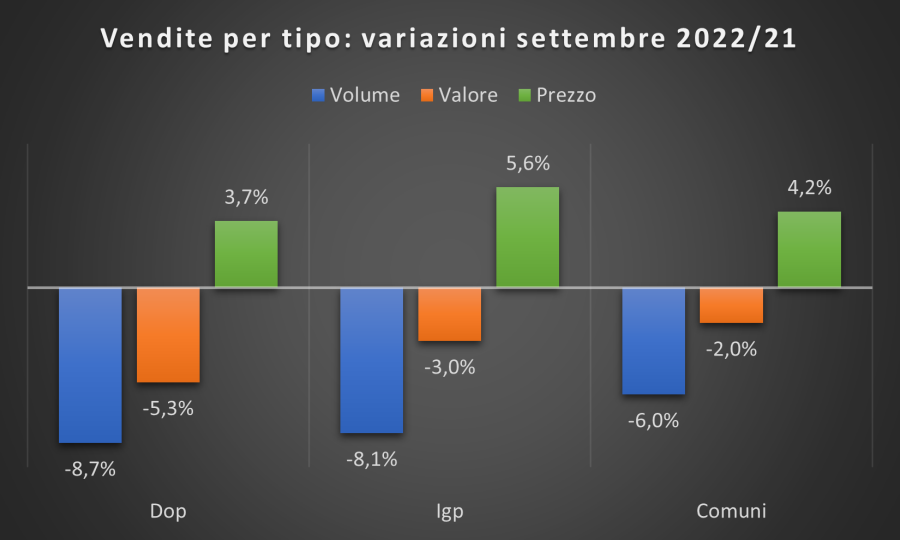

“Questo spostamento degli acquisti in Gdo verso vini di fascia di prezzo più elevata si verifica sia all’interno della stessa categoria che tramite uno spostamento dei consumi tra tipologie differenti e a maggior valore unitario” sottolinea Denis Pantini, Responsabile Agroalimentare e Wine Monitor di Nomisma. Basti infatti pensare che le vendite a volume di spumanti e Champagne crescono a doppia cifra percentuale (+23%) mentre i vini fermi chiudono il 2021 in calo del 4,5% a volume ma con un +0,3% a valore. “Il riposizionamento qualitativo dei consumi dei vini fermi si desume soprattutto dalle vendite a valore in Iper e Super dove crescono i vini a denominazione Dop – +5% a valore -a fronte di un calo di quelli generici (-10%)” aggiunge Pantini.

“Questo spostamento degli acquisti in Gdo verso vini di fascia di prezzo più elevata si verifica sia all’interno della stessa categoria che tramite uno spostamento dei consumi tra tipologie differenti e a maggior valore unitario” sottolinea Denis Pantini, Responsabile Agroalimentare e Wine Monitor di Nomisma. Basti infatti pensare che le vendite a volume di spumanti e Champagne crescono a doppia cifra percentuale (+23%) mentre i vini fermi chiudono il 2021 in calo del 4,5% a volume ma con un +0,3% a valore. “Il riposizionamento qualitativo dei consumi dei vini fermi si desume soprattutto dalle vendite a valore in Iper e Super dove crescono i vini a denominazione Dop – +5% a valore -a fronte di un calo di quelli generici (-10%)” aggiunge Pantini.