Parlando di manifatturiero italiano, il comparto degli aricoli sportivi non se la passa certo male.

E a dirlo sono i numeri emersi nel corso dell’Assemblea di Assosport, l’Associazione Nazionale fra i Produttori di Articoli Sportivi che rappresenta 130 aziende e 350 brand del settore. In Italia, infatti, il fatturato della Sport Industry ha superato gli 8 miliardi di euro, con 911 operatori e 22.369 addetti. Un risultato dovuto per il 55% all’abbigliamento, per il 27% al settore articoli sportivi, e per il restante 18% alle calzature. Un dato in crescita, una tendenza confermata anche dai numeri più recenti a disposizione, che vedono la produttività in aumento del 3,4%, sia nel 2018 che nelle previsioni per il 2019 (dati Cerved).

Dati che fanno ben sperare, dunque, e che traggono forza anche dall’export, come spiega bene il presidente dell’Associazione Federico De Ponti (CEO di Boxeur Des Rues): “Internazionalizzazione delle imprese e incremento della pratica sportiva – spiega De Ponti – sono due degli obiettivi principali su cui abbiamo lavorato, in continuità con chi ci ha preceduto. L’export delle nostre aziende rappresenta una quota sempre maggiore del loro fatturato, addirittura oltre l’82% nel comparto della calzatura sportiva. Siamo il secondo Paese esportatore d’Europa.”

Lo sport globale

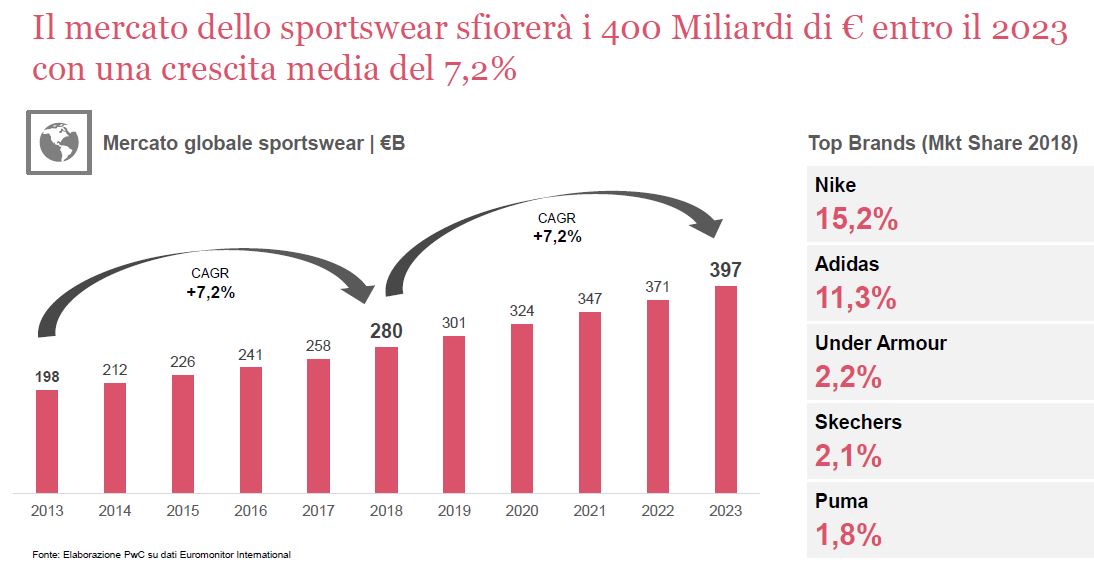

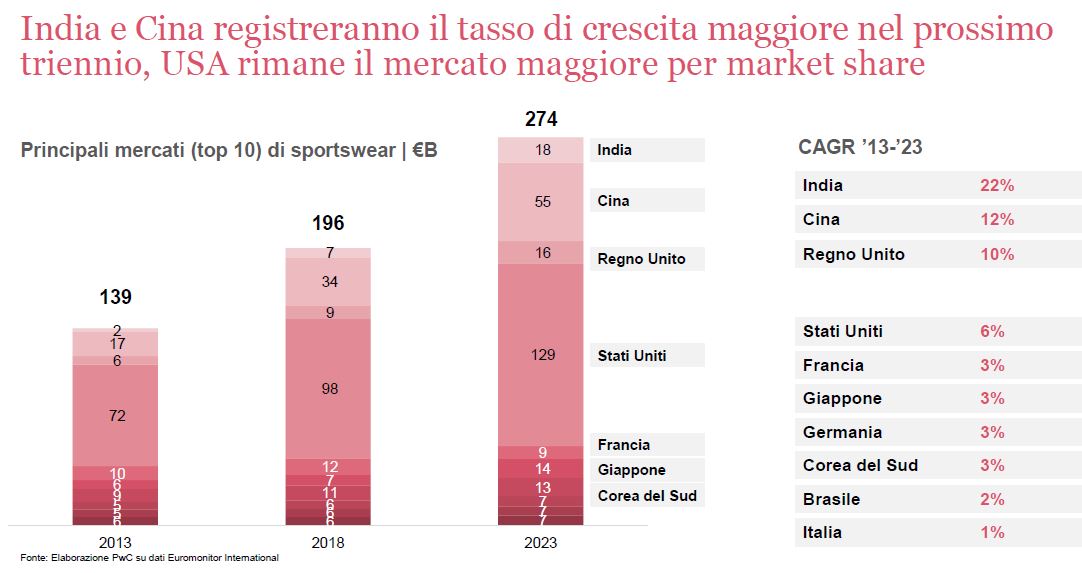

Nel villaggio globale, anche lo sport non può essere da meno. La tendenza a dedicarsi alle attività fisiche prosegue infatti a ritmi più che positivi.  Tanto che a livello mondiale, nel 2023, come ha illustrato PwC Italia, il mercato mondiale dello sportswear varrà quasi 400 miliardi di euro (CAGR +7,2%), rispetto ai 280 miliardi di oggi. Sarà trainato dalla crescita degli USA, mercato maggiore per market share, e da India e Cina che registreranno i maggiori tassi di crescita.

Tanto che a livello mondiale, nel 2023, come ha illustrato PwC Italia, il mercato mondiale dello sportswear varrà quasi 400 miliardi di euro (CAGR +7,2%), rispetto ai 280 miliardi di oggi. Sarà trainato dalla crescita degli USA, mercato maggiore per market share, e da India e Cina che registreranno i maggiori tassi di crescita.

“Athleisure, contaminazioni fra luxury & sport, sostenibilità, tecnologia e retail esperienziale ridefiniranno il futuro dello sportswear mondiale”. Spiega De Ponti “le nostre aziende devono conoscere sempre meglio il consumatore finale per intercettarne le esigenze. Non facile, dato che soprattutto le nuove generazioni non stanno abbandonando i negozi tradizionali, ma sembrano preferire un originale mix tra acquisto virtuale e acquisto di persona.”

Il mercato in Italia

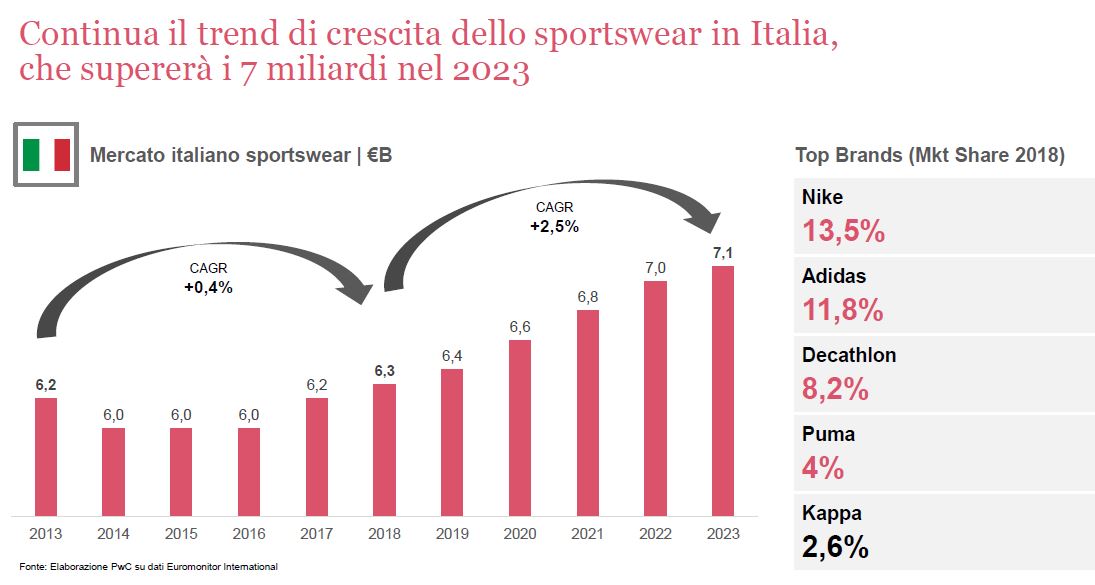

Nel nostro Paese, il comparto vale circa 9,3 miliardi di euro (dati NPD), sostanzialmente stabile rispetto al 2017. I dati CONI del 2018 in tal senso dipingono un quadro positivo, fatto di oltre 20 milioni di praticanti, 758 mila in più nell’ultimo anno. Di questi, il 25,7% sono praticanti continuativi, a cui si aggiungono il 9,6% di saltuari.

In termini distributivi, i dati Dimark mostrano un mercato estremamente parcellizzato: dei 4.214 punti vendita, solo l’11% appartengono a catene, il restante 89% è rappresentato da negozi indipendenti. Quando però si guarda agli acquisti, le catene pesano col 56% del valore.

Sull’evoluzione futura PWC prevede per il 2023 una crescita dello sportswear superiore ai 7 miliardi, con più del 40% di market share in mano ai primi 5 brand. Fisico o digitale?

Fisico o digitale?

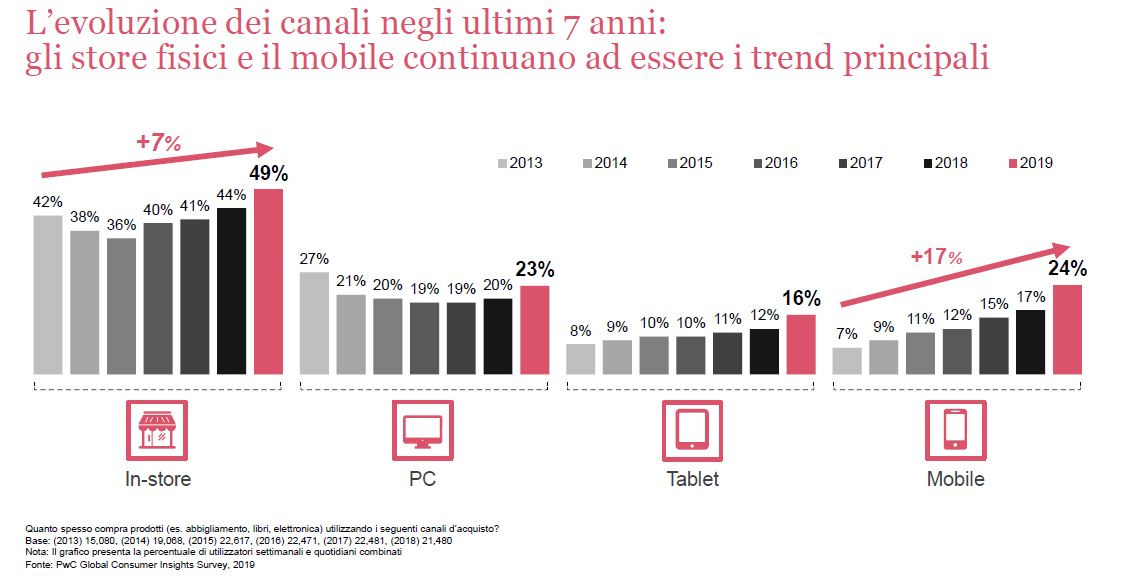

Nel 2018 in Italia – evidenzia PWC – per lo sportswear l’online si attesta intorno al 5,6% del totale mercato (+ 18% vs 2017) e sviluppa un fatturato di circa 354 milioni di euro. Ovviamente siamo lontani dalle percentuali a stelle strisce (19% per l’online) o da quelle della Cina dove l’online traggiunge il 37% supportato dai social, ma comunque la crescita è significativa.

Un pericolo incombe dunque sullo store fisico?

Non sembra, in effetti. Da un’indagine PwC condotta sulle abitudini d’acquisto di oltre 21.000 consumatori in 27 paesi, emerge infatti che negli ultimi 7 anni gli store fisici reggono bene, rivelandosi “tosti” interlocutori del mobile. Tanto è vero che il 49% sceglie ancora gli store fisici per lo shopping settimanale e quotidiano (+ 7% vs 2013) e “solo” 24% preferisce il mobile (+18% vs 2013).

E non basta: pare infatti che per intercettare e soddisfare i Millennials ela Gen Z la praticità dell’onlne non basti. Serve piuttosto il coinvolgimento in store.

E non basta: pare infatti che per intercettare e soddisfare i Millennials ela Gen Z la praticità dell’onlne non basti. Serve piuttosto il coinvolgimento in store. Nuove tendenze sostenibili

Nuove tendenze sostenibili

E per assecondare la tendenza sempre più diffusa ad adottare atteggiamenti sostenibili, anche la moda dello “sharing” è in crescita, forte di un 30% di consumatori disponibili a condividere l’attrezzatura sportiva outdoor, terza categoria dopo auto e altri mezzi di trasporto. Per i consumatori italiani i dati sono ancora più marcati: il 48% e 45% rispettivamente sono disposti a noleggiare o condividere automobili e altri mezzi di trasporto, e il 40% l’equipaggiamento da sport.

{kind=link}