La sparizione dell’Amuchina, seguita a ruota da quella dell’alcol (introvabile se non a prezzi da mercato nero) dovevano pur significare qualcosa. in effetti con lo scoppiare della pandemia l’igiene della casa è tornata pesantemente alla ribalta e con essa i prodotti dedicati. Il risultato? Una piccola ripresa del comparto, ma con qualche “se” e qualche “ma”. Sul tema presentiamo un’analisi dettagliata di Iri, da cui emerge che il comparto del Cura Casa, con un valore complessivo di 5.329 milioni di euro rappresenta una porzione sempre minore del totale Largo Consumo Confezionato in Italia. Oggi raggiunge una quota di 7,9 punti percentuali con qualche segnale di inversione di tendenza a valore rispetto agli anni scorsi (+1,9%), mentre rimane sostanzialmente stabile in termini di unità (+0,4% se analizziamo l’anno terminante a febbraio 2020). Il comparto è caratterizzato da una forte componente promozionale. Tuttavia, con la spinta ai consumi data dalla crisi derivante dall’emergenza Covid-19 – non ancora totalmente colta dai dati aggiornati a febbraio – questi mercati hanno visto una rivitalizzazione. Nel 2019 il tasso di crescita era nullo a valore ed in perdita del -1% in termini di unità, ma i primi due mesi del nuovo anno mostrano una crescita rispettivamente del +4,6% a valore e del +3,5% in unità, evidenziando anche una tensione sui prezzi (prezzi medi in crescita del 2,4%).Nel primo bimestre del 2020 i comparti dei deodoranti ambiente e dei detergenti superfici sono quelli che crescono maggiormente rispetto al 2019. Positivi anche i risultati della detergenza bucato e cura dei tessuti e dei detersivi per le stoviglie. Al contrario, sono in flessione i prodotti usa e getta, soprattutto a causa della presenza di componenti in plastica che hanno determinato una riduzione dei consumi. Alcune categorie presentano crescite superiori alla media; fra queste evidenziamo i detersivi lavastoviglie liquidi/gel (trend oramai consolidato da anni grazie alla versatilità del prodotto in termini di dosaggio), i deodoranti ad azione continua e istantanea, il cura wc, gli ammorbidenti, i detergenti pavimenti (in particolare gli igienizzanti con ammoniaca e i disinfettanti) e i detersivi bucato lavatrice. Si evidenzia poi una crescita a doppia cifra dei prodotti per le piccole superfici e delle «commodities» (alcol, ammoniaca, candeggina, soda, acido muriatico e acquaragia). Il Cura Casa rimane comunque un comparto in difficoltà già da diversi anni. Infatti, la vivacità dei trend di inizio anno si è già raffreddata nelle ultime settimane, dopo che si è esaurita la spinta all’approvvigionamento dei consumatori. È però da qualche tempo che si evidenzia un recupero dal lato dei prezzi accompagnato da una lieve flessione della pressione promozionale, anche se quest’ultima continua a rimanere su livelli importanti. La risalita dei prezzi medi ha però inevitabilmente influenzato in parte i volumi e il numero di prodotti venduti che rimangono depressi. Analizzando i canali distributivi nel medio periodo, Ipermercati e Libero Servizio Piccolo evidenziano gli andamenti a valore più negativi; al contrario i Supermercati crescono di mezzo punto e i Superstores del +2,1%, mentre gli Specializzati Casa e Persona continuano a crescere a doppia cifra. A seguito della diffusione del Covid-19 e della conseguente limitazione agli spostamenti, lo scenario ha subito delle trasformazioni: permane la negatività degli Ipermercati ma crescono le vendite in Supermercati, Libero Servizio Piccolo e Discount, premiando così la prossimità e i punti vendita con assortimenti generalisti.

I detergenti «Piccole Superfici»

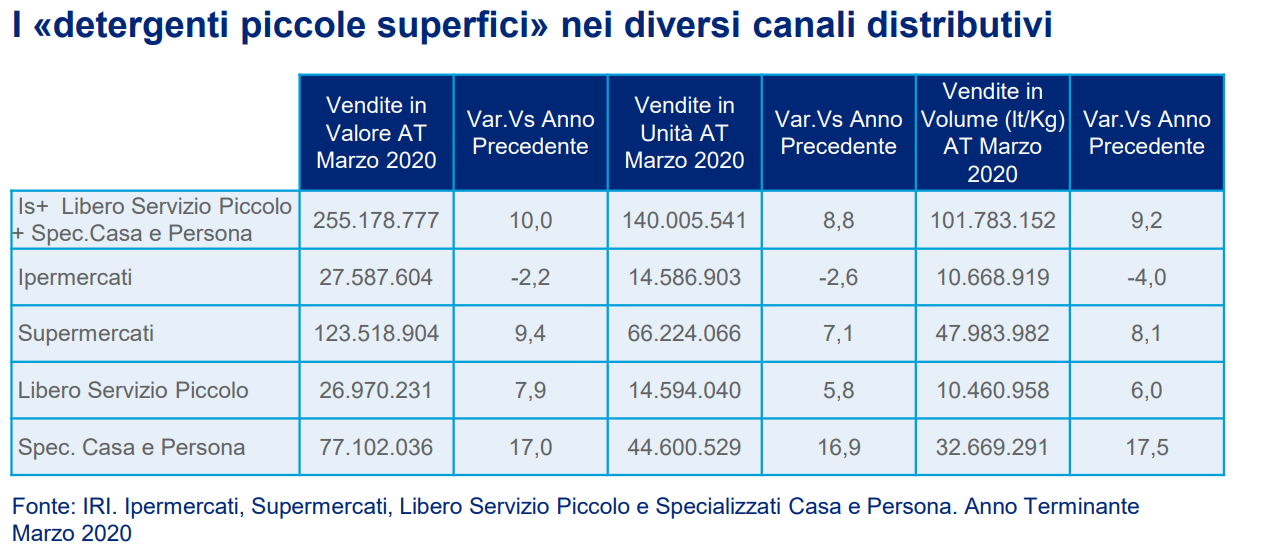

La Detergenza Superfici è composta da tanti mercati diversi: partendo da prodotti più elementari, con una bassa componente di differenziazione, come ad esempio prodotti generici indicati per un numero elevato di superfici, si arriva a prodotti più complessi, estremamente specifici e ad alto valore. Il comparto della Detergenza Superfici nella Distribuzione Moderna vale circa 620 milioni con un incremento in valore del +3,2% rispetto all’anno precedente. Il segmento dei Detergenti Piccole Superfici rappresenta circa il 40% di questo giro d’affari con un valore di 255 milioni di euro ed un trend che nell’anno terminante a marzo 2020 mostra una crescita del 10% (confezioni vendute +8,8% e +9,2% in litri). Assistiamo quindi ad un fenomeno di aumento della contenenza delle confezioni e parallelamente ad un incremento dei prezzi. Tutte le aree geografiche evidenziano una dinamica importante sia nei fatturati che nelle unità commercializzate: la crescita maggiore a valore è nel Sud (+16,4%), seguita dal Centro+Sardegna (+8,5%) e dal Nord Est (+8,1%). Anche il Nord Ovest segna un «più», ma con tassi meno sostenuti (+6,4%).Analizzando i canali distributivi, viene confermata la sofferenza degli Ipermercati (-2,2% a valore), mentre tutti gli altri formati registrano un aumento importante delle vendite, con particolare successo per i canali di prossimità (+9,4% per i Supermercati e +7,9% per il Libero Servizio Piccolo) e per i negozi Specializzati, la cui offerta è spesso più specifica e differenziante rispetto ai canali generalisti. Infatti i punti vendita con offerta dedicata alla cura della casa e della persona hanno un tasso di crescita del +17%.

L’andamento dei segmenti

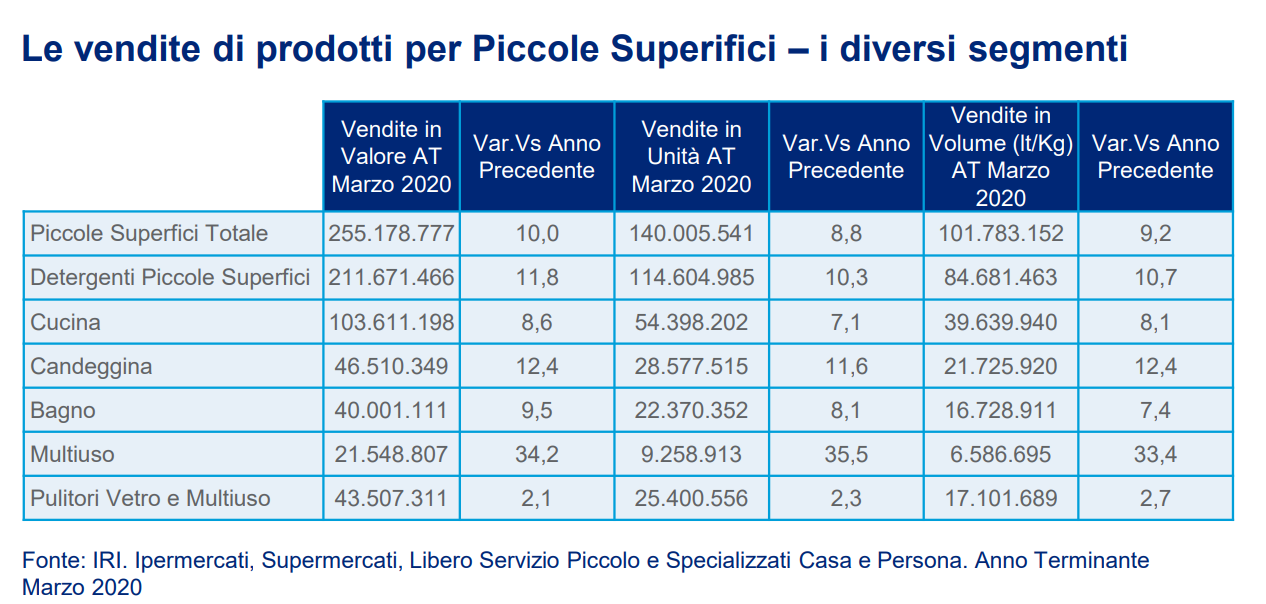

All’interno del mercato della Detergenza Piccole Superfici coesistono referenze più performanti e con una maggiore capacità pulente e prodotti dedicati a superfici più “delicate”. Nel primo gruppo rientrano quattro sottosegmenti: cucina, bagno, generici multiuso e candeggina. Nel segmento «light» distinguiamo invece prodotti specifici per i vetri e prodotti che hanno come superficie di destinazione sia i vetri che altre superfici lucide. Nell’anno terminante a marzo 2020 tutti i segmenti presentano una certa crescita. Fra questi, il segmento “multiuso” e “candeggina” crescono a doppia cifra, rispettivamente +34,2% e +12,4%. Proprio questi due sono i segmenti che hanno incrementato maggiormente le performance di vendita a seguito del forte bisogno di igiene scaturito dall’emergenza Covid-19. Infatti, se consideriamo solo il primo trimestre del 2020, le crescite salgono al +132,3% per i multiuso e al +39,1% per i prodotti a base candeggina. Trai i prodotti più venduti si distinguono gli igienizzanti, sanificanti, certificati PMC e disinfettanti per le superfici, oltre ai classici a base candeggina nelle varie formulazioni. Il segmento “sgrassatori cucina” rimane il più importante, con un peso a valore del 41% ed una crescita del +31,9% nel primo trimestre 2020. Anche in questo segmento gli acquirenti prediligono un’offerta che, oltre al potere sgrassante, unisce anche quello disinfettante ed igienizzante per le superfici della cucina e a contatto col cibo. Il secondo segmento per importanza è rappresentato dai “pulitori a base candeggina” che vale il 18% del mercato ed è in crescita del +39,1% nei primi tre mesi del 2020. Il segmento “bagno” (40 milioni di Euro) cresce del +9,5% .

.

La gestione degli assortimenti

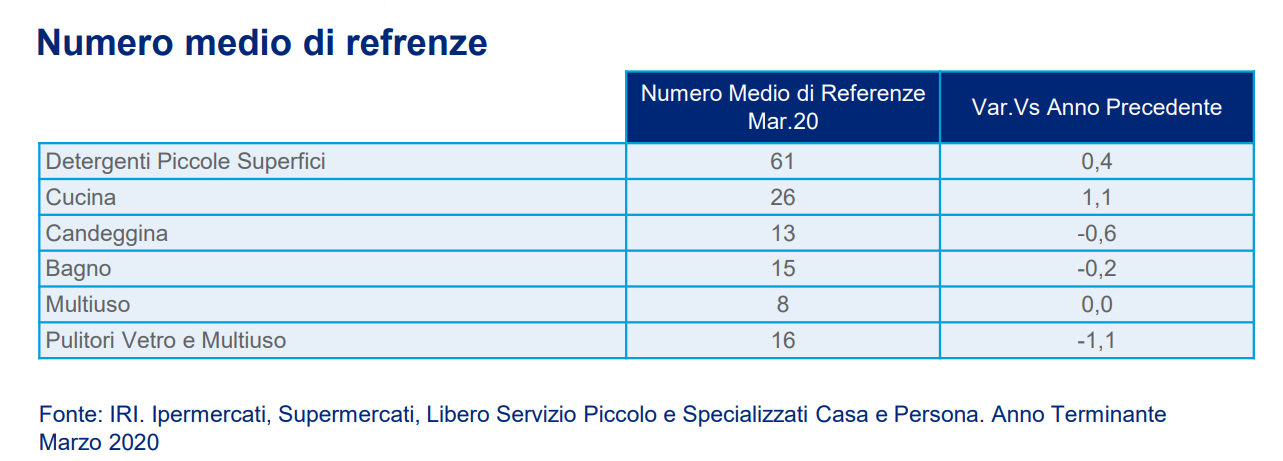

Lo scaffale dei Detergenti Piccole Superfici vede mediamente la presenza di 61 referenze; una profondità nell’offerta spiegata dell’esistenza di svariate destinazioni d’uso unite a modalità di erogazioni diverse (spray, trigger, ricariche o prodotti abbinati), con differenti stati di prodotto (liquido, gel, schiuma), molteplici profumazioni e componenti a potenziare l’efficacia pulente (candeggina, ammoniaca, alcol ecc), nonché a una moltitudine di formati/contenenze (500ml, 600ml, 650ml, 700ml, 750ml, ecc.). Una maggior estensione dell’offerta è presente nel canale degli Specializzati Casa e Persona con mediamente 118 referenze a scaffale, in crescita rispetto al 2019.

Le attività promozionali

Rispetto ai principali segmenti del comparto del Cura Casa, il mercato dei Detergenti Piccole Superfici ha un livello promozionale leggermente superiore. Tuttavia, nei primi tre mesi del 2020 i volumi di prodotti in promozione raggiungono il 34% (Ipermercati, Supermercati, Libero Servizio Piccolo, Specializzati Casa e Persona) con un andamento in flessione (-1,9 punti). Il calo delle attività promozionali è ancor più accentuato se si considera il primo trimestre 2020 come orizzonte temporale: a causa delle restrizioni alla circolazione delle persone e al contingentamento degli ingressi nei punti vendita, molte promozioni sono state cancellate o posticipate quindi il livello promozionale è sceso al 32,1%, in flessione di 6,5 punti rispetto allo scorso anno. Focalizzandosi sul canale Specializzati Casa e Persona, le promozioni di taglio prezzo raggiungono il 35,8%, in calo di 1,1 punti. Il segmento “cucina” è quello con la pressione promozionale più alta (37,0% a volume) e con la flessione minore. Segue il segmento “multiuso” (pressione promozionale: 36,0%),con un decremento di 3,1 punti. Come accade per quasi tutti i mercati che compongono il settore del Cura della Casa, il peso in unità dei nuovi prodotti nei Detergenti per Piccole Superfici è molto basso. Nell’anno terminante a marzo 2020 l’incidenza a valore dei nuovi prodotti sul mercato è dell’1,1%.

Conclusioni

In generale, come negli anni passati, le aziende, sia di piccole dimensioni che di respiro internazionale, si sono focalizzate sullo sviluppo di prodotti «super-performanti» in termini di igiene e disinfezione degli ambienti domestici, con una riduzione del tempo necessario per la pulizia della casa e con la garanzia di un certo livello di protezione della salute e di salvaguardia dell’ambiente. Inoltre, resta confermato l’interesse da parte dei consumatori di Detergenti per le Piccole Superfici per il segmento “Green”, che però ha esaurito la sua spinta di crescita. Infine, si affermano in modo consistente le Marche del Distributore con linee sempre più attrattive per i consumatori.