Atlante, partner della GDO per l’import di prodotti alimentari da tutto il mondo e l’export delle migliori specialità italiane, porta in Italia il primo filetto vegano al 100% di origine vegetale.

Presentato come novità assoluta per il mercato italiano in occasione del Marca 2019 a Bologna, oggi arriva in 64 punti vendita SIGMA in Emilia Romagna e 1 punto vendita Sigma a La Spezia, mentre entro la fine dell’anno sarà disponibile anche nelle altre regioni

italiane. Il filetto vegano, nato da un progetto dell’azienda olandese Vivera – specializzata nella produzione di alimenti a base vegetale e con un potenziale di offerta superiore a 1 milione di prodotti sostitutivi della carne, fra i quali polpette, cotolette, lasagne, hamburger e tagliate – è stato studiato e realizzato per soddisfare le esigenze di chi adotta un regime alimentare a base di prodotti di origine vegetale.

Infatti, il filetto, grazie ad una tecnologia di produzione avanzata, si presenta come un prodotto altamente innovativo poiché somiglia ad un vero e proprio filetto di carne per aspetto, struttura, gusto e consistenza.

Confezionato in atmosfera protettiva, è un prodotto a base di soia e di proteine del frumento arricchito con ferro e vitamina B12, fonte di fibre e ad alto tenore proteico (con 17,3 gr di proteine ogni 100 gr).

Prodotti innovativi a base vegetale, come il filetto vegano di Vivera, si collocano in un contesto dove un’alimentazione salutare e le alternative di qualità alla carne riscuotono sempre più successo nella grande distribuzione. Non è un caso, infatti, se nella prima settimana del lancio del filetto vegano in 400 punti vendita della catena britannica Tesco ne sono state vendute circa 40.000 unità, con un conseguente incremento della produzione di 100.000 unità a settimana.

Tag: Consumi

Arriva il primo filetto vegano al 100% di origine vegetale

Yeast free, gli italiani amano il senza lievito

Senza lievito? E’ meglio. Almeno stando a quanto emerge da un’indagine Vitavigor (realizzata su circa 1300 italiani tra i 18 e i 66 anni), secondo la quale 9 nostri connazional su 10 sono disposti ad acquistare i prodotti “yeast free”, pur non soffrendo di alcuna patologia. I motivi? Secondo il 33,7% i prodotti senza lievito sono più buoni o comunque di maggiore qualità, per il 27,6% sono più leggeri o provocano comunque meno gonfiore, per il 24% sono indiscutibilmente più salutari, il 7,3% li compera per curiosità mentre per un altro 7,3% sono più digeribili.

E questo trend è certificato anche dall’Eurispes, secondo cui il 18,6% degli italiani compra abitualmente al supermercato prodotti senza lievito, anche se solo il 4,6% riconosce di essere intollerante, a differenza del 14% che non lo è. Una scelta decisa e sempre più frequente, fatta nonostante i prezzi dei prodotti “yeast free” siano più alti rispetto a quelli ordinari, come specificato da un’indagine dell’Osservatorio Nazionale Federconsumatori. Ma come la pensa invece chi non è disposto ad acquistare prodotti senza lievito, ovvero il 12,8% degli italiani? Se al 37,3% non piace il sapore, il 27,5% non lo vede proprio necessario, mentre il 13,7% preferisce altre tipologie di prodotto, l’11,8% non li compera perché non ha intolleranze e il 9,8% li ritiene davvero troppo costosi.

Surgelati: stabile il comparto nel suo complesso; cresce dell’1,6% il catering

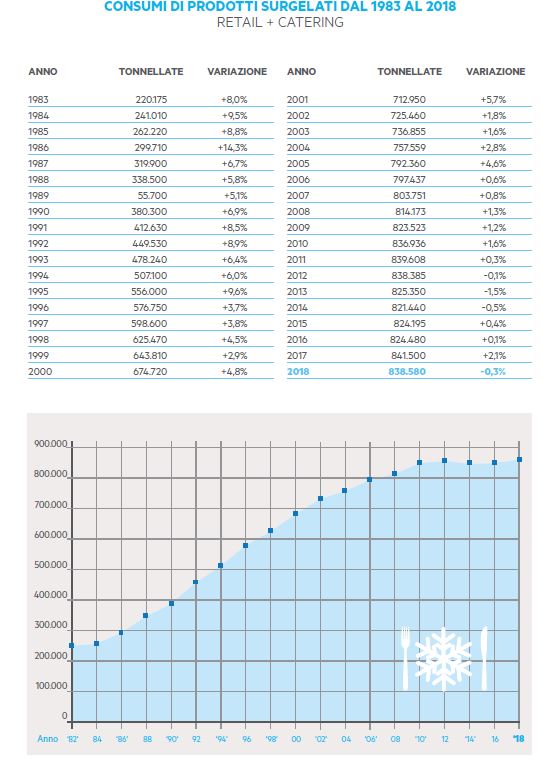

Stabili (anche se non brillanti) i prodotti surgelati nel 2018, che hanno chiuso l’anno a -0,3%, in linea con i volumi del biennio 2016-2017, quando invece fu registrato un forte boom di vendite. A regalarci un’istantanea del mercato è IIAS – Istituto Italiano Alimenti Surgelati, nel suo “Rapporto annuale sui Consumi dei prodotti surgelati”.

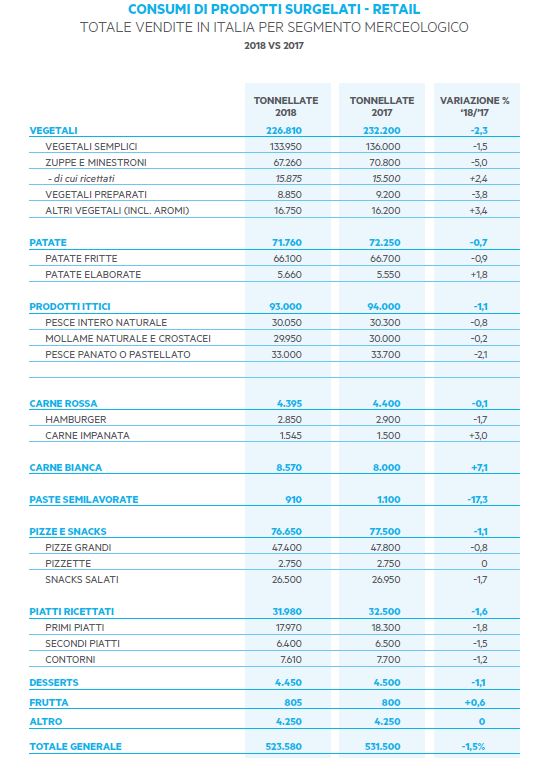

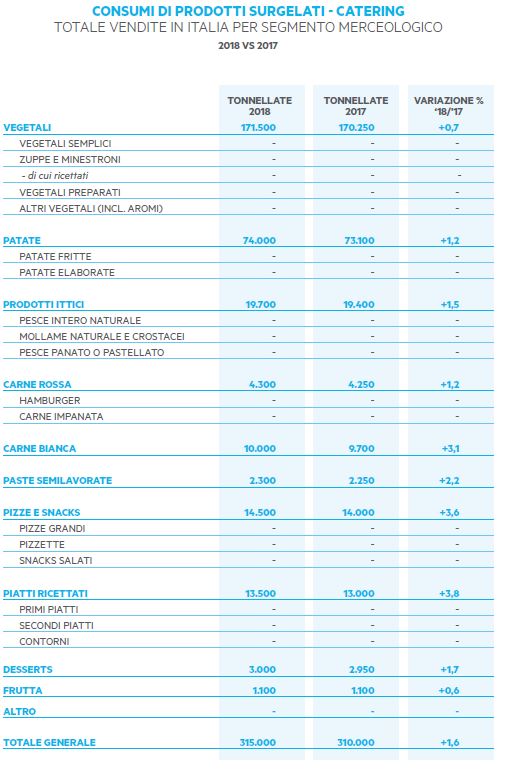

Dallo studio emerge che nel 2018 sono state acquistate 838.580 tonnellate di prodotti “sottozero” (vs. le 841.500 del 2017), con i vegetali (398.310 tonnellate), l’ittico (112.700 tonnellate), le patate (145.760 tonnellate) e le pizze (91.450 tonnellate) che restano tra i prodotti più amati dal consumatore. Se il consumo “in casa”, si è attestato a quota 523.580 tonnellate (-1,5% sul 2017), sorprende invece il dato del catering: che ha superato le 315.000 tonnellate, crescendo del 1,6% rispetto all’anno precedente.

“In linea con quanto accaduto nel comparto alimentare in generale, anche in quello dei surgelati – afferma Vittorio Gagliardi, Presidente IIAS – la lieve flessione emersa nel 2018 ha riguardato solo i consumi domestici, mentre il ‘fuori casa’ ha registrato una importante crescita, che ha bilanciato l’andamento del mercato, mantenendo invariato il risultato finale in termini di consumi complessivi sul 2017 (anno da considerarsi ‘eccezionale’ per i frozen food)”.

E le previsioni per il 2019?

“E’ ancora prematuro – precisa Gagliardi – fare dei consuntivi, dal momento che il 2019 si è aperto in un clima di grande incertezza per tutta l’economia italiana. Tuttavia, se consideriamo i dati di consumo disponibili dei primi quattro mesi del 2019 nel comparto surgelati, notiamo un andamento positivo che fa bene sperare: i vegetali recuperano con un +0,4% sul 2018 (registrando un’interessante crescita di passati/zuppe/minestroni pronti al consumo); prosegue il rilancio delle carni, in particolare bianche; le patate fermano la loro inspiegabile decrescita; l’ittico mantiene le posizioni conquistate; il mercato delle pizze così come quello dei ricettati rimangono stabili, ma strettamente connessi alla mutevole situazione economica italiana”.

Consumi in Italia

Pur non raggiungendo i livelli pro capite toccati in UK (31,5 chilogrammi pro capite) il nostro paese si posiziona bene in termine di consumi di frozen food, attestandosi a 13,8 Kg annui a testa (compreso il catering), per un valore di mercato tra 4,3 e 4,6 miliardi di euro. E di fatto sono oltre 25 milioni le nostre famiglie che hanno consumato frozen food (circa il 95, 5% del totale).

Interessanti le performance dei surgelati nel fuori casa: fuori dalle mura domestiche, i consumi hanno infatti superato nel 2018 le 315.000 tonnellate. E se tra il 2015 e il 2018 i consumi complessivi di surgelati in Italia sono aumentati del +1,7%, passando da 824.195 tonnellate a 838.580 tonnellate; nel ‘fuori casa’, i consumi di frozen food hanno avuto un tasso di crescita quasi doppio: +3%, con un incremento che ha portato da 305.600 a 315.000 tonnellate.

Le tipologie preferite

Sebbene, in valori assoluti, per i vegetali si segnali una flessione del -1% rispetto al 2017 (che ha toccato nel retail un -2,3%, compensato poi dal +0,7% del catering), sono loro a confermarsi in testa ai consumi dell’intero comparto (47,5% del totale), raggiungendo nel 2018 quota 398.310 tonnellate, grazie anche all’exploit di zuppe e passati ricettati (+2,4%).

Performance interessanti anche per i prodotti ittici, che si confermano il secondo segmento del comparto: nel 2018, ne sono state consumate 112.700 tonnellate, con una diminuzione nel retail del -1,1%, ma con un aumento nel catering del +1,5%.

Continuano a crescere nel 2018 i consumi di patate surgelate, che raggiungono quota 145.760 tonnellate, con un lieve incremento del +0,3% rispetto al 2017. Da sottolineare nel canale retail, l’incremento delle patate “elaborate”, con versioni innovative sempre più in linea con le esigenze dietetiche della popolazione.

Le pizze si confermano un prodotto molto gradito dal consumatore, con consumi pari a 91.450 tonnellate (quarto segmento del comparto con una quota del 10,9%). Rispetto al 2017, si è registrato un -1,1% nel retail (che totalizza l’84% dei consumi totali) e un +3,6% nel catering. Innovazione continua, qualità raggiunta e costante ampliamento dell’offerta sono i fattori vincenti di questo segmento. Senza glutine, vegetariana, con farine integrale o di Kamut, tonda, quadrata, piccola, grande, fina o spessa: le aziende offrono al consumatore una scelta di pizze che soddisfa ogni esigenza, unendo tradizione e fantasia in quello che rimane l’alimento più gradito degli Italiani.

Tengono nel 2018 anche i consumi dei piatti ricettati, che si attestano complessivamente a 45.480 tonnellate (5,4% del totale), un valore analogo a quello del 2017 (45.500). Un calo è stato registrato nel canale retail (-1,6%), cui ha risposto anche stavolta un incremento nel catering (+3,8%), permettendo – in valori assoluti – di avere consumi positivi rispetto agli anni precedenti.

Contro ogni attesa, il 2018 segna anche una ripresa del segmento delle carni. Benchè si tratti di una nicchia molto circoscritta, possiamo comunque constatare che complessivamente, i consumi di carni rosse e bianche hanno totalizzato 27.265 tonnellate (+3,5% rispetto al 2017). L’aumento – rilevante soprattutto per le carni bianche (+4,9%) – ha riguardato, per la prima volta dopo anni, anche le carni rosse (+0,5%) e ha interessato sia il retail sia il catering.

Intercettare il consumatore evoluto al tempo della realtà aumentata. Le proposte di GFK

In un’ Augmented Era, con nuovi prodotti evoluti, nuove modalità di acquisto, anche i consumatori si rivelano Augmented, più liberi, informati, critici, disintermediati ma anche infedeli, ondivaghi, molto difficili da prevedere e trattenere:. La domanda allora è d’obbligo: cosa vogliono, cosa si aspettano e come fidelizzarli?

Delle strategie da adottare si è parlatoin occasione dell’evento annuale di GfK Italia intitolato: “The Augmented Era: Augmented Shopper, Retailer, Media & Brand”.

“Oggi – spiega Stefano Pironi, Key Account Manager di GfK Italia -è più che mai è fondamentale capire le logiche profonde di acquisto e le tendenze che guidano atteggiamenti e comportamenti dei «nuovi» individui-consumatori. Experience, qualità, disintermediazione, semplicità, personalizzazione, velocità, autenticità e sostenibilità sembrano essere le parole chiave per comprendere la complessa semplicità dei nuovi trend dell’Augmented Consumer”.

A seguire, Fabrizio Marazzi, Solution Lead Market Insights ha commentato gli ultimi trend del mercato Tech in Italia: “Nei primi quattro mesi del 2019, in Italia il mercato italiano dei Technical Consumer Goods ha registrato un leggero decremento del fatturato (-0,2%) rispetto allo stesso periodo dello scorso anno, con un giro d’affari complessivo di 4,2 miliardi di euro. Rallenta la performance del settore Telefonia (+0,3%), positiva la performance del Piccolo Elettrodomestico (+8,9%), mentre IT e Grande Elettrodomestico risultano stabili. Negativo il trend (-7%) per Elettronica di consumo e Foto. Considerando invece il 2018, abbiamo invece registrato una flessione del -5,4% del mercato dell’Entertainment (supporto fisico di Musica, Video, Libro e Videogioco), che ha generato un fatturato pari a 1.850 milioni di euro. Questo settore ha subito maggiormente gli effetti dell’evoluzione digitale, che ha cambiato la fruizione del contenuto, portandola da possesso a streaming. Nell’ultimo anno gli streaming musicali sono stati più di 25 miliardi*, dato in crescita del 76% rispetto al 2017”.

Marco Pellizzoni, Commercial Lead Consumer Panel di GfK Italia, ha invece offerto una panoramica sul mondo FMCG: “Il carrello della spesa degli Italiani è un osservatorio privilegiato per conoscere a fondo il consumatore ‘aumentato’ di oggi. Sono in atto numerosi cambiamenti e nuovi orientamenti: benessere, servizio, green, specializzazione e ruolo per specifiche occasioni di consumo sono le parole chiave che orientano i nuovi trend. I grandi Brand sono di fronte ad un crocevia di possibili soluzioni per ritrovare la crescita e mai come oggi è centrale conoscere il consumatore per individuare la strada giusta”.

A ciascuno la sua shopping experience

In questo scenario di aumentata consapevolezza, ogni consumatore cerca il suo retail, come suggerisce – appunto – Paolo Baruta, Retail Lead Market Insight di GfK Italia.

“I consumatori ‘aumentati’ sono alla ricerca di Shopping Experience gradevoli, immediate, senza barriere e personalizzate sulla base delle loro esigenze. L’evoluzione del Retail oggi è caratterizzata da alcuni macro-trend: la crisi del format ultrageneralista e il successo crescente della specializzazione; la prossimità, intesa come vicinanza fisica ma anche temporale ai consumatori (es. orario di apertura prolungato); il territorio, che significa maggiore attenzione ai prodotti locali ma anche capacità di modulare l’offerta a seconda del contesto dove è inserito il punto vendita; la diminuzione della fedeltà dei consumatori; l’emergere di nuove forme di stagionalità, primo tra tutto il Black Friday, che lo scorso anno ha superato il periodo pre-natalizio per quanto riguarda le vendite a valore della Tecnologia di consumo; la digitalizzazione, che genera un incremento delle aspettative nei confronti del Retail. Cosa possono fare i Retailer per affrontare questo contesto sempre più complesso? Puntare sulla rilevanza, vale a dire con la capacità sfruttare la tecnologia (i Big Data) per conoscere meglio il consumatore e sviluppare codici comunicativi adeguati, offerte interessanti, assortimenti tarati ed efficienti”.

Il ruolo dei brand

La sfida della nuova era “aumentata” che stiamo vivendo non risparmia i Brand, come ha spiegato Chiara Galati, Sales Lead di GfK Italia nel suo intervento “Augmented Brand: attiviamo i super poteri”, nel quale ha introdotto tre concetti chiave per le marche che vogliono avere successo.

“Anche per i Brand, quella che abbiamo definito Augmented Era porta con sé nuove sfide e la necessità di cambiare approccio attivando dei… ‘superpoteri’! Tre le parole chiave che dovrebbero guidare i Brand in questo processo di trasformazione: innanzi tutto la Velocità, che significa capacità di ascoltare i consumatori (sempre più preparati e pronti a sperimentare), intercettarne i desideri e reagire in tempi brevissimi. La Flessibilità, che si concretizza nell’interazione e nel coinvolgimento dei consumatori, attraverso esperienze e contenuti coerenti con i valori della marca. Infine la Forza, vale a dire la capacità di essere “rilevanti” e di trasmettere fiducia e sicurezza ai consumatori.”.

Corsa contro il tempo

Nel suo intervento “Augmented Media nell’era del Bianconiglio” Giorgio Licastro, Solution Lead Media Measurement di GfK Italia si è concentrato sugli effetti paradossali di una maggior immersione nei media da parte degli Italiani, nonostante il tempo a disposizione per i prori interessi sia percepito come in costante contrazione.

“Gli italiani in media dispongono solamente di 4 ore e 54 minuti di tempo libero in una giornata, un dato tra i più bassi a livello europeo. Corriamo tra un impegno e un altro, con la sensazione che il tempo a disposizione non sia mai abbastanza, proprio come il Bianconiglio di Alice. In questo contesto, il tempo è una variabile sempre più preziosa e le persone sono alla ricerca di soluzioni per gestirlo meglio: 1 su 2 è disposto a pagare di più per prodotti che semplificano la vita. Nonostante la scarsità di tempo, oggi le persone dedicano più tempo alla fruizione dei Media (+15% negli ultimi 7 anni). Media anch’essi “aumentati” in termini di varietà e offerta di contenuti, spesso fruiti in contemporanea (second screen) e in competizione per accaparrarsi l’attenzione sempre più scarsa delle persone. Come fare quindi per conquistare il Bianconiglio? Fondamentale conoscere il proprio target e proporre contenuti personalizzati – quindi rilevanti – attraverso linguaggi e touchpoints dedicati che puntino ad un’«esperienza augmented» e completa (digitale e reale)”.

In chiusura, Giuseppe Minoia, Insight Senior Advisor di GfK Italia ha sintetizzato le “10 parole per crescere meglio” che possono aiutare le imprese ad affrontare questa era “aumentata”:

- Me-Brand: gli individui aumentati diventano Brand, protagonisti allo stesso livello dei marchi delle Imprese.

- Media Liquidi: a servizio dei crescenti desideri di Entertainment, che significano più saperi e più divertimento.

- La distribuzione diventa Retail Mobile, crollano i confini tra spazio fisico e digitale ed emerge la nuova dimensione “Phigital”.

- I desideri vengono coltivati dai racconti, dalla Narratologia, dove contano i Nano Influencer.

- Il Tempo diventa una variabile decisiva, perché tutto diventa Temporary.

- Le imprese non possono non dotarsi di Smart Data, determinanti per arrivare prima degli individui che sembrano dire “Prova a prendermi!?”

- Nell’era Augmented è fondamentale la Augmented Intelligence.

Poli Commerciali italiani: un comparto da 140 miliardi di euro

")

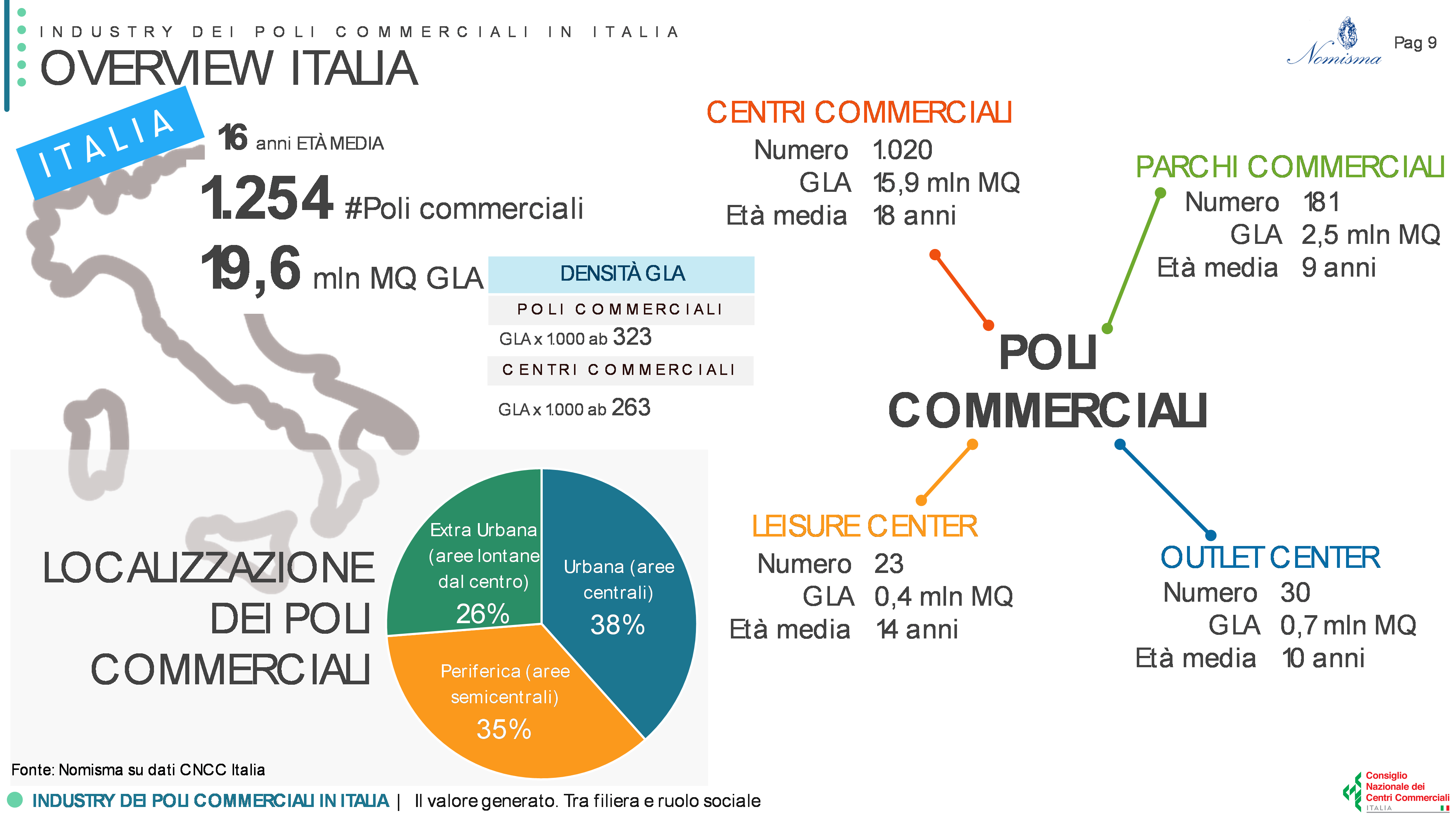

Vale circa 140 miliardi di euro ed ha al suo attivo circa 780 mila occupati: sono numeri di tutto rispetto quelli relativi all’Industry dei Poli Commerciali ed emersi dall’analisi “Industry dei Poli Commerciali in Italia. Tra filiera e ruolo sociale” curata da Nomisma per conto di CNCC Consiglio Nazionale dei Centri Commerciali.

Vediamo il dettaglio: nel 2018, alle 1.254 strutture presenti in Italia (1.020 delle quali sono Centri Commerciali, 181 parchi commerciali, 30 outlet center, 23 leisure center) sono collegati 71,6 miliardi di fatturato diretto (netto IVA) – pari al 4% del PIL italiano, 587.000 posti di lavoro e un contribuito al gettito fiscale per 27,8 miliardi di euro.

Fonte: Nomisma | Industry dei Centri Commerciali in Italia, 2019

L’impatto economico dei Poli Commerciali

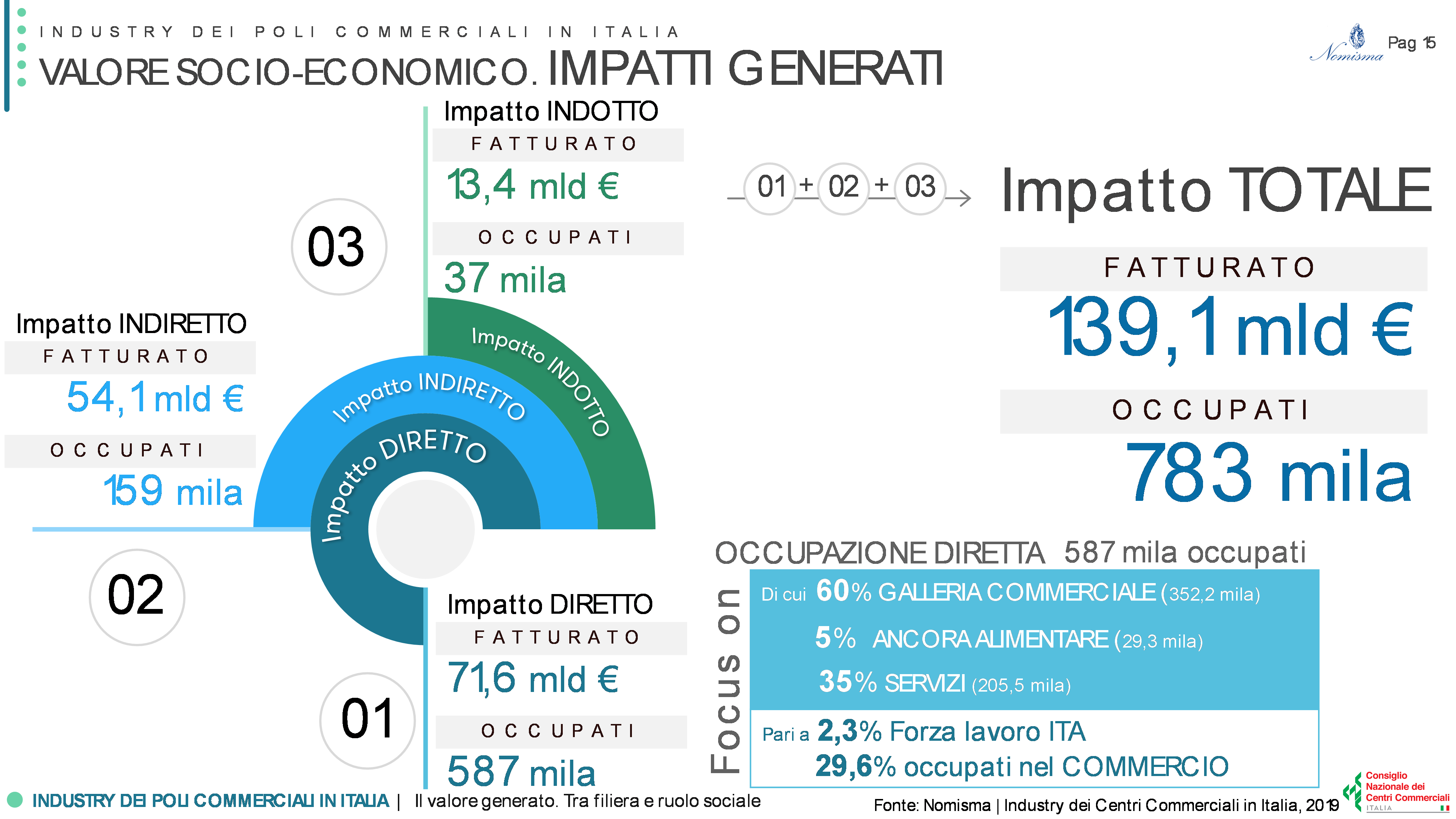

Un dato emerso dalla ricerca Nomisma è l’eco dell’attivazione economica e sociale lungo tutta la filiera. Per far fronte ad un fatturato diretto di 71,6 miliardi di euro, l’Industry ha infatti acquistato beni e servizi attivando rapporti di fornitura per ulteriori 54,1 miliardi di euro, che si sono tradotti anche in 159.000 posti di lavoro addizionali [Effetto Indotto].

Gli impatti diretti e indiretti descritti hanno originato reddito addizionale distribuito agli occupati coinvolti – in modo diretto o indiretto – nella filiera per un valore di 13,4 miliardi di euro [effetto indotto].

La capacità di attivazione complessiva dei Poli Commerciali – sottolinea Nomisma – si attesta quindi a 139,1 miliardi di euro e genera 783.000 occupati.

Fonte: Nomisma | Industry dei Centri Commerciali in Italia, 2019

I Centri Commerciali nelle abitudini degli italiani

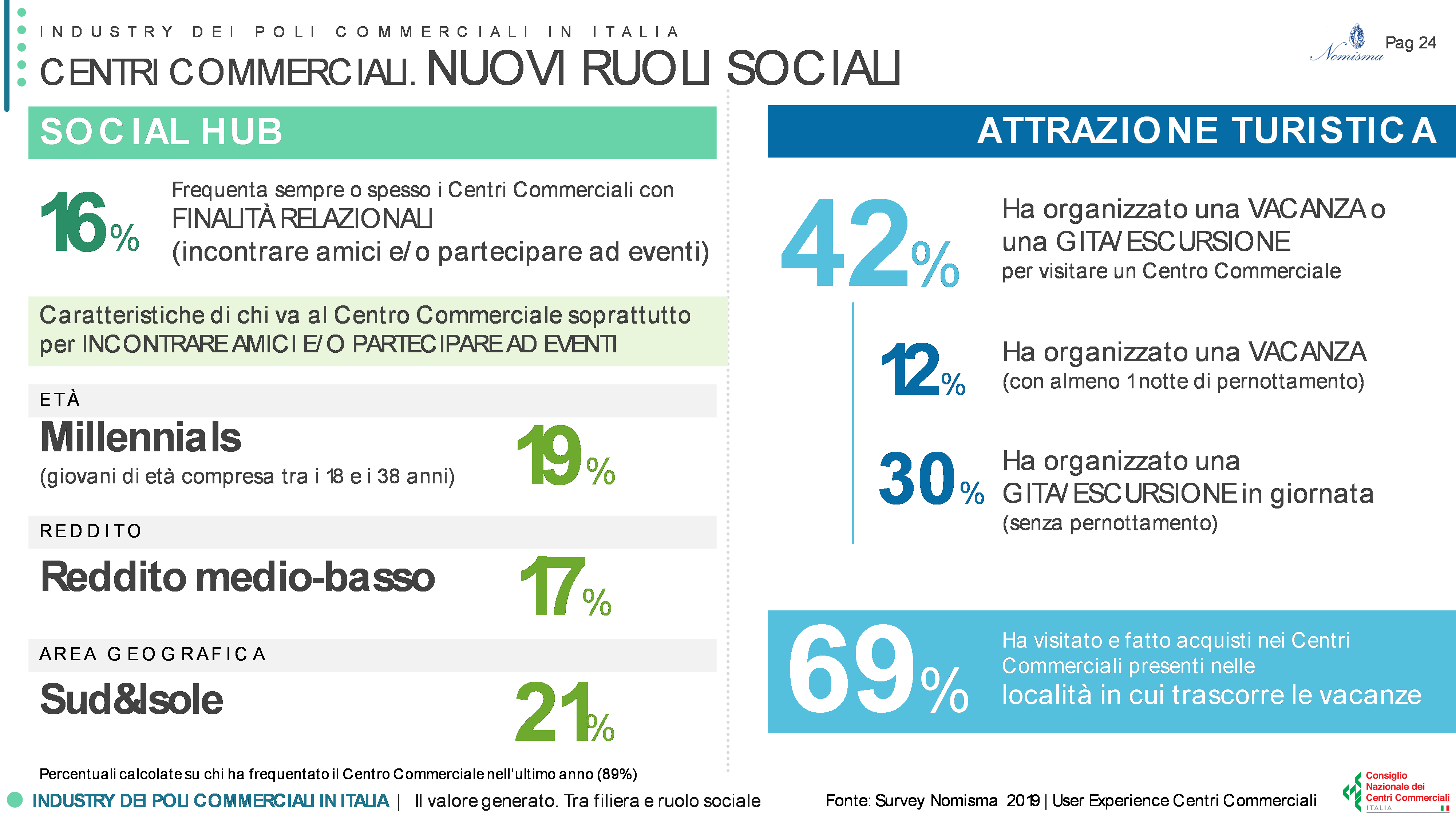

I Centri Commerciali – senza perdere la loro funzione core, ossia quella degli acquisti (effettuati dal 86% dei regular user, ossia chi frequenta il Centro Commerciale almeno 2 volte al mese) – si configurano sempre più come social hub, luoghi di aggregazione e socializzazione in cui trascorrere il tempo libero e fruire di servizi accessori. Per l’83% dei regular user, infatti, il Centro Commerciale diviene un luogo in cui trascorrere il tempo libero guardando vetrine e curiosando tra le offerte, il 38% in un Centro Commerciale usufruisce anche delle proposte enogastronomiche presenti nella galleria (ristoranti, pizzerie, fast-food, tavole calde …).

E non basta: 2 regular user su 10 si recano invece al Centro Commerciale spinti da motivazioni di socializzazione (incontrare amici o partecipare ad eventi).

Fonte: Nomisma | Industry dei Centri Commerciali in Italia, 2019

Nella definizione del nuovo ruolo dei Centri Commerciali, è importante anche il posizionamento che stanno acquisendo come attrattori turistici: non solo il 69% degli italiani ha frequentato un Centro Commerciale durante le sue vacanze, ma per il 42% la visita ad un Centro Commerciale o Outlet lontano dal luogo di residenza è addirittura la motivazione principale per cui si organizza un viaggio o una gita in giornata.

Commenta Massimo Moretti Presidente CNCC: “Credo che i risultati emersi parlino da soli, in termini di occupazione generata su tutto il territorio nazionale (2,3% dell’intera forza lavoro nazionale), con una particolare attenzione ai giovani ed alle donne, incidiamo per il 4% in termini di contributo complessivo al PIL italiano e non ultimo sosteniamo imposte annue per circa 27,8 miliardi di euro. Ma se l’importanza economica del nostro settore (diffuso su tutto il territorio nazionale, anche nelle zone più disagiate, non si dimentichi) è acclarata, colpisce anche l’impatto sociale dei centri commerciali nelle vite dei nostri concittadini. Mediamente ogni giorno fra i 4 e 6 milioni di italiani visitano un centro commerciale e, cosa importante, lo fanno in compagnia (con la propria famiglia o con gli amici per il 79% degli italiani): siamo le nuove piazze dove le persone amano incontrarsi e stare insieme con i propri cari. ”

“La survey Nomisma –spiega Luca Dondi, Amministratore Delegato di Nomisma – condotta su oltre 1.000 persone che hanno frequentato i centri commerciali nell’ultimo anno – ha indagato in profondità il ruolo relazionale che i poli commerciali svolgono per e nei territori in cui sono presenti. Quel che ne emerge è un unanime riconoscimento della capacità dei centri commerciali di rispondere alle esigenze dei cittadini, non solo tramite l’offerta commerciale – che rimane l’attività core e principale – ma anche attraverso la proposta di eventi e di servizi accessori (dentista, parrucchiera, …) fruibili ad orari flessibili – punto di forza per il 70% degli user dei centri commerciali – e in tutti i giorni della settimana. Sono questi i punti cruciali dello studio, le evidenze su cui porre l’attenzione affinché i risultati dell’analisi condotta da Nomisma diventino stimoli e spunti di riflessione nell’ottica di una valutazione che consideri tutte le forme di valore – economico, sociale, relazionale – generato dall’industry dei Centri Commerciali”,

Carrefour Italia insieme a MSC Marine Stewardship Council si “immerge nel blu”

Carrefour Italia conferma la sua collaborazione con MSC Marine Stewardship Council – organizzazione internazionale non-profit che ha come mission quella di mantenere gli oceani pieni di vita – nella settimana del World Oceans Day nell’ambito dell’iniziativa “Immergiti nel blu”.

L’obiettivo di questa sinergia è quello di offrire ai consumatori prodotti ittici certificati sostenibili che garantiscano mari in salute e al tempo stesso contribuiscano a tutelare l’attività della pesca per le generazioni future.

“Per Carrefour Italia è fondamentale poter offrire ai propri consumatori scelte sostenibili che confermano l’impegno dell’azienda verso un consumo sempre più consapevole.” – ha commentato Alfio Fontana, Responsabile CSR Carrefour Italia – “Per questo, siamo da diversi anni al fianco di MSC per portare avanti progetti per la pesca sostenibile e per il rispetto dei mari, un tema sempre più urgente, a causa delle gravi conseguenze ambientali. Per Carrefour Italia è fondamentale coinvolgere i fornitori nella creazione di un sistema virtuoso, invitandoli a certificarsi ed approvvigionarsi di materie prime con logo MSC.”

Francesca Oppia, Program Director MSC Italia, ha aggiunto “In Italia la strada verso un mercato ittico davvero sostenibile è ancora lunga, anche se ad oggi abbiamo già ottenuto risultati molto positivi; abbiamo bisogno di partner coraggiosi che credano nella necessità di rispettare il mare per salvaguardare il futuro delle risorse ittiche, e che facciano della sostenibilità una filosofia aziendale. In questo percorso Carrefour è sicuramente per noi un partner fondamentale.”

L’impegno alla salvaguardia dell’ambiente e della biodiversità è al centro delle iniziative di sensibilizzazione che Carrefour Italia ha organizzato nelle giornate del 7 e 8 giugno in occasione della giornata mondiale dedicata all’oceano sia presso tutti i punti vendita, dove oltre 200 Superhero hanno coinvolto i clienti in divertenti attività, che presso la sede di Milano, dove i collaboratori hanno partecipato al contest lanciato da MSC nel corso della settimana, fotografandosi con maschera e boccaglio, e si sono impegnati con iniziative concrete verso l’ambiente, come l’utilizzo delle borracce per ridurre l’impatto delle bottiglie di plastica, la raccolta differenziata o l’utilizzo di sacchetti di tela riutilizzabili al posto dei sacchetti della spesa.

Circa l’assortimento di prodotti sostenibili a marchio blu MSC, Carrefour Italia al momento propone ai suoi clienti 19 prodotti, un numero che l’azienda intende aumentare, anche nell’anno in corso, durante il quale ad esempio, verranno lanciati due nuovi prodotti (sgombri grigliati all’olio d’oliva e al naturale).

Le categorie certificate al momento sono:

- 7 surgelati pesce

- 5 conserve pesce

- 5 specialità marine banco frigo

- 2 piatti pronti surgelati

I prodotti sono a marchio Carrefour, ad eccezione di 4 prodotti Carrefour Séléction quali il salmone affumicato e 3 alici confezionate.

Millennials Hypers: un tag svela le loro preferenze d’acquisto

Non solo Millennials (target socio economico di grande rilevanza attuale e futura), ma anche Hypers. Utilizzatori cioè dell’app Hype che conta oggi oltre 700 mila clienti attivi, in crescita al ritmo di 2 mila ogni giorno.

L’età media è di 33 anni e il loro zoccolo duro è rappresentato dagli utenti tra i 18 e i 29 anni (che solo nel 2018 sono aumentati del 300%). Sono loro i più assidui utilizzatori di una delle funzioni più smart e innovative della app, quella che dà la possibilità all’utente di “taggare” con un hashtag ogni acquisto effettuato con HYPE, archiviando così spese e movimenti per categorie. Grazie a questo sistema, ricercare le spese registrate con lo stesso hashtag è semplicissimo, e in questo modo è possibile tenere sotto controllo in maniera semplice i propri movimenti.

Aggregando gli hashtag più utilizzati per categorie merceologiche e di servizi, l’Ufficio Studi di HYPE ha analizzato verso quali categorie merceologiche e di servizi si orienta oggi la spesa degli Hypers Millennials italiani.

Ecco cosa è emerso. Al primo posto per numero di transazioni (e al secondo per ammontare complessivo di spesa) si posizionano gli acquisti per abbigliamento e accessori, al secondo posto l’acquisto di strumenti di elettronica e software: un dato che sottolinea come in Italia il bene materiale abbia ancora un’attrattività molto forte e guidi le tendenze d’acquisto, e offre una chiave di lettura differente rispetto, per esempio, a uno studio effettuato da PWC a livello globale secondo il quale il 52% dei consumatori della generazione Millennial spende i propri soldi non per assicurarsi il possesso di beni materiali, ma per acquisti di servizi di tipo esperienziale.

Un’«economia dell’esperienza» che si ritrova, nei dati dell’Ufficio Studi HYPE, a partire dalla terza posizione, e riguarda principalmente transazioni relative alla categoria viaggi e turismo, cui seguono le spese per la ristorazione, l’intrattenimento e la pratica sportiva.

| UNDER 30 | ||

| Top 10 obiettivi under 30 (12-29 anni) | Numero di transazioni | Ammontare (euro) |

| Abbigliamento e Accessori | 24.368 | 11.092.628 |

| Elettronica e Software | 8.920 | 5.693.026 |

| Viaggi e Vacanze | 6.779 | 4.908.270 |

| Veicoli e Trasporti | 4.768 | 11.827.462 |

| Rimborsi | 2.232 | 1.611.060 |

| Ristoranti e Caffe’ | 2.177 | 1.899.496 |

| Intrattenimento | 2.020 | 543.269 |

| Sport e Hobbies | 1.914 | 1.968.008 |

| Regali e Donazioni | 1.889 | 493.070 |

| Casa | 1.429 | 3.546.434 |

Un percorso di consumi che vede poche variazioni se si analizzano in parallelo lo spaccato maschile e quello femminile degli under 30 italiani:

| Top 10 obiettivi under 30 (12-29 anni) donne | Numero di transazioni | Ammontare (euro) |

| Abbigliamento e Accessori | 1.870 | 575.617 |

| Viaggi e Vacanze | 739 | 344.414 |

| Veicoli e Trasporti | 343 | 255.451 |

| Elettronica e Software | 298 | 147.919 |

| Regali e Donazioni | 218 | 45.440 |

| Rimborsi | 188 | 89.223 |

| Ristoranti e Caffe’ | 182 | 77.742 |

| Casa | 135 | 429.143 |

| Cura del corpo | 106 | 36.801 |

| Intrattenimento | 99 | 20.473 |

| Top 10 obiettivi under 30 (12-29 anni) uomini | Numero di transazioni | Ammontare (euro) |

| Abbigliamento e Accessori | 18.902 | 9.066.592 |

| Elettronica e Software | 8.113 | 5.266.071 |

| Viaggi e Vacanze | 4.583 | 3.639.030 |

| Veicoli e Trasporti | 3.770 | 11.155.909 |

| Intrattenimento | 1.739 | 476.108 |

| Rimborsi | 1.677 | 1.293.442 |

| Sport e Hobbies | 1.647 | 1.922.027 |

| Ristoranti e Caffe’ | 1.642 | 1.639.089 |

| Regali e Donazioni | 1.237 | 320.518 |

| Casa | 1.028 | 1.880.264 |

Millennials vs Generazione X

E se confrontiamo i giovani con chi giovane lo è di meno?

Beh, non ci sono differenze epocali. Vediamo infatti che anche per la generazione X a trainare gli acquisti sono, per numero di transazioni, la categoria Abbigliamento e Accessori e la categoria Elettronica e Software. Nessun balzo generazionale, dunque, quanto – piuttosto – una certa continuità.

La spiegazione? Probabilmente il fatto che che, indipendentemente dall’età, l’Hyper è in ogni caso quello che statisticamente si definisce un «utente evoluto», che ha scelto una piattaforma di gestione del denaro e di pagamento full digital e a prevalente utilizzo da mobile. Una scelta «culturale», più che tecnica, e che quindi va al di là delle consuete suddivisioni generazionali.

Granarolo amplia con due nuove gamme la sua offerta 100% Vegetale

Granarolo S.p.A. lancia due nuove gamme che ampliano l’offerta di prodotti a marchio Granarolo 100% Vegetale. Con l’occasione dei nuovi lanci, è stato realizzato anche il restyling della ricca gamma di bevande, già consolidate sul mercato, a firma di Goodmind, l’agenzia del Gruppo Pininfarina specializzata in brand strategy e design.

Il nuovo lancio della gamma Granarolo 100% Vegetale Riso Mix offre una bevanda vegetale a base di riso, con una ricca concentrazione di frutta e verdura (senza zucchero aggiunto), nelle referenze fragola, amarena, carota nera, barbabietola e arancia, pesca, zucca, carota, albicocca.

La visual identity della linea è stata sviluppata in coerenza con il mood delle bevande ma distinguendosi per la vivacità del visual e dei colori, che danno una specifica personalità al brand Risomix nell’ambito dello scaffale di categoria.

La nuova gamma Granarolo 100% Vegetale fatto con Avena consolida l’offerta delle alternative vegetali allo yogurt, con un prodotto ricco di fibre e con solo aromi naturali, nei gusti vaniglia, frutti di bosco e pesca e mandorla. La nuova confezione è in family feeling con l’offerta Granarolo yogurt vegetali a base di soia e a base di cocco.

Il design trasferisce la naturalità del colore giallo caldo che evoca i cereali, ma domina la ricchezza gustativa con il caratteristico visual che combina il prodotto finito a un gioco dinamico degli ingredienti ripresi dall’alto.

Goodmind è intervenuta realizzando anche il restyling dei packaging delle bevande 100% vegetali UHT e ESL, in un’ottica che, pur essendo conservativa (per garantire la riconoscibilità a scaffale), aggiunge valore alla ricchezza di gusto con un gioco fotografico che rende protagonisti gli ingredienti.

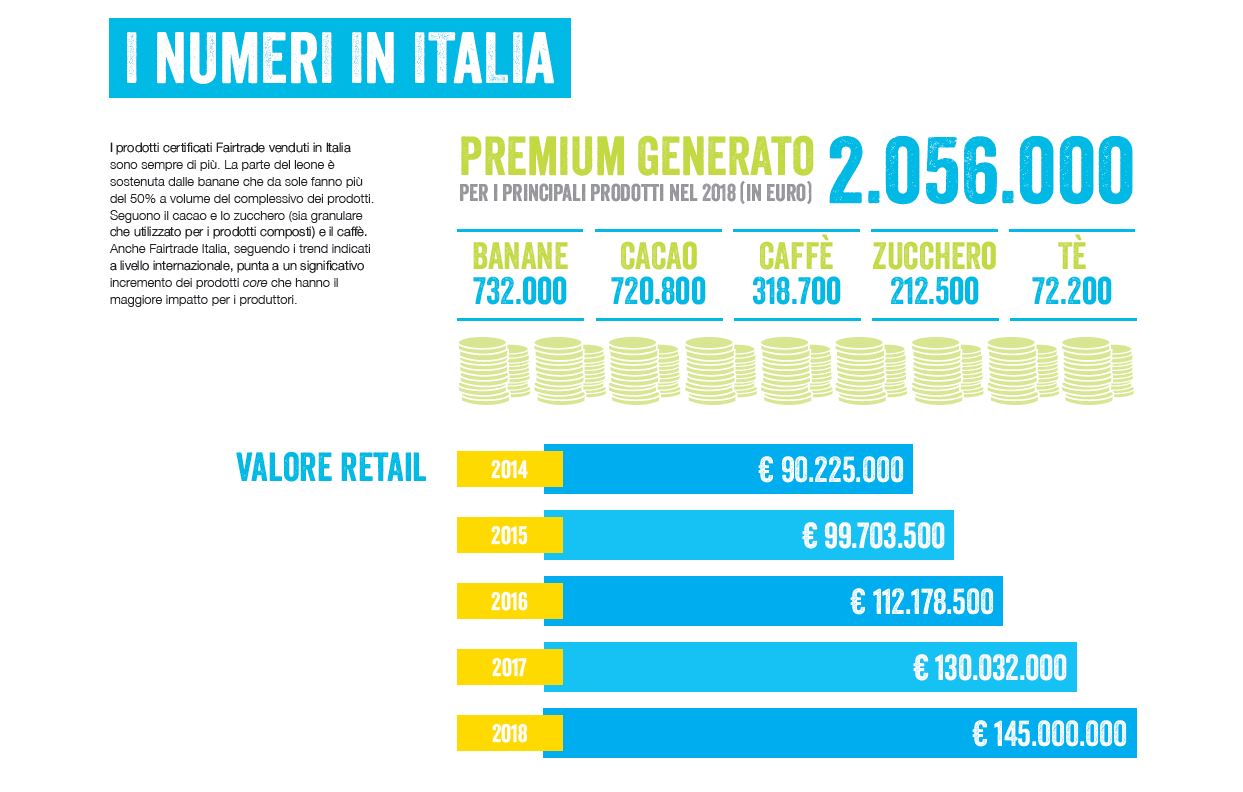

I prodotti Fairtrade crescono, generando una spesa di 145 milioni di euro

Con una spesa di 145 milioni di euro, crescono nel 2018 prodotti del commercio equo certificati FAIRTRADE acquistati dagli italiani. Secondo i dati emersi durante l’incontro promosso nell’ambito del Festival dello Sviluppo Sostenibile (manifestazione ideata dall’Alleanza Italiana per lo Sviluppo Sostenibile – ASviS) dal titolo “Filiere sempre più sostenibili” il Marchio internazionale di Certificazione, con 2000 prodotti distribuiti in 13.000 punti vendita su tutto il territorio nazionale, crea un impatto importante che permette di assicurare agli agricoltori dei Paesi in via di sviluppo migliori condizioni commerciali e di lavoro.

Dati importanti che hanno comportato due milioni di euro di ritorno per le comunità di America Latina, Africa e Asia, così distribuiti:

circa 732.000 euro per le banane, 720.800 euro per il cacao, 318.700 euro per il caffè e 212.500 euro per lo zucchero. Gli italiani che hanno acquistato prodotti Fairtrade hanno sostenuto la crescita e lo sviluppo delle comunità per una cifra superiore ai 2 milioni di euro, una cifra che testimonia la crescente diffusione del marchio e il suo apprezzamento da parte dei consumatori.

I prodotti venduti

Le banane si confermano il prodotto principale per quanto riguarda i volumi: da sole fanno più del 50% del complessivo dei prodotti e lo scorso anno si sono raggiunte quasi le 15.700 tonnellate con un aumento del 15% sul 2017. «Allargando lo sguardo e prendendo come riferimento il quinquennio 2014-2018 – spiega il direttore commerciale di Fairtrade Italia Thomas Zulian – la percentuale di crescita supera il 53% con una accelerazione negli ultimi tre esercizi caratterizzati da aumenti a due cifre (2016 +15%, 2017 +11%, 2018 +15%)».

Seguono il cacao con 4.353 tonnellate di fave di cacao (+101%), lo zucchero (sia granulare sia utilizzato per i prodotti composti) con 3.623 tonnellate (+7%) e il caffè con 852 tonnellate di caffè verde (+5%). Anche Fairtrade Italia, dunque, seguendo i trend indicati a livello internazionale, punta ad un significativo incremento dei prodotti core che hanno il maggiore impatto per i produttori. «La scelta di alcuni partner di convertire intere linee di cioccolato a Fairtrade ha influito in modo determinante su questo sviluppo consistente – conclude Zulian – ma anche l’introduzione del modello commerciale d’ingrediente (Fairtrade Sourced Ingredient) ha creato grandi opportunità di mercato che preannunciano prospettive interessanti anche per il futuro».

Latte senza lattosio, le mamme ne vanno “pazze”

Cresce il consumo di latte senza lattosio (+6%) e di bevande alternative (+9%) mentre si prevede un arresto per il latte vaccino fresco (-4%) e latte vaccino UHT (-5%). Il dato emerge dalle dichiarazione delle mamme, influenzate in primis dai siti web (54% delle mamme con figli piccoli e 53% delle mamme con figli adolescenti) e dai social network (42% delle mamme con figli piccoli e 34% per le mamme con figli adolescenti). Queste tra le evidenze più significative che sono state presentante a Cremona al convegno “Aspettando la Giornata Mondiale del Latte”, promosso dal Comitato italiano della Federazione Internazionale del Latte – FIL/IDF, con il supporto della Fondazione Invernizzi e la collaborazione dell’Università Cattolica del Sacro Cuore.

“La nostra ricerca ha fotografato in primis il consumo di latte nelle famiglie italiane – dichiara la Prof.ssa Guendalina Graffigna, Direttore di EngageMinds HUB – Consumer & Health Research Center del Dipartimento di Psicologia della Facoltà di Scienze Agrarie, Alimentari, Ambientali, dell’Università Cattolica del Sacro – evidenziando che il 44% degli italiani intervistati beve tutti i giorni latte vaccino UHT e il 30% il latte vaccino fresco, in particolare le mamme con figli fino ai 13 anni. Nonostante ciò registriamo l’intenzione per il futuro di diminuirne il consumo, rispettivamente -5% per il primo e -4% per il secondo, a favore del latte senza lattosio (+6%) e di bevande alternative (+9%)”.

Il dato che colpisce maggiormente è che il latte senza lattosio fa gola anche a chi non soffre di allergia o intolleranza (75%). “Questo dimostra come le riflessioni di natura psico-sociale – continua la Graffigna – sono molto importanti, nonostante spesso in passato hanno avuto un ruolo marginale rispetto ad altre scienze come la medicina, la farmacologia e la biochimica nelle quali, invece, notiamo una leggera crescita. La nostra ricerca, nell’ambito del progetto Cremona Food Lab, ha l’obiettivo proprio di fotografare il consumo di latte e bevande alternative in Italia, in generale e in relazione agli atteggiamenti, le motivazioni e le percezioni dei consumatori, con un focus specifico sul target delle mamme”.

I canali informativi

I canali di riferimento sono, rispettivamente, i siti web (50%), seguiti dalla televisione (40%) e dai social network (32%), quest’ultimo in particolare per le mamme con figli fino ai 13 anni d’età (42%), mentre solo il 19% delle stesse mamme dichiara di documentarsi leggendo le riviste scientifiche. Su dove viene riposta la fiducia per reperire le informazioni, però, i dottori e i nutrizionisti restano al primo posto (58%) per gli italiani, seguiti dai familiari e gli amici (51%) e dai gruppi di difesa dei consumatori (41%), dati che rimangono sostanzialmente stabili anche per le mamme. Si confermano poco credibili i politici, per il 64% degli cittadini intervistati, sia italiani che internazionali. Nucleo familiare e gruppo di amici sembrano essere decisivi (51%) anche per i consigli per l’acquisto di prodotti.

BrandContent

Il database online della Business Community italiana

Cerca con whoswho.it

Diritto alimentare