Parlando di distributori automatici, l’Italia non è seconda a nessuno: ne ha uno ogni 73 abitanti contro una media Ue di 1 ogni 190 e il parco macchine è cresciuto di oltre 12 mila macchine nel 2018 (+1,4%). Lo certifica l’ultimo studio di settore di CONFIDA, realizzato in collaborazione con Accenture, aggiungendo che alla fine dello scorso anno nel nostro Paese si è raggiunto il numero di 822.175 vending machine presenti in uffici e luoghi pubblici. La Francia che è al secondo posto ne ha circa 600 mila e la Germania poco più di 550 mila. I distributori si trovano soprattutto nelle aziende private: 34% nell’industria e 17% nel commercio. Quasi un 20% nel pubblico, con scuola e università che rappresentano l’11% del totale. C’è poi un 9% nella sanità (pubblica e privata) e solo un 3% nei luoghi di transito come le stazioni ferroviarie e della metropolitana.

“La produzione di macchine per la distribuzione automatica – afferma Massimo Trapletti, presidente di Confida – è sempre più un esempio di made in Italy che funziona: il 70% viene esportato e nel settore lavorano anche 3.000 aziende di gestione che offrono un servizio di qualità e certificato. Nel 2018 il giro d’affari ha sfiorato i 4 miliardi di euro (3,94 mld €) con oltre 12 miliardi di consumazioni complessive, tra cibi, bevande e caffè porzionato (capsule e cialde), per una crescita del 4,7% rispetto al 2017”.

I consumi degli italiani

Nell’ultimo anno il fatturato legato ai soli distributori automatici è cresciuto del 3% raggiungendo quasi i 2 miliardi di euro (1,92) con le consumazioni in aumento dello 0,8% (circa 5 miliardi). In media lo scorso anno un italiano ha fatto 83 acquisti alle vending machine che salgono a 97 se consideriamo una popolazione fra 14 e 90 anni. Si tratta di quasi 2 acquisti a settimana.

Il caffè rappresenta il prodotto più consumato dell’automatico, con l’86% dei volumi del caldo, che corrispondono a 2,8 miliardi di consumazioni (+1,68%). Il caffè in grani è il più utilizzato nel mercato, con una quota dell’84% e il consumo aumenta ancora nell’ultimo anno: + 1,2%.

Bevande: lisce e gassate

Delle 991 milioni bevande fredde vendute ai distributori automatici (+0,3% rispetto al 2017) l’acqua minerale naturale rappresenta il 77% del segmento e conferma una crescita contenuta (+0,43). L’acqua liscia aumenta quasi dell’1% a quasi 532 milioni di bottigliette vendute mentre quella gasata arretra di mezzo punto (-0,6%) a 235 milioni di bottiglie. Significativo è l’incremento del the freddo (+4%) con 60,3 milioni di consumazioni, degli sport drink con 9,6 milioni di confezioni (+7%) e degli energy drink con 1,8 milioni di consumazioni (+4,5%).

Le bibite analcoliche sono in calo dell’1,47% nel complesso. Le bevande al gusto cola (che rappresentano il 66% dei volumi) sono le uniche a registrare un incremento di quasi un punto (+ 0,9%) con 63,5 milioni di consumazioni. Soffrono le bevande al gusto arancia (-6,5%) pari al 22% di questo comparto, e le altre bevande gasate (-4,3%). In entrambe le categorie sono in calo le lattine (-5,2%) a favore di altri formati (Pet 0,5 e Pet 0,33) che crescono dell’8,8%. Tra le bevande il chinotto registra, infine, il calo più consistente: -7,14%.

Anche la pausa vuole il suo snack

Sul fronte snack, prevalgono i dolci (323,3 milioni di confezioni vendute) rispetto ai salati (265,4 milioni di consumazioni). Il cioccolato non arresta la sua avanzata: + 1,8% e 144,6 milioni di pezzi venduti, molte più barrette (103,5 milioni) che tavolette. Tra gli snack dolci si registra un calo per i biscotti (-2,9%) e un incremento per i prodotti da forno (+1,6%). Fra i salati si sono venduti meno patatine, arachidi e simili (-1,2%) ma più snack a base di pane e derivati (+1,2%). Si fa strada anche il formaggio: +3,4% per 1,45 milioni di confezioni acquistate.

Tra quelli biologici, invece , sono specie i salati, a confermare il trend positivo dell’anno precedente registrando un +25% rispetto al 2017 anche se rappresentano ancora lo 0,5% di tutti quelli venduti. Quelli gluten free aumentano del 15% a volumi, sotto la spinta dei biscotti (+24% a volumi nel 2018).

Si pensa pure alla pausa pranzo…

Inoltre si comincia a intravedere un trend interessante: crescono le consumazioni dei pasti pronti (+3,35%). Al primo posto ci sono le pizze (70% dei volumi), seguite da insalate (18%) e pasti da scaldare (12%). Del 4,5% si incrementano i panini venduti rispetto all’anno precedente. Siamo ormai a quasi 35 milioni di pezzi consumati.

… e al benessere

I dati di Confida inoltre evidenziano come il consumatore sia sempre più consapevole ed esigente e come stia orientando progressivamente le sue scelte verso prodotti bio, con meno zuccheri, a km O e freschi ove possibile. E l’attenzione alla qualità si rispecchia nell’incremento dell’8,2% di nettari e succhi al 100% frutta, unici col segno positivo rispetto al 2017 e che comunque rappresentano ancora una quota piccola di questo comparto: 4% del totale pari a circa 2,5 milioni di contenitori venduti. Calano di contro i succhi (-3,3%), in particolare arancia (-9%) e pesca (-4%), così come le “bibite alla frutta” (-9,8%). Gradimento crescente per le bevande bio che valgono l’1,5% a volumi del totale bevande fredde (esclusa l’acqua): +75% le consumazioni di succhi e + 22% di the freddo. Le bibite a basso contenuto di zuccheri sono ormai il 4,4% del totale bevande fredde e sono sopratutto le bibite alla frutta ad accelerare le vendite: +72% rispetto al 2017. Nel 2018 raggiungono l’1% delle vendite anche le bevande vegane.

Molto bene le confezioni di frutta vendute lo scorso anno che hanno sfiorato la cifra di 3 milioni e settecento mila con una progressione anno su anno dell’8,8%. Prosegue anche l’onda lunga della frutta secca: +12,8%. In calo (-5,8%) gli yogurt di cui se ne vendono, però, oltre 5 milioni.

")

")

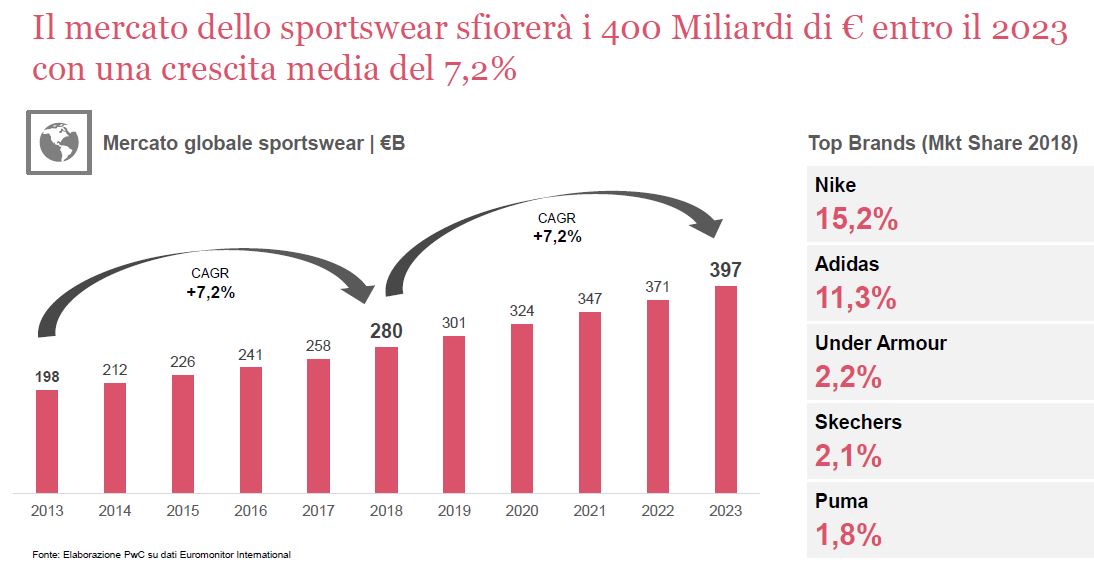

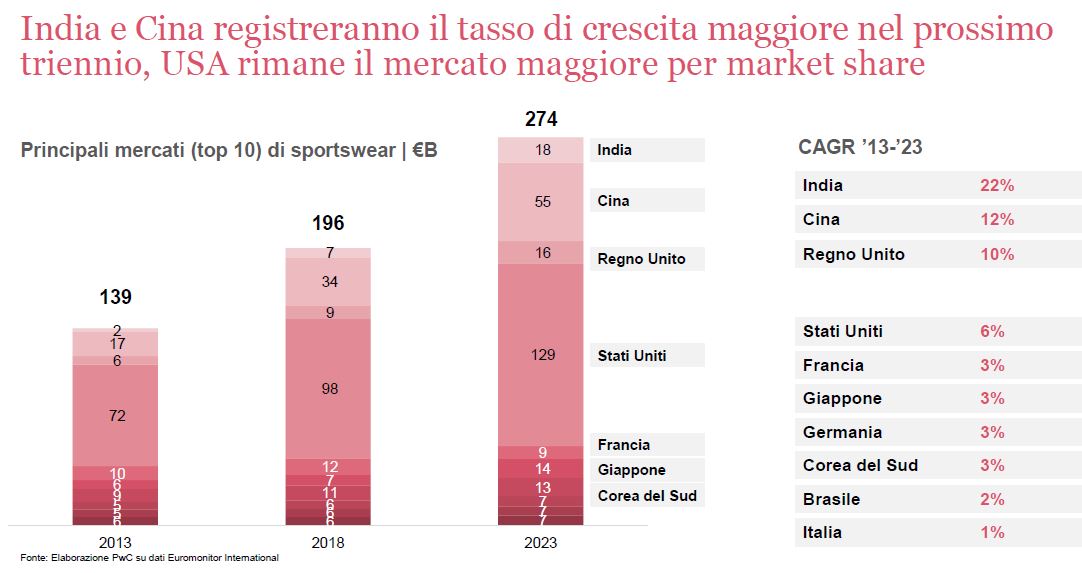

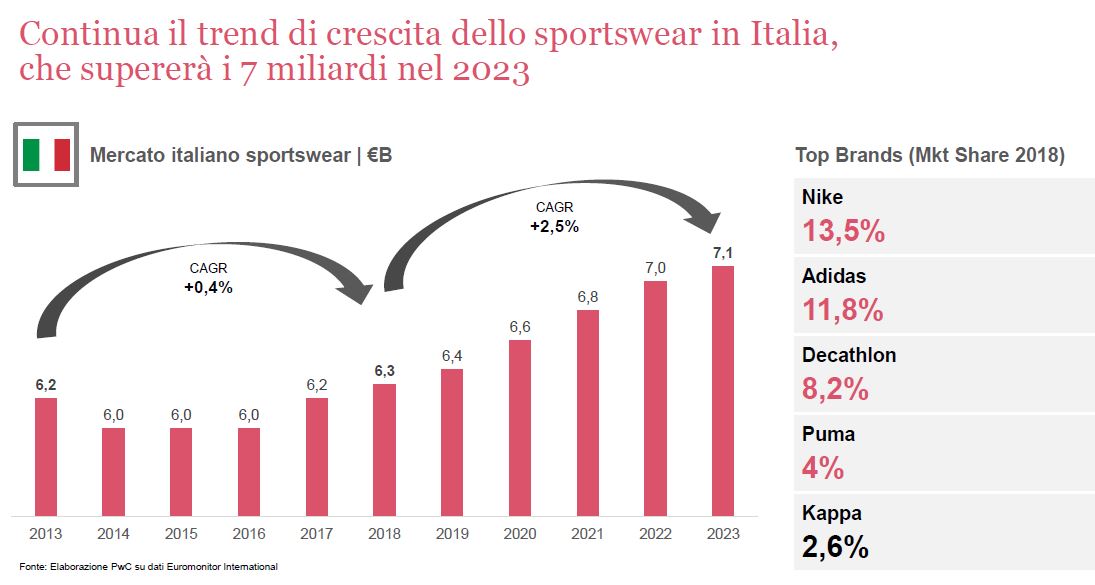

Tanto che a livello mondiale, nel 2023, come ha illustrato PwC Italia, il mercato mondiale dello sportswear varrà quasi 400 miliardi di euro (CAGR +7,2%), rispetto ai 280 miliardi di oggi. Sarà trainato dalla crescita degli USA, mercato maggiore per market share, e da India e Cina che registreranno i maggiori tassi di crescita.

Tanto che a livello mondiale, nel 2023, come ha illustrato PwC Italia, il mercato mondiale dello sportswear varrà quasi 400 miliardi di euro (CAGR +7,2%), rispetto ai 280 miliardi di oggi. Sarà trainato dalla crescita degli USA, mercato maggiore per market share, e da India e Cina che registreranno i maggiori tassi di crescita.

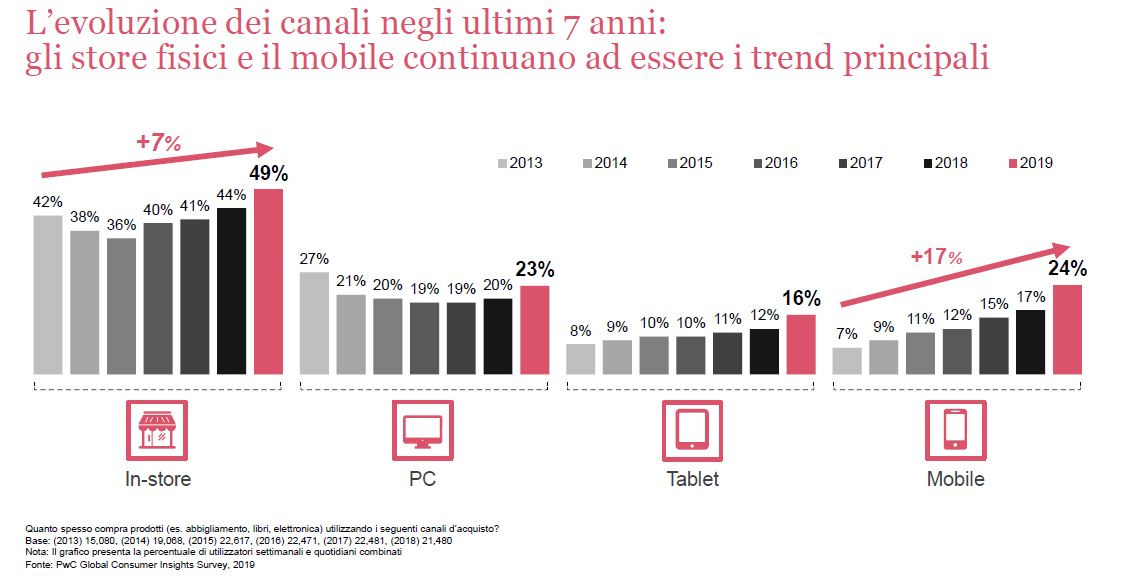

Fisico o digitale?

Fisico o digitale? E non basta: pare infatti che per intercettare e soddisfare i Millennials ela Gen Z la praticità dell’onlne non basti. Serve piuttosto il coinvolgimento in store.

E non basta: pare infatti che per intercettare e soddisfare i Millennials ela Gen Z la praticità dell’onlne non basti. Serve piuttosto il coinvolgimento in store. Nuove tendenze sostenibili

Nuove tendenze sostenibili