Con oltre 60 milioni di animali domestici, l’Italia è il primo paese in Europa per numero di pet, seguita da Francia e Spagna: stando al Rapporto Pet Economy Assalco-Zoomark 2019, infatti, il 38,8% delle famiglie vive con un cane o un gatto. Un mercato ampio, con le sue mode e le sue tendenze, che l’ “Osservatorio Animali in vacanza” di Trovaprezzi.it, ha “investigato”.

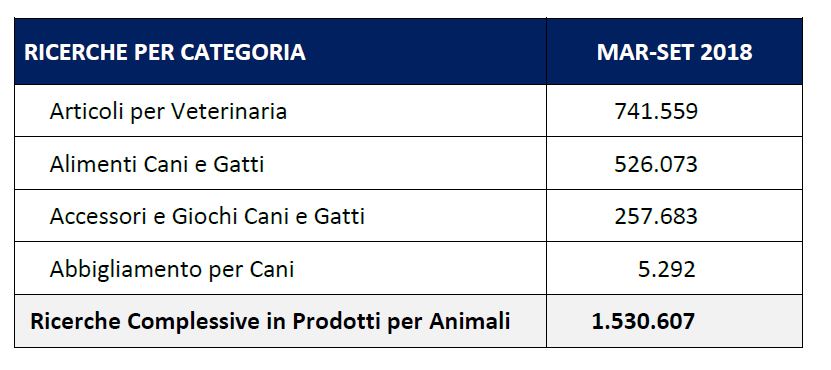

E’ per esempio emerco che nel periodo marzo-settembre 2018 si sono registrate oltre 1 milione e 500 mila ricerche complessive su Trovaprezzi.it per la categoria interamente dedicata agli animali:

Per i prossimi mesi si stima una crescita totale del 2%, dove il comparto pet food traina la crescita con +7% (563.699 ricerche).

Per costi di veterinaria, alimenti, ma anche assicurazioni, accessori e abbigliamento, la Pet economy ha generato nel 2018 un giro d’affari di 2 miliardi di euro. Se si contano anche servizi accessori come cat/dog sitting, pensioni e allevamenti, si arriva fino a 4 miliardi di euro. Cifre considerevoli che confermano la crescente dedizione degli italiani nei confronti degli animali.

E nei prossimi mesi?

La tendenza è confermata anche dai numeri di Trovaprezzi.it relativi alle intenzioni di acquisto degli italiani. Si prevedono per i prossimi mesi oltre 112 mila ricerche in Prodotti per Veterinaria come collari (37 mila e 200 ricerche), compresse (38 mila e 700), pipette e oli (23 mila e 400), spray e shampoo (7 mila e 200) ed integratori (6 mila e 200).

A livello geografico

I trend di settore a livello territoriale vedono le vendite maggiormente distribuite nella zona settentrionale d’Italia, che da sola attrae più della metà del totale delle ricerche. Su Trovaprezzi.it si calcolano infatti oltre 785 mila ricerche al Nord: Lombardia (28%), Emilia Romagna (8%), Piemonte (8%) le tre regioni con la maggiore quota di ricerche. Segue il Centro con 350 mila e 600 ricerche: Lazio (16%) e Toscana (6%). Tra le regioni meridionali (267 mila ricerche) primeggiano Campania (6%), Sicilia (5%) e Puglia (4%).