Se l’e-commerce negli ultimi mesi si è assestato intorno al 40%, la paura del contagio per contatto fisico, ha impresso sul canale un’ulteriore crescita: la settimana in cui sono emersi i timori legati al “Coronavirus”, infatti, si è registrato un aumento del 58,3% delle vendite dei retailer on-line puri e di quelli tradizionali operanti anche nell’ecommerce. Ecco una delle principali evidenze emerse dalle rilevazioni di IRI.

Analizzando i dati giornalieri delle vendite emergono due dinamiche molto importanti: l’emergenza da panico del weekend e la sostituzione del servizio a casa a vantaggio del cosiddetto Click&Collect (ritiro dell’ordine presso un punto vendita fisico o deposito del distributore).

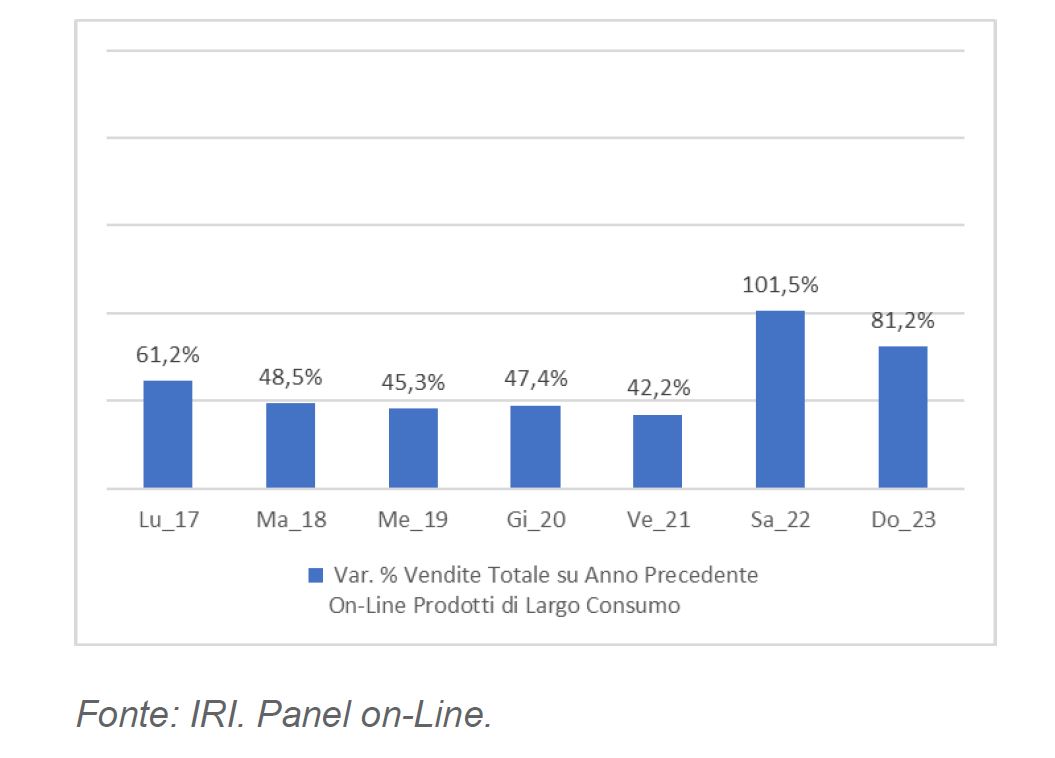

A fronte di una crescita fisiologica del trend tra lunedì e venerdì, le prime notizie di allarme trasmesse dagli organi di informazione, il pomeriggio del 21 febbraio, ha prodotto un effetto immediato di impennata degli ordini verso i siti di e-commerce di Largo Consumo che ha interessato tutto il fine settimana, raggiungendo addirittura un +101% sabato 22.

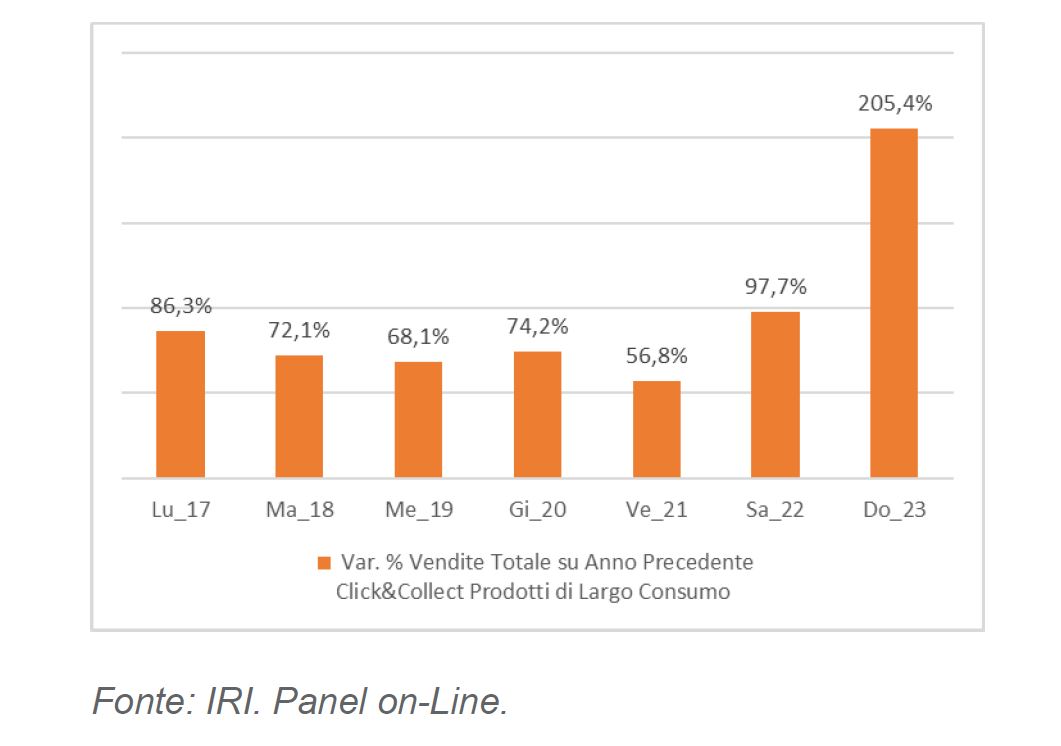

In un contesto di incertezza, al fine di recuperare il più presto possibile il prodotto ordinato on-line, molti consumatori hanno optato per il ritiro presso il punto vendita (Click&Collect) che ha conseguentemente registrato tassi di incremento sopra ogni possibile aspettativa e molto superiori al trend già positivo degli ultimi mesi e della prima parte della settimana stessa.

“E degno di rilievo come, in situazioni di emergenza, il consumatore abbia fatto ricorso a tutti gli strumenti che la tecnologia e gli operatori del canale hanno messo a disposizione: infatti domenica 23 febbraio i carrelli dei Prodotti di Largo Consumo acquistati on-line e ritirati direttamente nei negozi sono stati più del doppio (+205,4%) rispetto

all’anno precedente, passando da un incidenza media del 6,0% ad oltre il 14% del totale delle vendite”- ha commentato Angelo Massaro, Amministratore Delegato di IRI Italia.