Harmont & Blaine e Giglio Group hanno sottoscritto un importante accordo che affida a quest’ultimo, in esclusiva, la gestione a livello internazionale delle attività di e-commerce e lo sviluppo di un progetto innovativo di omnicanalità all’interno dei punti vendita Harmont & Blaine.

L’accordo prevede la gestione in completo outsourcing, di tutte le fasi delle attività e-commerce. Inoltre, la strategia mira a sviluppare un progetto di omnicanalità che, grazie alla sua esclusiva tecnologia, fornirà al brand funzioni in grado di integrare in maniera efficiente ed efficace tutti i punti vendita fisici con il negozio virtuale, arricchendo e customizzando l’esperienza di vendita per i suoi consumatori.

Il primo step del progetto prevede il lancio di nuovo sito per i primi di novembre. Attraverso le 4 hub del provider digital e l’avanguardia tecnologica raggiunta, il brand migliorerà non solo l’esperienza di vendita ma anche l’efficienza nei mercati stranieri che già ad oggi rappresentano una fetta importante del business on-line.

L’accordo si inserisce in un quadro di crescita importante che i due brand si prefiggono nei prossimi anni rendendo questa collaborazione strategica sia per Harmont & Blaine che per Giglio Group.

Paolo Montefusco, CEO di Harmont & Blaine SpA, dichiara: ‘‘Già da qualche anno Harmont & Blaine ha puntato i riflettori sul digital, registrando trend di crescita del .com importanti: +30% nel 2017 e +39% nel 2018. Anche il 2019 sta performando estremamente bene – con un online a +30% YTD – e riteniamo che sia solo l’inizio. Grazie a questo nuovo importante progetto e al know-how del Gruppo Giglio, riusciremo a dare un boost ancora maggiore non solo al web ma a tutta la rete vendita per offrire al nostro consumatore un’esperienza sempre più contemporanea e dinamica.”

Alessandro Giglio Presidente e Amministratore Delegato di Giglio Group, commenta: “Sono felice di questa collaborazione con un’azienda Italiana famosa come Harmont & Blaine: per noi rappresenta l’ulteriore conferma di una presenza significativa e riconosciuta in un comparto strategico come quello del fashion”.

Alessandro Santamaria, Managing Director, commenta: “La partnership con H&B rappresenta una importante sfida per la crescita e il consolidamento del posizionamento digitale del Brand, sfida che abbiamo colto con molto entusiasmo sviluppando una innovativa strategia omnicanale in grado di incrementare le vendite in tutti i canali distributivi fisici e online grazie anche a importanti logiche di Crm.”

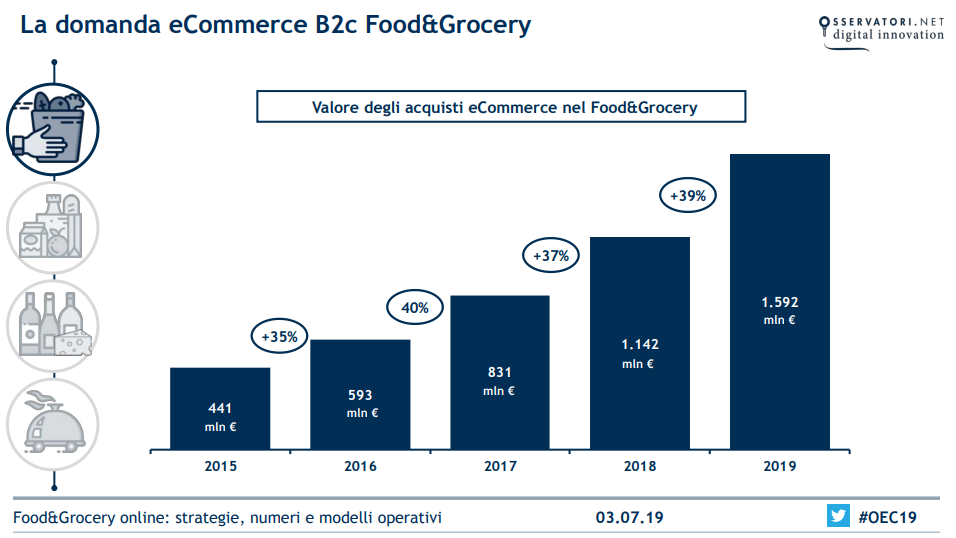

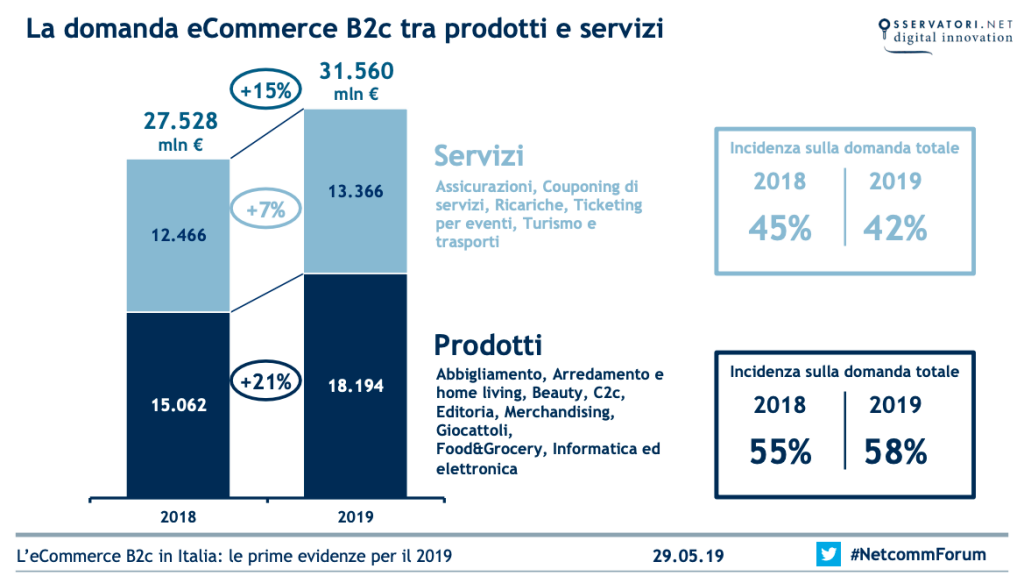

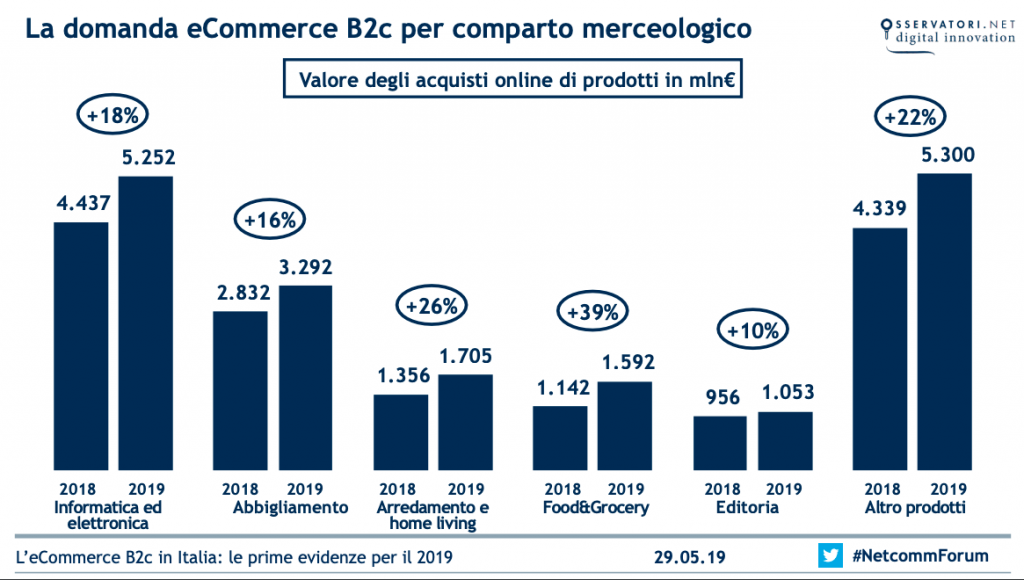

Ad ogni modo vale senz’altro la pena di analizzarne la composizione e le prospettive di crescita, con l’ausilio della fotografia scattata dall’Osservatorio eCommerce B2c, giunto alla diciannovesima edizione e promosso dalla School of Management del Politecnico di Milano e da Netcomm.

Ad ogni modo vale senz’altro la pena di analizzarne la composizione e le prospettive di crescita, con l’ausilio della fotografia scattata dall’Osservatorio eCommerce B2c, giunto alla diciannovesima edizione e promosso dalla School of Management del Politecnico di Milano e da Netcomm.

")

")

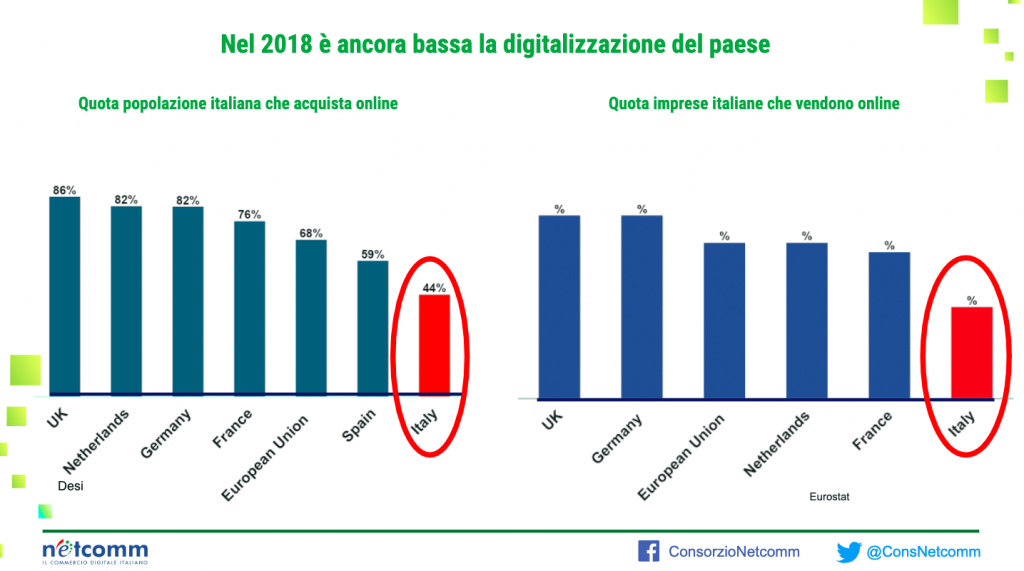

“Continua in modo lineare la crescita del mercato eCommerce B2c in Italia, ma una riflessione va fatta in una prospettiva internazionale” commenta Roberto Liscia, Presidente di Netcomm. “Secondo recenti stime[1], rispetto agli altri Paesi europei, l’Italia detiene la quota di popolazione che compra online più bassa in assoluto: solo il 44% degli italiani acquista online, contro il 68% della popolazione europea. Non solo, l’Italia si aggiudica l’ultimo posto anche in termini di competitività nel settore dell’eCommerce. Questo ritardo si può spiegare nella correlazione diretta tra le competenze digitali di un Paese e la competitività delle aziende. Solo il 10% delle imprese italiane, infatti, vende online proprio per la scarsa capacità di applicare le tecnologie disponibili per espandere il proprio business. Gli e-shopper, che hanno esigenze sempre più puntuali e personalizzate, comprano all’estero proprio perché in Italia non trovano un’offerta che risponda in modo efficiente alla propria domanda”.

“Continua in modo lineare la crescita del mercato eCommerce B2c in Italia, ma una riflessione va fatta in una prospettiva internazionale” commenta Roberto Liscia, Presidente di Netcomm. “Secondo recenti stime[1], rispetto agli altri Paesi europei, l’Italia detiene la quota di popolazione che compra online più bassa in assoluto: solo il 44% degli italiani acquista online, contro il 68% della popolazione europea. Non solo, l’Italia si aggiudica l’ultimo posto anche in termini di competitività nel settore dell’eCommerce. Questo ritardo si può spiegare nella correlazione diretta tra le competenze digitali di un Paese e la competitività delle aziende. Solo il 10% delle imprese italiane, infatti, vende online proprio per la scarsa capacità di applicare le tecnologie disponibili per espandere il proprio business. Gli e-shopper, che hanno esigenze sempre più puntuali e personalizzate, comprano all’estero proprio perché in Italia non trovano un’offerta che risponda in modo efficiente alla propria domanda”.

“L’eCommerce è inoltre sempre più percepito come complementare al canale fisico con gli operatori tradizionali che abilitano modelli omni-canale e le cosiddette Dot Com che cercano di stabilire con i clienti un canale di contatto fisico. L’eCommerce gioca poi un ruolo decisivo nel promuovere nuovi modelli di relazione con i consumatori che, pur partendo dall’online, costituiscono un fattore di innovazione che si propaga a tutto il Retail”.

“L’eCommerce è inoltre sempre più percepito come complementare al canale fisico con gli operatori tradizionali che abilitano modelli omni-canale e le cosiddette Dot Com che cercano di stabilire con i clienti un canale di contatto fisico. L’eCommerce gioca poi un ruolo decisivo nel promuovere nuovi modelli di relazione con i consumatori che, pur partendo dall’online, costituiscono un fattore di innovazione che si propaga a tutto il Retail”.