Secondo quanto emerso da una recente indagine di Vtex condotta in collaborazione con BVA Doxa su un campione di oltre 1.000 soggetti rappresentativi della popolazione italiana connessa a internet, lo shopping online rappresenta parte integrante della vita quotidiana, con una varietà crescente di prodotti acquistabili. Il ricorso ai canali digitali per l’acquisto di prodotti e servizi è ormai una prassi consolidata: 4 intervistati su 10 effettuano acquisti online settimanalmente e 1 persona su 2 dichiara di aver aumentato sia la frequenza degli acquisti online sia la varietà di prodotti reperiti sul web. Tuttavia, mentre le modalità di acquisto digitale tradizionali si sono affermate, nuove tecnologie e soluzioni innovative rimangono ancora di nicchia. Lo studio ha infatti messo in luce la scarsa conoscenza e l’utilizzo limitato delle nuove modalità di shopping online, che, sebbene offrano vantaggi significativi, sono ancora poco diffuse tra i consumatori italiani.

“I processi di acquisto online sono sempre più complessi, con un’integrazione crescente tra canali fisici e digitali” afferma Thiago Borba, VP of Sales Southern Europe di Vtex. “Al tempo stesso, nuove modalità, come il social commerce, il live shopping e il concierge commerce, stanno emergendo per rispondere alle esigenze sempre più sofisticate degli acquirenti, ma il loro utilizzo rimane ancora limitato soprattutto a causa di una scarsa conoscenza tra i consumatori. Anche l’interesse per un utilizzo futuro è spesso frenato dalla difficoltà di comprenderne appieno le caratteristiche e i benefici”.

Nuove modalità di shopping digitale: opportunità e vantaggi ancora poco sfruttati dagli italiani

Fatta eccezione per le soluzioni legate all’intelligenza artificiale e alla realtà aumentata/virtuale, che godono di una maggiore notorietà, le nuove modalità di acquisto risultano per lo più appannaggio di una nicchia di consumatori, in particolare giovani e persone con alta capacità di spesa, che dimostrano una familiarità e un interesse significativamente superiori rispetto al resto della popolazione.

La ricerca evidenzia che:

- Oltre il 60% degli acquirenti digitali è consapevole dell’utilizzo dell’intelligenza artificiale nei processi di acquisto online. La metà degli intervistati, in particolare giovani, studenti e alto-spendenti, si dichiara interessata a sfruttarne i benefici in futuro. Il vantaggio più apprezzato è la possibilità di ottenere risposte e assistenza in qualsiasi momento. Tuttavia, una parte significativa dei consumatori esprime preoccupazioni legate all’impiego dell’AI, soprattutto per quanto riguarda la protezione dei dati personali e l’affidabilità delle informazioni. L’utilizzo dell’AI sembra trovare maggiore applicazione nei settori della spesa alimentare e dei prodotti di bellezza e salute.

- Un digital shopper su 10 ha già provato l’utilizzo della realtà aumentata (AR) e la realtà virtuale (VR) durante il processo di acquisto. Questo trend è particolarmente diffuso tra i giovani della Generazione Z, i Millennials, i blue collar, gli studenti e i consumatori con alta capacità di spesa. Inoltre, 7 su 10 di coloro che hanno già utilizzato strumenti di AR e VR nello shopping online hanno espresso interesse nell’adozione futura di queste tecnologie, in particolare per gli acquisti legati alla casa, sottolineando il loro potenziale per migliorare l’esperienza d’acquisto. I principali vantaggi evidenziati includono la possibilità di visualizzare i prodotti nel proprio ambiente domestico e la loro personalizzazione in tempo reale.

- Il social commerce, che permette di acquistare prodotti e servizi direttamente tramite i social media, è noto alla metà degli acquirenti digitali italiani intervistati. Tuttavia, solo 1 soggetto su 10 del campione totale ha effettivamente sperimentato questa modalità, con un utilizzo più marcato tra i giovani della Generazione Z, gli studenti, i residenti in centri medio-piccoli e le persone altamente istruite. Oltre la metà di coloro che hanno già provato il servizio dichiara interesse per un utilizzo futuro. Tra i principali vantaggi percepiti spiccano l’accesso a offerte esclusive, l’interazione diretta con i brand e le raccomandazioni personalizzate. Il social commerce è particolarmente apprezzato per l’acquisto di prodotti per la pulizia e la cura della casa.

- Il live shopping, modalità che consente di acquistare prodotti direttamente durante la visione di video di presentazione online, è conosciuto dal 40% degli acquirenti digitali italiani, ma solo il 7% lo ha effettivamente utilizzato. L’interesse per questa modalità di acquisto risulta limitato, con il 36% dei consumatori propensi a sperimentarla in futuro, ma l’entusiasmo cresce tra coloro che hanno già avuto esperienze positive. Il live shopping è apprezzato soprattutto per la sua capacità di creare una comunità di clienti con interessi comuni e per la sua natura coinvolgente e interattiva.

- Il concierge shopping, che offre la possibilità di effettuare acquisti con un’assistenza personalizzata attraverso diversi canali, è noto al 35% degli acquirenti digitali, ma solo l’8% del campione intervistato ha effettivamente sperimentato questa modalità, con una maggiore diffusione tra Millennials, persone single e consumatori con capacità di spesa medio-alta. L’interesse per un utilizzo futuro è contenuto, solo il 34%, ma la percentuale sale al 63% tra coloro che hanno già provato il servizio. Tra i principali vantaggi segnalati vi sono l’accesso a prodotti esclusivi e la possibilità di effettuare acquisti guidati e senza stress.

- Anche la conoscenza e l’utilizzo del conversational shopping, che consente di acquistare interagendo con canali digitali offerti dalle aziende quali assistenti virtuali o tramite chat, risultano ancora limitati: solo 3 acquirenti su 10 sanno cos’è e 1 su 10 lo ha sperimentato. L’adozione è più diffusa tra millennials, white collar, residenti in centri di medie dimensioni e consumatori con alta capacità di spesa. L’interesse futuro rimane contenuto, ma sale al 62% tra i giovanissimi e chi ha già provato il servizio. Gli utenti apprezzano la possibilità di ottenere informazioni in qualsiasi momento della giornata e di completare il pagamento tramite l’assistente virtuale.

Tutti gli attori del settore digital commerce – società che implementano piattaforme per l’ecommerce, retailer e aziende che le utilizzano per la vendita dei propri prodotti sul web – dovranno quindi continuare a lavorare per sensibilizzare e formare i consumatori, evidenziando i vantaggi di queste tecnologie e rendendole più accessibili e comprensibili per tutti, al fine di migliorare l’esperienza d’acquisto e rendendola più fluida e personalizzata.

Acquisti online in crescita: moda e farmacia tra gli articoli più richiesti

Le abitudini di acquisto online continuano a concentrarsi principalmente su prodotti e servizi non alimentari, con una media di quasi tre acquisti al mese, rispetto alla spesa alimentare online effettuata in media una volta al mese. I consumatori dedicano allo shopping online momenti di relax, con il 65% degli acquisti effettuati la sera, nel weekend o nel pomeriggio. Lo smartphone si conferma il dispositivo preferito da 8 acquirenti su 10, in particolare tra i giovani (25-34 anni) e i blue collar. L’uso di PC e tablet è diminuito negli ultimi due anni, mentre cresce l’impiego di tecnologie innovative come assistenti vocali, console e virtual dash button.

Per quanto riguarda la propensione all’acquisto online dal punto di vista delle categorie merceologiche, l’indagine evidenzia i capi d’abbigliamento (e accessori) e i prodotti di farmacia e parafarmacia tra gli articoli più acquistati online e con maggiore esperienza di riacquisto su web, seguiti da articoli di elettronica e per l’igiene della persona. L’acquisto di capi di abbigliamento e accessori è tra i più diffusi online: 8 acquirenti su 10 hanno acquistato almeno un articolo di moda, e 5 su 10 lo fanno frequentemente, con una prevalenza tra le donne, i giovani e i residenti nel Sud Italia e nelle Isole. Gli acquisti avvengono con una maggiore incidenza nei giorni feriali e nelle ore extra lavorative.

Comodità e convenienza guidano la scelta del canale online, con un aumento dell’uso di pagamenti rateizzati

La scelta del canale online rispetto a quello fisico è principalmente guidata da fattori di comodità e convenienza. Un digital buyer su due preferisce l’e-commerce per la possibilità di ricevere i prodotti direttamente a casa e per i prezzi più competitivi. Altri elementi rilevanti includono la facilità nella comparazione dei prezzi e l’ampia varietà di prodotti disponibili. Anche per quanto riguarda la selezione del portale di e-commerce, la convenienza e la comodità rimangono al centro delle decisioni: per 6 acquirenti digitali su 10, il prezzo e la spedizione gratuita sono i principali criteri di scelta. L’affidabilità del sito è determinante per 1 buyer su 2, seguita da fattori di servizio come i tempi di consegna, le politiche di reso e il monitoraggio delle spedizioni. Sul fronte dei pagamenti, emerge una preferenza per soluzioni considerate più sicure, come PayPal o altri strumenti di pagamento digitale (54%), e carte prepagate (44%), in confronto a modalità percepite come più rischiose, come la carta di credito (38%), o meno comode, come il pagamento alla consegna (10%) e il bonifico (5%). Rispetto a quanto rilevato in un’analoga indagine nel 2022, si osserva un aumento significativo dell’utilizzo di pagamenti rateizzati, grazie a servizi come Scalapay, che consentono di dilazionare la spesa.

La ricerca identifica inoltre tre principali profili di acquirenti digitali in base alla frequenza degli acquisti online: gli Heavy Buyer (41%), che acquistano almeno una volta a settimana, sono prevalentemente uomini Millennials, professionisti con famiglia, e prediligono articoli di moda, salute e bellezza. I Regular Buyer (32%) effettuano circa due acquisti al mese, principalmente donne e giovani della Generazione Z, con una particolare propensione per articoli di moda e sport. I Light Buyer (28%) acquistano una volta al mese o meno, sono soprattutto donne della Generazione X e Boomers, che preferiscono libri, e-book e giocattoli.

Trend e opportunità nei settori grocery, health & beauty e home

La ricerca di Vtex analizza tendenze ed esperienze di utilizzo di siti e-commerce in diversi settori merceologici – tra i quali abbigliamento, alimentare, prodotti di parafarmacia e per la cura della persona, arredamento, elettronica ed elettrodomestici, libri, prodotti per lo sport e l’intrattenimento, cibo e prodotti per animali, prodotti per l’infanzia – ed evidenzia nuovi trend e opportunità in particolare nei settori fashion, health & beauty, home e grocery.

L’acquisto online continua a crescere in popolarità, interessando in particolare settori chiave come i prodotti per la casa, la salute e bellezza, oltre all’abbigliamento e ai prodotti di farmacia e parafarmacia. La pratica di integrare i processi di acquisto online e offline è ampiamente diffusa e trasversale alle diverse categorie merceologiche, coinvolgendo 1 acquirente su 2, indipendentemente dal canale attraverso cui verrà finalizzato l’acquisto. Ogni settore mostra tendenze specifiche, con un utilizzo crescente di marketplace.

Nonostante l’impulso dovuto alla pandemia, solo 3 acquirenti su 10 fanno la spesa alimentare online frequentemente, con una maggiore incidenza tra i 35-44enni e gli alto-spendenti. Gli acquisti nei canali fisici prevalgono ancora in questo settore, ma a due anni dalla precedente rilevazione si registra un aumento significativo (da 17% a 25%) di chi opta per la spesa alimentare online. I marketplace orizzontali (71%) e i siti dei supermercati (40%) sono i canali più utilizzati. Un buyer su due utilizza un approccio integrato tra acquisti online e nei punti vendita fisici. Tra le nuove modalità di acquisto, l’intelligenza artificiale e il live shopping si dimostrano particolarmente adatti per questo comparto.

È rilevante il ricorso ai canali digitali per l’acquisto di prodotti health & beauty, con circa il 40% degli acquirenti che preferisce il web ai punti vendita tradizionali. L’acquisto online di questi prodotti è estremamente diffuso: 8 acquirenti su 10 hanno comprato articoli per la cura del corpo, farmaci, parafarmaci e integratori almeno una volta. Il weekend è il momento preferito per questi acquisti, e 4 acquirenti su 10 considerano il canale digitale il loro punto di riferimento principale, in particolare tra i 25-34 anni e i single. Il 69% utilizza marketplace orizzontali, ma il 41% si rivolge direttamente ai siti dei brand produttori. Inoltre, il 50% degli acquirenti integra il canale online con i negozi fisici per questa categoria di prodotti. Il live shopping è ritenuto particolarmente adeguato per il settore health & beauty.

Sette acquirenti su dieci hanno acquistato online almeno una volta articoli per la casa, complementi di arredo e articoli da cucina. Per questi prodotti, il canale digitale prevale sui punti vendita fisici: il 33% degli utenti si rivolge esclusivamente o prevalentemente al web (vs 19% solo nei punti vendita fisici), con una maggiore incidenza tra studenti e residenti nel Sud e nelle Isole. I marketplace orizzontali sono i canali più utilizzati, seguiti dai siti multimarca di settore, mentre 1 buyer su 10 acquista anche su siti di seconda mano. I processi di acquisto integrati tra fisico e digitale interessano un acquirente su due. Gli strumenti di realtà aumentata e virtuale, che permettono di visualizzare e personalizzare i prodotti nel proprio ambiente, risultano particolarmente adeguati per questa categoria.

“Dalla nostra ricerca emerge chiaramente come lo shopping online sia ormai parte integrante della quotidianità degli italiani, con abitudini di acquisto ben definite e diversificate a seconda dei profili degli acquirenti”, aggiunge Borba. “Mentre gli heavy buyer, in particolare millennials e famiglie, mostrano una grande frequenza d’acquisto, altre fasce, come i light buyer, sono ancora legate a una minore regolarità. I settori come moda, salute e bellezza continuano a guidare le preferenze online, mentre la spesa alimentare resta più legata ai canali fisici, pur con segnali di cambiamento. È essenziale che i brand comprendano queste dinamiche per offrire esperienze sempre più personalizzate e in linea con le esigenze dei consumatori”.

Strategie per ottimizzare l’esperienza di acquisto online e favorire la crescita del canale digitale

L’indagine di Vtex ha individuato diverse aree di intervento cruciali per migliorare l’esperienza di acquisto online e incentivare l’utilizzo dei canali digitali. Di seguito, le principali aree di intervento emerse:

- Comunicazioni mirate e targettizzate – Conoscere le caratteristiche e le abitudini delle diverse tipologie di acquirenti è fondamentale per incentivare chi ha una frequenza di acquisto meno regolare, puntando su messaggi che valorizzino i driver principali dell’acquisto online (comodità, confrontabilità dei prezzi e convenienza) e raggiungano i clienti nei momenti in cui sono più inclini ad acquistare.

- Accessibilità multicanale – È essenziale garantire un’esperienza di acquisto fluida e accessibile su qualsiasi dispositivo, dai più comuni come smartphone, PC e tablet, fino agli strumenti meno diffusi come assistenti vocali, virtual dash button e console.

- Affidabilità e trasparenza nel customer journey – Per differenziarsi dalla concorrenza, è fondamentale sottolineare l’affidabilità del portale e del processo di acquisto, fornendo già nelle fasi iniziali del customer journey informazioni chiare su modalità di consegna, costi, soglie di gratuità, opzioni di pagamento (inclusa la rateizzazione) e politiche di reso.

- Integrazione online-offline e multicanalità – Per favorire la tendenza degli utenti alla multicanalità, è indispensabile creare esperienze d’acquisto ibride che combinano i vantaggi dell’online e dell’offline. Ad esempio, per incentivare l’uso del canale online per la spesa alimentare e i prodotti per la cura della casa, è utile replicare nel contesto digitale alcune delle caratteristiche tipiche del supermercato fisico, come la facilità di individuare prodotti per acquisti ripetitivi, promozioni visibili e programmi fedeltà specifici per il canale online. Questo approccio è efficace per generare fiducia e migliorare l’esperienza del cliente.

- Consegna e spedizione efficienti – La spedizione è un tema centrale per gli utenti. Offrire costi di spedizione ridotti o gratuiti, con soglie minime d’acquisto e modalità di consegna flessibili, può aumentare l’attrattiva del canale digitale anche per acquisti legati a generi alimentari e prodotti per la cura della casa e della persona.

Questi interventi possono non solo ottimizzare l’esperienza d’acquisto, ma anche favorire un ricorso sempre più diffuso e frequente ai canali digitali.

Aree di intervento per incentivare l’utilizzo delle nuove modalità di acquisto online

La ricerca ha inoltre evidenziato la necessità di promuovere e diffondere l’uso delle nuove modalità di acquisto digitale, ancora poco conosciute e utilizzate. Per massimizzare il loro potenziale, è fondamentale intervenire in modo mirato sulla comunicazione e sull’integrazione tecnologica.

- Aumentare la conoscenza delle nuove modalità – È fondamentale accrescere la familiarità degli utenti con le nuove modalità di acquisto online, evidenziandone le caratteristiche specifiche e i vantaggi che derivano dal loro utilizzo, in modo da favorire una maggiore diffusione.

- Promuovere l’uso dell’AI nei settori chiave e prevenire i timori – L’intelligenza artificiale può essere un supporto decisivo nei processi di acquisto dei settori grocery e health & beauty, migliorando la velocità e la precisione delle transazioni e offrendo servizi personalizzati, accessibili 24 ore su 24. È importante sottolineare come l’AI possa migliorare l’esperienza d’acquisto, soprattutto in settori come il grocery e l’health & beauty. Con una comunicazione adeguata occorre al tempo stesso prevenire i timori che potrebbero ostacolarne la diffusione.

- Integrare soluzioni di Realtà Aumentata e Virtuale – Le tecnologie immersive, come la Realtà Aumentata (AR) e la Realtà Virtuale (VR), offrono un’esperienza d’acquisto coinvolgente. Queste soluzioni sono particolarmente efficaci nel settore home, consentendo ai clienti di visualizzare i prodotti nell’ambiente domestico prima dell’acquisto e migliorando la percezione del valore del prodotto.

- Diffondere la conoscenza del social commerce e del live shopping – Attualmente ancora poco conosciuti, Social Commerce e Live Shopping rappresentano modalità d’acquisto che possono offrire esperienze uniche, basate sull’esclusività e sul coinvolgimento diretto dell’utente. È necessario far comprendere meglio il loro funzionamento e i vantaggi derivanti da un utilizzo regolare.

Queste nuove modalità di acquisto possono non solo arricchire l’esperienza d’acquisto online, ma anche rispondere alle esigenze sempre più specifiche degli utenti, favorendo una maggiore adozione del canale digitale.

Borba conclude: “Il mondo del digital commerce è in continua evoluzione e, come emerge dai dati della nostra ricerca, sta trasformando profondamente le abitudini dei consumatori italiani. Mentre le modalità tradizionali di acquisto online sono ormai consolidate, l’adozione di nuove tecnologie come l’AI, la realtà aumentata e il social commerce richiede ancora uno sforzo di sensibilizzazione. È cruciale che brand e retailer continuino a investire in queste innovazioni, rendendole più accessibili e comprensibili per tutti, affinché possano davvero migliorare l’esperienza d’acquisto e rispondere alle crescenti esigenze di personalizzazione e coinvolgimento dei consumatori”.

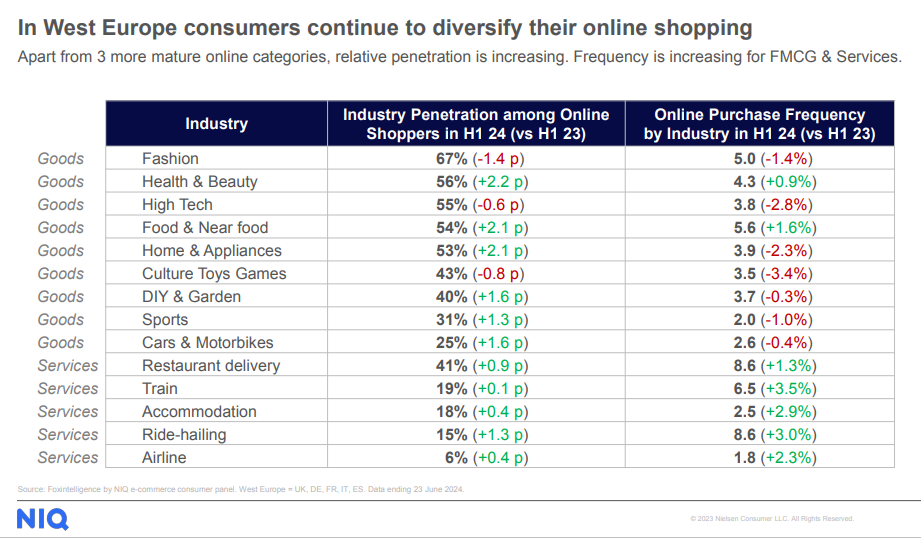

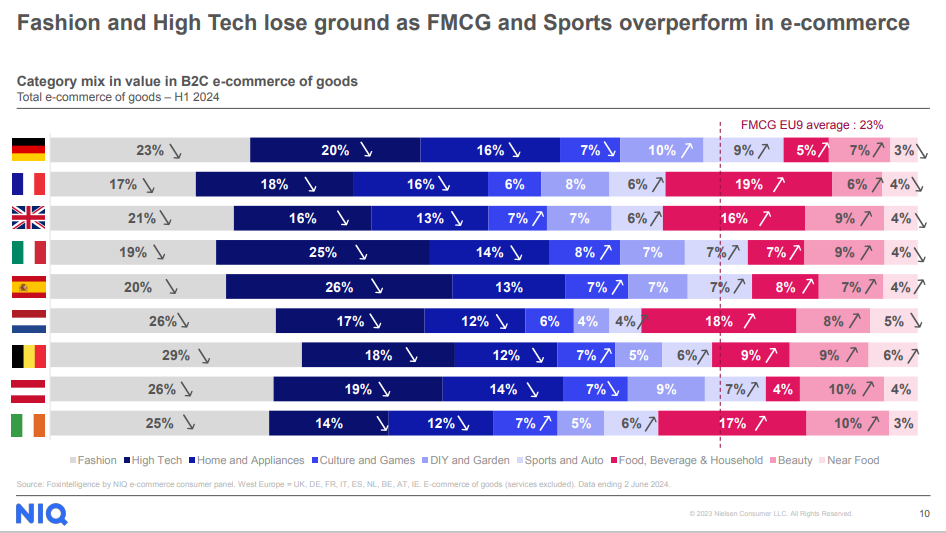

Ponendo l’attenzione sull’Italia, nei primi sei mesi del 2024 perdono terreno due pionieri del comparto online come il fashion (19%) e l’high tech (25%). Diversamente, il settore food, beverage & household raggiunge il 7% di quota, registrando una tendenza in rialzo comune a tutti i Paesi europei, alcuni dei quali, però, staccano la penisola per risultato finale. Se Francia e Inghilterra infatti segnano rispettivamente un tasso del 19% e del 16% evidenziando una situazione maggiormente positiva del comparto, la Germania mostra una crescita più modesta, attestandosi infatti al 5% per la categoria food, beverage & household. Scomponendo la spesa nei diversi Paesi europei nei primi sei mesi del 2024, è la Germania, con 1.125€ di spesa media online per persona a detenere il primo posto seguita dalla Gran Bretagna con 997€. Agli inglesi si riconosce l’altro primato, ovvero una frequenza di acquisto maggiore, con una media di 22,7 ordini per consumatore (vs 18,2 della Germania e 14,6 della Francia). Al terzo posto per il budget di spesa la Francia con 951€ e 14,6 numero di ordini in media. Diverse sono le rilevazioni per il Bel Paese dove la spesa online si attesta sui 583€ a persona, quasi la metà rispetto a quella tedesca, con una media di 12 scontrini.

Ponendo l’attenzione sull’Italia, nei primi sei mesi del 2024 perdono terreno due pionieri del comparto online come il fashion (19%) e l’high tech (25%). Diversamente, il settore food, beverage & household raggiunge il 7% di quota, registrando una tendenza in rialzo comune a tutti i Paesi europei, alcuni dei quali, però, staccano la penisola per risultato finale. Se Francia e Inghilterra infatti segnano rispettivamente un tasso del 19% e del 16% evidenziando una situazione maggiormente positiva del comparto, la Germania mostra una crescita più modesta, attestandosi infatti al 5% per la categoria food, beverage & household. Scomponendo la spesa nei diversi Paesi europei nei primi sei mesi del 2024, è la Germania, con 1.125€ di spesa media online per persona a detenere il primo posto seguita dalla Gran Bretagna con 997€. Agli inglesi si riconosce l’altro primato, ovvero una frequenza di acquisto maggiore, con una media di 22,7 ordini per consumatore (vs 18,2 della Germania e 14,6 della Francia). Al terzo posto per il budget di spesa la Francia con 951€ e 14,6 numero di ordini in media. Diverse sono le rilevazioni per il Bel Paese dove la spesa online si attesta sui 583€ a persona, quasi la metà rispetto a quella tedesca, con una media di 12 scontrini.