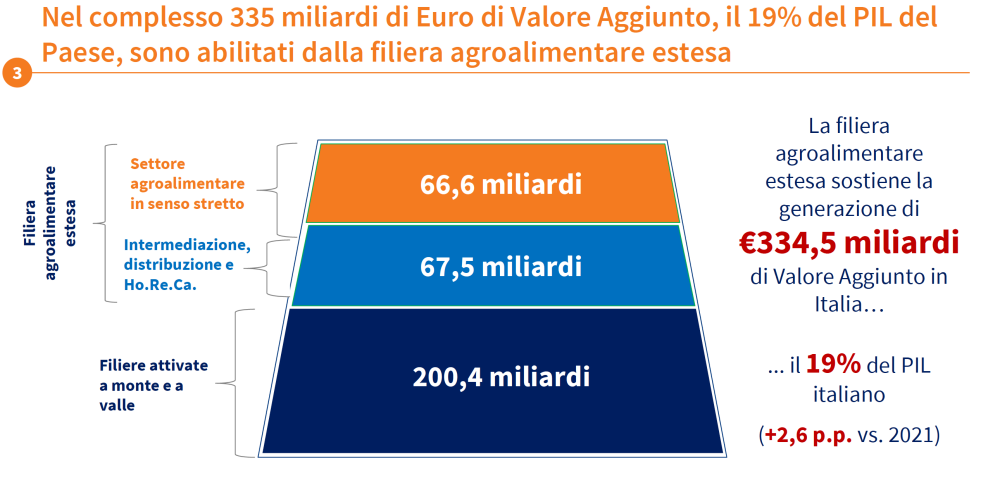

Continua a crescere il peso della filiera agroalimentare estesa (che comprende agricoltura, alimentare, distribuzione, intermediazione e distribuzione) nell’economia italiana: vale ormai 586,9 miliardi di euro, l’8,4% in più rispetto al 2021 e +29% sul 2015, e genera quasi 335 miliardi di valore aggiunto, pari al 19% del PIL italiano. Secondo i dati illustrati da The European House- Ambrosetti durante la presentazione dell’8° edizione del Forum “La Roadmap del futuro per il food & beverage: quali evoluzioni e quali sfide per i prossimi anni” che si terrà Bormio il prossimo 7 e 8 giugno, la filiera agroalimentare estesa nel 2022 ha attirato oltre 25 miliardi di euro di investimenti grazie al lavoro di 3,7 milioni di addetti.

“In un contesto di crisi permanente che ci accompagna dal 2020 tra emergenza sanitaria e tensioni internazionali, è la qualità della produzione agroalimentare Made in Italy il fattore che ha permesso al settore di continuare a crescere: siamo il primo Paese in Unione Europea per prodotti certificati (890 in totale), 326 dal mondo alimentare (valgono 8,9 miliardi di euro) e 564 dal settore vinicolo per oltre 11 miliardi di euro” ha commentato Valerio De Molli, Managing Partner & CEO, The European House – Ambrosetti.

Export in crescita

A fine 2023 le esportazioni agroalimentari italiane (agricoltura + prodotto trasformato) hanno raggiunto il valore record di 62,2 miliardi di euro, in media una crescita del 6,4% all’anno dal 2010 ad oggi e un incremento del 69% rispetto al 2015. Il settore del food and beverage contribuisce per 53,4 mld di euro, mentre il comparto agricolo vale 8,8 miliardi di export. “Nel 2010 l’agroalimentare incideva per l’8,2% sul totale delle esportazioni italiane, mentre nel 2023 ha sfiorato il 10% (9,9) in crescita di 1.7 punti percentuali negli ultimi 13 anni” ha aggiunto Benedetta Brioschi, partner The European House-Ambrosetti. Numeri che posizionano oggi l’agroalimentare come primo settore manifatturiero in Italia per valore aggiunto generato con oltre 66 miliardi, più della produzione di macchinari e apparecchiature (43) e prodotti in metallo (37). Rispetto al PIL i 37 miliardi generati dall’agricoltura e i 29 da alimentare e bevande rappresentano il 3,8%, più di Germania (2,6%) e Regno Unito (2,1%), ma meno di Francia (4,5%) e Spagna, il paese con l’incidenza più alta: 5,2%.

Italia prima al mondo per quota castagne

Italia prima al mondo per quota castagne

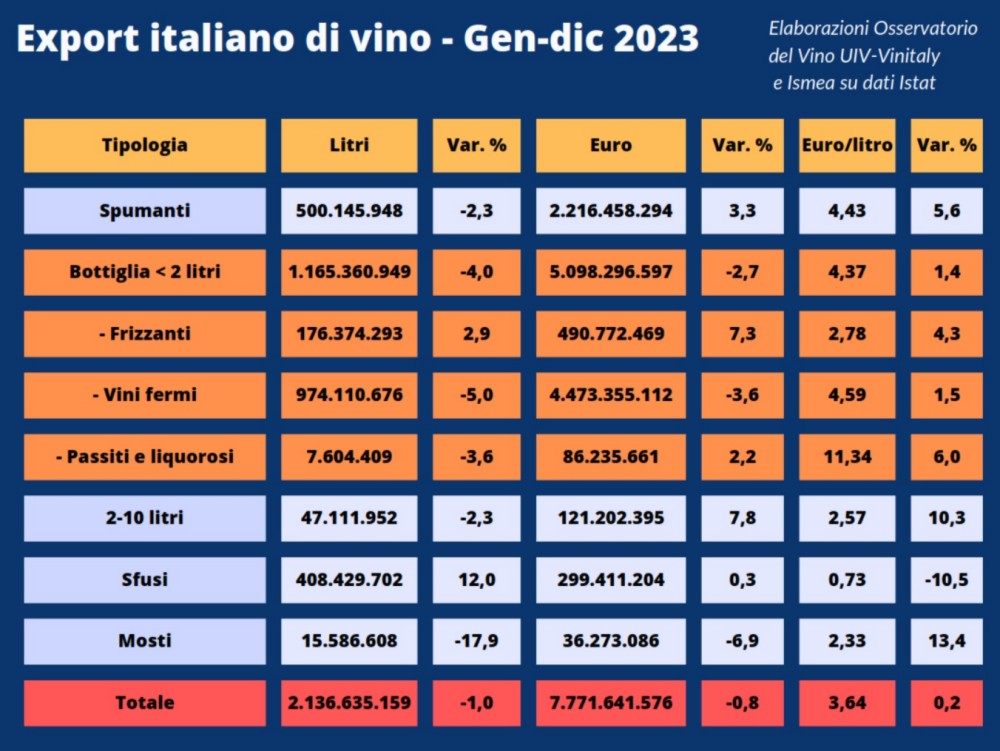

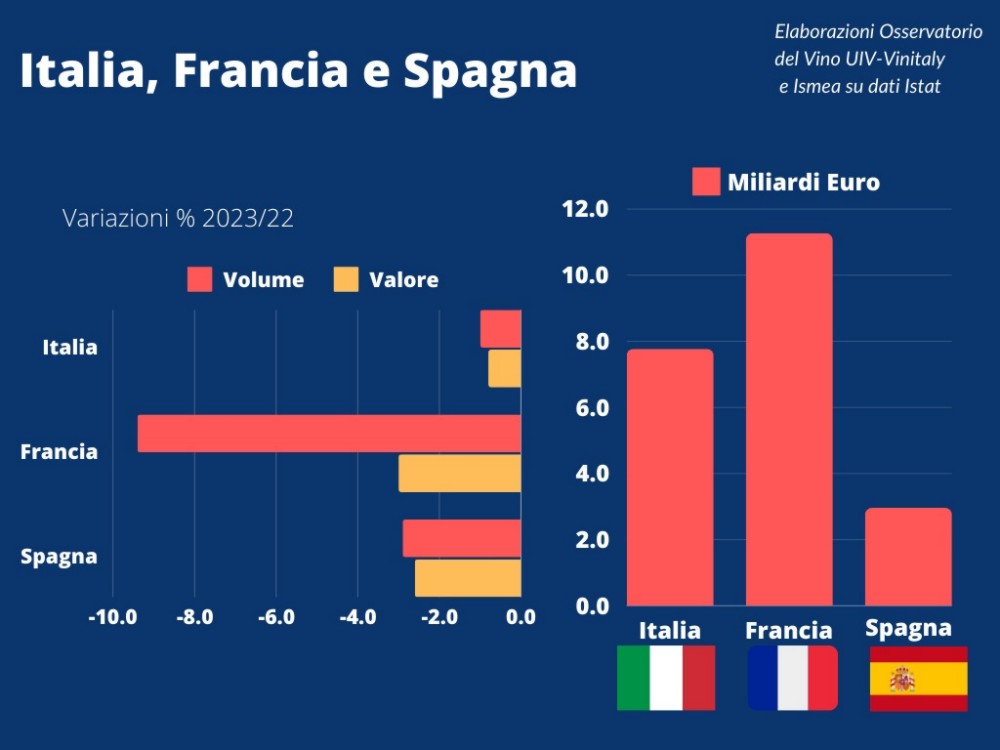

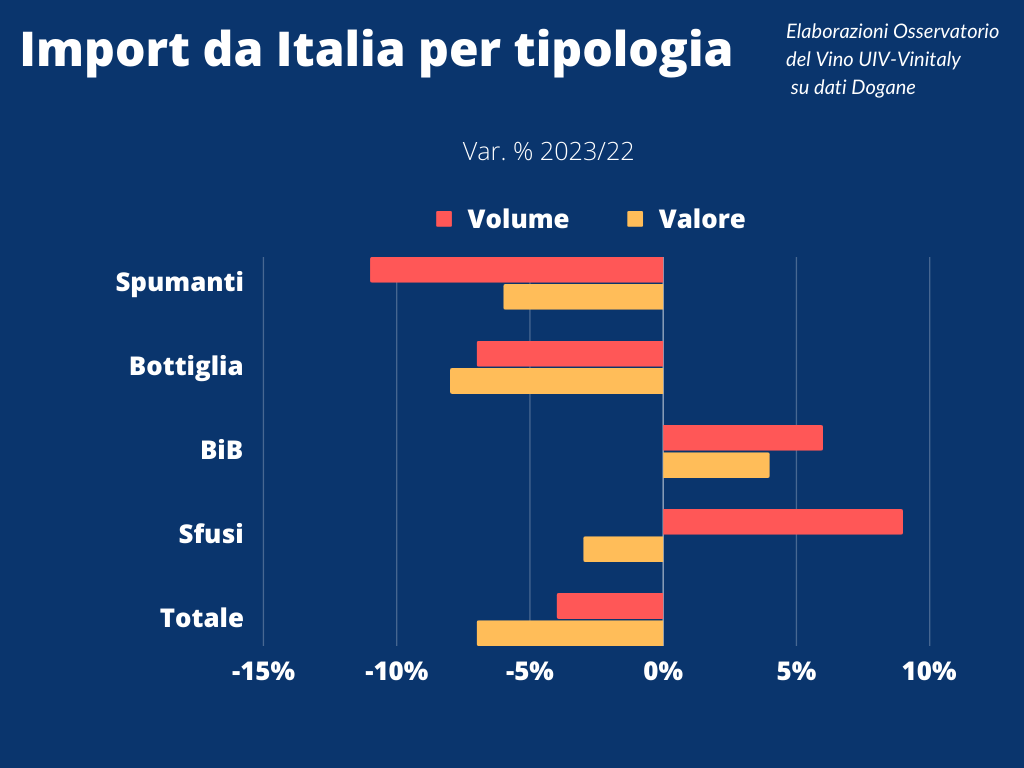

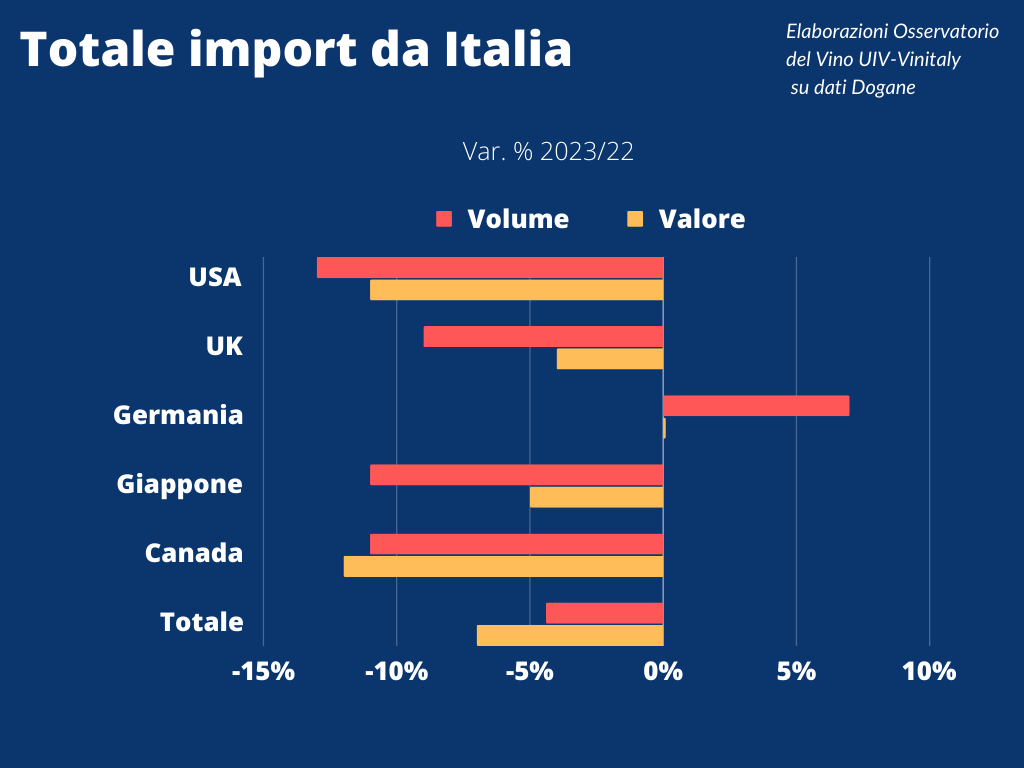

Nonostante un lieve calo delle esportazioni dello 0,8%, il vino si conferma nell’ultimo anno il primo prodotto agroalimentare più venduto all’estero (7,8 mld euro) con una quota del 12,5% sul totale export agrifood. Alle spalle ci sono altri prodotti in buona crescita: i lavorati a base di farine, tra cui la pasta, che valgono 6,9 miliardi di fatturato all’estero, hanno registrato un +7,9% e hanno sorpassato i prodotti lattiero-caseari che si fermano a 6 miliardi (in crescita del 7,1%) oltre che frutta e vegetali trasformati (5,7 miliardi e crescita a doppia cifra nell’ultimo anno:+11,1%). L’export italiano è da primato mondiale per diverse categorie di prodotto: siamo primi per quota di mercato di pasta (45%), amari e distillati (42%), passata di pomodoro (27%), castagne (23%) e verdure lavorate dove l’Italia guida il mercato con il 20% di quota. La Penisola è anche al secondo posto nel mercato globale del vino (20%) dopo la Francia, della farina di riso (20%), delle nocciole (15%), delle mele (13%) e dei kiwi (12%). “L’Italia, oltre a essere tra i maggiori esportatori di prodotti agroalimentari è il primo Paese per valore unitario del prodotto che esporta tra i competitor europei: se nel 2023 il valore medio di un prodotto italiano è di 244 euro per 100kg, i prodotti spagnoli si fermano a 210 euro, quelli tedeschi a 168 euro per quintale e i francesi a 135 euro” ha sottolineato Benedetta Brioschi.

Volano formaggi e carni

Volano formaggi e carni

Come emerge dai dati TEHA, quella del vino si conferma la filiera di produzione certificata italiana a maggior valore grazie a 11,3 miliardi di euro fatturati nel 2022 (+4,6%) e precede quella dei formaggi (5,2 miliardi) che cresce a doppia cifra: +11,6%. Molto importante anche l’incremento del fatturato di prodotti a base di carne (+7,5% a 2,3 miliardi di euro) così come quello di paste alimentari (+9,2% per 268 milioni in totale), carni fresche (5,0%, 103 milioni) e panetteria e pasticceria (+5,1%, 105 milioni). In negativo, invece, il settore dell’olio d’oliva con un fatturato in diminuzione del 4,0% a 85 milioni di euro e dell’aceto balsamico, in calo del 5,0%, ma a quota 387 milioni di euro.

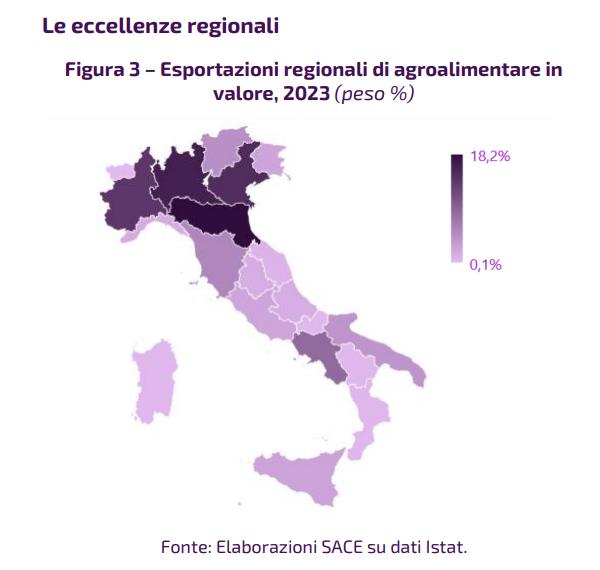

Lombardia, la regione dei primati

Nel 2022, la filiera agroalimentare lombarda ha raggiunto un fatturato di 48 miliardi di euro, grazie a un aumento del 34% rispetto al 2015, confermandosi la prima regione in Italia per fatturato. Secondo i dati elaborati da The European House-Ambrosetti la regione si distingue anche nel settore delle produzioni certificate, con un fatturato di 2,5 miliardi di euro nel 2022, aumentato del 15% rispetto al 2021. Eccellenza anche nell’export: nel 2023 ha raggiunto vendite all’estero per 10,4 miliardi di euro, registrando un incremento dell’84% rispetto al 2015 e dimostrando la sua capacità di competere su scala globale. L’agroalimentare occupa 126.000 lavoratori in Lombardia e supporta la generazione di un valore aggiunto della filiera sia a monte, con 27,5 miliardi di euro, sia a valle, con 21,5 miliardi di euro, confermando la sua posizione di regione leader nel settore. La regione è anche un punto di riferimento per la qualità delle sue produzioni, essendo la terza in Italia per numero di produzioni certificate, con 75 prodotti DOP e IGP con Mantova, Brescia, Cremona, Sondrio e Lodi classificate tra le prime 20 in Italia per il valore della produzione certificata.

")

“Dopo la battuta d’arresto del 2022, la produzione di Gorgonzola Dop è tornata a un deciso segno positivo con oltre 130mila forme in più prodotte lo scorso anno” commenta Antonio Auricchio, Presidente del Consorzio Gorgonzola Dop. “Abbiamo recuperato più della metà di quanto avevamo perso nel 2022 e lo abbiamo fatto in un momento di difficoltà con un’agricoltura in sofferenza a causa dei cambiamenti climatici e una situazione internazionale segnata da disastrosi conflitti bellici in tutto il mondo con ripercussioni anche sulle tradizionali vie commerciali.

“Dopo la battuta d’arresto del 2022, la produzione di Gorgonzola Dop è tornata a un deciso segno positivo con oltre 130mila forme in più prodotte lo scorso anno” commenta Antonio Auricchio, Presidente del Consorzio Gorgonzola Dop. “Abbiamo recuperato più della metà di quanto avevamo perso nel 2022 e lo abbiamo fatto in un momento di difficoltà con un’agricoltura in sofferenza a causa dei cambiamenti climatici e una situazione internazionale segnata da disastrosi conflitti bellici in tutto il mondo con ripercussioni anche sulle tradizionali vie commerciali.

Le esportazioni

Le esportazioni