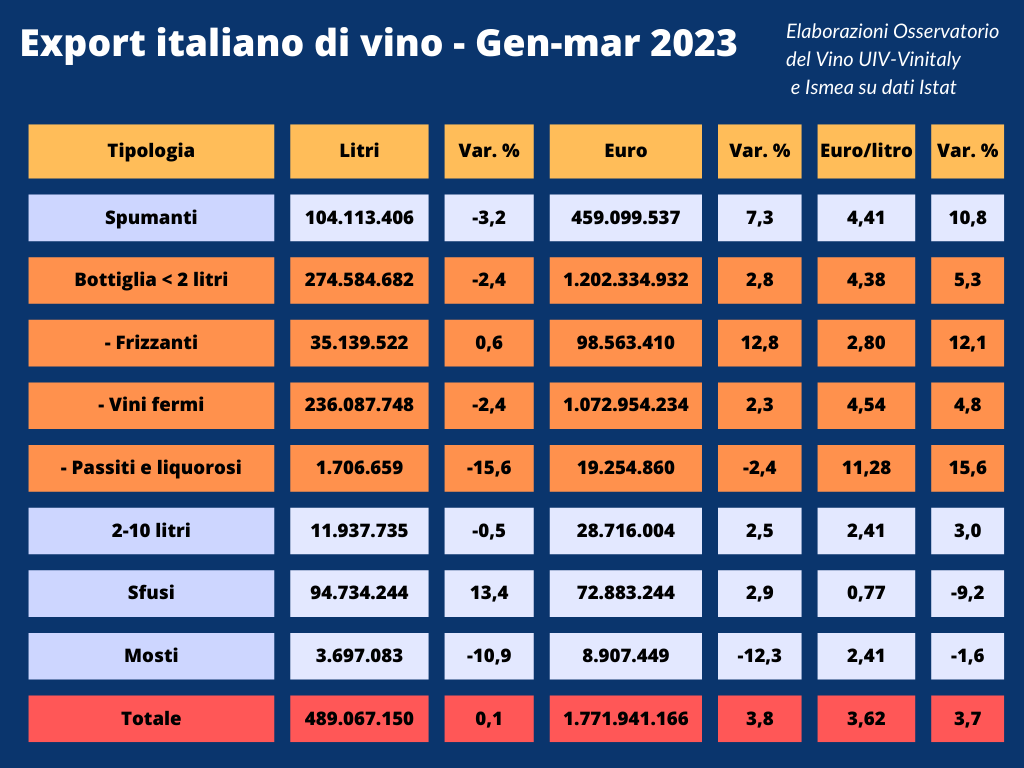

Per le vendite del vino italiano all’estero si chiude un primo trimestre complicato, con volumi piatti (+0,1%) e una performance tendenziale in valore a +3,8% (1,8 miliardi di euro). A rilevarlo è l’Osservatorio Uiv-Ismea-Vinitaly che ha elaborato gli ultimi dati Istat sul commercio estero.

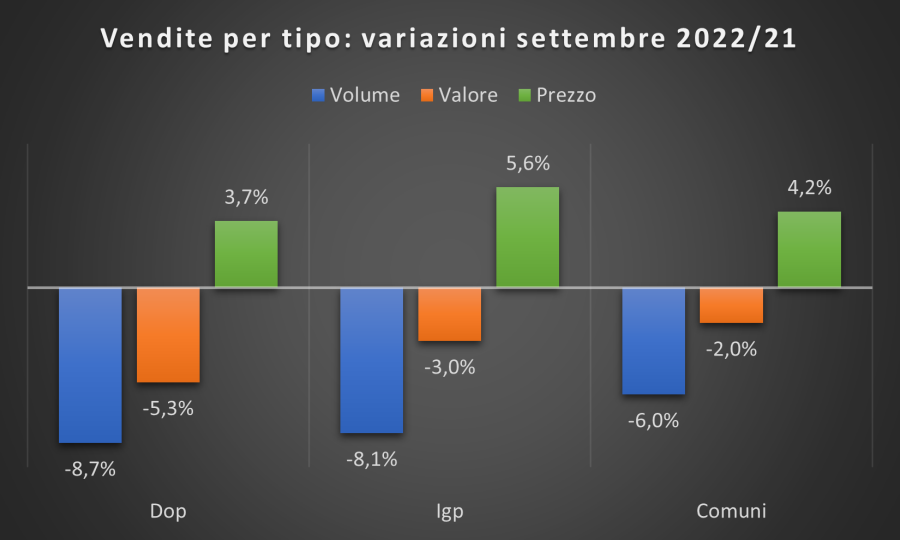

I volumi commercializzati sono tenuti a galla dall’exploit di vendite di vino sfuso (+13,4%) – che registrano però una forte contrazione dei listini (-9,2%) – e dei comuni, a +12,8%. In sofferenza, sempre nei volumi, i prodotti bandiera del made in Italy, a partire dai vini fermi Dop imbottigliati, che si scendono del -5,3% (+2,5% il valore) con i rossi a -6,6%. Giù anche gli Igp (-2,5%), dove la crescita dei bianchi (+8,3%) non è bastata calmierare la perdita dei rossi (-7,5%) e dove il segno rosso si evidenzia anche nei valori. Tra le tipologie, si conferma l’avvio difficile per gli spumanti (-3,2% volume e +7,3% valore), complice la contrazione dei volumi esportati di Prosecco (-5,5%), mentre prosegue la buona stagione dell’Asti Spumante (+9,1%) e degli sparkling comuni (+4,4%).

“In questo primo trimestre la coperta troppo corta è sempre più evidente: la crescita in valore è infatti insufficiente per far fronte al surplus di costi dettato da materie prime ed energetici, che influisce per circa il 12% su un prezzo medio aumentato di appena il 3,7%” ha detto il segretario generale di Unione Italiana Vini (Uiv), Paolo Castelletti. “Permangono le notevoli difficoltà dei rossi, in particolare quelli Dop e Igp, a cui si aggiunge la battuta d’arresto dello spumante. Più in generale, l’attuale congiuntura impone alla domanda scelte low cost, e per questo in termini volumici fanno meglio prodotti base che hanno ritoccato poco i listini. Ma a che prezzo?”.

“Il mercato mondiale del vino sta mandando segnali di cambiamento che sembrano favorire al momento i vini di fascia più bassa” ha aggiunto Fabio Del Bravo, responsabile della Direzione Servizi per lo Sviluppo Rurale di ISMEA. “Guardando alle dinamiche dell’export dei nostri principali competitor, la Francia appare particolarmente penalizzata dall’attuale orientamento del mercato, e registra una riduzione dei flussi in quantità del 7,5% (+3,4% gli incassi). I vini spagnoli, al contrario, sono favoriti da un prezzo più competitivo e spuntano delle progressioni sia in volume (+3,8%) che in valore (+11,4%). Per quanto riguarda il nostro export, siamo lontani dai tassi di crescita a cui settore ci aveva abituati negli ultimi anni. A complicare il quadro anche l’evidente rallentamento delle vendite alla distribuzione sul mercato interno e i quasi 53 milioni di ettolitri di vino stoccati negli stabilimenti che, sebbene in riduzione sui valori record dei mesi scorsi, fanno registrare una crescita di oltre il 4% sullo scorso anno”.

Sul fronte dei mercati, cresce in volume la piazza Ue (+7,3%) e si contrae quella extra-Ue (-7,7%); tra i top buyer gli Usa rimangono in terreno positivo (+0,4% volume, +10,8% valore) cresce, grazie agli sfusi, la Germania (+6,2% in volume e +5,6 in valore) mentre il Regno Unito cede il 13,5% (-7% il valore). In contrazione, nei volumi, mercati di sbocco ed emergenti come Canada (-24%), Svizzera (-8,4%), Giappone (-22,9%) e si conferma in caduta libera il mercato cinese (-43,7%). Volano gli ordini dalla Russia: +33,0%. Tra le regioni, rallentano i valori export per le top 3, con il Veneto a +3%, il Piemonte a +0,2% e la Toscana a +0,6%. Sopra la media gli incrementi di importanti regioni produttrici, come il Trentino-Alto Adige, l’Emilia-Romagna, la Lombardia.

Sul fronte dei mercati, cresce in volume la piazza Ue (+7,3%) e si contrae quella extra-Ue (-7,7%); tra i top buyer gli Usa rimangono in terreno positivo (+0,4% volume, +10,8% valore) cresce, grazie agli sfusi, la Germania (+6,2% in volume e +5,6 in valore) mentre il Regno Unito cede il 13,5% (-7% il valore). In contrazione, nei volumi, mercati di sbocco ed emergenti come Canada (-24%), Svizzera (-8,4%), Giappone (-22,9%) e si conferma in caduta libera il mercato cinese (-43,7%). Volano gli ordini dalla Russia: +33,0%. Tra le regioni, rallentano i valori export per le top 3, con il Veneto a +3%, il Piemonte a +0,2% e la Toscana a +0,6%. Sopra la media gli incrementi di importanti regioni produttrici, come il Trentino-Alto Adige, l’Emilia-Romagna, la Lombardia.

In calo anche la nicchia dei i vini biologici (incidono in volume poco più dell’1% sul totale), non solo in termini di bottiglie consumate (-2,3%), ma soprattutto di valore generato (-5,9%), nonostante una limatura dei listini del 4% (5,19 euro al litro). Giù anche l’e-commerce, la cui spinta si è fermata sia nei volumi (-15%) che nei valori (-23%, a 34,7 milioni di euro).

In calo anche la nicchia dei i vini biologici (incidono in volume poco più dell’1% sul totale), non solo in termini di bottiglie consumate (-2,3%), ma soprattutto di valore generato (-5,9%), nonostante una limatura dei listini del 4% (5,19 euro al litro). Giù anche l’e-commerce, la cui spinta si è fermata sia nei volumi (-15%) che nei valori (-23%, a 34,7 milioni di euro).