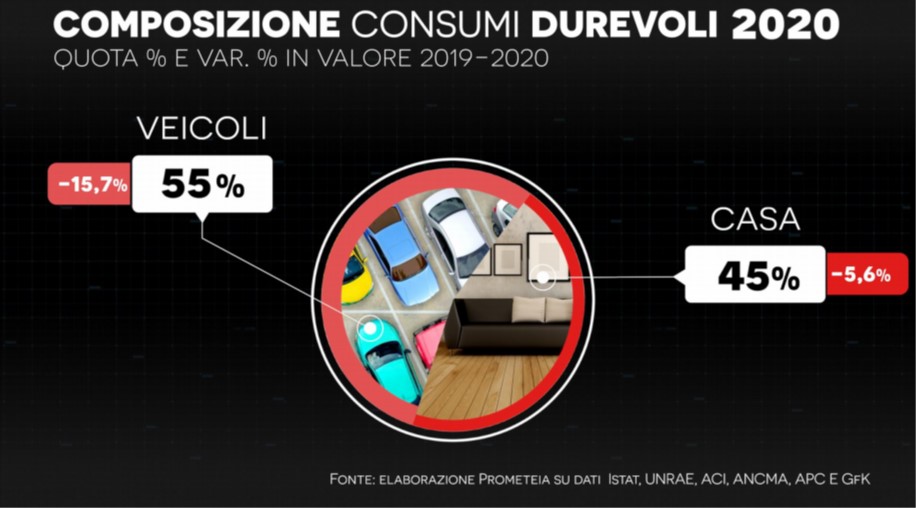

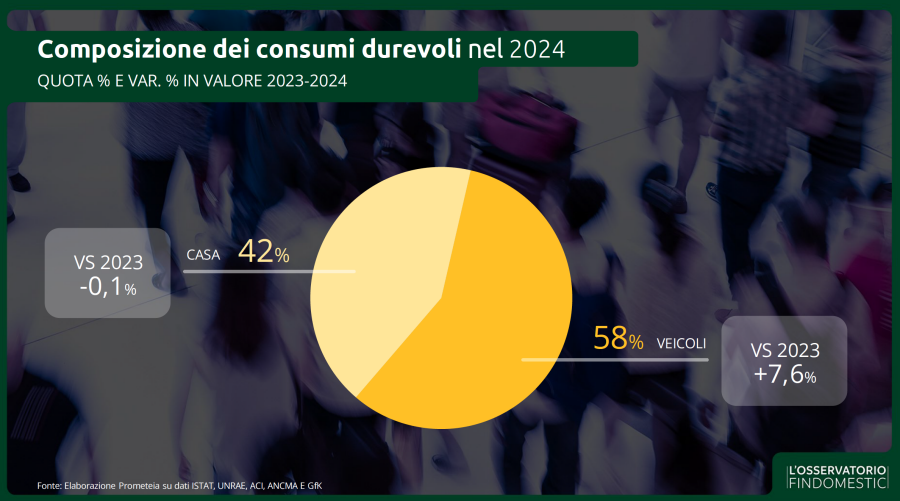

Nel contesto di stagnazione pressoché generalizzata dei consumi fanno eccezione i beni durevoli, che crescono più degli altri mercati e chiuderanno il 2024 a quota +4,2%, raggiungendo il valore record di 78,33 miliardi. Questa la stima dell’Osservatorio annuale dei consumi di Findomestic, realizzato dalla società di credito al consumo del Gruppo BNP Paribas in collaborazione con Prometeia. La performance è trainata dai risultati del comparto mobilità, in espansione del 7,6% nonostante il raffreddamento dei prezzi: il fatturato toccherà i 45,2 miliardi soprattutto grazie all’incremento del 9,6% in valore delle auto usate. Il settore dei beni per la casa, invece, dopo la flessione del 2023, rimarrà sostanzialmente invariato (-0,1%), attestandosi a 33,1 miliardi con il rialzo del 6,5% dei piccoli elettrodomestici e il consolidamento dell’1,6% dei grandi elettrodomestici che fanno da contrappeso ai lievi cali previsti nei mobili (-0,2%) e nella telefonia (-0,6%) e alle perdite più consistenti nell’elettronica di consumo (-4,1%) e nell’information technology (-4,4%).

Volumi in espansione

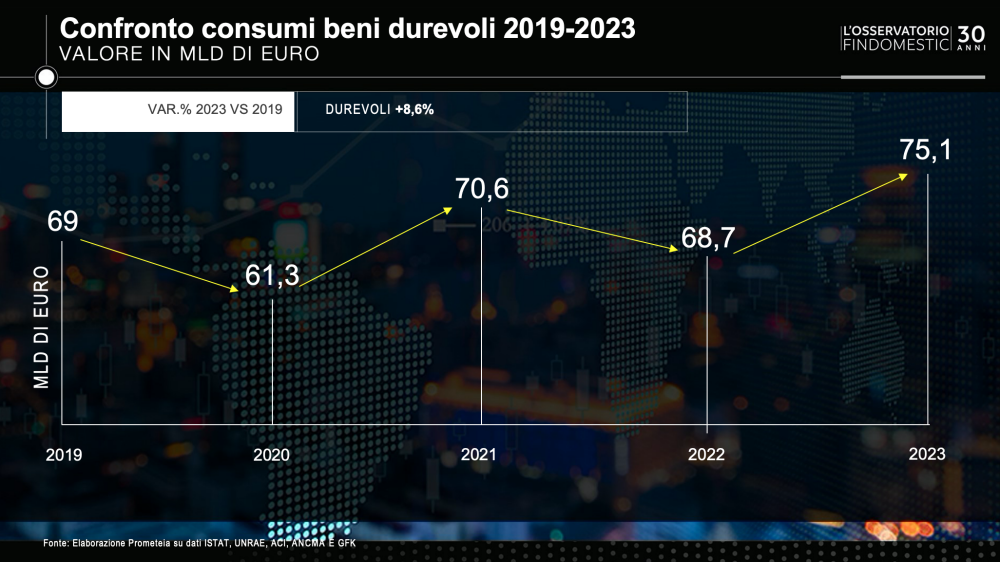

“Alla buona progressione che i durevoli hanno evidenziato negli ultimi due anni, in un contesto di incertezza e tensioni inflazionistiche, ha contribuito anche l’azione condotta dai player della grande distribuzione che hanno saputo intercettare le esigenze delle famiglie italiane accompagnandole nella fase di consulenza e di acquisto – commenta Marco Tarantola, Amministratore Delegato e Direttore Generale di Findomestic Banca –. Il Responsabile dell’Osservatorio Findomestic, Claudio Bardazzi, aggiunge: “In cinque anni, dal 2019 a oggi, il mercato dei durevoli vale quasi 10 miliardi di euro in più. I volumi non sono ancora tornati ai livelli pre-Covid ma si spende di più e questo è dovuto in gran parte all’inflazione, in piccola parte al crescente orientamento delle famiglie ad acquistare beni di maggiore qualità. La crescita degli ultimi dodici mesi beneficia della spinta degli incentivi statali, pur con effetti limitati dal clima di incertezza economica che colpisce le famiglie italiane, come evidenziano le nostre rilevazioni mensili: per oltre il 60% di loro l’inflazione resta oggi la prima preoccupazione, il 55% non riesce a risparmiare nulla a fine mese e oltre 4 nuclei familiari su 10 lamentano una situazione economica molto o abbastanza problematica. In questo clima di incertezza i consumatori restano prudenti e orientati al rinvio degli acquisti importanti”.

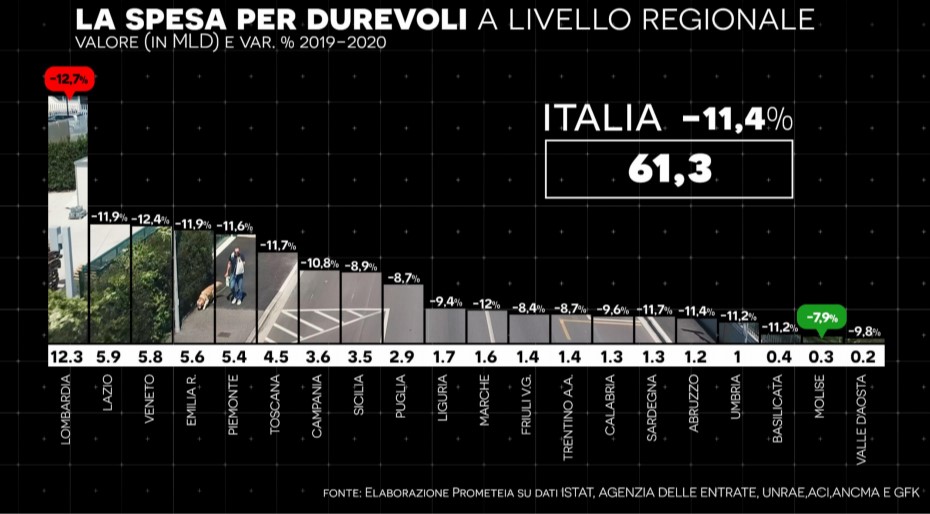

La classifica delle regioni

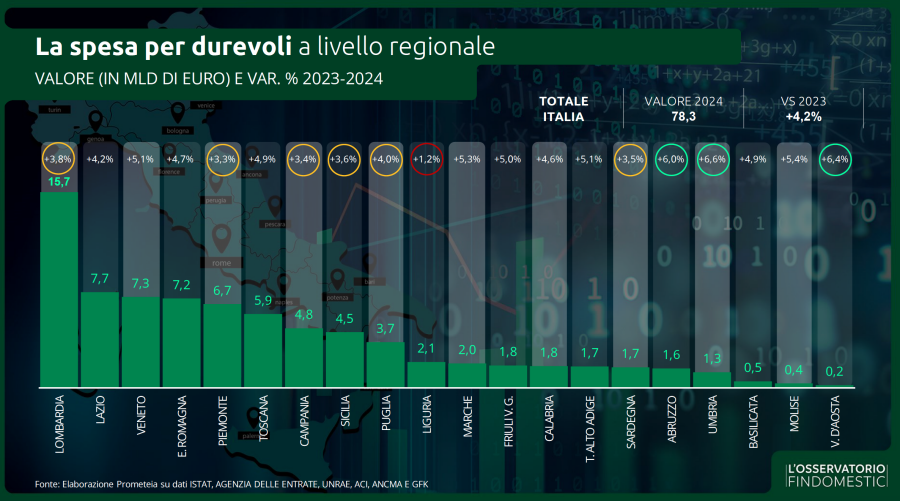

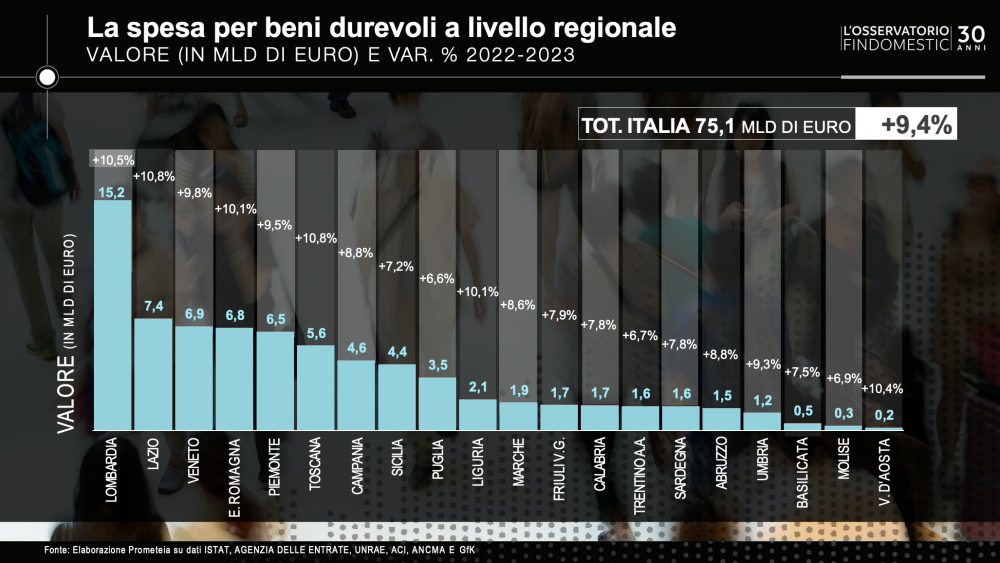

Le regioni in cui si rilevano gli incrementi più marcati della spesa in durevoli sono Umbria (+6,6% per 1,3 miliardi totali), Valle d’Aosta (+6,4% per 200 milioni) e Abruzzo (+6% per 1,6 miliardi), mentre le crescite più contenute si registrano in Liguria (+1,2% per 2,1 miliardi), Piemonte (+3,3% per 6,7 miliardi) e Campania (+3,4% per 4,8 miliardi). Guardando ai dati in valore assoluto, la Lombardia vale il 20% del mercato complessivo dei beni durevoli con un giro d’affari di 15,7 miliardi (+3,8%), oltre il doppio rispetto a quelli del Lazio, secondo con 7,7 miliardi (+4,2%), e del Veneto, terzo con 7,3 miliardi (+5,1%). La spesa media per famiglia calcolata dall’Osservatorio Findomestic, giunto alla trentunesima edizione, è di 2.955 euro, in aumento del 3,8% rispetto al 2023. Il valore più elevato si registra in Piemonte con 3.601 euro; al secondo e terzo posto si collocano le famiglie di Valle d’Aosta e Lombardia rispettivamente con 3.558 e 3.536 euro. In coda alla graduatoria, invece, la Sardegna con 2.138 euro, preceduta dalla Sicilia con 2.142 euro e dalla Calabria con 2.150 euro.

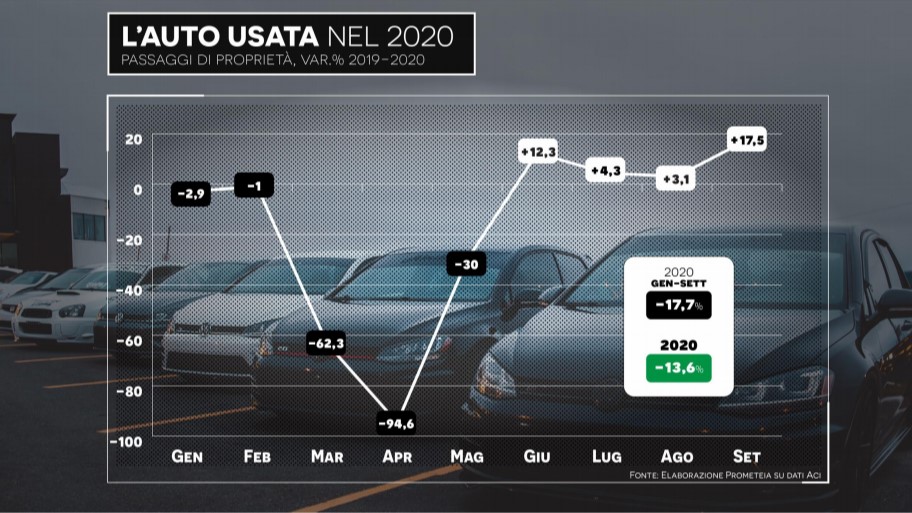

La mobilità

La spesa delle famiglie in auto nuove, in base alle stime dell’Osservatorio annuale Findomestic, a fine anno salirà a 18,1 miliardi, in accelerazione di un ulteriore 5,7% dopo l’incremento vicino al 20% del 2023. Un risultato che consente al mercato di portarsi quasi (-1,1%) al livello 2019 anche se le immatricolazioni, con la crescita stimata del 4,1%, si manterranno a -16% dal pre-Covid. “In sintesi, nel 2024 si è speso quasi quanto nel 2019 ma sono state acquistate molte meno auto” sottolinea Bardazzi. Il mercato dell’usato ‘allunga’ su quello del nuovo con un giro d’affari di 24,3 miliardi, frutto di un aumento del 7,9% dei volumi, che tornano sui livelli pre-pandemici (-0,2%), e del 9,6% in valore, che si porta a +23,9% rispetto al 2019. Il comparto delle due ruote sperimenta ancora una crescita in valore del 3,9% arrivando a sfiorare i 2,8 miliardi e portandosi addirittura a +55,7% rispetto al pre-Covid. “Le performance di auto usate e motoveicoli – sottolinea ancora Bardazzi – restituiscono la misura del crescente bisogno di mobilità, orientato però da una evidente propensione al risparmio”. Nel complesso, dopo i primi 10 mesi dell’anno, le immatricolazioni di automobili con alimentazioni alternative aumentano di 3 punti percentuali rispetto al 2023 in termini di rappresentatività sul totale, passando dal 53,6% al 56,7%. Tra queste le vetture elettrificate costituiscono oltre l’83% dell’immatricolato, mantenendo praticamente invariata la quota registrata nel 2023.

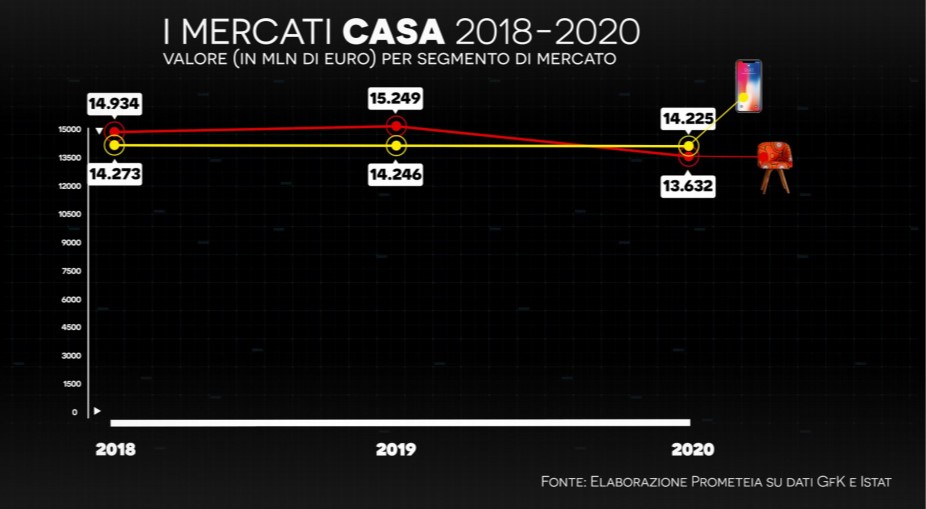

La casa

Secondo i dati dell’Osservatorio Findomestic per il settore casa, il fatturato dei mobili nel 2024 si mantiene sostanzialmente stabile a 17 miliardi (-0.2%), confermando una tendenza all’attenuazione dopo il rimbalzo del biennio 2021-22. Gli incentivi fiscali legati alle ristrutturazioni non bastano, dunque, ad allentare la cautela dei consumatori verso gli acquisti di importo elevato. Sul fronte dei canali distributivi, le vendite online di arredamento e home living mostrano un’evoluzione positiva del 12%: l’e-commerce tocca i 4,4 miliardi e arriva a rappresentare il 19% del fatturato retail del settore. Per i grandi elettrodomestici, la crescita dei volumi di vendita, a dispetto del calo dei prezzi, consente al mercato di registrare un incremento dell’1,6% con un consolidamento su livelli elevati, superiori ai 4,1 miliardi; a livello di prodotti, i risultati migliori riguardano le lavastoviglie (+4.1%), i piani cottura (+1.2%) e le asciugatrici (+1%). I piccoli elettrodomestici, dopo il calo del 2023, recuperano un trend di crescita (+6,5%) e sfiorano i 2,1 miliardi di euro. Rilevante il contributo di friggitrici (+30.2%), robot da cucina (+25.5%), mini-aspirapolvere (+16,6%), macchine per il caffè (+9%) e prodotti per la cura dei capelli (+7.8%). L’online evidenzia performance sostanzialmente allineate al canale fisico con una penetrazione del 36,6% del fatturato. L’elettronica di consumo, mercato rappresentato per l’84% dalle Tv, chiuderà il 2024 con un ulteriore calo del giro d’affari: la perdita del 4,1% stimata dall’Osservatorio Findomestic fa scivolare il mercato a 1,65 miliardi. “Dopo il forte deterioramento del 2023, la dinamica negativa è in fase di attenuazione. Sull’evoluzione del comparto continua a pesare il rimbalzo delle vendite del comparto video, dopo i picchi di crescita sostenuti dal passaggio al digitale e dai bonus tv/decoder conseguenti” osserva Bardazzi. Tra i prodotti spiccano per crescita gli amplificatori (+15.9%) e i ricevitori (+17.5%), segnalando un interesse in aumento delle famiglie verso la realizzazione di sistemi home theater.

La tecnologia

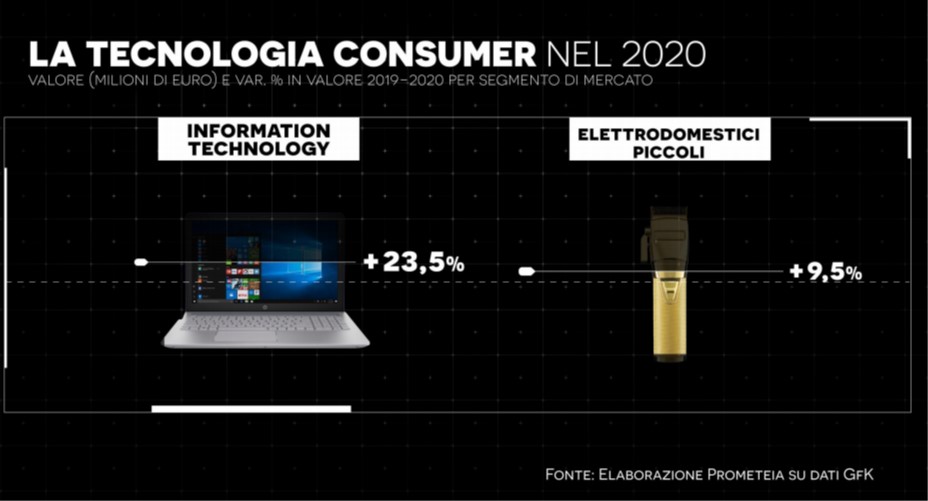

La telefonia si conferma il principale comparto della tecnologia consumer, mantenendosi su livelli stabili: nel 2024, in base alle proiezioni dell’Osservatorio Findomestic, il fatturato resta sopra quota 6 miliardi con uno slittamento dello 0,6%. L’evoluzione del mercato è condizionata dalla contrazione dell’1,4% della performance degli smartphone, che rappresentano circa l’84% del giro d’affari della telefonia; la riduzione dei prezzi (-3,9%) sta comunque sostenendo una progressiva ripresa dei volumi di vendita. In media nel 2024 il canale online incide per il 21,7% sul valore del comparto. L’information technology continua a far registrare una flessione marcata dopo il boom del biennio 2020-21: la spesa delle famiglie retrocede a 2,15 miliardi con un calo del 4,4%. “La pesante perdita dell’8,4% nelle vendite di pc, segmento che vale il 36% del mercato, spinge al ribasso la traiettoria dell’IT – commenta Bardazzi. Riprendono quota, al contrario, gli acquisiti di tablet (+3,6%) e di monitor (+5.3%), mentre prosegue la crescita di prodotti di nicchia come le visual cam (+4.6%) e soprattutto gli assistenti vocali (+15.4%)”. L’on line, infine, conferma un ruolo rilevante nel mercato mostrando un consolidamento sui livelli raggiunti (oltre il 30%).

Si può dire definitivamente archiviata la stagione del superbonus: come rilevato dall’Osservatorio Findomestic, nel mondo “casa” solo il segmento delle caldaie a biomassa mantiene un trend positivo delle intenzioni d’acquisto (+16%). Al contrario registrano flessioni sensibili ristrutturazioni (-6,7%), mobili (-6,8%), isolamento termico (-8,2%), infissi (-15%) e flessioni ancora più marcate gli impianti fotovoltaici termici (-22,4%) e le pompe di calore (-23,2%). I grandi elettrodomestici rimangono, invece, sugli stessi livelli di luglio, a differenza dei piccoli che calano del -5%. La propensione all’acquisto di auto nuove nei prossimi tre mesi scende del -12,8%, mentre il mercato dell’usato è in linea con luglio.

Si può dire definitivamente archiviata la stagione del superbonus: come rilevato dall’Osservatorio Findomestic, nel mondo “casa” solo il segmento delle caldaie a biomassa mantiene un trend positivo delle intenzioni d’acquisto (+16%). Al contrario registrano flessioni sensibili ristrutturazioni (-6,7%), mobili (-6,8%), isolamento termico (-8,2%), infissi (-15%) e flessioni ancora più marcate gli impianti fotovoltaici termici (-22,4%) e le pompe di calore (-23,2%). I grandi elettrodomestici rimangono, invece, sugli stessi livelli di luglio, a differenza dei piccoli che calano del -5%. La propensione all’acquisto di auto nuove nei prossimi tre mesi scende del -12,8%, mentre il mercato dell’usato è in linea con luglio.

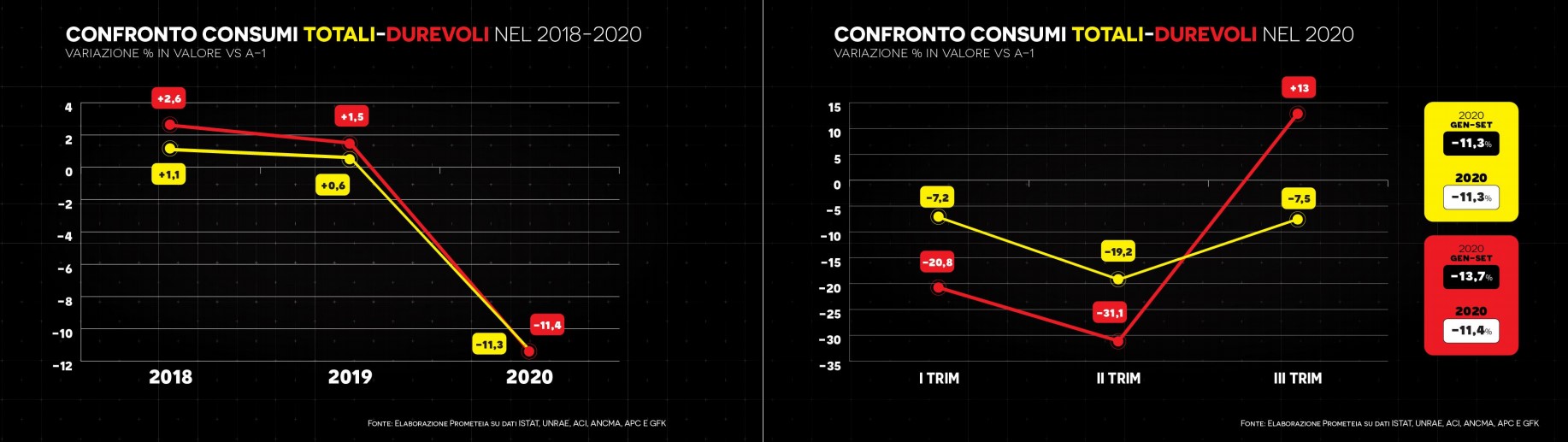

«Si interrompe così la dinamica positiva che durava da sei anni consecutivi – commenta Claudio Bardazzi, responsabile dell’Osservatorio Findomestic -. L’andamento dei consumi riflette i cambiamenti radicali innescati dall’emergenza sanitaria. L’esplosione dello smart working e della didattica digitale integrata ha restituito centralità alla dimensione familiare, orientando il lifestyle verso la funzionalità, la sicurezza e il comfort degli ambienti domestici. Lo spiegano chiaramente due dati: il +30% dei congelatori e il +37% dei wine cabinet. La casa diventa, al contempo, un rifugio e uno spazio sempre più votato al benessere».

«Si interrompe così la dinamica positiva che durava da sei anni consecutivi – commenta Claudio Bardazzi, responsabile dell’Osservatorio Findomestic -. L’andamento dei consumi riflette i cambiamenti radicali innescati dall’emergenza sanitaria. L’esplosione dello smart working e della didattica digitale integrata ha restituito centralità alla dimensione familiare, orientando il lifestyle verso la funzionalità, la sicurezza e il comfort degli ambienti domestici. Lo spiegano chiaramente due dati: il +30% dei congelatori e il +37% dei wine cabinet. La casa diventa, al contempo, un rifugio e uno spazio sempre più votato al benessere».