Saikebon, brand di noodles istantanei di Star, annuncia una nuova collaborazione con la rapper Anna. L’iniziativa è presentata come un invito a vivere uno stile di vita senza compromessi, con massima libertà di espressione, e all’inno di “Total Baddie, Zero Sbatti”. L’obiettivo della campagna è trasmettere alla Gen Z il messaggio di #TakeEatEasy del brand attraverso contenuti che parlano la loro lingua. Il riferimento è a “Vera Baddie”, primo album in studio di Anna, e al singolo “Vieni dalla Baddie”, entrambi pubblicato nel 2024. Il termine deriva da “bad”, cattivo, ma nello slang Usa non ha un’accezione negativa. E nemmeno un corrispettivo esatto in italiano, tanto che la stessa Anna, in un’intervista all’Ansa, lo aveva definito in maniera articolata “Essere una baddie significa essere una giovane ragazza forte, sicura di sé, determinata, coraggiosa nelle proprie scelte, dolce. Una tipa tosta che non perde mai di vista i propri obiettivi”.

SPOT E CONCORSO SUI PRODOTTI DELLA GAMMA La campagna, in questa prima fase, si svilupperà su diversi touchpoint: fino al 1° novembre su Tv, radio, digital e social (Instagram, TikTok e Spotify) sarà on air lo spot in cui Anna apre le porte del suo camerino mentre gusta un Saikebon e dà voce al payoff “Total Baddie, Zero Sbatti”, sulle note della sua hit “Désolée”. Durerà invece fino al 30 novembre il concorso che nei punti vendita coinvolge tutti i prodotti Saikebon, con in palio il merchandising di Anna e la possibilità di partecipare all’estrazione finale per 5 shopping card ognuna del valore di 1.000 euro. “Saikebon ha rivoluzionato il mercato – commenta Francesca Sansò, Marketing Director di Star – inventando nuovi rituali e dando vita alla categoria dei noodles istantanei in Italia. Oggi, con Anna, il brand compie un ulteriore passo: va oltre il ruolo tradizionale del prodotto per entrare nella cultura pop, mantenendo intatto il suo spirito originale. ‘Total Baddie, Zero Sbatti’ non è solo una campagna, ma un invito a sentirsi parte di una community autentica, dove ci si racconta senza filtri e senza compromessi”. La collaborazione tra il brand e l’artista proseguirà anche nei primi mesi del 2026. Il progetto è stato ideato e sviluppato da Kiwi, unit creativa di Uniting Group, in sinergia con Flu, altra sigla del gruppo focalizzata sull’influencer marketing.

Davvero l’Italia non è un Paese per giovani? O forse sono i nuovi scenari dei consumatori del futuro a risultare inediti, sfuggenti e per questo di difficile interpretazione? Gli 848mila shopper della Generazione Z (i nati tra il 1997 e il 2012) fanno la spesa meno volte all’anno (in media 150 volte, a fronte di una frequenza nazionale di 198) contenendo il valore dello scontrino ancora di più degli altri acquirenti (21 euro contro 22), a testimonianza di una grande attenzione al portafoglio. Sebbene non si tratti di un pubblico alto-spendente e di facile lettura a causa di uno stile di vita più complesso che predilige i consumi fuori casa, gli operatori guardano con grande interesse a questa fascia che si affaccia ora al mercato e che anticipa i trend dell’immediato futuro: i decisori d’acquisto della Gen Z sono attenti al proprio aspetto, al benessere fisico e all’entertainment (risultano superiori alla media nazionale i frequentatori di spa & ristoranti, ma anche gli sportivi) e si rivelano un target esplorativo rivolto a prodotti che contengono “promesse” salutistiche o legate a sostenibilità ambientale e equità sociale, senza disdegnare le novità e i cibi etnici.

NEL SEGNO DELLA DISCONTINUITÀ Ma chi sono questi nuovi consumatori? La ricerca “Gen Z & Health, come cambia il carrello della spesa” di YouGov, che si basa su uno shopper panel di 15.000 famiglie rappresentative della totalità delle famiglie italiane (26 milioni), ha fotografato le principali caratteristiche e le abitudini della Generazione Z. Gli scenari che emergono – presentati durante il talk “Gen Z & Health – come cambia il carrello della spesa” realizzato da Gruppo Food nel corso di TuttoFood Milano – appaiono inediti soprattutto nell’ambito della gestione finanziaria, caratterizzata dal frequente utilizzo del mobile banking (4 o più volte la settimana per il 34% dei giovani, contro il 28% delle generazioni più anziane), delle transazioni online tramite carta di credito (39% vs. 30%) o dei pagamenti in negozio tramite app (22% vs. 13%). Discontinuità anche per quanto riguarda il tempo libero, con il gaming e i viaggi a imporsi come le occupazioni preferite: quasi due giovani su cinque (38%) viaggiano per svago almeno due-tre volte l’anno sebbene cerchino di far fronte a un budget limitato in più di un caso su due (55%), mentre uno su cinque (18%) dedica ai videogiochi più di 7 ore a settimana, utilizzando i videogames anche per socializzare (31%). Queste tendenze sono confermate e addirittura ulteriormente rafforzate dall’analisi dei decisori di acquisto, che si definiscono più maturi e indipendenti sulle questioni economiche: non a caso, il 53% si dichiara responsabile d’acquisto anche di prodotti finanziari (un indice di gran lunga superiore al 18% complessivo dei pari età) e il 46% preferisce avere più di un conto bancario (contro il 31% complessivo). Elementi di insicurezza invece appaiono dagli indicatori legati alla socialità, con il 55% dei responsabili acquisti che prediligono attività da svolgere in solitudine (contro il 48% dei loro coetanei), il 54% intrattenere gli ospiti in casa propria (vs. 47%) mentre il 49% di loro indica la serata perfetta quella tra le mura domestiche (43%). La Generazione Z si dichiara particolarmente attenta al proprio aspetto fisico (la rilevazione di YouGov restituisce un indice statisticamente superiore del 16% al target di riferimento) e, di conseguenza, più abituata a praticare sport o a frequentare spa. Un approccio edonistico che si declina anche nel recarsi in ristoranti (rispetto al totale l’indice della Gen Z è superiore alla media del 35%) e cinema (+26%), e nel preparare dolci come hobby (+15%) e che, al momento degli acquisti, si traduce inevitabilmente a preferire peculiari caratteristiche e comparti del largo consumo: l’attenzione al benessere del proprio corpo determina le performance migliori per i prodotti alto-proteici e quelli per la cura della persona, con indici superiori alla media rispettivamente del 41% e del 24%.

LE PREFERENZE D’ACQUISTO Come è lecito aspettarsi da un target giovane, la Gen Z è aperta alla sperimentazione, all’equità sociale e all’ambiente. La profilazione attitudinale “Paint a picture” di YouGov dimostra come, rispetto agli shopper più anziani, quelli di ultima generazione preferiscano cibi etnici (una media del +28% rispetto al totale), prodotti con packaging green (+24%) o equo-solidali (+22%) oppure referenze nuove (+20%) o scelte biologiche (+16%). Altri importanti fattori per gli acquisti sono considerati il servizio e la comodità, che indirizzano verso proposte veloci da preparare o sfiziosità golose all’insegna dell’indulgenza. Un atteggiamento che si ripercuote in ambito food & beverage, dove non stupisce che i responsabili d’acquisto della Gen Z spendano più del doppio della media nazionale in energy drink (223%), la categoria di gran lunga più performante seguita da specialità etniche (147%), cole (144%), cereali per la colazione (143%) e sughi pronti (141%). Una corrispondenza quasi esatta si ritrova anche tra le referenze che registrano una penetrazione superiore alla media, come Aperol Spritz (383%), Nutella Plant Based (198%), Monster Energy Drink (173%) o Kellogg’s Corn Flakes (161%). La cura della persona si dimostra una preoccupazione decisamente primaria rispetto a quella della casa: se confrontate con il totale degli shoppers, quattro delle cinque categorie in cima alla spesa della Generazione Z per valore relativo sono gli assorbenti interni (271%), i balsami per i capelli (192%), le creme solari (146%) e i deodoranti per la persona (143%).

IL CONTESTO EUROPEO È interessante verificare come gli atteggiamenti dei giovani italiani si inseriscano all’interno dello scenario più ampio che emerge dal whitepaper “Young shoppers in FMCG: What’s the deal?” realizzato da YouGov sulla base dei dati raccolti in 21 paesi europei. Dal punto di vista sociale, la Generazione Z ha sofferto più di tutte a causa della pandemia di COVID, continuando a crescere in una condizione di “perma-crisi” dovuta a fattori come l’insicurezza economica, la pressione sui sistemi sanitari pubblici e pensionistici, l’aumento dei disastri naturali e la crisi climatica che stanno influenzando lo stato mentale dei giovani: un terzo della Generazione Z in Europa considera i problemi di salute mentale come una delle principali preoccupazioni, livelli mai visti in altre generazioni (solo il 61% degli under 34 dichiara di star bene mentalmente, a fronte del 76% degli over 55). Essere “in forma” è quindi un obiettivo primario per molti giovani europei che si traduce in una routine attenta al benessere personale, che prevede il regolare esercizio fisico e una dieta povera di zuccheri, grassi e cibi processati (nel secondo trimestre 2024, la Gen Z ha speso complessivamente circa la metà dei Boomer per birra caffè e carne): i giovani acquirenti sono molto più sensibili agli ingredienti salutari, come le proteine, e ai cibi e alle bevande arricchiti. Se prendiamo come mercato di riferimento quello tedesco, ad esempio, i cosiddetti “health-actives” della Gen Z mostrano un indice di consumo del 355% di cibi proteici e del 253% di prodotti senza glutine. In Germania, la crescita dei segmenti salutari evidenzia una performance superiore alla media (con picchi di +25,1% dei frullati dietetici e proteici, 12,9% delle bevande energetiche e integratori e +12,9% per i senza zucchero) di quella dei beni di largo consumo (+3,9%).

IL RAPPORTO CON I BRAND I consumatori della Generazione Z devono gestire un budget ristretto, tuttavia più della metà dei giovani acquirenti in tutta Europa si sentono rassicurati dai marchi e preferirebbe comprare prodotti brandizzati (52%) – la percentuale più alta tra tutte le generazioni – dimostrandosi più propensa a pagare un prezzo più alto (46%, a fronte del 27% dei Boomers). Allo stesso tempo però, dovendo gestire la poca capacità di spesa, la maggioranza della Gen Z (56%) fa una chiara distinzione tra prodotti private label e brand. Quando si tratta di bisogni quotidiani come la cura personale e il cibo quotidiano (ad esempio i cereali per la colazione), i giovani acquirenti tendono a “scendere di categoria” e acquistare più spesso prodotti della marca privata. Ma cosa stimola la Generazione Z europea? Cinque sono le tendenze attualmente al centro dell’attenzione: ingredienti salutari, qualità e sicurezza dei prodotti, componenti naturali, contenimento dell’inflazione e risparmio economico. La salute è l’area in cui i marchi hanno colto l’opportunità di crescere e combattere contro la marca privata: nel 2024 a fronte di una crescita totale dei brand del 3,3%, nel segmento della salute l’incremento è del 9,3%. Per intercettare il pubblico europeo del futuro occorre fare i conti con i media online, dove si mostra estremamente ricettivo: il 65% della Gen Z trascorre più di un’ora al giorno e il 25% vorrebbe acquistare prodotti FMCG sui social media. Solo il 27% di questo pubblico dichiara di non comprare online generi di largo consumo, una percentuale simile (23%) di chi già utilizza la consegna flash: ancora una conferma di come le giovani generazioni siano guidate dalla comodità nelle loro decisioni di acquisto.

M-Cube, società che opera nelle soluzioni di In-Store Digital Engagement, ha stilato la lista dei 9 trend del retail che saranno più in voga per il 2023. Il cambiamento delle abitudini di acquisto sta interessando in maniera profonda il mondo retail, come dimostrano anche i risultati di un’indagine condotta da M-Cube In un universo in divenire come quello del retail, la consumer experience sta vivendo una profonda trasformazione e i brand si sono dovuti necessariamente adattare, dialogando con il consumatore in maniera completamente nuova. Per aiutare i brand a seguire le tendenze più efficaci, M-Cube ha stilato una lista delle nove tendenze che segneranno il mondo del retail nel 2023:

1. I brand daranno la priorità agli investimenti in negozio rispetto all’e-commerce La ricerca di M-Cube ha rilevato che il 67% dei marketer sta investendo in esperienze in negozio più coinvolgenti per attirare il consumatore a tornare a un engagement emotivo forte anche in-store. Nonostante l’e-commerce continuerà a ricoprire una buona fetta di mercato, i brand nel prossimo anno dovrebbero tornare a investire in esperienze sempre più coinvolgenti in negozio, che permettano di colpire il cliente a livello emozionale.

2. I consumatori sono sempre più affezionati alla privacy data dalle soluzioni digitali Il consumatore si è abituato all’alto livello di privacy che gli acquisti tramite canali e-commerce consentono di raggiungere: per questo utilizzano sempre di più soluzioni digitali in-store, tendenza che dovrebbe continuare a crescere, grazie a strategie in cui l’omnicanalità all’interno degli store diventa centrale. Infatti, la gestione sinergica dei vari punti touchpoint nei negozi con i device personali del cliente permette di ottimizzare l’esperienza d’acquisto del consumatore stesso. Con l’aumento dell’uso di soluzioni digitali, gli addetti vendita negli store dovranno capire come interagire con i device presenti: l’obiettivo sarà di ridefinire il ruolo del buyer e costruire così una nuova proposta di journey.

3. La tendenza principale non sarà solo shopping Sebbene la pandemia abbia accelerato il mercato dell’e-commerce, il lockdown ci ha insegnato una cosa: le persone amano l’interazione umana, l’essere connessioni e vivere esperienze da ricordare. Ecco perché, con la ripresa dell’esperienza in-store, i brand abbracceranno l’experience retail, che permetterà ai punti vendita di combinare musica, ristorazione e intrattenimento così da offrire al cliente un’esperienza indimenticabile da portarsi fino a casa.

4. I rivenditori online investiranno in negozi fisici Man mano che riprenderà piede l’importanza del negozio fisico, sempre più brand online investiranno nella creazione di spazi fisici. Un esempio di questa tendenza è quello di Amazon e dei suoi punti vendita Amazon Fresh, progettati per riflettere l’esperienza online e dove i clienti possono ritirare i loro prodotti, metterli nel “carrello virtuale” e uscire dal negozio senza dover pagare fisicamente. Un mondo simile a quello reale ma più sostenibile e non legato al denaro contante.

5. L’omnicanalità in negozio sarà cruciale Oggi il modello di business per la vendita al dettaglio è radicalmente cambiato rispetto soltanto a pochi anni fa: le aziende si stanno sempre più spostando da una strategia multicanale e crossmediale a una gestione integrata di tutte le informazioni, dei dati e dei comportamenti degli utenti che transitano dai diversi touchpoint. In questo modo, l’esperienza omnicanale – con al centro un consumatore interconnesso con tutti i touchpoint del negozio – consente alle aziende di personalizzare le esperienze per tutti i loro clienti e fornire loro un servizio qualitativamente molto alto.

Omnichannel management non significa semplicemente gestire le vendite in negozio e le vendite online, ma identificare le tecnologie più adatte ad abilitare nuove logiche di servizio e di offerta senza soluzioni di continuità tra canali fisici e canali digitali. Il tutto tracciando e monitorando ogni singola interazione per analizzare i feedback registrati e perfezionare sia l’offerta che la relazione. Solo così è possibile progettare al meglio le soluzioni di ingaggio e di fidelizzazione che garantiscono ai consumatori esperienze quanto più gratificanti, coerenti e rilevanti possibili, soprattutto se si vuole restare competitivi nella nuova normalità.

6. Uno scenario adattato alle esigenze della Gen-Z Per riportare la Gen-Z nei negozi fisici, i brand dovranno ricreare nel punto vendita un’esperienza più coinvolgente dato che il prodotto da solo non sarà più sufficiente per influenzare i clienti. Le generazioni più giovani sono native digitali e apprezzano la velocità e la convenienza delle offerte date dall’e-commerce. Per questo è fondamentale che i brand traspongano i vantaggi del mondo online ai negozi fisici e creino uno spazio dove ingaggiare la Gen-Z e avvicinarla al mondo del retail fisico.

7. I rivenditori esploreranno l’impatto dei Big Data e del Metaverso sulle esperienze dei clienti Man mano che il mondo fisico e quello digitale continueranno a interfacciarsi, i brand dovranno utilizzare sempre di più l’intelligenza artificiale per ottimizzare e personalizzare le esperienze dei propri clienti. Un rapporto di Accenture ha confermato che l’86% delle aziende si è adattato alla fine della pandemia ritrovando una nuova normalità in cui l’utilizzo di Intelligenza Artificiale, Big Data e Metaverso permetteranno di portare i brand in un mondo virtuale ma

8. L’inflazione renderà il consumatore sempre più attento ai costi Data la recessione che sta interessando l’economia a livello globale e quella del nostro Paese in particolare, i consumatori saranno sempre più attenti ai costi. Ne è specchio la flessione delle vendite retail che hanno registrato un calo dell’1,6% nell’agosto 2022. Per affrontare con successo questo scenario, i brand dovranno impegnarsi maggiormente sull’engagement dei clienti, trovando soluzioni che sappiano attirarli e incentivare gli acquisti di valore.

9. Musica la centro della brand identity nel punto vendita Per i brand diventerà sempre più cruciale trasmettere i propri valori e rafforzare la propria brand identity e per farlo sarà sempre più centrale il ruolo della musica, strumento di forte engagement per comunicare all’interno dei punti vendita in modo coinvolgente e immersivo.

Prosegue il percorso all’insegna dell’innovazione di prodotto di Eridania che, con il lancio della nuova brand extension “Torta Subito!”, inaugura una nuova visione di business e traccia uno spartiacque nella categoria dei preparati per dolci ready to eat, per modalità di preparazione ed esperienza di consumo.

Nata dalla storica e consolidata expertise ultracentenaria nel settore della dolcificazione e dal supporto del reparto R&D aziendale, la dolce new entry ad alto contenuto di servizio “Torta Subito!” è composta da tre referenze declinate nei gusti “Cioccolato – con gocce di cioccolato fondente”, “Carota – con gemme all’arancia”, e “Cocco e Banana – con gocce di cioccolato bianco”.

Pensata per soddisfare le aspettative di comodità, facilità e velocità di preparazione per occasioni di consumo sia in casa che fuoricasa richieste da un target giovane dinamico e smart, si tratta di torte monoporzione al cucchiaio in vasetto da cuocere direttamente in microonde – solo 2 minuti –, pronte subito con la sola aggiunta di acqua e da gustare ancora calde direttamente dalla confezione. Grazie alla sua brand promise che ben si sintetizza nel concept “un momento di dolcezza in 3 semplici gesti”, scendono in campo tre nuove referenze uniche nel suo genere, innovative per la categoria e che mettono al centro un forte elemento di gratificazione per permettere ai consumatori di vivere un’esperienza inedita, piena e soddisfacente.

“Credo fortemente nell’importanza di un approccio di business diversificato – ha commentato Alessio Bruschetta, Amministratore Delegato Eridania Italia. L’ingresso in altre categorie merceologiche consentirà a Eridania di lavorare per ottenere nuovi posizionamenti, accrescere le occasioni di visibilità e rafforzare ulteriormente la marca”.

La portabilità del prodotto, l’immagine accattivante e ricca di colori delle confezioni, rendono le referenze “Torta Subito!” ideali per momenti di consumo, da soli o in compagnia, in ogni momento della giornata, da snack mattutino a break pomeridiano, in casa per una pausa golosa dallo studio e in ufficio per concedersi uno spuntino spezzafame, fino a “momento di coccola” serale e per tutti coloro che ricercano nei prodotti pronti un “facilitatore” della propria routine quotidiana e hanno poco tempo da dedicare alla cucina. A semplificare l’esperienza di consumo e la lotta allo spreco i vasetti sostenibili monoporzione delle confezioni di carta certificata FSC proposti nel pratico formato 60gr già pronti all’uso. Dulcis in fundo, le tre novità di prodotto sono realizzate con farina di riso italiana, senza glutine, senza conservanti e senza coloranti artificiali.

“Grazie all’esperienza ultracentenaria della nostra azienda e la premiumness consolidata nel mondo della dolcificazione coniugata alla capacità di innovazione del nostri colleghi del reparto R&D, siamo riusciti a sviluppare ricette innovative – aggiunge Alice Roncagli, Brand Manager Eridania Italia – con l’ambizioso obiettivo sia di dare un nuovo impulso all’intera categoria merceologica dei preparati per dolci da scaffale, sia di intercettare le esigenze del target “need it now” sempre più iperconnesso e smart e che ricerca le medesime aspettative di comodità e velocità anche in cucina”.

Le generazioni non sono tutte uguali, specialmente nel modo di gestire il proprio denaro o di vivere i propri consumi. Ed anche tra due generazioni apparentemente simili – come la Generazione Y e la Generazione Zeta – qualche differenza c’è.

Un’analisi in merito, che parte dai numeri e offre un interessante spaccato di tipo sociologico, è stata effettuata dall’Ufficio Studi di HYPE, la soluzione di banking digitale che funziona attraverso un’app mobile.

Gestione del denaro digitale

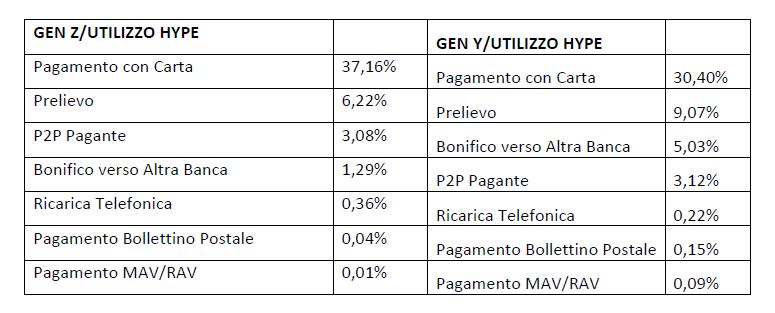

Primo dato significativo è la frequenza giornaliera di accesso all’app: 0,68 volte al giorno per i giovanissimi della Generazione Z e 0,57 volte per i Millennial: una differenza che pare infinitesimale, ma che in realtà rappresenta un chiaro indicatore di come i giovanissimi ricorrano con maggiore naturalezza alla propria mobile bank. Si tratta di un gesto sempre più frequente, anche se non ancora meccanico come, per esempio, il consultare Whatsapp, ma l’incremento nell’abitudine di utilizzo è netto.

I numeri evidenziano come HYPE sia ormai uno strumento utilizzato abitualmente per la gestione delle entrate tanto dalla Generazione Y, che lo utilizza anche per l’accredito dello stipendio (+214% il numero dei Clienti che ha accreditato il proprio stipendio su HYPE nel 2019 rispetto all’anno precedente), che dalla Generazione Z, i quali pur non avendo un’entrata fissa, presumibilmente ricorrono all’app per ricevere la «paghetta» dai propri genitori. Il 70% degli under 18 utilizza l’app per ricevere abitualmente denaro (l’8% delle transazioni totali di P2P ricevente di HYPE riguardano gli under 18).

Le principali voci di utilizzo di HYPE mostrano come entrambe le generazioni abbiano comportamenti simili (con una spiccata propensione all’utilizzo della soluzione come abituale strumento di pagamento) ma non identici.

Gli acquisti

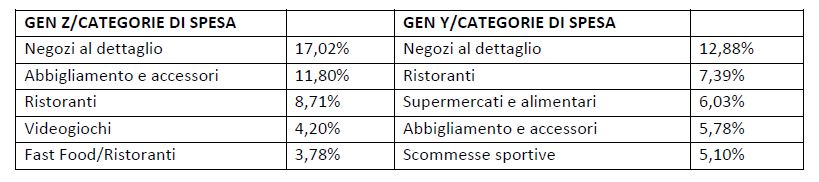

A far la parte del leone sono gli acquisti presso i negozi al dettaglio. Spicca l’importante peso specifico degli acquisti relativi ad abbigliamento ed accessori, che caratterizza maggiormente il cluster della Generazione Z (11,8% della spesa, rispetto a un più limitato 5,78% dei Millennials). Al secondo posto si posizionano gli acquisti relativi al food, che evidenziano una significativa differenza di comportamento tra generazioni: mentre i giovanissimi della Generazione Z mostrano una maggiore propensione al consumo di cibo fuori casa (spendono l’8,71% in ristoranti, il 3,78% in fast food), la Generazione Y sceglie sì in maniera significativa la ristorazione (7,39% ristoranti), ma bilanciata da un 6% di spesa per alimentari presso la grande distribuzione (la Generazione Z si ferma a 3,43%), segno della propensione al consumo di pasti preparati in casa.

Vedi alla voce risparmio

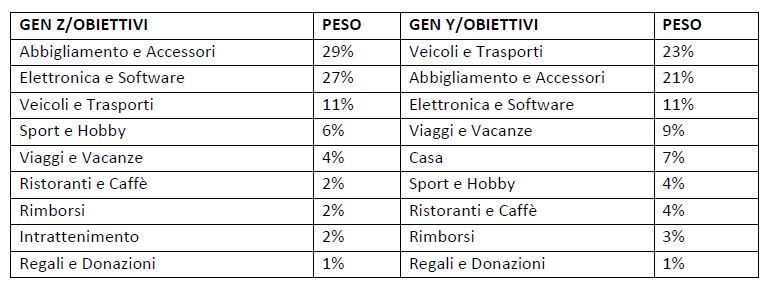

Una delle funzioni più utilizzate di HYPE, la cui analisi avvalora ancora di più le tendenze già evidenziate, è quella degli Obiettivi, il “salvadanaio virtuale” che consente l’accantonamento progressivo di cifre destinate ad una finalità preimpostata.

Emergono come diametralmente opposte, tra i due target, le finalità legate agli accantonamenti a medio termine: per la Generazione Z, il principale obiettivo di risparmio riguarda l’acquisto di prodotti elettronici o software, quindi un investimento sul patrimonio tecnologico personale, mentre i Millennial sono più orientati verso il consumo “analogico”, presentando come principale voce di risparmio la categoria “Veicoli e trasporti”, con un peso relativamente significativo anche della voce “Viaggi e Vacanze”.

«Le giovanissime generazioni confermano – anche per quanto riguardo le scelte di utilizzo del denaro– quella tendenza ormai acquisita all’online», conferma Antonio Valitutti, General Manager di HYPE «ovvero al comprendere nella sfera del digitale anche le proprie passioni e relazioni quotidiane».

Metodologia

L’analisi ha comparato i dati relativi all’utilizzo di HYPE nella gestione del denaro e negli acquisti di beni e servizi relativamente ai due cluster di clienti appartenenti all’oltre milione di clienti attivi: gli oltre 70mila clienti under 18 (HYPE dà infatti la possibilità di aprire un conto a partire dai 12 anni), e gli oltre 500mila appartenenti alla Generazione Y (o Millennial, i nati tra il 1981 e il 1996).

Rappresenta l’11% della popolazione italiana e sarà questa generazione a dar voce ai consumatori del futuro (e già anche un po’ del presente).

Si rivela digital, social, iperconnessa ma anche inclusiva, concreta e – alla faccia degli stereotipi – con una vita anche off-line.

Ecco alcune delle evidenze emerse dalla ricerca “Generazione Z: un futuro che guarda al passato” commissionata da BNP Paribas Cardif, e condotta dall’istituto di ricerca AstraRicerche. Un viaggio attraverso gli occhi dei 14-24enni, per indagare il loro rapporto con la sfera sociale, la tecnologia, l’informazione, le abitudini di consumo, la mobilità, il tempo libero, il lavoro e le aspettative sul futuro.

Valori

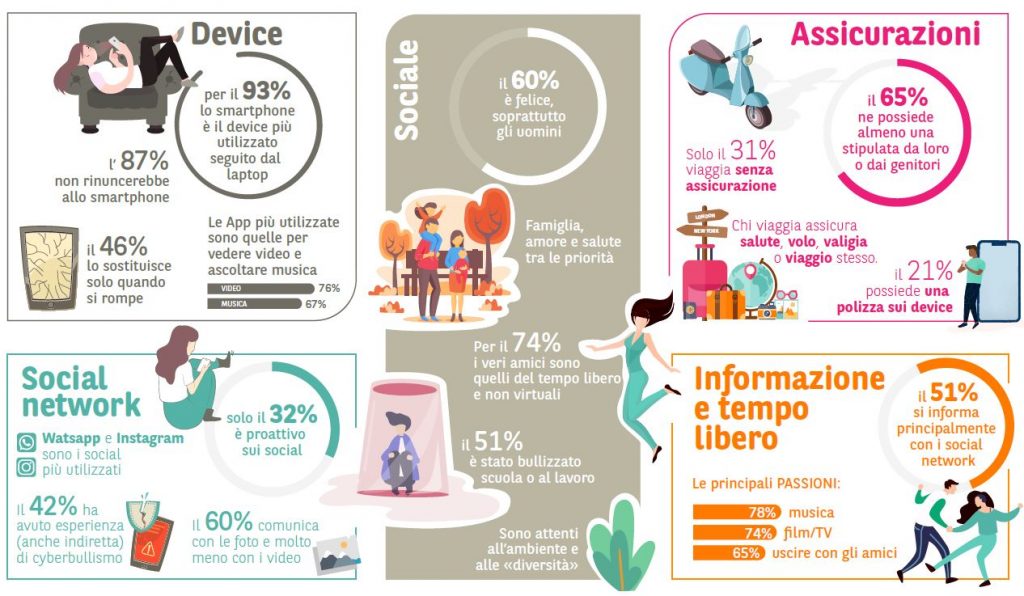

Una cosa è certa: non prevalgono le logiche virtuali. Sono piuttosto i valori autentici a contare veramente, quelli della famiglia e delle amicizie che, sorprendentemente, non sono quelle digitali, indicate solo dal 26%. Gli amici veri sono le persone che si frequentano durante il tempo libero (74%), i compagni di scuola o i colleghi di lavoro (58%) e solo in misura minore le persone conosciute sui social e poi frequentate nella vita reale (37%).

Le cose veramente importanti? Stare bene con se stessi (84%) e fisicamente (82%), e avere il supporto della famiglia (80%). Al contrario (e a sorpresa) la fama, il successo, l’essere leader o influencer contano davvero pochissimo. A conferma di questo dato, tra le priorità dei centellians risultano ancora una volta la famiglia (per il 56%), l’amore (47%) e la salute (42%), meno la scuola e il lavoro. I loro veri modelli di riferimento sono quelli tradizionali, come i genitori (55%) e gli amici (44%), mentre tra gli estranei, i personaggi dello spettacolo (35%) e gli sportivi (30%) superano di gran lunga i nuovi potenziali punti di riferimento come chef (19%), blogger (21%) e influencer (23%).

Pongono una grande attenzione verso la raccolta differenziata (66%) e sono attenti agli sprechi (60%), anche se mancano un po’ sul fronte della proattività, come nell’attività di volontariato (la pratica solo il 25%).

Device

In merito all’universo digitale i dati emersi confermano il pensiero diffuso, con gli smartphone che trionfano tra i device più utilizzati (93%) e irrinunciabili (87%), anche se non vengono sostituiti così di frequente, considerando che il 46% lo cambia solo se necessario. Unica vera alternativa allo smartphone è il laptop (per il 75%). Tra le app maggiormente utilizzate svettano quelle per vedere video (76%), ascoltare musica (67%) e fare acquisti (63%).

WhatsApp, in assoluto (89%), e Instagram (82%) sono, come previsto, i social più utilizzati e irrinunciabili, con Facebook che si ferma al 72% e Tik Tok che raggiunge il 10%. Comunicano prevalentemente con le immagini (il 60% interagisce attraverso foto) che superano di gran lunga i video (6%).

Tempo libero

Nel tempo libero ascoltare musica è la prima grande passione dei giovanissimi (78%), che amano viverla anche in maniera esperienziale preferendo i concerti alla discoteca (solo il 31%). Seguono le serie e i film visti in tv o tramite altri devices (74%), e il tempo trascorso con gli amici, sia uscendo con loro (65%) sia chattando a distanza (65%). Il cinema resta un piacevole passatempo (49%), così come leggere un buon libro (45%).

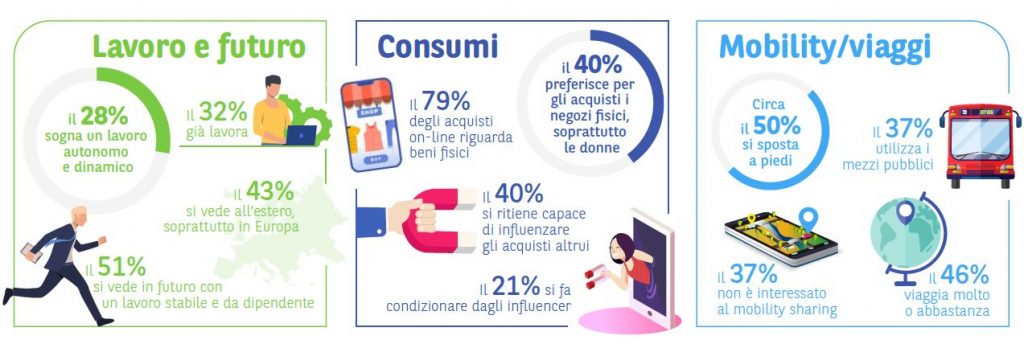

Attività lavorativa

Il 32% già lavora, ma se più della metà si vede con un lavoro stabile e da dipendente, quasi tre su dieci si rivelano particolarmente intraprendenti, sognando un lavoro autonomo e dinamico (28%), come avviare una start-up o una carriera da freelance. Ma il dato “allarmante” è che solo il 57% pensa di restare nel Bel Paese, mentre il 30% si immagina in Europa e il 13% addirittura in un altro continente. Una vera fuga di cervelli.

Consumi

A sorpresa i negozi fisici (40%) vincono sugli acquisti on-line (34%), confermando l’importanza del fattore esperienziale anche negli acquisti. Ma in questo caso il genere conta, poiché le donne preferiscono in assoluto il negozio mentre gli uomini l’on-line. A livello generale si acquistano più beni fisici (79%) che servizi (54%).

Per gli acquisti si fanno consigliare da amici e familiari, forse perché i veri influencer del futuro sono loro anziché quelli della rete come probabilmente ci si sarebbe aspettati?

Curiosi di conoscere il mondo, viaggiare è per loro un’esperienza diffusa (per il 46%), mentre sul fronte mobilità, i giovani si spostano prevalentemente in auto (51%), a piedi (50%) e con i mezzi pubblici (37%), ma il mobility sharing è per il momento una realtà a cui sono poco interessati.

Isabella Fumagalli

“L’ascolto è il primo strumento che abbiamo per rispondere in maniera efficace ai cambiamenti sociali con soluzioni sempre più accessibili e orientate alle persone. Dopo Millenials e Over 65 ci interessava comprendere la Generazione Z che rappresenta il target del futuro – afferma Isabella Fumagalli, Head of Territory for Insurance in Italy di BNP Paribas Cardif – “Ci siamo trovati di fronte a dei giovanissimi nativi digitali concreti e con le idee chiare, dove il mondo virtuale è una ‘normalità’ che non soppianta i valori tradizionali, come la famiglia e gli amici, e quelli nuovi, come l’inclusione e la sostenibilità. La nostra sfida sarà di offrire loro prodotti innovativi e nuovi modelli di servizio in una logica digitale che tenga sempre conto della componente esperienziale e dell’impatto sociale positivo.”

Modalità della ricerca

“Generazione Z: un futuro che guarda al passato” è stata commissionata da BNP Paribas Cardif e condotta dall’istituto di ricerca AstraRicerche. La survey è stata realizzata nel mese di marzo 2019 e condotta su un campione della popolazione compresa tra 14 e 24 anni tramite 1.023 interviste con il metodo C.A.W.I. (Computer Aided Web Interviewing). Il campione è stato suddiviso per Genere – Donne (48%) e Uomini (52%), Età – 14-18 (45%) e 19-24 (55%) e Area geografica – Nord-Ovest (25%), Nord-Est (18%), Centro (23%), Sud (34%).

We use cookies to ensure that we give you the best experience on our website. If you continue to use this site we will assume that you are happy with it.Ok

3. La tendenza principale non sarà solo shopping

3. La tendenza principale non sarà solo shopping 6. Uno scenario adattato alle esigenze della Gen-Z

6. Uno scenario adattato alle esigenze della Gen-Z

Nata dalla storica e consolidata expertise ultracentenaria nel settore della dolcificazione e dal supporto del reparto R&D aziendale, la dolce new entry ad alto contenuto di servizio “Torta Subito!” è composta da tre referenze declinate nei gusti “Cioccolato – con gocce di cioccolato fondente”, “Carota – con gemme all’arancia”, e “Cocco e Banana – con gocce di cioccolato bianco”.

Nata dalla storica e consolidata expertise ultracentenaria nel settore della dolcificazione e dal supporto del reparto R&D aziendale, la dolce new entry ad alto contenuto di servizio “Torta Subito!” è composta da tre referenze declinate nei gusti “Cioccolato – con gocce di cioccolato fondente”, “Carota – con gemme all’arancia”, e “Cocco e Banana – con gocce di cioccolato bianco”. La portabilità del prodotto, l’immagine accattivante e ricca di colori delle confezioni, rendono le referenze “Torta Subito!” ideali per momenti di consumo, da soli o in compagnia, in ogni momento della giornata, da snack mattutino a break pomeridiano, in casa per una pausa golosa dallo studio e in ufficio per concedersi uno spuntino spezzafame, fino a “momento di coccola” serale e per tutti coloro che ricercano nei prodotti pronti un “facilitatore” della propria routine quotidiana e hanno poco tempo da dedicare alla cucina. A semplificare l’esperienza di consumo e la lotta allo spreco i vasetti sostenibili monoporzione delle confezioni di carta certificata FSC proposti nel pratico formato 60gr già pronti all’uso. Dulcis in fundo, le tre novità di prodotto sono realizzate con farina di riso italiana, senza glutine, senza conservanti e senza coloranti artificiali.

La portabilità del prodotto, l’immagine accattivante e ricca di colori delle confezioni, rendono le referenze “Torta Subito!” ideali per momenti di consumo, da soli o in compagnia, in ogni momento della giornata, da snack mattutino a break pomeridiano, in casa per una pausa golosa dallo studio e in ufficio per concedersi uno spuntino spezzafame, fino a “momento di coccola” serale e per tutti coloro che ricercano nei prodotti pronti un “facilitatore” della propria routine quotidiana e hanno poco tempo da dedicare alla cucina. A semplificare l’esperienza di consumo e la lotta allo spreco i vasetti sostenibili monoporzione delle confezioni di carta certificata FSC proposti nel pratico formato 60gr già pronti all’uso. Dulcis in fundo, le tre novità di prodotto sono realizzate con farina di riso italiana, senza glutine, senza conservanti e senza coloranti artificiali.