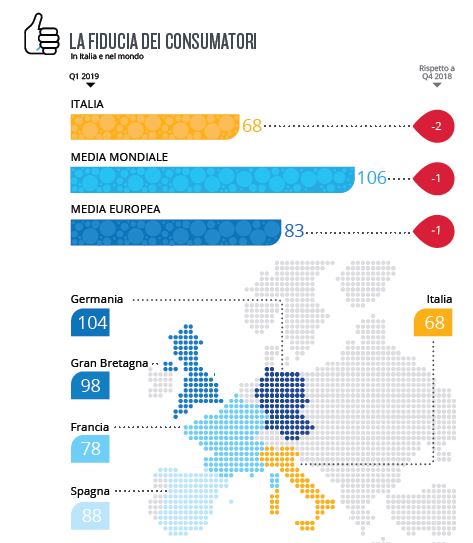

Quanto ci crede il mondo? E quanto è confidene nel futuro? Stando alla Conference Board® Global Consumer Confidence™ Survey svolta in collaborazione con Nielsen emerge che nel primo trimestre del 2019 la fiducia dei consumatori italiani si stabilizza a quota 68 punti, -2 rispetto al trimestre precedente e +2 rispetto allo stesso periodo del 2018.

Se quella mondiale e del continente europeo risultano in lieve calo su base trimestrale(-1 punto, da 107 a 106, la prima, -1 punto, da 84 a 83, la seconda), l’Eurozona è invece stabile. Vede infatti una netta ripresa dell’indice in Francia (+8 punti, quota 72, ne aveva persi 13 durante il periodo gilets jaunes) e un calo di 6 punti in Spagna, che è ora a quota 88. Rimangono fermi rispettivamente a 104 e 98 Germania e Regno Unito.

“L’ultimo aggiornamento della Consumer Confidence Survey denota una sostanziale stabilità in tutta Europa, con l’Italia in calo fisiologico dopo le performance più che positive del 2018 – dichiara Laurent Zeller, Presidente e AD di Nielsen Italia – Il valore che il largo consumo crea per il PIL esprime la crescente centralità della domanda di benessere e servizio nei consumi quotidiani degli italiani, e si riscontra nell’andamento

positivo dei fatturati della GDO, che inizia l’anno con un +2,0% su base tendenziale.”

La mappa delle opinioni

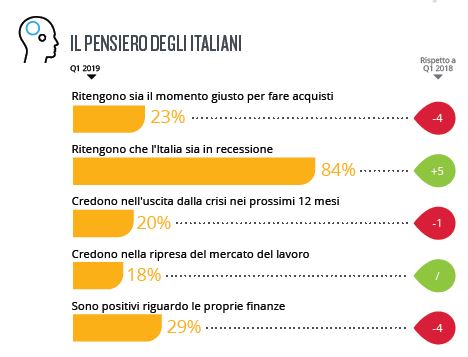

Diminuisce di 4 punti la percentuale di chi pensa si il momento giusto per fare acquisti (ci attestiamo infatti, al 23%), a questo dato fanno da pendant l’aumento di chi crede il Paese in recessione (84%, +5pp) e il calo di chi si dichiara ottimista sulle proprie finanze (29%, -4pp). Pressoché invariato, invece, il numero di persone che credono che si uscirà dalla recessione nei prossimi 12 mesi (20% vs. 21% nel trimestre precedente) e di coloro che credono nella ripresa del mercato del lavoro (fermo al 18%).

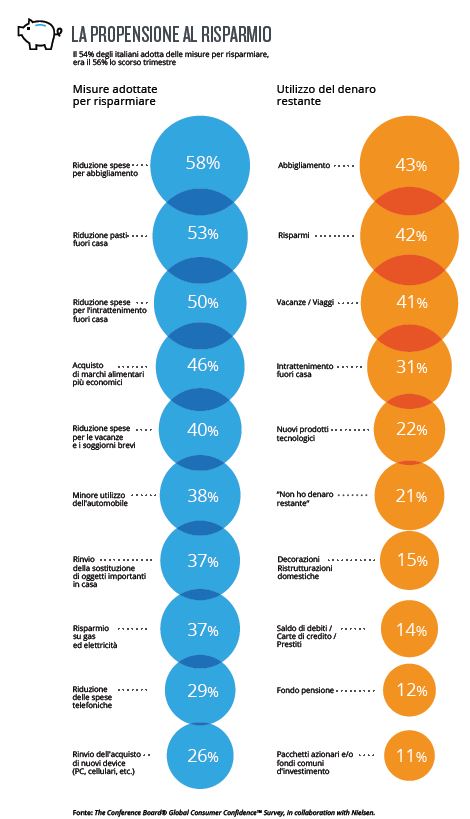

Questo mood spiega bene il fatto che, una volta coperte le spese essenziali (bollette, rate del mutuo, affitti, etc.) e accantonati i risparmi, calano gli italiani che indicano preferenze d’acquisto espresse tra le voci “extra”.

A questo punto – verrebbe da dire – si risparmia di più. E invece no: diminuisce, infatti, la percentuale di italiani che adottano misure per risparmiare: sono il 54%, -2pp rispetto al trimestre precedente, ma cambiano le principali voci di riduzione delle spese: aumenta chi risparmia sul vestiario (che è indicato come possibile taglio dal 58% dei rispondenti, vs. 54% di fine 2018, anche se permane in testa alla classifca dei prodotti più acquistati) e cala chi risparmia sui pasti fuori casa (53% vs. 59% di fine 2018) e sull’intrattenimento fuori casa (50% vs. 56% di fine 2018).

Le paure

L’analisi di Nielsen prende anche in considerazione le principali preoccupazioni degli italiani. In prima posizione c’è sempre il posto di lavoro (indicata dal 16% dei rispondenti, in calo di -2pp vs. trimestre precedente). Seguono le preoccupazioni per l’economia nazionale (13%, in lieve calo) e per la stabilità politica (8%, in aumento di +4pp). Si riducono le apprensioni relative a salute (7%) ma aumentano lievemente quelle legate ai debiti (8%) e all’immigrazione (6%).

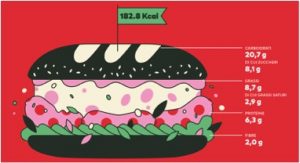

Dall’analisi è emerso che, tra giugno 2017 e giugno 2018, il carrello della spesa degli italiani è diventato più nutriente: l’apporto calorico medio è salito del +0,2%, arrivando a 182,8 calorie per 100 g/ml. Il nuovo mix di acquisti alimentari degli italiani, con l’aumento degli acquisti di alcuni prodotti a maggior tenore di grassi e con un più alto apporto calorico, ha avuto come effetto l’aumento dell’incidenza sul metaprodotto Immagino di alcune componenti percepite come positive (come fibre e proteine) e di quelle energetiche (come i lipidi) ma anche il calo di quelle considerate più critiche (come carboidrati e zuccheri).

Dall’analisi è emerso che, tra giugno 2017 e giugno 2018, il carrello della spesa degli italiani è diventato più nutriente: l’apporto calorico medio è salito del +0,2%, arrivando a 182,8 calorie per 100 g/ml. Il nuovo mix di acquisti alimentari degli italiani, con l’aumento degli acquisti di alcuni prodotti a maggior tenore di grassi e con un più alto apporto calorico, ha avuto come effetto l’aumento dell’incidenza sul metaprodotto Immagino di alcune componenti percepite come positive (come fibre e proteine) e di quelle energetiche (come i lipidi) ma anche il calo di quelle considerate più critiche (come carboidrati e zuccheri).

")

Al mondo alimentare si aggiunge il mondo della cura persona con l’analisi su 9.700 prodotti che ne ha messo in luce le caratteristiche focali e i trend del momento, come il cruelty free, la valorizzazione del made in Italy e la diffusione di alcuni ingredienti di origine vegetale (come noce di cocco, calendula, soia e avena).

Al mondo alimentare si aggiunge il mondo della cura persona con l’analisi su 9.700 prodotti che ne ha messo in luce le caratteristiche focali e i trend del momento, come il cruelty free, la valorizzazione del made in Italy e la diffusione di alcuni ingredienti di origine vegetale (come noce di cocco, calendula, soia e avena).