Scaffali di supermercati e ipermercati sempre meno italiani. Nell’arco di 12 mesi è diminuita di -2,0% l’offerta di prodotti alimentari confezionati che sull’etichetta richiamano la loro identità italiana o regionale. E sono calati anche i volumi venduti (-2,0%) mentre il giro d’affari è salito di +2,1%, avvicinandosi agli 11,4 miliardi di euro. A rivelarlo è l’Osservatorio Immagino di GS1 Italy, che ha individuato 26.411 prodotti – tra le oltre 138 mila referenze analizzate, digitalizzate dal servizio Immagino di GS1 Italy Servizi – sulle cui etichette compare un claim, un’immagine o un’indicazione geografica (come Dop o Igp) che ne esprime l’essere italiani. Nei 12 mesi monitorati dall’Osservatorio Immagino tutti i claim e le indicazioni geografiche rilevati nel paniere dell’italianità hanno subìto un calo delle vendite in volume. L’unica eccezione è rappresentata dai 1.335 prodotti a Denominazione d’origine protetta (Dop), i soli a essere cresciuti non solo a valore (+3,5%) ma anche a volume (+2,1%), per un totale superiore a 723 milioni di euro di sell-out. Doppiamente negativo, invece, l’andamento per i 1.222 prodotti a Indicazione geografica protetta (Igp), che hanno perso il -0,5% a valore e il -2,2% a volume. Analogo il trend dei 932 vini a Indicazione geografica tipica (Igt), le cui vendite sono diminuite di -0,9% a valore e di -7,7% a volume.

E se l’affermazione dell’essere italiani resta affidata soprattutto alla presenza in etichetta della bandiera tricolore (16,3% dei prodotti, per un totale di 15.414 referenze), sempre più spazio è occupato da alimenti e bevande che rivendicano l’appartenenza alle varie tradizioni regionali. L’Osservatorio Immagino ne ha individuati 10.294 (10,9% del totale rilevato) che in super e ipermercati hanno incassato oltre 3 miliardi di euro. Rispetto all’anno precedente, il giro d’affari è lievemente aumentato (+0,7%) mentre i volumi sono diminuiti di -2,6%. La sostanziale stabilità degli incassi a fronte di un calo dei volumi venduti accomuna la maggior parte dei panieri regionali italiani. Fanno eccezione Puglia, Liguria, Veneto, Basilicata e Abruzzo, che hanno registrato una buona crescita del giro d’affari, nonché Molise, Valle d’Aosta e Sardegna che sono riuscite a far crescere le vendite anche a volume.

La classifica per giro d’affari sviluppato in supermercati e ipermercati vede confermato il podio dell’edizione precedente dell’Osservatorio Immagino: primo posto per il Trentino-Alto Adige (oltre 392 milioni di euro), secondo per la Sicilia (377 milioni di euro) e terzo per il Piemonte (319 milioni di euro). L’analisi dettagliata in merito ai prodotti italiani e la classifica completa delle regioni in etichetta sono disponibili nella sedicesima edizione dell’Osservatorio Immagino, scaricabile gratuitamente dal sito osservatorioimmagino.it.

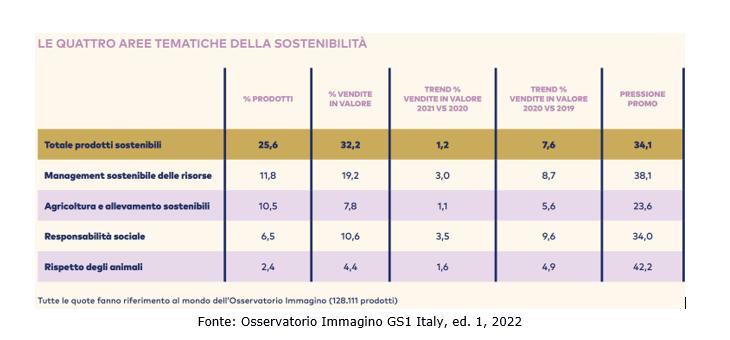

Nel corso del 2021 i panieri più dinamici nel mondo della sostenibilità sono stati quello della responsabilità sociale e quello del management sostenibile delle risorse, le cui vendite sono cresciute a un tasso triplo rispetto alla media di quest’universo. Sopra media anche l’andamento annuo del paniere della responsabilità sociale, mentre di poco sotto media è stato il cluster di agricoltura e allevamento sostenibili.

Nel corso del 2021 i panieri più dinamici nel mondo della sostenibilità sono stati quello della responsabilità sociale e quello del management sostenibile delle risorse, le cui vendite sono cresciute a un tasso triplo rispetto alla media di quest’universo. Sopra media anche l’andamento annuo del paniere della responsabilità sociale, mentre di poco sotto media è stato il cluster di agricoltura e allevamento sostenibili.

«L’Osservatorio Immagino ha introdotto un nuovo modo di leggere i fenomeni di consumo e i relativi cambiamenti. Industria e Distribuzione del largo consumo hanno così una chiave di lettura utile per creare nuovi prodotti e calibrare assortimenti che incontrino i gusti di un consumatore sempre più preparato e consapevole» afferma Marco Cuppini, research and communication director di GS1 Italy.

«L’Osservatorio Immagino ha introdotto un nuovo modo di leggere i fenomeni di consumo e i relativi cambiamenti. Industria e Distribuzione del largo consumo hanno così una chiave di lettura utile per creare nuovi prodotti e calibrare assortimenti che incontrino i gusti di un consumatore sempre più preparato e consapevole» afferma Marco Cuppini, research and communication director di GS1 Italy.

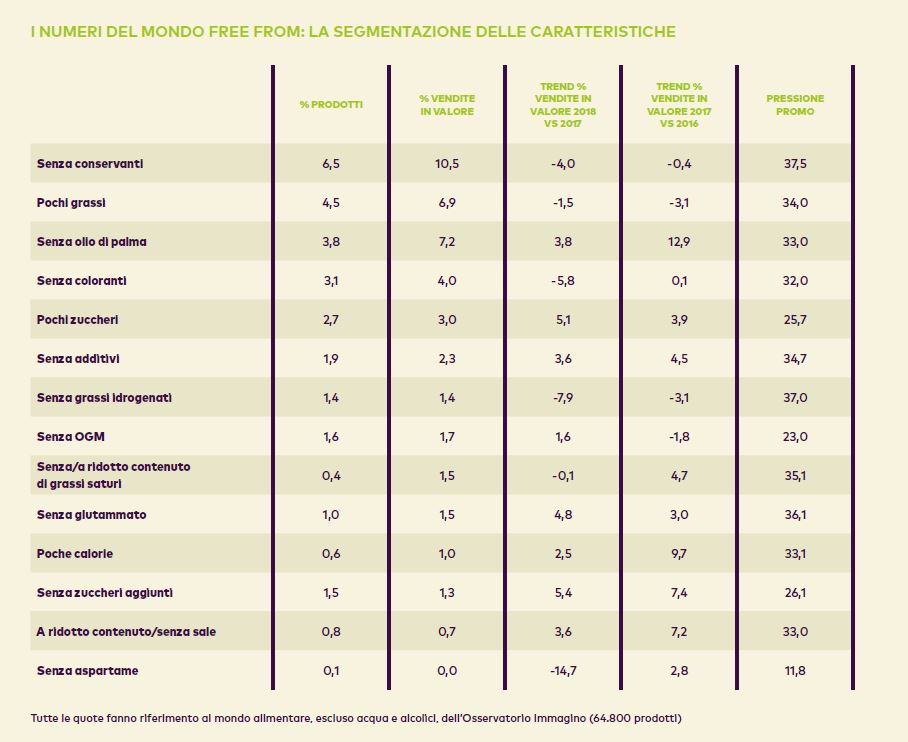

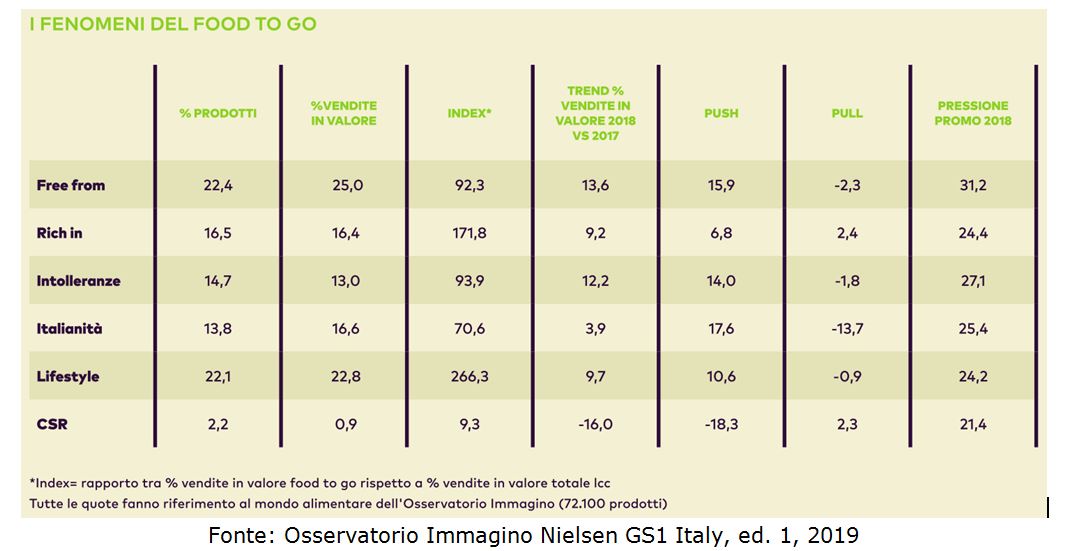

Monitorando i claim presenti sulle confezioni dei prodotti a scaffale, l’Osservatorio Immagino ha rilevato che un quarto del valore delle vendite è generato dai prodotti posizionati nel mondo del “free from”, che accomuna il 22,4% dei prodotti a scaffale. Ed è anche il segmento a maggior crescita annua (+13,6%). Tra i claim più diffusi ci sono “senza additivi” e “senza glutammato”, presenti soprattutto sulle confezioni di zuppe pronte e secondi piatti pronti.

Monitorando i claim presenti sulle confezioni dei prodotti a scaffale, l’Osservatorio Immagino ha rilevato che un quarto del valore delle vendite è generato dai prodotti posizionati nel mondo del “free from”, che accomuna il 22,4% dei prodotti a scaffale. Ed è anche il segmento a maggior crescita annua (+13,6%). Tra i claim più diffusi ci sono “senza additivi” e “senza glutammato”, presenti soprattutto sulle confezioni di zuppe pronte e secondi piatti pronti.