Il free from rallenta. Non tutto, certo ma alcuni segmenti sì.

Vediamo quanto emerge dalle rilevazioni dell’Osservatorio Immagino.

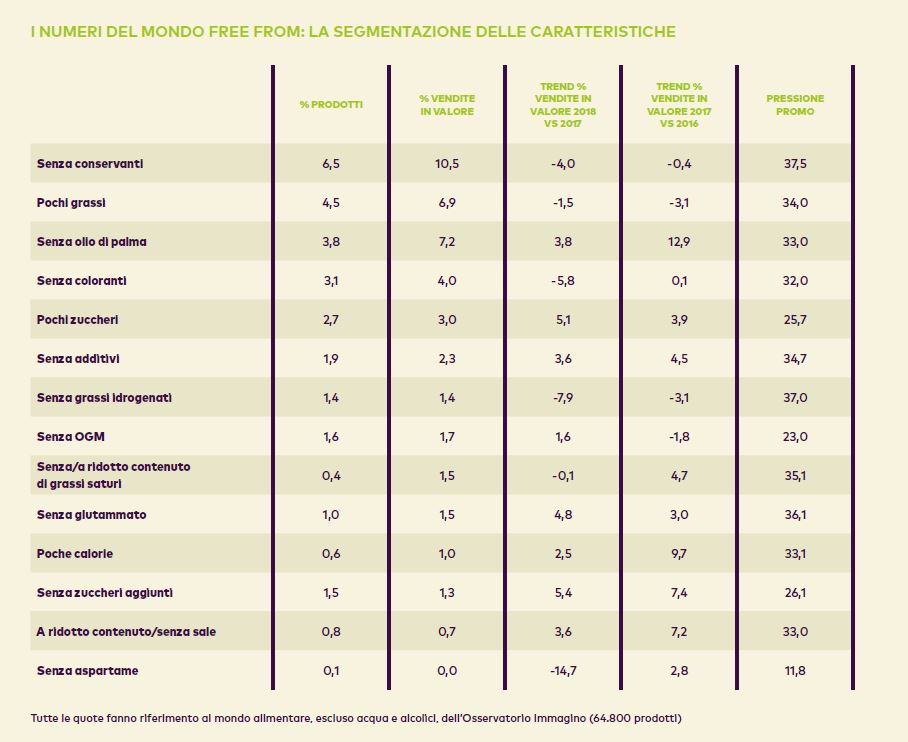

Si configura uno scenario dinamico, con due fenomeni opposti che si compensano tra loro, dando come risultato una “somma zero”. Da un alto vediamo infatti ancora il segno più su prodotti con i claim “senza zuccheri aggiunti” (+5,4% di vendite), “pochi zuccheri” (+5,1%), “senza glutammato” (+4,8%), “senza additivi” (+3,6%) e “poche calorie” (+2,5%) e (occhio al fenomeno!) “senza antibiotici”.

Dall’altro si nota invece l’andamento penalizzato dei claim più tradizionali del “free from” (in particolare “senza conservanti”, “senza coloranti” e “senza grassi idrogenati”). Le cause di questa situazione?

Probabilmente la maturità del mercato sostanzialmente fermo.

I settori: l’andamento

Il più importante in termini di incidenza sull’assortimento e sul sell-out resta senza

conservanti, che accomuna il 6,5% dei prodotti alimentari analizzati e genera il 10,5% delle vendite totali del food. Ma sembra ormai maturo, tanto da aver chiuso il 2018 con calo del -4,0% delle vendite. Un altro fenomeno che si va attenuando è quello del “senza olio di palma”: sebbene il 2018 si sia chiuso con

un trend positivo delle vendite (+3,8% rispetto al 2017), sembra che la spinta

evidenziata nei 12 mesi precedenti si stia esaurendo.

{kind=link}