In Italia la spesa si fa con la carta: tra gennaio e marzo 2024 sono cresciute del +29,2% le transazioni senza contanti nei supermercati e negozi di alimentari, una tendenza che riflette un cambio di abitudini nei consumi. Nonostante l’inflazione stia rallentando in molti settori – fra cui anche l’alimentare (scesa da +2,6% a +2,2% secondo l’Istat), i prezzi restano ancora elevati e portano i consumatori a spendere meno o a fare spese più piccole. Lo dimostra, ad esempio, il fatto che 7 pagamenti digitali su 10 riguardino spese inferiori a 20 euro e che tra le transazioni più in crescita ci siano quelle fino a 10 euro (+39,4%). A livello locale, l’aumento più elevato di transazioni senza contanti nei supermercati e negozi di alimentari si nota a Parma (+165,9%), Prato (+104,2%) e Pescara (+103,9%). Gli scontrini digitali più bassi si battono a Prato (€12,9), Trapani (€14,8) e Aosta (€15,7), mentre Brindisi è la provincia in cui il ticket medio cashless è sceso di più: -34,4% rispetto al 2023.

I dati emergono dall’Osservatorio Alimentari Cashless di SumUp, fintech attiva nel settore dei pagamenti digitali con soluzioni innovative per business di ogni dimensione, che ha analizzato l’evoluzione dei pagamenti digitali nella spesa alimentare degli italiani nel primo trimestre 2024, a livello nazionale e provinciale.

“Nel primo trimestre del 2024 abbiamo osservato come il trend del cashless nei negozi di alimentari accompagni le nuove esigenze e le nuove abitudini dei consumatori, con una diminuzione dello scontrino medio digitale e un’alta percentuale di pagamenti senza contanti per compere inferiori a 20 euro: dai dati dell’Osservatorio emerge quindi che la carta si usa non soltanto per la spesa nel carrello ma, soprattutto, per acquisti piccoli e quotidiani da pagare in cassa rapidamente o nei supermercati di prossimità e negozi di quartiere” commenta Umberto Zola, Growth Marketing Lead di SumUp. “D’altra parte, i merchant si dimostrano consapevoli dei vantaggi del digitale, in grado di offrire ai loro clienti un’alternativa efficiente ai contanti: lo racconta la crescita dei pagamenti digitali in tutta Italia, con transazioni aumentate nella maggior parte delle province”.

Boom delle piccole transazioni, quasi +40% sotto i 10 euro

Analizzando i carrelli degli italiani nel primo trimestre del 2024, si osserva la crescita dei pagamenti con carta soprattutto tra gli acquisti più piccoli: il 38,8% delle transazioni digitali ha valore inferiore a 10 euro, mentre il 29,7% sotto i 20 euro, il 14,5% è compreso tra 20 e 30 euro; al contrario, meno del 7% delle transazioni supera i 50 euro. Anche guardando all’aumento delle transazioni a crescere di più sono gli acquisti di valore inferiore a 10 euro (+39,4%) e sotto i 20 euro (+22,6%).

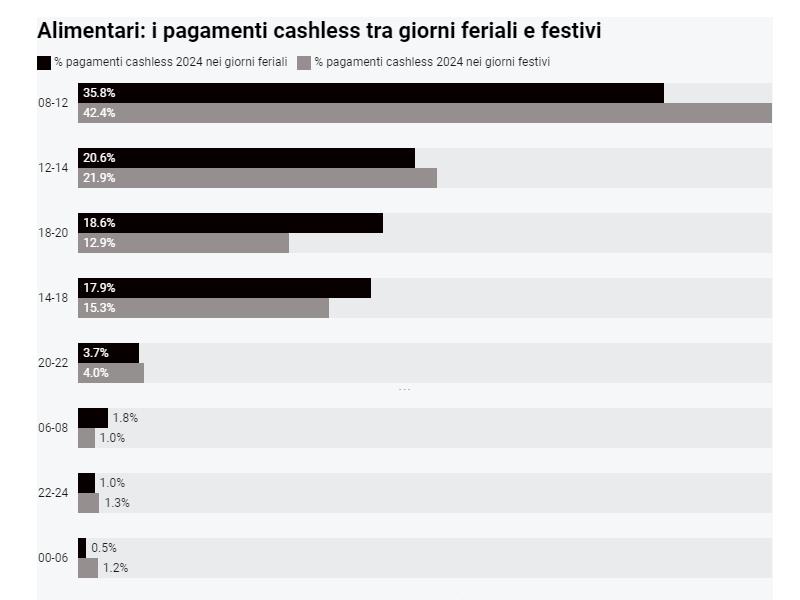

A che ora si fa la spesa senza contanti

Nonostante siano sempre più diffusi supermercati e negozi di alimentari aperti di sera o 24/24, gli italiani continuano a fare la spesa tra le 8.00 e le 14.00: in questa fascia oraria si concentrano, infatti, il 56,4% delle transazioni senza contanti durante la settimana e il 64,3% nel weekend. Pur rappresentando una quota marginale, i pagamenti nelle ore serali e notturne sono quelli con i tassi di crescita più interessanti: dal lunedì al venerdì tra le 22.00 e le 24.00 (+23,6%) e fino alle 06.00 (+24%); nel fine settimana tra le 22.00 e le 24.00 (+18,9%).

Dove la spesa è più cashless

Dove la spesa è più cashless

Le province che nel primo trimestre 2024 registrano la crescita più alta di transazioni digitali sono Parma (+165,9%), Prato (+104,2), Pescara (+103,9%). Al quarto posto della classifica c’è Pisa (+103,4%), al quinto Macerata (+84,6%). Padova si colloca in sesta posizione (+76,4%), Ravenna in settima (+74,6%). A chiudere la Top 10 ci sono Fermo (+72,1%), Forlì-Cesena (+66,9%) e Viterbo (+64,5%).

Gli scontrini digitali più bassi

Nel primo trimestre dell’anno il valore dello scontrino medio cashless è sceso in tutta Italia del -6,7% rispetto allo stesso periodo del 2023, arrivando a 20,4 euro. Dopo Prato (€12,9), Trapani (€14,8) e Aosta (€15,7), gli scontrini digitali più bassi d’Italia si trovano nelle province di Modena e Bologna (€16,1). Seguono Milano e Livorno (€16,7), La Spezia e Roma (€17), mentre a chiudere la top 10 c’è Firenze (€17,2). In testa alla classifica delle province in cui lo scontrino medio digitale è sceso di più, invece, c’è Brindisi con una flessione del -34,4% rispetto al 2023: qui il ticket è passato da €28,6 a €18,8. Segue Isernia con una diminuzione del -28%, dove lo scontrino scende da €25,4 a €18,3. Sul podio anche il ticket digitale medio di Ferrara che, calando da €25,4 a €18,5, segna un -26,9%.

Nel 2024, SumUp ha superato 1 milione di clienti che utilizzano il suo conto aziendale, a dimostrazione che gli esercenti sono ormai abituati ad adottare più prodotti all’interno dello stesso ecosistema di soluzioni. Nei prossimi anni, la fintech prevede una crescita significativa, alimentata dalla continua espansione nei 36 Paesi dove è già attiva e in nuovi mercati, nonché dall’attenzione alle opportunità strategiche di fusione e acquisizione. “Negli ultimi dieci anni SumUp è cresciuta in modo sostenibile e continuativo lavorando sull’ampliamento del proprio ecosistema di prodotti e servizi e ascoltando costantemente i bisogni dei commercianti nei 36 mercati in cui opera – commenta Hermione McKee, CFO di SumUp -. Aver superato 1 miliardo di transazioni nel 2024 dimostra che la direzione intrapresa è quella giusta e oggi, avendo raggiunto un flusso di cassa operativo positivo, possiamo esplorare diverse opportunità strategiche per continuare a supportare la nostra crescita e creare valore sostenibile. La nostra priorità è continuare a innovare e a migliorare le nostre soluzioni per contribuire alla crescita dei commercianti di tutto il mondo”.

Nel 2024, SumUp ha superato 1 milione di clienti che utilizzano il suo conto aziendale, a dimostrazione che gli esercenti sono ormai abituati ad adottare più prodotti all’interno dello stesso ecosistema di soluzioni. Nei prossimi anni, la fintech prevede una crescita significativa, alimentata dalla continua espansione nei 36 Paesi dove è già attiva e in nuovi mercati, nonché dall’attenzione alle opportunità strategiche di fusione e acquisizione. “Negli ultimi dieci anni SumUp è cresciuta in modo sostenibile e continuativo lavorando sull’ampliamento del proprio ecosistema di prodotti e servizi e ascoltando costantemente i bisogni dei commercianti nei 36 mercati in cui opera – commenta Hermione McKee, CFO di SumUp -. Aver superato 1 miliardo di transazioni nel 2024 dimostra che la direzione intrapresa è quella giusta e oggi, avendo raggiunto un flusso di cassa operativo positivo, possiamo esplorare diverse opportunità strategiche per continuare a supportare la nostra crescita e creare valore sostenibile. La nostra priorità è continuare a innovare e a migliorare le nostre soluzioni per contribuire alla crescita dei commercianti di tutto il mondo”.

La consegna

La consegna “Made in” e Tax-Free per conquistare i clienti esteri

“Made in” e Tax-Free per conquistare i clienti esteri