Secondo un nuovo studio globale condotto da IBM e The Consumer Goods Forum, il 61% dei leader delle aziende di beni di consumo sta allineando i propri obiettivi operativi e di sostenibilità, con il 77% degli intervistati che concorda sul fatto che gli investimenti in sostenibilità accelereranno la crescita aziendale. I partecipanti hanno indicato che le loro aziende aumenteranno i budget dedicati alla tecnologia del 34% nei prossimi tre anni, al fine di mantenere la promessa relativa alla sostenibilità.

Allo studio, “Riprogettare i valori del marchio: scopo e profitto convergono nelle operazioni principali,” hanno partecipato 1.800 dirigenti delle aziende di beni di consumo di 23 paesi. Il report evidenzia che queste aziende stanno integrando la sostenibilità nelle loro operazioni, ricalibrandone la misurazione e la rendicontazione e aumentando i loro investimenti in tecnologia per poter raggiungere gli obiettivi prefissati.

“Il mondo sta cambiando rapidamente e i Fast-moving consumer goods (FMCG) e i consumatori ne stanno prendendo atto”, ha detto Ruediger Hagedorn, End-to-End Value Chain Director CGF. “In che modo le aziende di questo settore si stanno preparando per un futuro più sostenibile ed efficiente, sfruttando le nuove tecnologie? Questo report fornisce interessanti informazioni su ciò che, a livello globale, determina il processo decisionale, che plasmerà il nostro futuro”.

I risultati principali dello studio

I risultati principali dello studio

L’integrazione di sostenibilità e operation: il 61% dei leader delle aziende di beni di consumo intervistati sta allineando gli obiettivi operativi con quelli relativi alla sostenibilità per ottimizzare gli investimenti e gli sforzi, il 77% concorda anche sul fatto che gli investimenti in sostenibilità accelereranno la crescita aziendale. Questa integrazione strategica si traduce in iniziative quali: imballi sostenibili, processi di produzione efficienti dal punto di vista energetico e approvvigionamento etico dei materiali.

Ricalibrare la misurazione e il reporting sulla sostenibilità: quasi il 75% dei leader concorda sulla necessità di ricalibrare il modo in cui vengono misurati gli obiettivi di sostenibilità. Tuttavia, molti non sono in grado di monitorare e misurare i progressi in tempo reale. Lo studio sottolinea l’importanza di stabilire una solida base di dati e migliorare le capacità di raccolta degli stessi per promuovere trasparenza e fiducia.

Utilizzo della tecnologia per rendere operativa la sostenibilità: le aziende si stanno rivolgendo alla tecnologia per rispettare in modo efficace le promesse di sostenibilità, con i leader che vedono più tecnologie avere un ruolo, come ad esempio automation (71%), analytics (69%), IoT (62%), AI (55%) e intelligent workflows (44%). Mentre riqualificano le loro attività relative alla supply chain, il 67% cita l’utilizzo di analisi predittiva e prescrittiva e il rilevamento della domanda basato sull’intelligenza artificiale (69%) utile a migliorare la gestione dell’inventario ed eliminare le scorte in eccesso. Stanno, inoltre, applicando flussi di lavoro basati sull’intelligenza artificiale (70%) e stanno iniziando ad adottare la tecnologia digital twin (26%) per promuovere l’efficienza.

“Nel mondo di oggi, i consumatori cercano attivamente brand che riflettano i loro valori, questo rende l’integrazione della sostenibilità un importante elemento di differenziazione per le aziende di beni di consumo e i retailer”, ha dichiarato Luq Niazi, Global Managing Partner for Industries IBM. “Una significativa integrazione della sostenibilità nelle operation del brand può essere raggiunta solo attraverso una solida combinazione di processi aziendali, tecnologia, partnership con l’ecosistema e collaborazione a livello manageriale tra produzione, IT, operation, supply chain e sostenibilità. Adottando questo approccio olistico, i manager del settore possono promuovere prestazioni aziendali sostenibili e attingere così a una quota maggiore della spesa dei consumatori”.

Tra i criteri per la selezione del pet food predominano la felicità del compagno a quattro zampe (84% gatto, 85% cane), l’attenzione al benessere dell’animale (83% in entrambe le categorie) e l’alta qualità (80%, 81%). Il brand ideale si caratterizza poi per l’attenzione al ciclo di vita del gatto (78%) e del cane (82%) e a diete e patologie specifiche (71%, 79%). Proprio per queste ragioni, il consumatore richiede innanzitutto un’ampia gamma di offerta per le diverse esigenze dell’animale (73% e 67%) e per le sue diverse età (67% e 65%). Tra i brand attualmente più top of mind per i proprietari di animali figurano Purina e Monge, ma i mercati si dimostrano dinamici e aperti all’ingresso di nuove marche di nicchia come Lily’s Kitchen.

Tra i criteri per la selezione del pet food predominano la felicità del compagno a quattro zampe (84% gatto, 85% cane), l’attenzione al benessere dell’animale (83% in entrambe le categorie) e l’alta qualità (80%, 81%). Il brand ideale si caratterizza poi per l’attenzione al ciclo di vita del gatto (78%) e del cane (82%) e a diete e patologie specifiche (71%, 79%). Proprio per queste ragioni, il consumatore richiede innanzitutto un’ampia gamma di offerta per le diverse esigenze dell’animale (73% e 67%) e per le sue diverse età (67% e 65%). Tra i brand attualmente più top of mind per i proprietari di animali figurano Purina e Monge, ma i mercati si dimostrano dinamici e aperti all’ingresso di nuove marche di nicchia come Lily’s Kitchen.

“Anche se le previsioni indicano che quest’anno l’Italia eviterà la recessione, si stima che nel 2023 il PIL crescerà solo dello 0.4%. In un contesto di mercato sfidante, le aziende devono adeguarsi adottando nuove strategie per acquisire clientela” commenta Francesco Fiorese, Partner e Managing Director di Simon Kucher Italia. “La tecnologia gioca un ruolo fondamentale: l’analisi dei big data permette di identificare le tendenze attuali anticipando quelle future; prevedere la domanda fornisce il vantaggio competitivo per adeguare i prezzi in modo dinamico; il metaverso e gli NFT rendono possibile raggiungere nuovi clienti affermando la propria presenza anche nel mondo digitale”.

“Anche se le previsioni indicano che quest’anno l’Italia eviterà la recessione, si stima che nel 2023 il PIL crescerà solo dello 0.4%. In un contesto di mercato sfidante, le aziende devono adeguarsi adottando nuove strategie per acquisire clientela” commenta Francesco Fiorese, Partner e Managing Director di Simon Kucher Italia. “La tecnologia gioca un ruolo fondamentale: l’analisi dei big data permette di identificare le tendenze attuali anticipando quelle future; prevedere la domanda fornisce il vantaggio competitivo per adeguare i prezzi in modo dinamico; il metaverso e gli NFT rendono possibile raggiungere nuovi clienti affermando la propria presenza anche nel mondo digitale”.

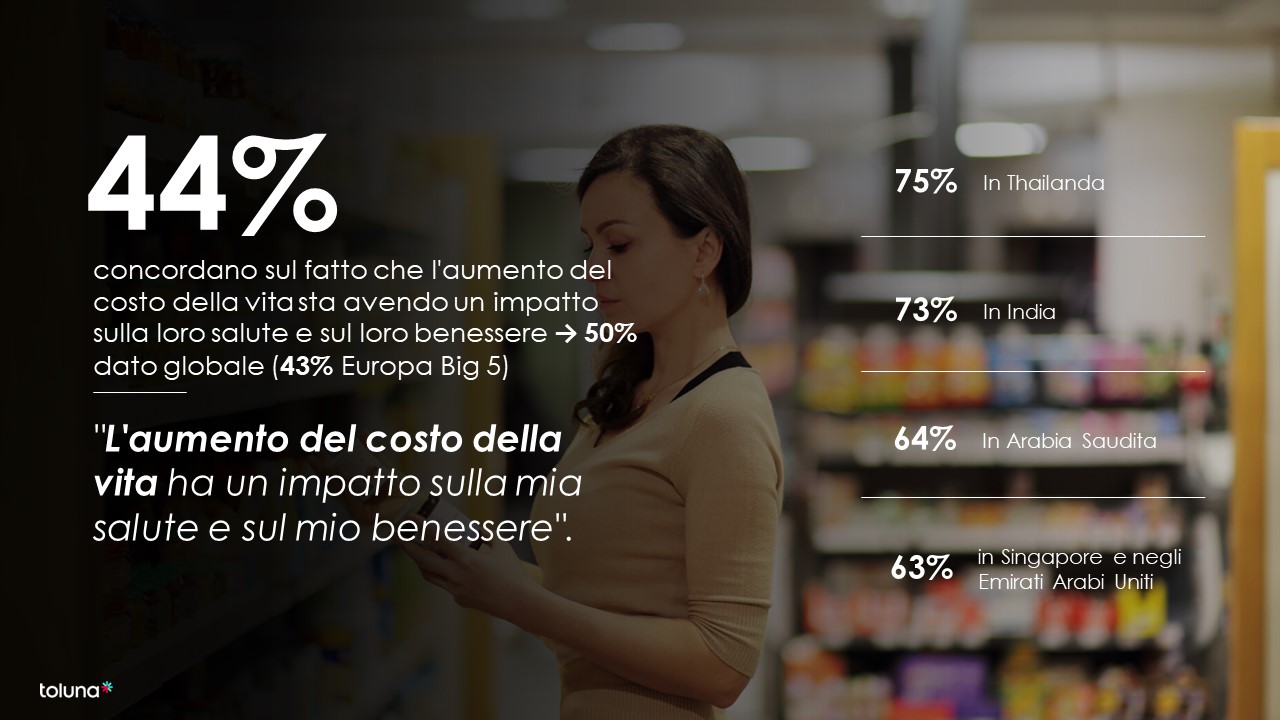

“Sebbene la soddisfazione per la vita sia in aumento, i dati mostrano che l’Italia rimane tra i Paesi con i livelli di soddisfazione più bassi al mondo. Un’importante parte dei nostri connazionali, inoltre, sta affrontando l’insicurezza finanziaria e occupazionale, il che è probabilmente causa dei livelli di stress riportati – commenta Marco Barilli, Sales Director Italy and Greece di Toluna.

“Sebbene la soddisfazione per la vita sia in aumento, i dati mostrano che l’Italia rimane tra i Paesi con i livelli di soddisfazione più bassi al mondo. Un’importante parte dei nostri connazionali, inoltre, sta affrontando l’insicurezza finanziaria e occupazionale, il che è probabilmente causa dei livelli di stress riportati – commenta Marco Barilli, Sales Director Italy and Greece di Toluna.