Le aziende del settore alimentare mostrano un significativo incremento del tasso di default che a fine 2022 si attesta attorno al 4%. A reggere meglio è il comparto agricolo sebbene con tassi superiori al 2%. In generale, l’esame degli andamenti delle aziende nel 2021 e 2022 mette in evidenza come il contesto macroeconomico di instabilità abbia influenzato le performance del settore agricolo e parallelamente anche di quello alimentare, sebbene in modo differente. Sono queste alcune delle evidenze principali dello studio realizzato da CRIF Ratings, agenzia di rating del credito del gruppo CRIF. L’analisi è stata condotta su un campione di circa 11.000 aziende italiane, selezionate sulla base dei Codici Ateco 2007. Se da un lato nell’agroalimentare è stato registrato un deciso aumento dei fatturati, con una crescita generale del valore generato, dall’altro si è verificato un significativo incremento della rischiosità con i default che a livello nazionale sono aumentati di almeno 1 punto percentuale.

“Questo peggioramento così marcato del food & beverage è il riflesso della forte esposizione del comparto all’aumento dei prezzi delle materie prime e dell’energia, mentre risultano più in linea con le evidenze nazionali i tassi di default nel settore agricolo. La crescita record dei fatturati è riconducibile prevalentemente alla spinta dell’inflazione, che ha portato le imprese dell’agroalimentare a rialzare i prezzi dei propri prodotti a listino. Nel 2023, crediamo che i fatturati continueranno a progredire per effetto dell’inflazione, ma allo stesso tempo i margini operativi resteranno sotto pressione”, spiega Luca D’Amico, Amministratore Delegato di CRIF Ratings.

“Questo peggioramento così marcato del food & beverage è il riflesso della forte esposizione del comparto all’aumento dei prezzi delle materie prime e dell’energia, mentre risultano più in linea con le evidenze nazionali i tassi di default nel settore agricolo. La crescita record dei fatturati è riconducibile prevalentemente alla spinta dell’inflazione, che ha portato le imprese dell’agroalimentare a rialzare i prezzi dei propri prodotti a listino. Nel 2023, crediamo che i fatturati continueranno a progredire per effetto dell’inflazione, ma allo stesso tempo i margini operativi resteranno sotto pressione”, spiega Luca D’Amico, Amministratore Delegato di CRIF Ratings.

Nel complesso, allargando lo sguardo e guardando anche ad altri settori, entrambi comparti agricolo e alimentare, si collocano all’interno del ‘corridoio’ rappresentato dal cosiddetto “leisure” (che comprende ristorazione, viaggi e turismo, lotterie, attività ricreative, sportive e di intrattenimento), che segna i risultati più critici in assoluto, e dal comparto farmaceutico che segna invece i risultati migliori. In ogni caso, l’agroalimentare è comunque sopra la media italiana.

Bilanci e indebitamento delle imprese: aumenta il rischio

Bilanci e indebitamento delle imprese: aumenta il rischio

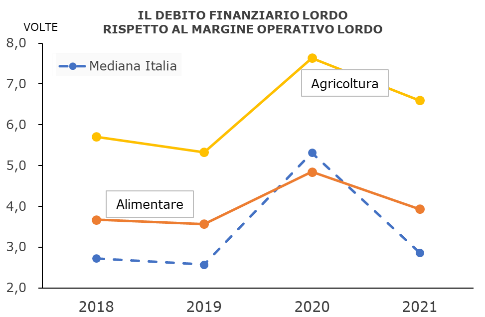

Andando a guardare l’indebitamento da parte delle imprese, emerge ancora più chiaramente l’immagine di un comparto posizionato su livelli di rischio superiori rispetto alla media nazionale. Nelle imprese agricole vediamo infatti un debito finanziario lordo quasi 7 volte superiore al margine operativo lordo, in media, un rapporto che scende a 4 nell’alimentare, ma che resta comunque sopra la media nazionale. A causa della pandemia le aziende dal 2020 hanno fatto maggiore ricorso al credito, accumulando una massa di debiti, che ha portato a un marcato squilibrio tra il debito e il margine operativo lordo. Il riassesto, con il ritorno ai livelli pre-Covid, viene rallentato attualmente da un contesto macroeconomico ancora instabile.

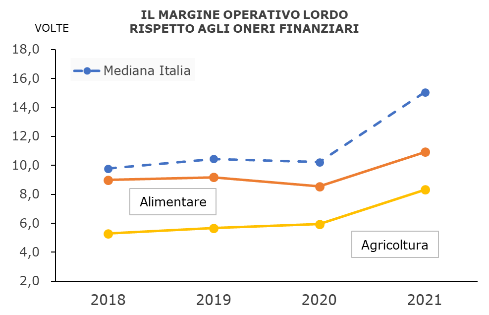

Allo stesso tempo, l’autofinanziamento delle imprese attraverso la gestione operativa risale a rilento, con un andamento molto più basso rispetto alla media italiana, andando a scapito della sostenibilità economica degli impegni contratti. Il settore alimentare infatti segna in media un margine operativo lordo che è circa 10 volte gli oneri finanziari, un rapporto che scende a 8 circa per l’agricoltura, quando la media nazionale è superiore alle 15 volte. Inoltre, attualmente la politica monetaria espansiva non gioca a favore e il contesto di rialzo, che continuerà del 2023, potrebbe mettere sotto pressione i settori e le imprese strutturalmente più fragili.

Allo stesso tempo, l’autofinanziamento delle imprese attraverso la gestione operativa risale a rilento, con un andamento molto più basso rispetto alla media italiana, andando a scapito della sostenibilità economica degli impegni contratti. Il settore alimentare infatti segna in media un margine operativo lordo che è circa 10 volte gli oneri finanziari, un rapporto che scende a 8 circa per l’agricoltura, quando la media nazionale è superiore alle 15 volte. Inoltre, attualmente la politica monetaria espansiva non gioca a favore e il contesto di rialzo, che continuerà del 2023, potrebbe mettere sotto pressione i settori e le imprese strutturalmente più fragili.

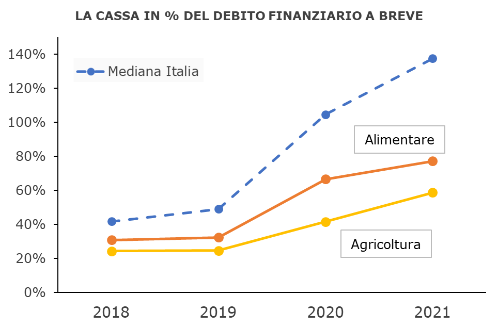

Invece, per quanto riguarda il rapporto tra cassa e debito finanziario, la liquidità aveva mostrato un miglioramento favorito dagli interventi governativi. Però, l’avvio dei rimborsi delle quote capitale porterà ad intaccare i livelli di liquidità delle imprese, con effetti maggiori in situazioni di sovra-indebitamento. Per l’alimentare, infatti, la cassa equivale all’80% circa del debito finanziario a breve, quota che nell’agricoltura scende al 60%, mentre la media nazionale si attesta sul 140%.

Invece, per quanto riguarda il rapporto tra cassa e debito finanziario, la liquidità aveva mostrato un miglioramento favorito dagli interventi governativi. Però, l’avvio dei rimborsi delle quote capitale porterà ad intaccare i livelli di liquidità delle imprese, con effetti maggiori in situazioni di sovra-indebitamento. Per l’alimentare, infatti, la cassa equivale all’80% circa del debito finanziario a breve, quota che nell’agricoltura scende al 60%, mentre la media nazionale si attesta sul 140%.

ESG, investimenti e le prossime sfide del comparto

Guardando ai prossimi passi del settore agroalimentare e agli investimenti, c’è molta strada da fare sulla digitalizzazione dei processi, sulla tracciabilità delle filiere, nonché sull’ottimizzazione delle risorse idriche ed energetiche, così come su tutti quei fattori che vanno a comporre gli indici ESG (Environmental, Social, Governance). Secondo quanto rilevato da Crif Ratings, infatti, il 95% delle aziende ha dei punteggi ESG negativi o pessimi. Le aziende agricole, oltre ad essere le più esposte ai rischi fisici e di transizione, sono anche caratterizzate da ampi margini di miglioramento sulle tematiche sociali (“S”: Social), con riferimento al forte precariato, stagionalità degli impieghi e, talvolta, dalla limitata attenzione a welfare/diritti umani. Sul piano della gestione di impresa invece (“G”: Governance), emerge come la maggior parte sono aziende per lo più a conduzione familiare, destrutturate, con poca trasparenza ed equità interna.

È un settore che può presentare esempi molto virtuosi, come le aziende che applicano circular economy e progetti di rigenerazione della biodiversità, sebbene questi aspetti difficilmente riescano ad emergere perché si tratta ancora di una casistica limitata. Sul piano dell’impatto ambientale (“E”:Environmental), le filiere agroalimentari nel loro complesso sono responsabili di una quantità molto consistente di emissioni di CO2. Proprio una delle sfide chiave è quella della protezione delle risorse naturali con la conservazione dell’ambiente, evitare il deterioramento dei terreni, limitare il contenimento dell’inquinamento delle fonti idriche, e contrastare la distruzione di ecosistemi.

Previsioni 2023 su agroalimentare e altri settori

L’andamento economico atteso, per quanto riguarda i settori manifattura, trasporti, agroalimentare e costruzioni, segna un pieno recupero del fatturato post pandemia. Nell’attuale contesto, il fatturato continuerà a crescere per l’effetto dell’inflazione ma, allo stesso tempo, i margini operativi resteranno sotto pressione a causa degli elevati costi energetici e le oscillazioni del prezzo delle materie prime. L’effetto sul settore delle Utilities si diversificherà in base al posizionamento nella filiera dell’energia, con forte effetto inflattivo generato sui ricavi, ma potrebbe provocare degli impatti negativi in termini di redditività, specie per attività di vendita e re-selling. Il settore terziario è invece previsto in forte recupero rispetto al 2019, anche perché meno esposto al tema dei costi fissi e materie prime.

In linea coi dati globali, dal sondaggio è emerso inoltre che, di fronte all’aumento del costo della vita, la personalizzazione dell’esperienza di acquisto e la fidelizzazione al marchio sono diventati elementi sempre più importanti per gli acquirenti in Italia. Più di due terzi (68%) vorrebbe poter usufruire maggiormente di sconti sui prodotti e quasi la metà (48%) dichiara di preferire aziende e marchi che registrano le preferenze di navigazione effettuate durante precedenti acquisti on line, in modo da usufruire di un percorso d’acquisto personalizzato. Nonostante la crescente richieste di esperienze su misura, il 42% dei retailer afferma che è sempre più difficile classificare i clienti in base ai comportamenti, non riuscendo sempre a soddisfare le singole esigenze, percentuale che arriva al 52% a livello internazionale.

In linea coi dati globali, dal sondaggio è emerso inoltre che, di fronte all’aumento del costo della vita, la personalizzazione dell’esperienza di acquisto e la fidelizzazione al marchio sono diventati elementi sempre più importanti per gli acquirenti in Italia. Più di due terzi (68%) vorrebbe poter usufruire maggiormente di sconti sui prodotti e quasi la metà (48%) dichiara di preferire aziende e marchi che registrano le preferenze di navigazione effettuate durante precedenti acquisti on line, in modo da usufruire di un percorso d’acquisto personalizzato. Nonostante la crescente richieste di esperienze su misura, il 42% dei retailer afferma che è sempre più difficile classificare i clienti in base ai comportamenti, non riuscendo sempre a soddisfare le singole esigenze, percentuale che arriva al 52% a livello internazionale. L’investimento in tecnologia può inoltre sostenere l’espansione delle aziende in nuovi mercati. Con un mercato locale che offre opportunità limitate, l’internazionalizzazione rappresenta la prima opzione per crescere, qualsiasi sia il settore di appartenenza. La propensione delle aziende a uscire dai confini italiani è in linea con la media globale, sono il 66% (contro il 68%) le aziende italiane che prevedono di espandersi in nuovi mercati nel 2023, la maggior parte (40%) attraverso l’e-commerce e il 26% tramite l’apertura di negozi fisici. In particolare, dall’Italia si va in Germania (42%), Francia (42%), Spagna (22%) e UK (19%). Se l’ambizione travalica i confini europei, i mercati di riferimento sono gli Stati Uniti (18)%, storico mercato per i prodotti made in Italy, Cina (12%) e Canada (12%). Per cercare di adeguarsi alle esigenze dei clienti stranieri, alcune aziende stanno ampliando i propri servizi legati alle metodologie di pagamento: Il 25% per esempio accetta metodi di pagamento internazionali come AliPay o WeChat Pay e il 34% è anche attrezzato per i nuovi portafogli digitali.

L’investimento in tecnologia può inoltre sostenere l’espansione delle aziende in nuovi mercati. Con un mercato locale che offre opportunità limitate, l’internazionalizzazione rappresenta la prima opzione per crescere, qualsiasi sia il settore di appartenenza. La propensione delle aziende a uscire dai confini italiani è in linea con la media globale, sono il 66% (contro il 68%) le aziende italiane che prevedono di espandersi in nuovi mercati nel 2023, la maggior parte (40%) attraverso l’e-commerce e il 26% tramite l’apertura di negozi fisici. In particolare, dall’Italia si va in Germania (42%), Francia (42%), Spagna (22%) e UK (19%). Se l’ambizione travalica i confini europei, i mercati di riferimento sono gli Stati Uniti (18)%, storico mercato per i prodotti made in Italy, Cina (12%) e Canada (12%). Per cercare di adeguarsi alle esigenze dei clienti stranieri, alcune aziende stanno ampliando i propri servizi legati alle metodologie di pagamento: Il 25% per esempio accetta metodi di pagamento internazionali come AliPay o WeChat Pay e il 34% è anche attrezzato per i nuovi portafogli digitali. “Il comportamento dei consumatori si è evoluto rapidamente negli ultimi anni e le strategie che i le aziende retail prendono ora in merito agli investimenti tecnologici sono più importanti che mai”, ha dichiarato Roelant Prins, Chief Commercial Officer di Adyen. “La nostra ricerca ha evidenziato come l’uso della tecnologia, e in particolare del commercio unificato, possa supportare la crescita delle aziende con un approccio più agile e sofisticato che le aiuti a comprendere le tendenze dei clienti e le mutevoli richieste”.

“Il comportamento dei consumatori si è evoluto rapidamente negli ultimi anni e le strategie che i le aziende retail prendono ora in merito agli investimenti tecnologici sono più importanti che mai”, ha dichiarato Roelant Prins, Chief Commercial Officer di Adyen. “La nostra ricerca ha evidenziato come l’uso della tecnologia, e in particolare del commercio unificato, possa supportare la crescita delle aziende con un approccio più agile e sofisticato che le aiuti a comprendere le tendenze dei clienti e le mutevoli richieste”.

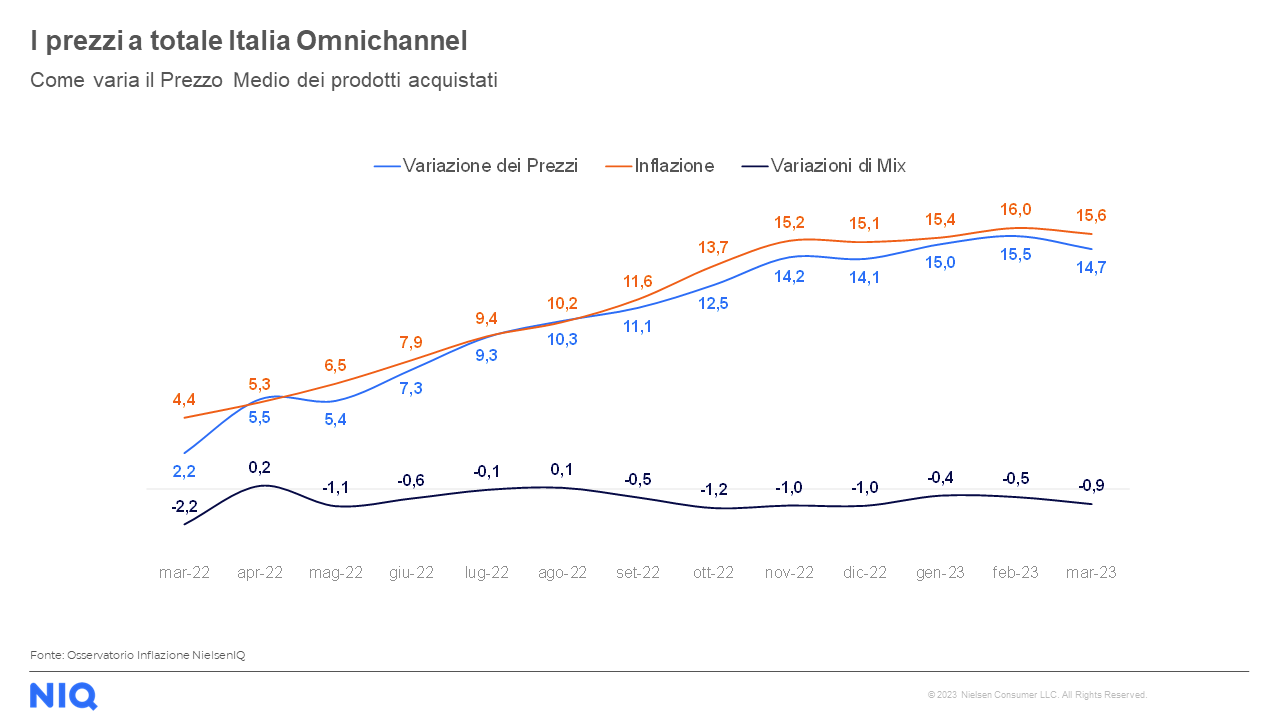

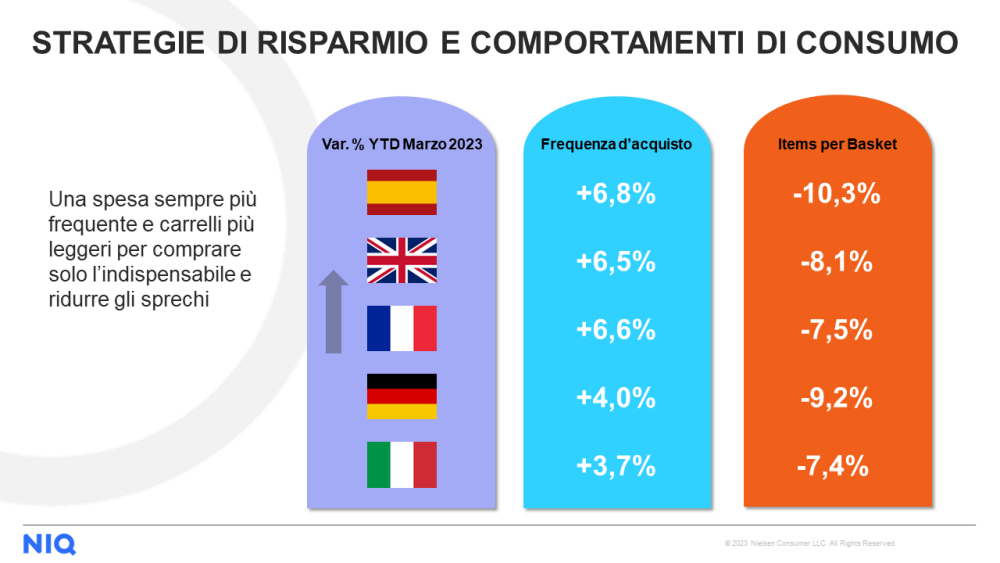

“Ad oggi la prospettiva economica è migliore rispetto ad un anno fa quando l’impennata inarrestabile dell’inflazione ha scosso molte famiglie italiane. Tuttavia dalle nostre previsioni, i prezzi nel corso dell’anno corrente si raffredderanno ma non torneranno agli standard precedenti. Una particolarità emersa dai dati raccolti da NIQ è che gli italiani compiono scelte virtuose per ciò che concerne i prodotti di largo consumo prediligendo la qualità seppur con qualche rinuncia in termini di quantità” commenta Romolo De Camillis, Direttore Retail NIQ Italia.

“Ad oggi la prospettiva economica è migliore rispetto ad un anno fa quando l’impennata inarrestabile dell’inflazione ha scosso molte famiglie italiane. Tuttavia dalle nostre previsioni, i prezzi nel corso dell’anno corrente si raffredderanno ma non torneranno agli standard precedenti. Una particolarità emersa dai dati raccolti da NIQ è che gli italiani compiono scelte virtuose per ciò che concerne i prodotti di largo consumo prediligendo la qualità seppur con qualche rinuncia in termini di quantità” commenta Romolo De Camillis, Direttore Retail NIQ Italia. “Per quanto riguarda il futuro, grazie alle analisi a livello internazionale e locale di NIQ, si prevede che nel largo consumo emergeranno alcune nuove tematiche fondamentali come la necessità di ridefinire i prezzi dei prodotti oltre che gli assortimenti, in base alle esigenze dei consumatori. Inoltre, dal punto di vista tecnologico, sarà necessario implementare nuovi modelli di supply chain a supporto della filiera, così come prestare attenzione ai mercati emergenti oltre a rimodulare l’offerta di prodotti per la fascia over 60″ aggiunge Luca De Nard, Amministratore Delegato NIQ Italia.

“Per quanto riguarda il futuro, grazie alle analisi a livello internazionale e locale di NIQ, si prevede che nel largo consumo emergeranno alcune nuove tematiche fondamentali come la necessità di ridefinire i prezzi dei prodotti oltre che gli assortimenti, in base alle esigenze dei consumatori. Inoltre, dal punto di vista tecnologico, sarà necessario implementare nuovi modelli di supply chain a supporto della filiera, così come prestare attenzione ai mercati emergenti oltre a rimodulare l’offerta di prodotti per la fascia over 60″ aggiunge Luca De Nard, Amministratore Delegato NIQ Italia.

“ll Delivery Index è la prima ricerca in Italia a promuovere la condivisione di dati sulle spedizioni e-commerce tra gli operatori del settore, fattore cruciale per ottenere risultati rappresentativi dell’intero mercato e-commerce italiano”, ha commentato Roberto Liscia, Presidente di Netcomm, che aggiunge: “Dai dati emerge, ad esempio, la stretta relazione tra la scelta dei consumatori rispetto alla modalità di consegna e la capillarità dei punti di ritiro – più fitta nei centri urbani maggiormente abitati. Questa frattura tra grandi città e piccoli centri nella possibilità di accedere a diverse opzioni di consegna evidenzia la necessità di incentivare lo sviluppo di accordi e infrastrutture per la realizzazione di punti di ritiro su tutto il territorio, che portano benefici sia economici sia ambientali. Infatti, da una parte, sono essenziali per venire incontro alle diverse esigenze dei clienti dando così un ulteriore impulso alla crescita del commercio multicanale; dall’altra, le spedizioni in un punto di ritiro consentono di raggruppare un maggior numero di ordini in un’unica consegna, ottimizzando il numero di viaggi e diminuendo, di conseguenza, il consumo di carburante”.

“ll Delivery Index è la prima ricerca in Italia a promuovere la condivisione di dati sulle spedizioni e-commerce tra gli operatori del settore, fattore cruciale per ottenere risultati rappresentativi dell’intero mercato e-commerce italiano”, ha commentato Roberto Liscia, Presidente di Netcomm, che aggiunge: “Dai dati emerge, ad esempio, la stretta relazione tra la scelta dei consumatori rispetto alla modalità di consegna e la capillarità dei punti di ritiro – più fitta nei centri urbani maggiormente abitati. Questa frattura tra grandi città e piccoli centri nella possibilità di accedere a diverse opzioni di consegna evidenzia la necessità di incentivare lo sviluppo di accordi e infrastrutture per la realizzazione di punti di ritiro su tutto il territorio, che portano benefici sia economici sia ambientali. Infatti, da una parte, sono essenziali per venire incontro alle diverse esigenze dei clienti dando così un ulteriore impulso alla crescita del commercio multicanale; dall’altra, le spedizioni in un punto di ritiro consentono di raggruppare un maggior numero di ordini in un’unica consegna, ottimizzando il numero di viaggi e diminuendo, di conseguenza, il consumo di carburante”.

Negozi top of mind: cosa premiano i consumatori

Negozi top of mind: cosa premiano i consumatori

Alla conferenza stampa di presentazione del Forum Food & Beverage ha partecipato anche Zefferino Monini, il Presidente di Monini, azienda che ha varato il piano di sostenibilità A Hand for the Future, un percorso composto da oltre 25 progetti per un investimento complessivo di circa 25 milioni di euro. Tra i progetti più significativi messi in cantiere c’è Bosco Monini, un polmone verde che sta nascendo tra Umbria, Toscana e Puglia da 1 milione di nuovi olivi piantati prevalentemente in aree abbandonate e che rappresenta il modello di olivicoltura che l’azienda vuole condividere con la filiera.

Alla conferenza stampa di presentazione del Forum Food & Beverage ha partecipato anche Zefferino Monini, il Presidente di Monini, azienda che ha varato il piano di sostenibilità A Hand for the Future, un percorso composto da oltre 25 progetti per un investimento complessivo di circa 25 milioni di euro. Tra i progetti più significativi messi in cantiere c’è Bosco Monini, un polmone verde che sta nascendo tra Umbria, Toscana e Puglia da 1 milione di nuovi olivi piantati prevalentemente in aree abbandonate e che rappresenta il modello di olivicoltura che l’azienda vuole condividere con la filiera.

I dati dello studio AstraRicerche-Cannamela confermano che gli italiani in cucina non rinunciano all’utilizzo di spezie e di erbe aromatiche: il 23,7% del campione intervistato, in particolare donne (29%) e 25-34enni (32%), afferma di utilizzarle sempre, ogni giorno. A questi si aggiunge il 58,1% che se ne serve abbastanza spesso, quasi ogni giorno. In questo caso, i più interessanti sono i 18-24enni, quindi la Gen Z, con il 64%, e i singles (63%), rispettivamente user che scelgono i prodotti in base alla qualità e alle materie prime (64%). Ma perché portiamo così tante spezie e aromi a tavola? Il primo motivo in assoluto è “dare più sapore, più carattere al piatto”, secondo il 67,6% degli intervistati (in particolare donne, 73%). A seguire, per oltre 1 intervistato su 3, questi ingredienti danno la possibilità di sperimentare e di soddisfare la propria curiosità creando nuovi abbinamenti di sapori. Conta poi anche il fattore salute. Questi ingredienti, infatti, aiutano a realizzare una cucina più sana, che impiega meno sale (30% del campione, soprattutto donne, che arrivano al 34%).

I dati dello studio AstraRicerche-Cannamela confermano che gli italiani in cucina non rinunciano all’utilizzo di spezie e di erbe aromatiche: il 23,7% del campione intervistato, in particolare donne (29%) e 25-34enni (32%), afferma di utilizzarle sempre, ogni giorno. A questi si aggiunge il 58,1% che se ne serve abbastanza spesso, quasi ogni giorno. In questo caso, i più interessanti sono i 18-24enni, quindi la Gen Z, con il 64%, e i singles (63%), rispettivamente user che scelgono i prodotti in base alla qualità e alle materie prime (64%). Ma perché portiamo così tante spezie e aromi a tavola? Il primo motivo in assoluto è “dare più sapore, più carattere al piatto”, secondo il 67,6% degli intervistati (in particolare donne, 73%). A seguire, per oltre 1 intervistato su 3, questi ingredienti danno la possibilità di sperimentare e di soddisfare la propria curiosità creando nuovi abbinamenti di sapori. Conta poi anche il fattore salute. Questi ingredienti, infatti, aiutano a realizzare una cucina più sana, che impiega meno sale (30% del campione, soprattutto donne, che arrivano al 34%).