Automazione nel marketing, migrazione al cloud e miglioramento dell’esperienza dei dipendenti: sono queste le priorità delle aziende italiane che operano nel settore dei beni di largo consumo. Le evidenze emergono da una recente ricerca condotta da Vanson Bourne con la società di consulenza con Atlantic Technologies per sottolineare sia la strategia digitale delle aziende del settore, sia le azioni che stanno mettendo in atto per rendere più efficienti i loro processi interni e migliorare la soddisfazione dei clienti.

Se lo scorso anno le aziende italiane del largo consumo erano focalizzate principalmente sul miglioramento dell’efficienza nelle vendite e della collaborazione tra i team, per il biennio 2023-2024, il 71% dei CIO (chief information officer) rispondenti considera la marketing automation l’area più importante dove investire, per liberare risorse e tempo a vantaggio di attività a più alto valore aggiunto. Altro tema fondamentale è l’integrazione dei dati, che viene giudicato un asset chiave e decisivo, in grado di migliorare sia i processi interni all’azienda connessi alla produzione sia quelli legati al rapporto con il cliente.

Sebbene tutti i responsabili IT intervistati concordino sulla necessità di intraprendere un percorso di trasformazione digitale e nonostante il 62% dichiari di disporre già di una strategia in tal senso, a rallentare il processo di digitalizzazione delle aziende del settore vi sono la dipendenza dai processi manuali, seguita dalla mancanza di competenze digitali interne e dall’assenza di una cultura dell’innovazione. Tema importante è infatti quello del change management che, secondo quanto emerso dalla ricerca, si rivela determinante per impostare un approccio strutturato che aiuti tutti i dipendenti ad abbracciare il cambiamento e le nuove tecnologie adottate in aziende. Si tratta di un passaggio indispensabile per le imprese del settore, sia per il miglioramento dell’esperienza offerta ai clienti, sia per i vantaggi a beneficio del business aziendale. In particolare, la maggior parte dei responsabili IT considera la scarsa integrazione dei dati nei processi decisionali delle proprie aziende un punto debole rimasto ancora senza soluzione.

“Oggi il ruolo di un partner di consulenza è sempre più quello di comprendere le reali esigenze del cliente, supportandolo con la propria expertise sia nella scelta e nell’implementazione delle soluzioni tecnologiche, sia nel cambiamento culturale necessario per sfruttare al meglio le grandi potenzialità derivanti da un processo di trasformazione digitale” – dichiara Fabio Momola, CEO di Atlantic Technologies. “Ciò vale anche per le aziende che operano nell’ambito dei beni di largo consumo, che, consapevoli delle sfide future e della necessità di accelerare la propria digital transformation, scommettono sempre più sulla tecnologia, mirando a implementare nuove strategie digitali nel prossimo triennio per ottimizzare i propri processi interni e soddisfare al meglio le richieste dei consumatori, che si fanno sempre più esigenti e interessati a temi quali la trasparenza e la sostenibilità”,

“La ricerca che abbiamo condotto per Atlantic Technologies e che ha visto la partecipazione di 100 aziende italiane del largo consumo, dimostra che molti attori del settore, pur riconoscendo l’importanza del digitale, faticano a definire una roadmap puntuale per la loro trasformazione digitale” aggiunge Rowan Haslam, Research Manager di Vanson Bourne. “Se da un lato i CIO prevedono un aumento di budget per le soluzioni tecnologiche, dall’altro vedono una serie di difficoltà legate a un approccio culturale ancora poco incline al digitale e a strategie manageriali che non puntano sull’utilizzo dei dati su larga scala. Ciò a discapito del business e del rapporto con il cliente che, al contrario, potrebbe beneficiare ampiamente di un approccio data-driven”.

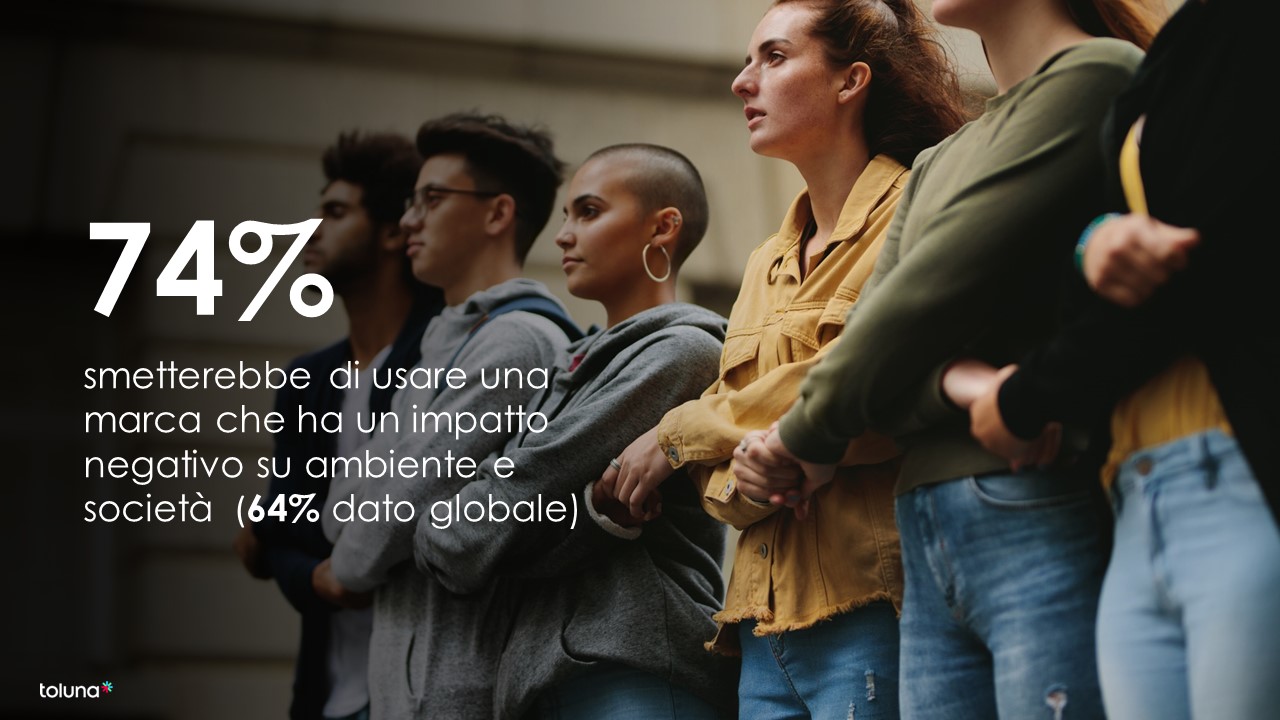

“Se il carovita costringe i consumatori a prestare maggiore attenzione alle spese e a rinunciare a quelle ritenute superflue, per i brand la grande sfida è quella di riuscire a valorizzarsi al meglio ai loro occhi per guadagnarsi un posto tra gli acquisti irrinunciabili” commenta Eliza Frascaro, Head of Research Southern Europe & MEA di Toluna. “Essenziale è allora in questo contesto anche il peso dei valori veicolati dall’azienda: il consumatore odierno, nonostante le difficoltà economico-finanziarie, ha a cuore l’impatto delle proprie decisioni e auspica che al momento dell’acquisto corrisponda una sensazione di orgoglio”.

“Se il carovita costringe i consumatori a prestare maggiore attenzione alle spese e a rinunciare a quelle ritenute superflue, per i brand la grande sfida è quella di riuscire a valorizzarsi al meglio ai loro occhi per guadagnarsi un posto tra gli acquisti irrinunciabili” commenta Eliza Frascaro, Head of Research Southern Europe & MEA di Toluna. “Essenziale è allora in questo contesto anche il peso dei valori veicolati dall’azienda: il consumatore odierno, nonostante le difficoltà economico-finanziarie, ha a cuore l’impatto delle proprie decisioni e auspica che al momento dell’acquisto corrisponda una sensazione di orgoglio”.

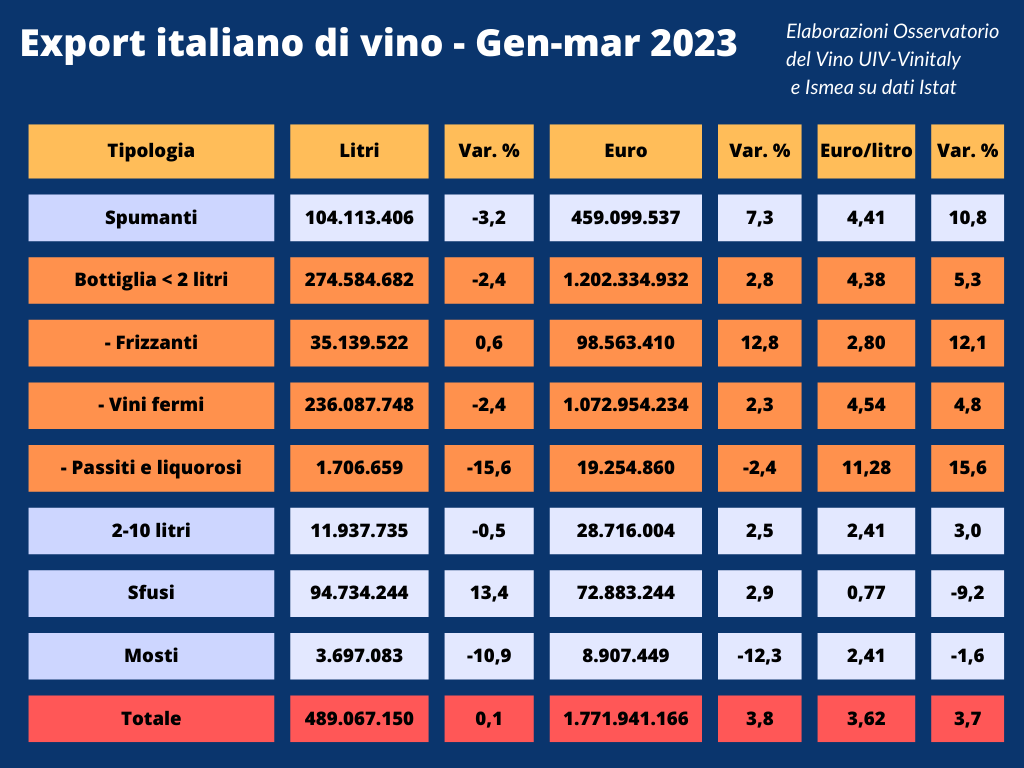

Sul fronte dei mercati, cresce in volume la piazza Ue (+7,3%) e si contrae quella extra-Ue (-7,7%); tra i top buyer gli Usa rimangono in terreno positivo (+0,4% volume, +10,8% valore) cresce, grazie agli sfusi, la Germania (+6,2% in volume e +5,6 in valore) mentre il Regno Unito cede il 13,5% (-7% il valore). In contrazione, nei volumi, mercati di sbocco ed emergenti come Canada (-24%), Svizzera (-8,4%), Giappone (-22,9%) e si conferma in caduta libera il mercato cinese (-43,7%). Volano gli ordini dalla Russia: +33,0%. Tra le regioni, rallentano i valori export per le top 3, con il Veneto a +3%, il Piemonte a +0,2% e la Toscana a +0,6%. Sopra la media gli incrementi di importanti regioni produttrici, come il Trentino-Alto Adige, l’Emilia-Romagna, la Lombardia.

Sul fronte dei mercati, cresce in volume la piazza Ue (+7,3%) e si contrae quella extra-Ue (-7,7%); tra i top buyer gli Usa rimangono in terreno positivo (+0,4% volume, +10,8% valore) cresce, grazie agli sfusi, la Germania (+6,2% in volume e +5,6 in valore) mentre il Regno Unito cede il 13,5% (-7% il valore). In contrazione, nei volumi, mercati di sbocco ed emergenti come Canada (-24%), Svizzera (-8,4%), Giappone (-22,9%) e si conferma in caduta libera il mercato cinese (-43,7%). Volano gli ordini dalla Russia: +33,0%. Tra le regioni, rallentano i valori export per le top 3, con il Veneto a +3%, il Piemonte a +0,2% e la Toscana a +0,6%. Sopra la media gli incrementi di importanti regioni produttrici, come il Trentino-Alto Adige, l’Emilia-Romagna, la Lombardia.

Complessivamente il 53,9% degli intervistati indica l’area degli alimentari freschi come la zona in cui trascorre più tempo, mentre il 27,9% quella degli alimentari confezionati e l’11,4% quella delle promozioni. In particolare, nei discount gli alimentari freschi sono l’area in cui viene speso più tempo secondo il 49,8% del campione, il 30,8% invece lo passa nell’area degli alimentari confezionati. Dalla ricerca si nota anche che le aree in cui i consumatori passano più tempo sono le stesse che rimandano ai valori di italianità e Made in Italy. Inoltre, il reparto del pane e della gastronomia è fortemente associato al concetto di artigianalità e tradizioni nazionali, ma anche di buon umore; il reparto dei prodotti freschi, come latticini, salumi e formaggi, è associato ad ampia scelta, italianità ed eccellenza. Questo evidenzia come per i consumatori moderni sia importante riconoscere anche dei veri e propri valori superiori nei reparti, non soltanto concetti di convenienza e di qualità.

Complessivamente il 53,9% degli intervistati indica l’area degli alimentari freschi come la zona in cui trascorre più tempo, mentre il 27,9% quella degli alimentari confezionati e l’11,4% quella delle promozioni. In particolare, nei discount gli alimentari freschi sono l’area in cui viene speso più tempo secondo il 49,8% del campione, il 30,8% invece lo passa nell’area degli alimentari confezionati. Dalla ricerca si nota anche che le aree in cui i consumatori passano più tempo sono le stesse che rimandano ai valori di italianità e Made in Italy. Inoltre, il reparto del pane e della gastronomia è fortemente associato al concetto di artigianalità e tradizioni nazionali, ma anche di buon umore; il reparto dei prodotti freschi, come latticini, salumi e formaggi, è associato ad ampia scelta, italianità ed eccellenza. Questo evidenzia come per i consumatori moderni sia importante riconoscere anche dei veri e propri valori superiori nei reparti, non soltanto concetti di convenienza e di qualità.

Il grattugiato emerge invece, come il “re” della tavola nel quotidiano, soprattutto a pranzo e a cena, come partner ideale per la personalizzazione di numerose ricette. È proprio Giovanni Ferrari a mettere a punto, negli anni Ottanta, il confezionamento dei formaggi grattugiati freschi, avvalendosi della tecnologia dell’atmosfera protettiva: innovazione pionieristica che apre un nuovo segmento, che oggi vale circa un terzo del mercato dei formaggi duri in Italia. Infatti, per 2 consumatori su 3 il grattugiato non solo “semplifica la vita”, conciliandosi con la frenesia quotidiana e la scarsità di tempo, mentre per il per il 52% è un valido sostituto del formaggio grattugiato a mano e, inoltre, è un valido aiuto contro lo spreco alimentare. Un connubio di praticità e qualità, quello dei grattugiati in busta, in assenza del quale circa 4 consumatori su 10 preferirebbero ridurre il proprio consumo di formaggio. Per il 60% dei consumatori, però, la visibilità della marca rappresenta un elemento centrale nei processi di scelta, insieme ad una corretta informazione sull’origine del formaggio (soprattutto per il target più maturo).

Il grattugiato emerge invece, come il “re” della tavola nel quotidiano, soprattutto a pranzo e a cena, come partner ideale per la personalizzazione di numerose ricette. È proprio Giovanni Ferrari a mettere a punto, negli anni Ottanta, il confezionamento dei formaggi grattugiati freschi, avvalendosi della tecnologia dell’atmosfera protettiva: innovazione pionieristica che apre un nuovo segmento, che oggi vale circa un terzo del mercato dei formaggi duri in Italia. Infatti, per 2 consumatori su 3 il grattugiato non solo “semplifica la vita”, conciliandosi con la frenesia quotidiana e la scarsità di tempo, mentre per il per il 52% è un valido sostituto del formaggio grattugiato a mano e, inoltre, è un valido aiuto contro lo spreco alimentare. Un connubio di praticità e qualità, quello dei grattugiati in busta, in assenza del quale circa 4 consumatori su 10 preferirebbero ridurre il proprio consumo di formaggio. Per il 60% dei consumatori, però, la visibilità della marca rappresenta un elemento centrale nei processi di scelta, insieme ad una corretta informazione sull’origine del formaggio (soprattutto per il target più maturo).

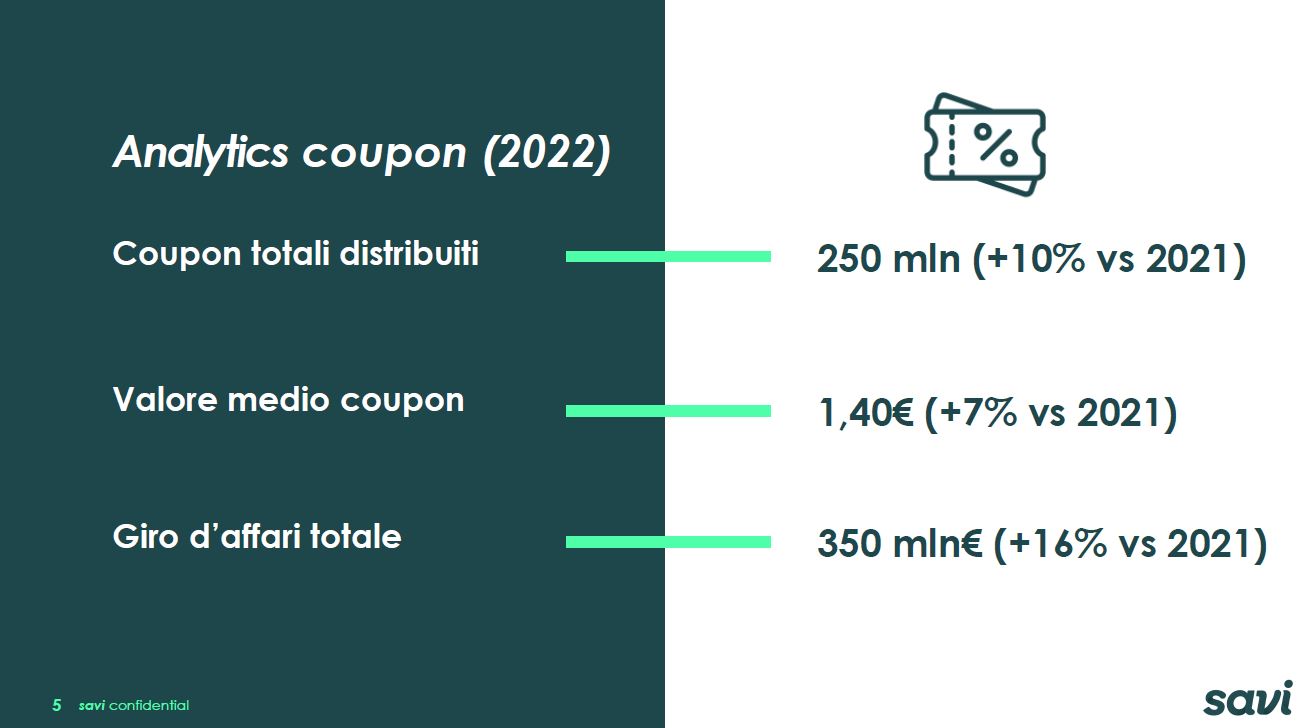

“Il couponing è un settore in costante crescita ed evoluzione, perché permette di accedere a promozioni su un’ampia categoria di prodotti in maniera semplice e istantanea”, ha dichiarato Angelo Tosoni, Managing Director di Savi Italia. “Come Savi abbiamo intrapreso da tempo un percorso di digitalizzazione che ci ha spinto ad investire oltre 1 milione di euro negli ultimi tre anni per trasformare il mercato dei coupon in un’esperienza interamente dematerializzata, con evidenti benefici sia per i consumatori che per le catene della Gdo oltre che per le aziende dell’industria di marca. Queste ultime, grazie alla nostra piattaforma, possono controllare in tempo reale tutti gli analytics derivanti dalle transazioni degli utenti che utilizzano i buoni sconto. Siamo proiettati sul futuro, consapevoli che i coupon diventeranno sempre più uno strumento di engagement e di fidelizzazione dei clienti”.

“Il couponing è un settore in costante crescita ed evoluzione, perché permette di accedere a promozioni su un’ampia categoria di prodotti in maniera semplice e istantanea”, ha dichiarato Angelo Tosoni, Managing Director di Savi Italia. “Come Savi abbiamo intrapreso da tempo un percorso di digitalizzazione che ci ha spinto ad investire oltre 1 milione di euro negli ultimi tre anni per trasformare il mercato dei coupon in un’esperienza interamente dematerializzata, con evidenti benefici sia per i consumatori che per le catene della Gdo oltre che per le aziende dell’industria di marca. Queste ultime, grazie alla nostra piattaforma, possono controllare in tempo reale tutti gli analytics derivanti dalle transazioni degli utenti che utilizzano i buoni sconto. Siamo proiettati sul futuro, consapevoli che i coupon diventeranno sempre più uno strumento di engagement e di fidelizzazione dei clienti”.

Diverse le sfide che alla luce del quadro delineato si profilano per le aziende di prodotto considerato che anche le nuove preferenze di consumo hanno un riflesso: gli italiani preferiscono benefit diretti come sconti più alti, promozioni e iniziative di cross selling come pacchetti di prodotti correlati. Oltre il 50% degli intervistati ha dichiarato che tra i diversi strumenti proposti dalle aziende le promozioni e gli sconti rimangono i preferiti, seguiti da offerte di prodotti più economici, private label e programmi fedeltà. “In un periodo storico segnato da incertezza, i consumatori italiani si rivelano dei cauti ottimisti nel modellare le proprie abitudini di consumo” – commenta Francesco Fiorese, Partner e Managing Director di Simon-Kucher Italia. “Adattandosi alle mutevoli circostanze con resilienza e con un atteggiamento capace di reagire positivamente alle avversità, i consumatori mostrano una grande maturità, lanciando determinanti segnali positivi anche per la produzione e le imprese”.

Diverse le sfide che alla luce del quadro delineato si profilano per le aziende di prodotto considerato che anche le nuove preferenze di consumo hanno un riflesso: gli italiani preferiscono benefit diretti come sconti più alti, promozioni e iniziative di cross selling come pacchetti di prodotti correlati. Oltre il 50% degli intervistati ha dichiarato che tra i diversi strumenti proposti dalle aziende le promozioni e gli sconti rimangono i preferiti, seguiti da offerte di prodotti più economici, private label e programmi fedeltà. “In un periodo storico segnato da incertezza, i consumatori italiani si rivelano dei cauti ottimisti nel modellare le proprie abitudini di consumo” – commenta Francesco Fiorese, Partner e Managing Director di Simon-Kucher Italia. “Adattandosi alle mutevoli circostanze con resilienza e con un atteggiamento capace di reagire positivamente alle avversità, i consumatori mostrano una grande maturità, lanciando determinanti segnali positivi anche per la produzione e le imprese”.