L’avvento del digitale nelle abitudini dei consumatori, connesso all’aumento nell’utilizzo di smartphone, tablet, pc, alla diffusione dell’accesso a internet e alla costante crescita del commercio elettronico, ha modificato alcune propensioni di consumo e di ricerca di beni e servizi degli italiani. Queste nuove tendenze, che si manifestano in particolare online, identificano o caratterizzano le cosiddette buyer personas, ossia gli “acquirenti”, i consumatori finali.

Per un’azienda è strategico conoscere il profilo tipo delle buyer personas al fine di comprendere meglio il proprio target, sviluppare strategie di marketing efficaci, conseguire vendite più mirate e fidelizzare i clienti. A tal fine Trovaprezzi.it ha analizzato gli intenti di ricerca online degli italiani facendo emergere un quadro dei consumatori tipo del 2022. I risultati raccolti dall’analisi condotta su oltre 9 milioni di utenti del 2022 sono stati commentati dal prof. Flavio Antonio Ceravolo, Professore Associato in Sociologia, Dipartimento di Scienze Politiche e Sociali dell’Università di Pavia.

Donne vs uomini

L’analisi di Trovaprezzi.it ci dice che, se in cima agli interessi di tutti coloro che fanno acquisti online si trovano smartphone e integratori (in testa alla classifica delle top 5 categorie più visitate nel 2022), le preferenze di uomini e donne emergono analizzando i gradini più bassi. L’8,4% degli uomini ha mostrato interesse per le categorie televisori, condizionatori e deumidificatori, ferramenta; mentre per il 9,6% delle donne, al contrario, le preferenze si spostano verso la salute e la bellezza con prodotti salute, prodotti per il viso e profumi.

«Le differenze di genere nei trend analizzati appaiono ancora più nette rispetto a quanto riportato in letteratura e testimoniano una addiction maschile molto pronunciata alla dimensione tecnologica e sportiva, mentre una preferenza altrettanto convinta del genere femminile su health e benessere oltre che sulla cosmesi» commenta il prof. Ceravolo . Le ricerche maschili si focalizzano su prodotti di tecnologia come Sony PS5, Nintendo Switch e smartphone (Apple iPhone 13 e Samsung Galaxy S22 5G, A53 5G, S22 Ultra 5G in testa tra tutti). La quota rosa, al contrario, si orienta su abbigliamento, arredamento ed elettrodomestici per la casa (cucina, frigorifero combinato, lavatrice, tv 32”, macchina da caffè) e medicinali per bambini (Nurofen Bambini 200mg). «Occorre notare che dietro a questa possibile dicotomizzazione delle preferenze di ricerca si possono nascondere anche processi di delega fra i due generi, molto comuni e ben documentati nella letteratura sui consumi digitali».

Giovani vs anziani

Nella top 5 categorie dei giovanissimi (18-24 anni), secondo i dati analizzati da Trovaprezzi.it, spicca sneakers e scarpe sportive (dopo smartphone, integratori, tv e condizionatori); gli italiani tra i 45 e 54 anni hanno invece preferito Ferramenta, mentre gli over65 prodotti salute. A tal proposito il prof. Ceravolo sottolinea come particolarmente interessanti sono le differenze per classe di età: «I compratori più giovani sono meno attenti alla dimensione health e focalizzano i loro acquisti sul leisure nella sua connotazione più semplice. Al contrario i più anziani sono focalizzati sulla dimensione utilitaristica e sembrano seguire linee di acquisto improntate soprattutto alla riproduzione in ambito digitale delle abitudini di acquisto tradizionali».

Tra i prodotti preferiti dagli under25 si trovano console giochi (Sony PS5 e Nintendo Switch) e gli smartphone di Apple (iPhone 13, iPhone 14 e iPhone 14 Pro). Gli adulti al contrario si mostrano più focalizzati su lavatrici, notebook e tv da 32” (fascia 45-54 anni), ma anche su cucine, frigoriferi combinati, forni elettrici da incasso, farmaci da banco come Fluimucil 600mg (over65). Cala all’aumentare dell’età l’interesse verso i cellulari (7,1% per la fascia 18-24 anni contro il 4,4% per la fascia over65).

«L’ampia terra di mezzo – fa notare Ceravolo – che parte molto presto con la coorte dei venticinquenni, sembra molto focalizzata invece a pensare il mondo digitale come complementare a quello fisico e concentra gli acquisti in prodotti di consumo standardizzato sia nel tech dove la fanno da padroni i cellulari, sia nel mondo healthy con gli integratori. Prodotti per i quali è opportuna una ricerca in un mercato ampio proprio perché non hanno caratteristiche di specificità unitaria e, al contrario, sono per definizione molto standardizzati».

Nord vs Sud

«Il mercato digitale, almeno rispetto alle ricerche di comparazione che vengono effettuate dalla popolazione presa in esame, sembra essere di fatto quasi insensibile alle dimensioni territoriali e alle variabili socioculturali che le contraddistinguono». Lo sottolinea Ceravolo che aggiunge: «Interessante che le differenze fra abitanti di contesti metropolitani e non, sia sostanzialmente piuttosto ridotta così come lo sono le differenze territoriali. Ancora una volta la ricerca online di prodotti è orientata a processi di omologazione di consumo in cui la dimensione cruciale è il vantaggio economico, dato che la qualità intrinseca dei prodotti è certificata a monte dal posizionamento del brand».

Inoltre, se vini e prodotti salute sono nella top 5 delle categorie più ricercate al nord, al Centro Italia al posto del focus salute troviamo condizionatori e deumidificatori. Gli italiani del sud non si mostrano particolarmente interessati ai vini, orientando le ricerche in prodotti salute e condizionatori e deumidificatori. «Ecco che è interessante però notare come vada in controtendenza la ricerca di vini pregiati che sembra maggiormente concentrarsi in città. In questo caso la differenza territoriale è forse una funzione della distanza percepita dalla produzione a Km zero, cioè quella del territorio “vicino” riconosciuto in maniera meno identitaria dentro i contesti sociali metropolitani».

Infine, al nord le ricerche sono mirate all’acquisto di prodotti hi-tech (Sony PS5, Nintendo Switch, Apple AirPods, iPhone 13, iPhone 14, iPhone 14 Pro, Galaxy A53 5G, Galaxy S22 5G), al centro si scelgono lavatrici, tv da 32” e farmaci da banco (Nurofen Bambini 200mg) mentre al sud cucine, letti e tv. «Per concludere – chiosa Ceravolo – è interessante notare come anche costruendo incroci a più variabili lo schema di relazioni statistiche non cambi in maniera significativa. Questo sembrerebbe testimoniare che la struttura delle tendenze che emergono siano piuttosto ben definite con le aggregazioni statistiche più semplici prese in considerazione».

“La ritrovata crescita delle intenzioni d’acquisto si associa a un lieve, ma significativo miglioramento delle aspettative degli italiani verso il futuro: il 50% degli intervistati si dice oggi molto (5%) o abbastanza (45%) ottimista, un dato in crescita di 5 punti percentuali sulla rilevazione di fine maggio. L’inflazione rimane la preoccupazione principale ma cala di due punti la percentuale di chi continua ad avvertire un rialzo dei prezzi mentre, parallelamente, salgono dal 25 al 27% gli intervistati che ritengono quello attuale un buon momento per spendere” dichiara Gilles Zeitoun, Amministratore Delegato e Direttore Generale Findomestic.

“La ritrovata crescita delle intenzioni d’acquisto si associa a un lieve, ma significativo miglioramento delle aspettative degli italiani verso il futuro: il 50% degli intervistati si dice oggi molto (5%) o abbastanza (45%) ottimista, un dato in crescita di 5 punti percentuali sulla rilevazione di fine maggio. L’inflazione rimane la preoccupazione principale ma cala di due punti la percentuale di chi continua ad avvertire un rialzo dei prezzi mentre, parallelamente, salgono dal 25 al 27% gli intervistati che ritengono quello attuale un buon momento per spendere” dichiara Gilles Zeitoun, Amministratore Delegato e Direttore Generale Findomestic. Nel mondo della mobilità buona ripartenza per le auto nuove (+21,5%), perfino migliore di quella delle auto usate (+13,5%), anche se queste ultime raggiungono il punto più alto dell’ultimo anno in termini di intenzioni d’acquisto. Lo stesso vale anche per il segmento moto e scooter, in crescita del +17,1%. Tra i veicoli alternativi, in forte rialzo sia monopattini elettrici e affini (+30,5%), sia le E-bike (15,4%). PC (+1,5%) e telefonia (+0,7%) sono i soli prodotti tecnologici con intenzioni d’acquisto in crescita, a differenza dei tablet che perdono il 7%, facendo segnare l’andamento peggiore del mese. In lieve flessione anche i viaggi (-0,7%) che il 65% ha già programmato per l’estate (a giugno era il 60%). Il 13% non andrà in vacanza e il 22% del campione non ha ancora preso una decisione. Nel settore del tempo libero, infine, le attrezzature per il fai da te registrano un incremento del 3,2% delle intenzioni d’acquisto.

Nel mondo della mobilità buona ripartenza per le auto nuove (+21,5%), perfino migliore di quella delle auto usate (+13,5%), anche se queste ultime raggiungono il punto più alto dell’ultimo anno in termini di intenzioni d’acquisto. Lo stesso vale anche per il segmento moto e scooter, in crescita del +17,1%. Tra i veicoli alternativi, in forte rialzo sia monopattini elettrici e affini (+30,5%), sia le E-bike (15,4%). PC (+1,5%) e telefonia (+0,7%) sono i soli prodotti tecnologici con intenzioni d’acquisto in crescita, a differenza dei tablet che perdono il 7%, facendo segnare l’andamento peggiore del mese. In lieve flessione anche i viaggi (-0,7%) che il 65% ha già programmato per l’estate (a giugno era il 60%). Il 13% non andrà in vacanza e il 22% del campione non ha ancora preso una decisione. Nel settore del tempo libero, infine, le attrezzature per il fai da te registrano un incremento del 3,2% delle intenzioni d’acquisto.

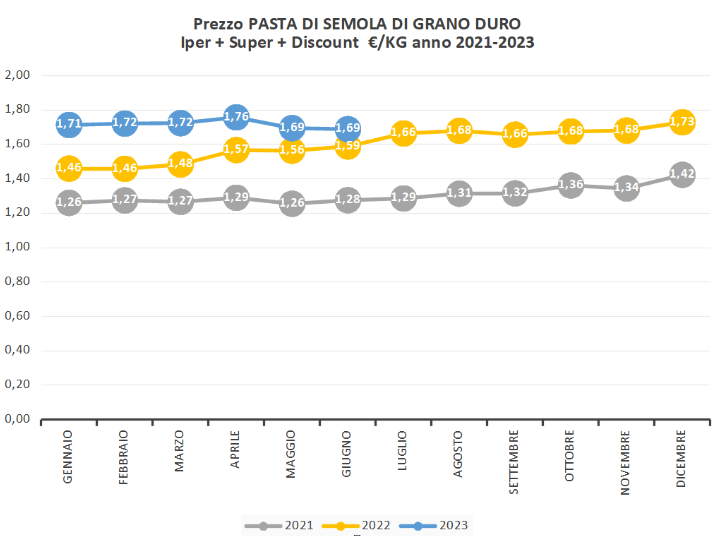

Tra le diverse tipologie di pasta, gli spaghetti n° 5 Barilla da 500 grammi oggi costano in media 0,97 euro a confezione, mentre un anno fa il prezzo era di 0,84 euro e a giugno 2021 addirittura di 0,66 euro. Gli spaghetti Barilla sono quindi aumentati del 15% in un anno e quasi del 50% in due anni (+47% rispetto a giugno 2021). Risultati simili anche per gli spaghetti De Cecco N°12 da 500 grammi, che hanno subito un aumento del 17% in un anno e del 26% in due anni.

Tra le diverse tipologie di pasta, gli spaghetti n° 5 Barilla da 500 grammi oggi costano in media 0,97 euro a confezione, mentre un anno fa il prezzo era di 0,84 euro e a giugno 2021 addirittura di 0,66 euro. Gli spaghetti Barilla sono quindi aumentati del 15% in un anno e quasi del 50% in due anni (+47% rispetto a giugno 2021). Risultati simili anche per gli spaghetti De Cecco N°12 da 500 grammi, che hanno subito un aumento del 17% in un anno e del 26% in due anni.

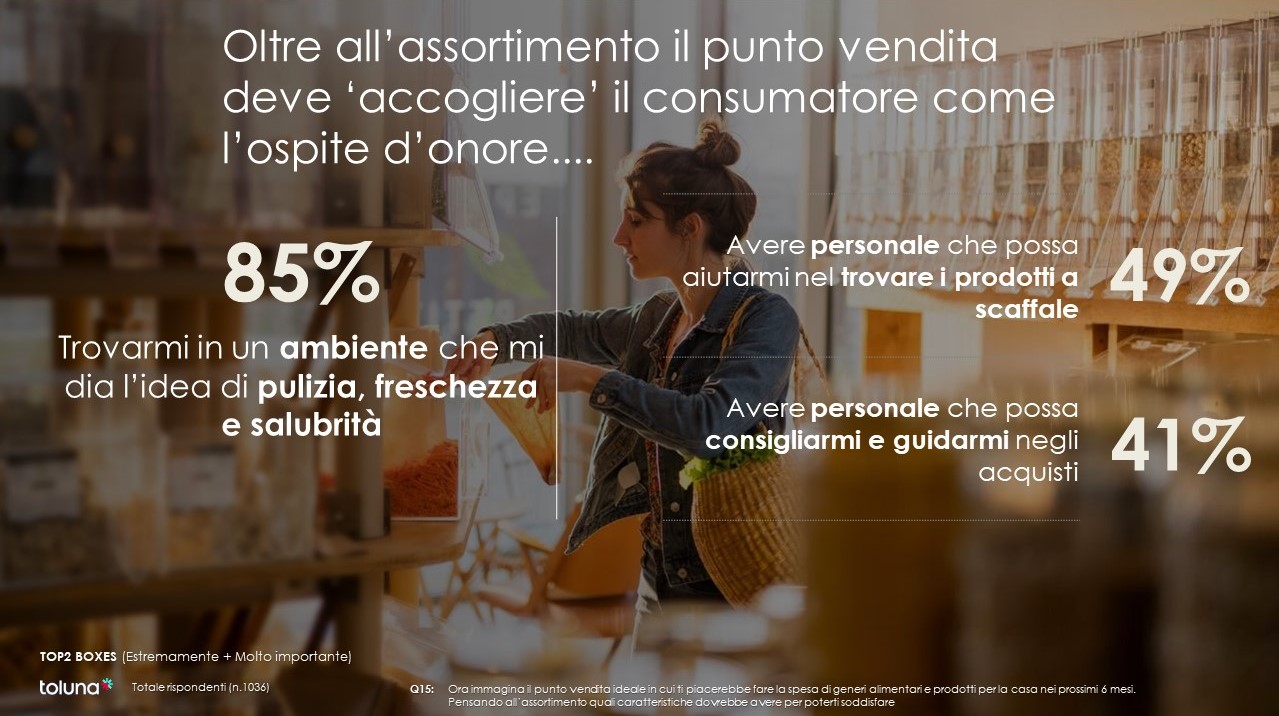

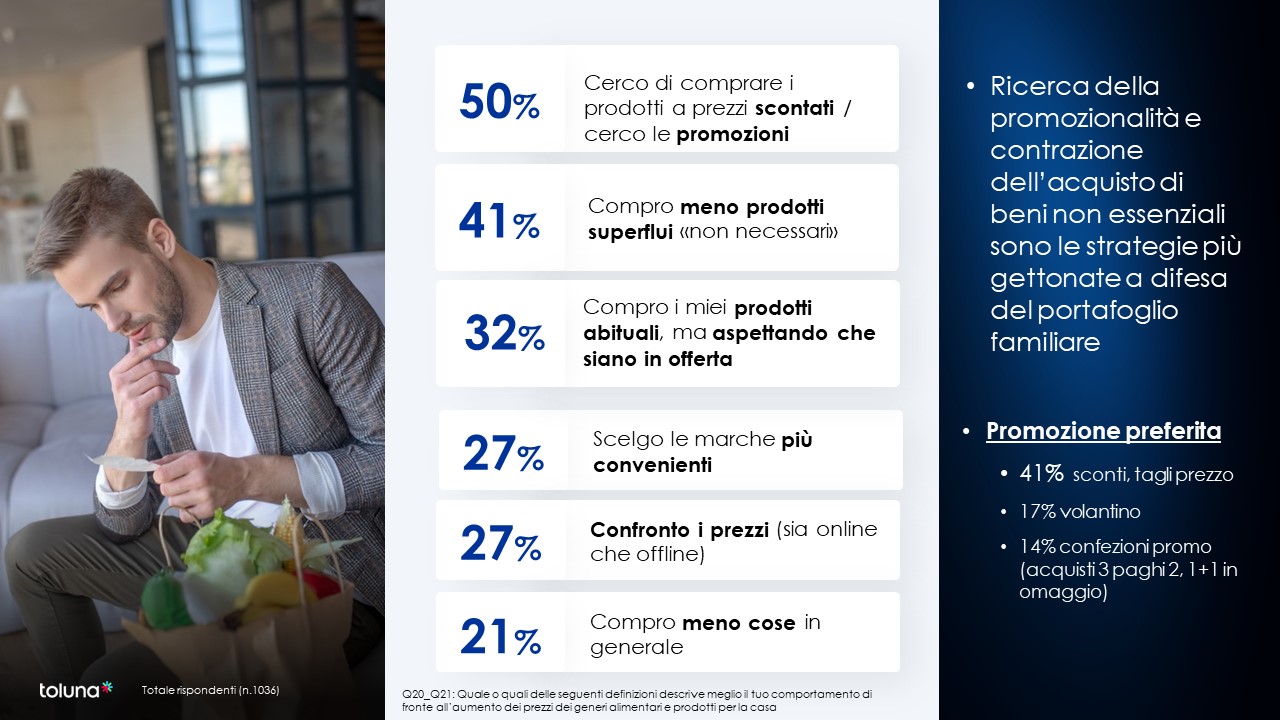

“Davanti a un consumatore sempre più disaffezionato, focalizzato sul risparmio e aperto alla sperimentazione, occorre ridefinire la strategia dell’assortimento” sostiene Silvia Usberti, Quantitative Research Lead di Toluna. “Il retailer deve essere in grado di valorizzare novità e prodotti per renderli essenziali agli occhi di quell’acquirente che oggi cerca di proteggere il bilancio familiare tagliando sul superfluo. Imperativo è continuare a puntare sulla qualità, su cui il consumatore italiano non è disposto a scendere a compromessi, e individuare nei temi a lui cari, come salute e sostenibilità, le opportunità per mettersi in luce”.

“Davanti a un consumatore sempre più disaffezionato, focalizzato sul risparmio e aperto alla sperimentazione, occorre ridefinire la strategia dell’assortimento” sostiene Silvia Usberti, Quantitative Research Lead di Toluna. “Il retailer deve essere in grado di valorizzare novità e prodotti per renderli essenziali agli occhi di quell’acquirente che oggi cerca di proteggere il bilancio familiare tagliando sul superfluo. Imperativo è continuare a puntare sulla qualità, su cui il consumatore italiano non è disposto a scendere a compromessi, e individuare nei temi a lui cari, come salute e sostenibilità, le opportunità per mettersi in luce”.

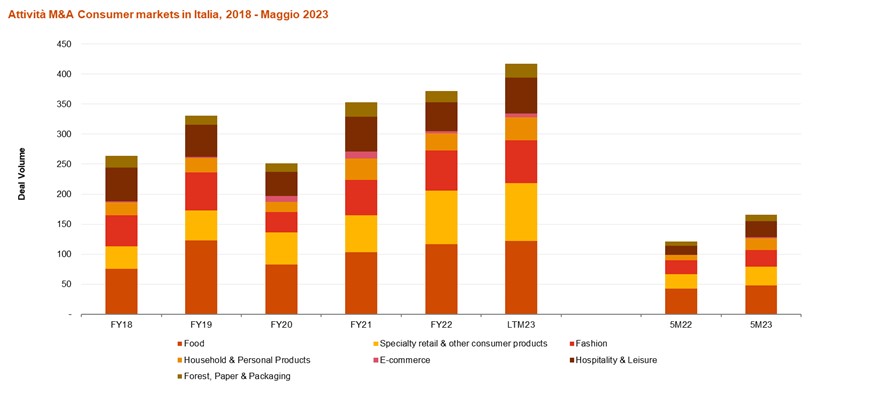

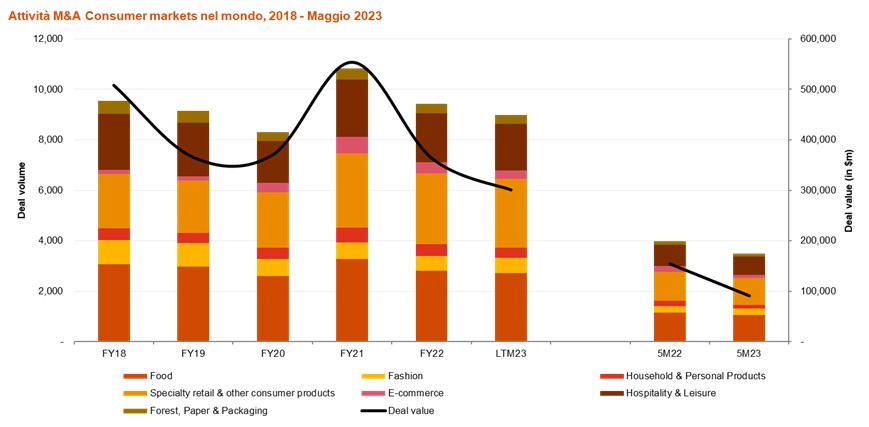

“A livello globale si prospetta un anno complesso per le operazioni di M&A, e, anche se le aspettative per il secondo semestre sono più positive, l’attività rimarrà significativamente più contenuta a causa delle difficoltà di finanziamento delle operazioni di maggiore dimensione e della cautela da parte degli investitori finanziari, soprattutto su segmenti considerati maturi commenta Emanuela Pettenò, Partner PwC Italia, Consumer Markets & Markets Deals Leader. “Lo scenario italiano è complessivamente più favorevole, grazie anche alla dimensione media inferiore delle aziende target, del tessuto industriale più frammentato idoneo per progetti di buy-and-build, di fondi specializzati su questa dimensione di investimenti, più facilmente finanziabile, con potenziali rinvii delle operazioni di M&A di taglio superiore”.

“A livello globale si prospetta un anno complesso per le operazioni di M&A, e, anche se le aspettative per il secondo semestre sono più positive, l’attività rimarrà significativamente più contenuta a causa delle difficoltà di finanziamento delle operazioni di maggiore dimensione e della cautela da parte degli investitori finanziari, soprattutto su segmenti considerati maturi commenta Emanuela Pettenò, Partner PwC Italia, Consumer Markets & Markets Deals Leader. “Lo scenario italiano è complessivamente più favorevole, grazie anche alla dimensione media inferiore delle aziende target, del tessuto industriale più frammentato idoneo per progetti di buy-and-build, di fondi specializzati su questa dimensione di investimenti, più facilmente finanziabile, con potenziali rinvii delle operazioni di M&A di taglio superiore”.