A seguito del costante aumento del costo della vita, i consumatori hanno adeguato in modo drastico il proprio comportamento di spesa, con la maggior parte (53%) dei consumatori globali che “rimanda” gli acquisti di beni non essenziali. Secondo il sondaggio 2023 di PwC Global Consumer Insights Pulse Survey, che ha coinvolto 9.180 consumatori in 25 Paesi, il 15% dei consumatori ha smesso completamente di acquistare beni non essenziali. Dal sondaggio è inoltre emerso che nei prossimi sei mesi la maggior parte dei consumatori prevede di ridurre la propria spesa in tutte le categorie oggetto della ricerca, una riduzione significativa prevista in tutte le categorie rispetto al precedente sondaggio di giugno 2022. Settori quali i prodotti di lusso e di fascia alta, i viaggi e la moda saranno i più colpiti nei prossimi sei mesi dalla riduzione di spesa dei consumatori, mentre i generi alimentari dovrebbero essere i meno colpiti.

Il costo della vita pesa sulla fiducia dei consumatori

Il costo della vita pesa sulla fiducia dei consumatori

I consumatori stanno modificando le abitudini d’acquisto online e in negozio a seguito dell’aumento del costo della vita, mentre le carenze di materie prime si ripercuotono sulla disponibilità dei prodotti e sui tempi di consegna. Circa la metà (49%) sostiene quindi di acquistare determinati prodotti quando sono in offerta, il 46% di cercare rivenditori che offrono un valore maggiore, il 40% di utilizzare siti di confronto dei prezzi per trovare alternative più economiche, il 34% di acquistare in stock per risparmiare e il 32% di acquistare prodotti a “marchio del rivenditore” per risparmiare. A livello demografico, la Generazione X è la “più preoccupata” (47%) e ha rimandato l’acquisto di beni non essenziali, i baby boomer sono “preoccupati in una certa misura” (33%) e hanno anche loro rimandato l’acquisto di beni non essenziali, mentre i millennials sono in cima alla lista e sono “preoccupati” ma senza modificare il proprio comportamento.

La carenza di materie prime sta cambiando il comportamento dei consumatori rispetto agli acquisti online e in negozio

Mentre più della metà dei consumatori (56%) afferma che l’aumento dei prezzi è il fattore condizionante quando fa acquisiti in negozio, una notevole percentuale è rappresentata anche dai problemi legati alla carenza di materie prime con lunghe code e negozi affollati (30%), oltre alla disponibilità dei prodotti (26%) che influenza il comportamento dei consumatori. Le carenze di materie prime per gli acquisti in negozio sembrano interessare maggiormente i consumatori in Australia (36%), Stati Uniti (35%) e India (34%), mentre per chi acquista online, le preoccupazioni principali riguardano gli aumenti dei prezzi (48%), la disponibilità dei prodotti (24%) e i tempi di attesa più lunghi del previsto (24%).

Il settore dei prodotti di lusso/fascia alta sarà quello maggiormente interessato dal calo degli acquisti da parte dei consumatori

I consumatori prevedono di ridurre nei prossimi sei mesi gli acquisiti in tutte le categorie al dettaglio oggetto del sondaggio: la maggiore riduzione di spesa è prevista per i prodotti di lusso/fascia alta o i prodotti di design (53%), i viaggi (43%), le attività virtuali online (42%) e il settore della moda come abbigliamento e calzature (41%). Persiste comunque un desiderio di spesa futura, con il 40% che indica che cercherà di fare acquisiti per sé stesso o per altri, mentre il 39% li considera di qualità superiore. Il settore dei generi alimentari (24%) è quello che ha registrato la minore riduzione di spesa prevista.

Erika Andreetta, Partner PwC Italia, EMEA Fashion & Luxury Leader, spiega: “La crisi legata all’aumento del costo della vita sta avendo ripercussioni a livello materiale sul modo in cui i consumatori fanno acquisiti, tanto online quanto in negozio. A causa dell’aumento dei prezzi, i consumatori di tutto il mondo stanno rimandando gli acquisiti di beni non essenziali, mentre dedicano più tempo a cercare alternative più economiche. Nonostante tutti i settori interessati dalla ricerca registrino una riduzione prevista della spesa nei prossimi sei mesi, stiamo comunque notando che i consumatori continuano a scegliere prodotti realizzati in modo etico e sostenibile. Se desiderano prosperare in questo complesso ambiente macroeconomico e mantenere coinvolti i consumatori, i rivenditori devono sfruttare e diversificare i loro canali di distribuzione, offrire prezzi competitivi, investire in catene di fornitura più resilienti e compensare la crescente riluttanza dei consumatori a condividere dati online monitorando meglio la base clienti e i programmi di fidelizzazione”.

Erika Andreetta, Partner PwC Italia, EMEA Fashion & Luxury Leader, spiega: “La crisi legata all’aumento del costo della vita sta avendo ripercussioni a livello materiale sul modo in cui i consumatori fanno acquisiti, tanto online quanto in negozio. A causa dell’aumento dei prezzi, i consumatori di tutto il mondo stanno rimandando gli acquisiti di beni non essenziali, mentre dedicano più tempo a cercare alternative più economiche. Nonostante tutti i settori interessati dalla ricerca registrino una riduzione prevista della spesa nei prossimi sei mesi, stiamo comunque notando che i consumatori continuano a scegliere prodotti realizzati in modo etico e sostenibile. Se desiderano prosperare in questo complesso ambiente macroeconomico e mantenere coinvolti i consumatori, i rivenditori devono sfruttare e diversificare i loro canali di distribuzione, offrire prezzi competitivi, investire in catene di fornitura più resilienti e compensare la crescente riluttanza dei consumatori a condividere dati online monitorando meglio la base clienti e i programmi di fidelizzazione”.

I prodotti sostenibili sono molto richiesti dai consumatori

I prodotti sostenibili sono molto richiesti dai consumatori

Nonostante una prevista riduzione di spesa e un ambiente economico complesso, i consumatori sostengono di essere comunque disposti a pagare di più per l’acquisto di prodotti sostenibili. Incredibilmente, oltre tre quarti (78%) sono disposti a pagare di più per un prodotto realizzato/reperito localmente o prodotto con materiale riciclato, sostenibile o eco-compatibile (77%) o da un’azienda nota per le proprie pratiche etiche (75%).

Canali dei consumatori

A giugno 2022, apparentemente la frequenza di acquisti giornalieri/settimanali dei consumatori, che durante la pandemia aveva registrato una tendenza al rialzo, ha fatto un passo indietro tornando ai tempi pre-COVID. In questo sondaggio, la costante stabilità dimostra che nei prossimi sei mesi la maggior parte dei consumatori prevede solo un lieve cambiamento del canale di acquisto abituale nell’online, in negozio e con la formula “click and collect”. Gli acquisiti in negozio rimangono prettamente invariati, anno su anno, come mezzo di consumo più comune nel 2022 (43%), mentre l’utilizzo di cellulari/smartphone (34%), PC (23%) e tablet (15%) registra complessivamente una lieve riduzione. Dal sondaggio emerge la costante tendenza dei consumatori ad affermare che non acquisteranno mai prodotti tramite tablet (51%), assistenti vocali per abitazioni intelligenti (64%) e dispositivi indossabili (71%), dati complessivamente in aumento rispetto all’ultimo sondaggio PwC Global Consumer Insights Pulse Survey condotto a giugno 2022.

Metaverso: ancora nella fase iniziale di adozione, la classe dirigente riconosce l’importanza della gestione del rischio, della sicurezza informatica e delle considerazioni inerenti la governance

L’adozione del metaverso come canale di acquisto è ancora nella fase iniziale di adozione. Questo mezzo rimane comunque ancora sotto-utilizzato, con solo un quarto (26%) degli intervistati che ha dichiarato di aver utilizzato la piattaforma per l’intrattenimento, le esperienze virtuali o l’acquisto di prodotti nel 2022. La maggior parte di questi utenti ha utilizzato il metaverso principalmente per la realtà virtuale, ovvero per giocare ai giochi o guardare un film (10%), entrare a far parte di un mondo virtuale, visitare l’ambiente di un rivenditore o partecipare a un concerto (9%) o acquistare un prodotto digitale, ad esempio un non-fungible token o NFT (9%). Coloro che registrano maggiori probabilità di interagire con attività correlate al metaverso sono India (48%), Vietnam (43%) e Hong Kong (42%), oltre ai Millennials (36%).

Nel contempo, poiché lo shopping online continua a crescere a livello di volumi, i consumatori sono sempre più preoccupati in merito alla privacy dei dati. Quasi la metà (47%) afferma di essere estremamente o molto preoccupato quando interagisce con aziende di social media, siti web di viaggi di terze parti/portali (36%), aziende di assistenza sanitaria (34%) e di prodotti di consumo (32%). Paesi come l’India e le Filippine sono i più preoccupati in tali categorie. Di conseguenza, quasi la metà (49%) sostiene di non condividere i dati personali più di quanto sia necessario, il 32% sceglie di non voler ricevere comunicazioni da tali aziende e il 26% ha in generale ridotto le proprie interazioni con questi tipi di aziende.

Tra i criteri per la selezione del pet food predominano la felicità del compagno a quattro zampe (84% gatto, 85% cane), l’attenzione al benessere dell’animale (83% in entrambe le categorie) e l’alta qualità (80%, 81%). Il brand ideale si caratterizza poi per l’attenzione al ciclo di vita del gatto (78%) e del cane (82%) e a diete e patologie specifiche (71%, 79%). Proprio per queste ragioni, il consumatore richiede innanzitutto un’ampia gamma di offerta per le diverse esigenze dell’animale (73% e 67%) e per le sue diverse età (67% e 65%). Tra i brand attualmente più top of mind per i proprietari di animali figurano Purina e Monge, ma i mercati si dimostrano dinamici e aperti all’ingresso di nuove marche di nicchia come Lily’s Kitchen.

Tra i criteri per la selezione del pet food predominano la felicità del compagno a quattro zampe (84% gatto, 85% cane), l’attenzione al benessere dell’animale (83% in entrambe le categorie) e l’alta qualità (80%, 81%). Il brand ideale si caratterizza poi per l’attenzione al ciclo di vita del gatto (78%) e del cane (82%) e a diete e patologie specifiche (71%, 79%). Proprio per queste ragioni, il consumatore richiede innanzitutto un’ampia gamma di offerta per le diverse esigenze dell’animale (73% e 67%) e per le sue diverse età (67% e 65%). Tra i brand attualmente più top of mind per i proprietari di animali figurano Purina e Monge, ma i mercati si dimostrano dinamici e aperti all’ingresso di nuove marche di nicchia come Lily’s Kitchen.

“Anche se le previsioni indicano che quest’anno l’Italia eviterà la recessione, si stima che nel 2023 il PIL crescerà solo dello 0.4%. In un contesto di mercato sfidante, le aziende devono adeguarsi adottando nuove strategie per acquisire clientela” commenta Francesco Fiorese, Partner e Managing Director di Simon Kucher Italia. “La tecnologia gioca un ruolo fondamentale: l’analisi dei big data permette di identificare le tendenze attuali anticipando quelle future; prevedere la domanda fornisce il vantaggio competitivo per adeguare i prezzi in modo dinamico; il metaverso e gli NFT rendono possibile raggiungere nuovi clienti affermando la propria presenza anche nel mondo digitale”.

“Anche se le previsioni indicano che quest’anno l’Italia eviterà la recessione, si stima che nel 2023 il PIL crescerà solo dello 0.4%. In un contesto di mercato sfidante, le aziende devono adeguarsi adottando nuove strategie per acquisire clientela” commenta Francesco Fiorese, Partner e Managing Director di Simon Kucher Italia. “La tecnologia gioca un ruolo fondamentale: l’analisi dei big data permette di identificare le tendenze attuali anticipando quelle future; prevedere la domanda fornisce il vantaggio competitivo per adeguare i prezzi in modo dinamico; il metaverso e gli NFT rendono possibile raggiungere nuovi clienti affermando la propria presenza anche nel mondo digitale”.

«Negli ultimi tre anni il mercato dell’energia è stato caratterizzato da fenomeni le cui variazioni, in termini di magnitudine e rapidità, non si erano mai registrate prima d’ora. Abbiamo vissuto i prezzi quasi azzerati della pandemia e l’energia elettrica a 700 €/MWh dopo l’invasione russa all’Ucraina. Malgrado questi ripetuti cambi di paradigma, Nova Aeg ha saputo costruire un importante percorso di crescita che la vede oggi stabilmente tra i primi venti venditori di energia elettrica a livello italiano. L’istituzione dei Novapoint all’interno dei punti vendita della cooperativa e il rinnovo del nostro sito web ci consentiranno di rafforzare il presidio dei canali di vendita sia su base locale che nazionale, continuando ad offrire contratti di luce e gas a condizioni sempre competitive e trasparenti» spiega Marco Sola Titetto, Direttore generale Nova Aeg.

«Negli ultimi tre anni il mercato dell’energia è stato caratterizzato da fenomeni le cui variazioni, in termini di magnitudine e rapidità, non si erano mai registrate prima d’ora. Abbiamo vissuto i prezzi quasi azzerati della pandemia e l’energia elettrica a 700 €/MWh dopo l’invasione russa all’Ucraina. Malgrado questi ripetuti cambi di paradigma, Nova Aeg ha saputo costruire un importante percorso di crescita che la vede oggi stabilmente tra i primi venti venditori di energia elettrica a livello italiano. L’istituzione dei Novapoint all’interno dei punti vendita della cooperativa e il rinnovo del nostro sito web ci consentiranno di rafforzare il presidio dei canali di vendita sia su base locale che nazionale, continuando ad offrire contratti di luce e gas a condizioni sempre competitive e trasparenti» spiega Marco Sola Titetto, Direttore generale Nova Aeg.

“Sebbene la soddisfazione per la vita sia in aumento, i dati mostrano che l’Italia rimane tra i Paesi con i livelli di soddisfazione più bassi al mondo. Un’importante parte dei nostri connazionali, inoltre, sta affrontando l’insicurezza finanziaria e occupazionale, il che è probabilmente causa dei livelli di stress riportati – commenta Marco Barilli, Sales Director Italy and Greece di Toluna.

“Sebbene la soddisfazione per la vita sia in aumento, i dati mostrano che l’Italia rimane tra i Paesi con i livelli di soddisfazione più bassi al mondo. Un’importante parte dei nostri connazionali, inoltre, sta affrontando l’insicurezza finanziaria e occupazionale, il che è probabilmente causa dei livelli di stress riportati – commenta Marco Barilli, Sales Director Italy and Greece di Toluna.

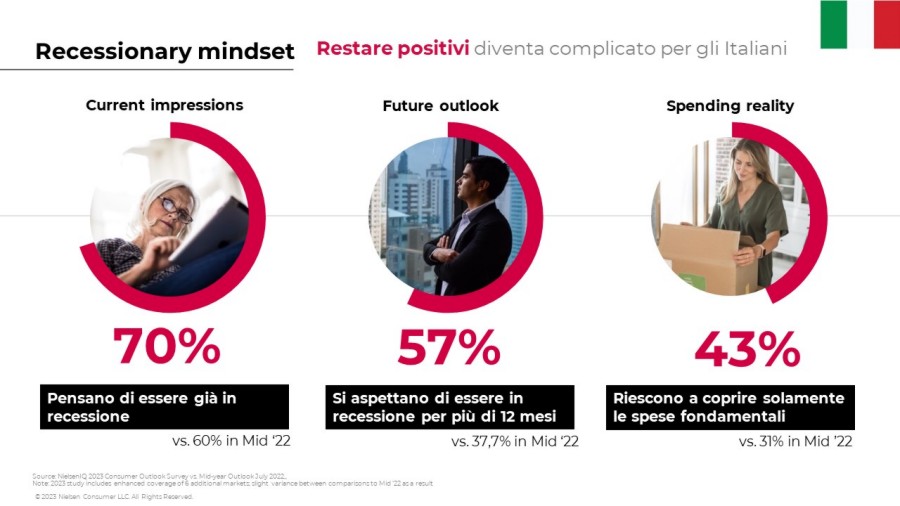

Secondo quanto emerge dal report, in meno di un anno sono più che raddoppiate le famiglie in difficoltà che raggiungono quota 23% (contro il 10% di inizio 2022). Inoltre, l’indagine di NielsenIQ sottolinea che è aumentato di 7 punti il numero di persone considerate “caute” (59%), cioè coloro che, pur non essendo state colpite a livello finanziario dai recenti eventi economici, rimangono in ogni caso prudenti nelle proprie spese. Gli italiani inoltre prevedono di spendere meno per la maggior parte delle spese discrezionali come per esempio la ristorazione fuori casa (54%), l’abbigliamento (49%) e l’intrattenimento fuori casa (48%) che si attestano come le aree principali in cui i consumatori intendono ridurre il proprio budget. Meno consistenti invece i tagli alla spesa alimentare, voce che si colloca solamente all’8° posto (31%) della classifica di NielsenIQ.

Secondo quanto emerge dal report, in meno di un anno sono più che raddoppiate le famiglie in difficoltà che raggiungono quota 23% (contro il 10% di inizio 2022). Inoltre, l’indagine di NielsenIQ sottolinea che è aumentato di 7 punti il numero di persone considerate “caute” (59%), cioè coloro che, pur non essendo state colpite a livello finanziario dai recenti eventi economici, rimangono in ogni caso prudenti nelle proprie spese. Gli italiani inoltre prevedono di spendere meno per la maggior parte delle spese discrezionali come per esempio la ristorazione fuori casa (54%), l’abbigliamento (49%) e l’intrattenimento fuori casa (48%) che si attestano come le aree principali in cui i consumatori intendono ridurre il proprio budget. Meno consistenti invece i tagli alla spesa alimentare, voce che si colloca solamente all’8° posto (31%) della classifica di NielsenIQ. Infine, gli intervistati stimano che l’impatto maggiore della crisi attuale si avrà dal punto di vista ambientale. Considerando infatti la classifica dei rischi globali riportata dal World Economic Forum, 5 su 10 nel breve periodo (2 anni) sono legati a tematiche green (clima, ambiente, natura). I consumatori italiani riflettono la preoccupazione globale, poiché dimostrano di avere una maggiore consapevolezza rispetto al tema della sostenibilità: per esempio, il 57% di loro è disposto ad acquistare solo beni essenziali e il 29% ha dichiarato che eviterà gli sprechi alimentari.

Infine, gli intervistati stimano che l’impatto maggiore della crisi attuale si avrà dal punto di vista ambientale. Considerando infatti la classifica dei rischi globali riportata dal World Economic Forum, 5 su 10 nel breve periodo (2 anni) sono legati a tematiche green (clima, ambiente, natura). I consumatori italiani riflettono la preoccupazione globale, poiché dimostrano di avere una maggiore consapevolezza rispetto al tema della sostenibilità: per esempio, il 57% di loro è disposto ad acquistare solo beni essenziali e il 29% ha dichiarato che eviterà gli sprechi alimentari.