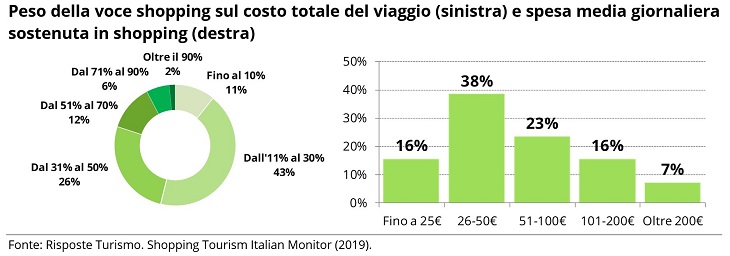

Tra i 20 e i 22 miliardi di euro. È la spesa turistica in shopping in Italia nel 2024 stimata da Risposte Turismo, società di ricerca e consulenza nella macro-industria turistica (elaborazioni su fonti Banca d’Italia, Mastercard e Istat). La stima è stata presentata nell’ambito dell’ottava edizione di Shopping Tourism – il forum italiano, l’appuntamento di riferimento in Italia su questo segmento turistico ideato e organizzato da Risposte Turismo in partnership con ENIT e con il patrocinio del Ministero del Turismo e del Ministero delle Imprese e del Made in Italy. Secondo le stime contenute nella nuova edizione di Shopping Tourism Italian Monitor presentato da Francesco di Cesare, Presidente di Risposte Turismo, sono 2,4 milioni i turisti che hanno scelto nel 2024 il nostro Paese con motivazione prevalente lo shopping (+14% sul 2023).

IL TREND DI CRESCITA DEGLI SHOPPING TOURIST

Per Risposte Turismo i fattori che hanno motivato la crescita del numero dei turisti che hanno visitato il nostro Paese con lo scopo principale di fare acquisti sono da ritrovare principalmente in un incremento della propensione a viaggiare per shopping registrata a livello globale. Tale tendenza è confermata anche dalla ripresa dei flussi turistici asiatici, in particolare dalla Cina, mercato di riferimento per lo shopping tourism italiano, dalla forte capacità di spesa del segmento statunitense (+9% sui valori tax free shopping del 2023) e dal consolidamento del bacino di shopping tourist UK, soprattutto, nelle principali città dello shopping in Italia (Milano, Roma, Firenze e Venezia).

“Dalla nostra attività di ricerca sullo shopping tourism abbiamo rilevato una crescita nell’attenzione che viene dedicata a questo fenomeno rispetto al passato – dichiara Francesco di Cesare, Presidente Risposte Turismo (nella foto a sinistra) –. Un’attenzione che trova sintesi in alcune scelte del Governo e nell’interesse che ENIT pone verso questo fenomeno, ma anche negli investimenti di aziende nazionali e internazionali, nella presenza del tema tra gli argomenti di chi studia o pianifica le dinamiche turistiche di destinazione e nella volontà di brand, boutique, botteghe artigiane, musei, laboratori d’impresa e altre realtà di attrezzarsi al meglio per intercettare e servire questo segmento di domanda turistica. Il dato dei circa 2,4 milioni di shopping tourist che hanno scelto l’Italia nel 2024, in crescita rispetto ai 2,1 milioni precedentemente stimati, potrebbe essere il risultato di un cambio di passo nel decifrare questo fenomeno, saperlo interpretare e diventarne parte con un ruolo attivo”.

“Dalla nostra attività di ricerca sullo shopping tourism abbiamo rilevato una crescita nell’attenzione che viene dedicata a questo fenomeno rispetto al passato – dichiara Francesco di Cesare, Presidente Risposte Turismo (nella foto a sinistra) –. Un’attenzione che trova sintesi in alcune scelte del Governo e nell’interesse che ENIT pone verso questo fenomeno, ma anche negli investimenti di aziende nazionali e internazionali, nella presenza del tema tra gli argomenti di chi studia o pianifica le dinamiche turistiche di destinazione e nella volontà di brand, boutique, botteghe artigiane, musei, laboratori d’impresa e altre realtà di attrezzarsi al meglio per intercettare e servire questo segmento di domanda turistica. Il dato dei circa 2,4 milioni di shopping tourist che hanno scelto l’Italia nel 2024, in crescita rispetto ai 2,1 milioni precedentemente stimati, potrebbe essere il risultato di un cambio di passo nel decifrare questo fenomeno, saperlo interpretare e diventarne parte con un ruolo attivo”.

“Lo shopping tourism è un fenomeno che continua a crescere nel nostro Paese – afferma Ivana Jelinic, Amministratore Delegato ENIT –. Siamo convinti che questo trend positivo sia frutto di un processo virtuoso portato avanti nel tempo. Promuovendo le eccellenze italiane all’estero siamo riusciti ad attrarre domanda, trainando così lo sviluppo del comparto. L’Italia è simbolo e modello della moda di alta gamma, per questo dall’estero scelgono mete quali Milano, Firenze o Roma. Le vie dello shopping attraggono clienti alto spendenti che generano benefici a tutto l’indotto del turismo, apportando un contributo chiave al nostro settore”.

LA MAPPATURA DEI LUOGHI DELLO SHOPPING ITALIANI

Per quanto riguarda la mappatura dei luoghi dello shopping nel nostro Paese, la nuova edizione di Shopping Tourism Italian Monitor evidenzia come, nel 2025, la superficie commerciale totale degli outlet raggiungerà la cifra record di circa 800mila mq (+6% sul 2024), grazie a un incremento di circa 50mila mq legato ad ampliamenti di strutture esistenti e alla nuova apertura del “Roma Outlet Village”. Nella classifica degli operatori che gestiscono la maggiore estensione commerciale di outlet in Italia, Promos sale al primo posto con circa 170.000 mq nei suoi sei outlet. Un risultato possibile grazie all’acquisizione di due nuove strutture (Barberino Outlet e Brugnato 5 Terre Outlet Village) che consentono al gruppo di detenere il 22% della quota complessiva italiana.

Con riferimento alle vie dello shopping, i ricercatori di Risposte Turismo hanno mappato 80 associazioni attive su tutto il territorio nazionale per lo sviluppo e l’implementazione di progetti volti alla promozione delle imprese associate. Rilevata, invece, una flessione nel numero dei department store, con la chiusura nel 2025 di alcuni centri nel centro nord del Paese. Originariamente meno legati allo shopping tourism ma ormai sempre più coinvolte da questo fenomeno, sono i centri commerciali che, secondo la mappatura effettuata da Risposte Turismo, si attestano a 1.346 su tutto il territorio nazionale.

Infine, la nuova ricognizione effettuata da Risposte Turismo ha individuato oltre 1.000 botteghe storiche solo in cinque città (Roma, Milano, Genova, Bologna e Palermo) che hanno già adottato criteri simili di classificazione delle stesse, un numero che testimonia quanto le realtà espressione della storia, arte, cultura, manifattura, imprenditorialità e autenticità del Made in Italy rimangano un punto fermo nell’offerta di shopping italiana.

SHOPPING TOURIST ITALIANI, FRANCESI E STATUNITENSI A CONFRONTO

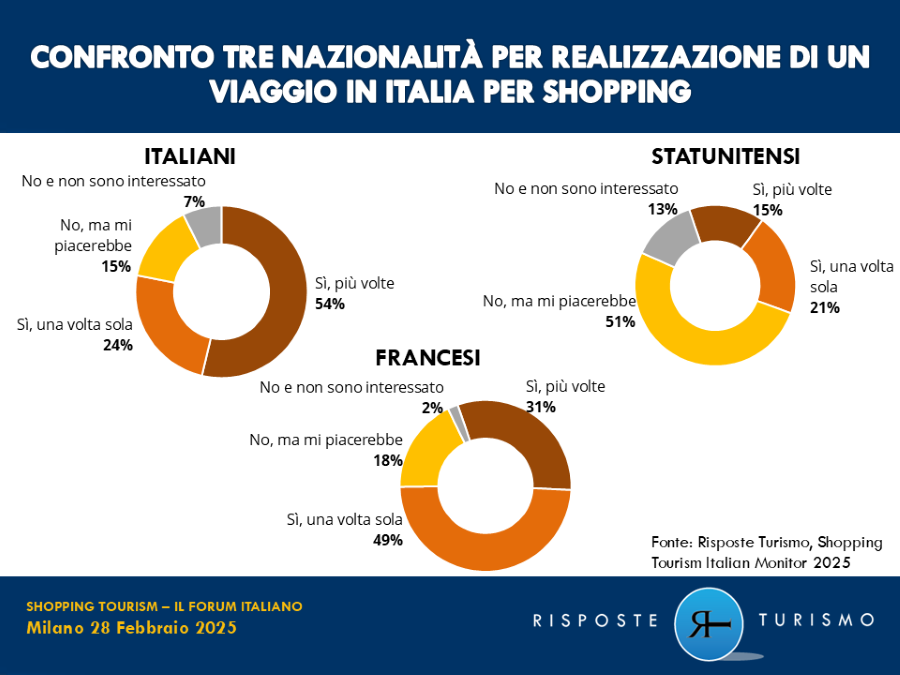

Per quanto riguarda i singoli mercati di provenienza, Risposte Turismo ha presentato i risultati di una nuova indagine effettuata sui turisti italiani, francesi e statunitensi. Su un totale di 800 intervistati, emerge come i francesi siano i turisti che si identificano maggiormente come shopping tourist (68%), davanti agli americani (58%) e agli italiani (24%). Stessa classifica anche rispetto a chi ha visitato l’Italia con gli shopping tourist francesi al primo posto (80%) davanti agli italiani (78%) e agli statunitensi (36%). I francesi sono anche i turisti che destinano la quota più alta della loro spesa in viaggio allo shopping (27%), seguiti dagli statunitensi (26%) e italiani (21%).

Con uno sguardo alle abitudini di viaggio degli shopping tourist intervistati, gli italiani viaggiano per fare acquisti principalmente con gli amici (39%), mentre francesi e statunitensi preferiscono il proprio partner (rispettivamente 40% e 33%). Con riferimento all’influenza esercitata da recensioni online e social media, i turisti italiani risultano essere meno condizionati da ciò che leggono su internet (53%) rispetto a quelli statunitensi (62%) e francesi (78%). Chi viaggia per shopping in Italia si dichiara particolarmente interessato a visitare un laboratorio di prodotti enogastronomici tipici (62%), seguito a poca distanza dai laboratori artigiani (61%). Considerando, invece, il solo campione dei francesi, la prima attività desiderata è la visita a un atelier di moda (58%). Sul podio dei fattori che attraggono maggiormente il campione di shopping tourist in Italia, la qualità dei prodotti da acquistare (86%), i prezzi più competitivi (69%) e il contesto nel quale ci si muove (68%).

I trend a sostegno della crescita dello shopping tourism

I trend a sostegno della crescita dello shopping tourism L’analisi degli shopping tourist italiani, francesi e statunitensi

L’analisi degli shopping tourist italiani, francesi e statunitensi