Continua la crescita del biologico italiano: a confermarlo sono i dati su superfici agricole, operatori ed export. Positive anche le performance del mercato interno, grazie al traino dei consumi fuori casa (ristorazione commerciale e collettiva segnano un +18% sul 2022) ma anche di una ripresa a valore dei consumi domestici (+7% anno terminante luglio 2023 rispetto all’anno precedente), certamente spinta dalle dinamiche inflattive data la lieve flessione riportata a volume in distribuzione moderna. Sono questi alcuni dei dati che Nomisma ha presentato pochi giorni fa in occasione della prima giornata di Rivoluzione Bio 2023, gli Stati generali del biologico. Nell’ambito dell’Osservatorio Sana, strumento che propone il monitoraggio dei numeri chiave della filiera biologica, dalla produzione fino alle dimensioni del mercato, Nomisma ha presentato le ultime stime sul mercato interno, i risultati di una survey sul consumatore italiano e un’indagine su 254 imprese alimentari e vitivinicole.

Le dimensioni del mercato bio in Italia

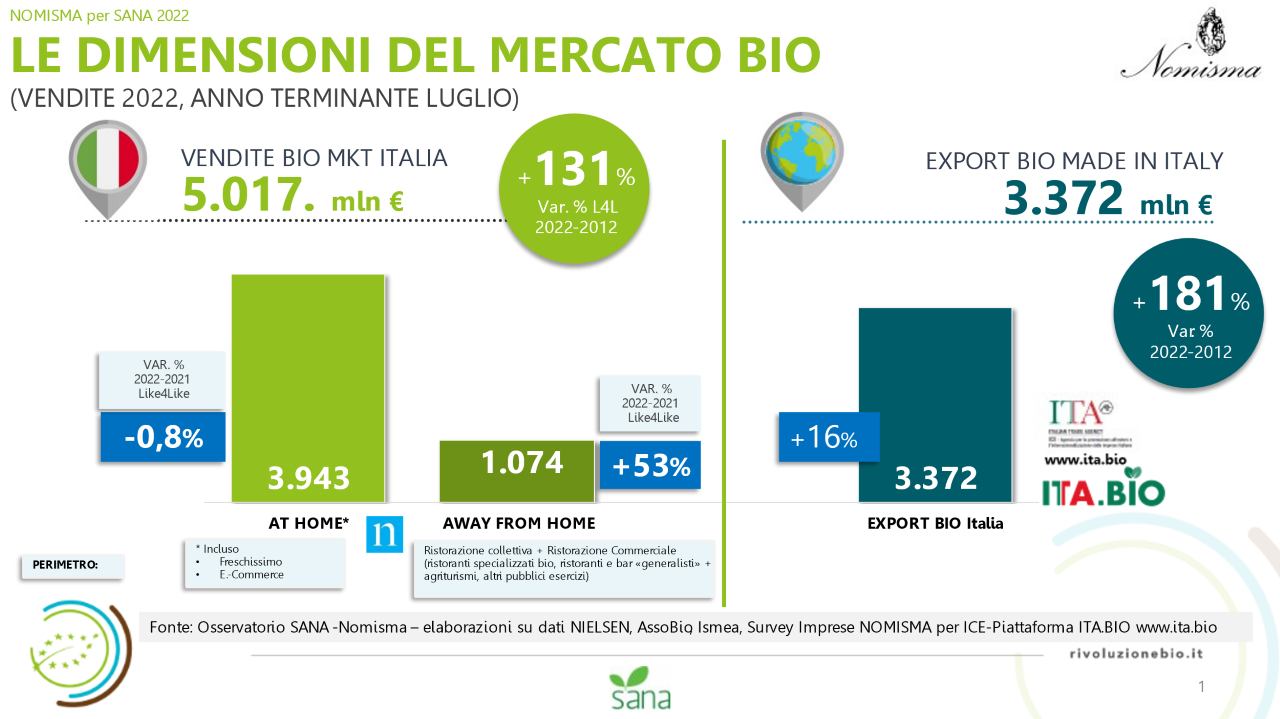

Nel 2021 le vendite alimentari bio nel mercato interno (consumi domestici e consumi fuori casa) hanno superato i 5 miliardi di euro e rappresentano il 4% delle vendite al dettaglio biologiche mondiali. A trainare la crescita del mercato sono i consumi fuori casa che sfiorano 1,3 miliardi di euro, segnando una crescita del +18% rispetto al 2022 legata al balzo in avanti dei prezzi più che all’aumentare delle occasioni di consumo. Fondamentale però è la ripresa dei consumi domestici che, dopo la leggera flessione dello scorso anno (-0,8% a valore rispetto al 2021), registrano una variazione del +7%. Anche in questo caso la crescita è da collegare soprattutto alla spinta inflazionistica dell’ultimo anno, confermata dal calo dei volumi in grande distribuzione (-3% le confezioni di prodotti bio vendute rispetto allo stesso periodo del 2022).

Bio consumer base

Bio consumer base

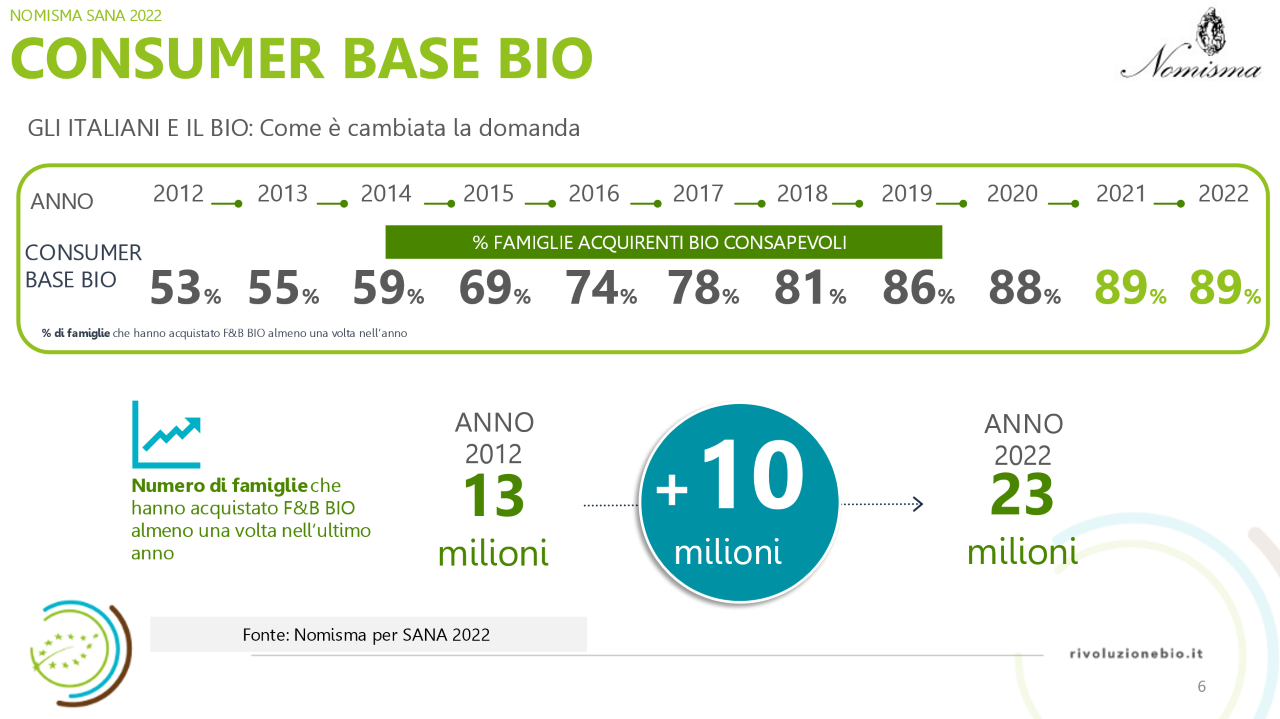

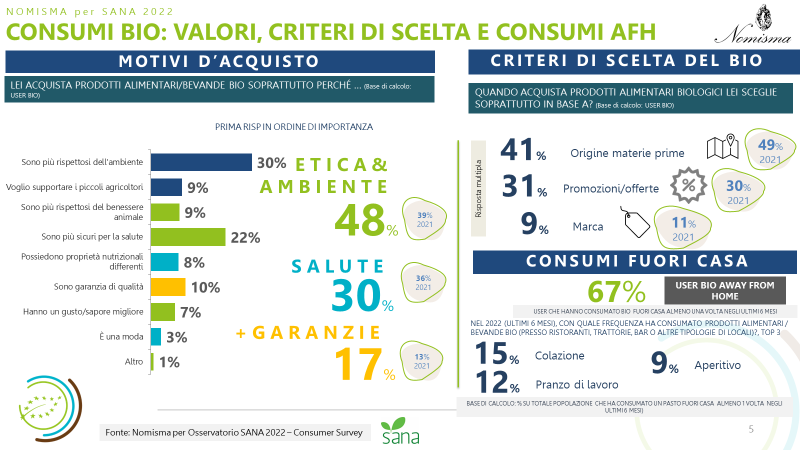

I risultati della consumer survey Nomisma su 1.000 responsabili degli acquisti alimentari italiani hanno mostrato come la consumer base di prodotti bio sia rimasta costante rispetto allo scorso anno (89% della popolazione 18-65 anni ha acquistato consapevolmente almeno un prodotto alimentare bio nell’ultimo anno). Chi acquista bio sceglie principalmente in base all’origine: il 29% seleziona prodotti bio 100% italiani, un ulteriore 17% quelli di origine locale/km 0 e l’11% cerca l’ulteriore presenza del marchio DOP/IGP. Anche la marca gioca da sempre un ruolo fondamentale nella scelta dei prodotti bio da mettere nel carrello (8% preferisce la marca industriale e il 7% la marca del supermercato).

L’export

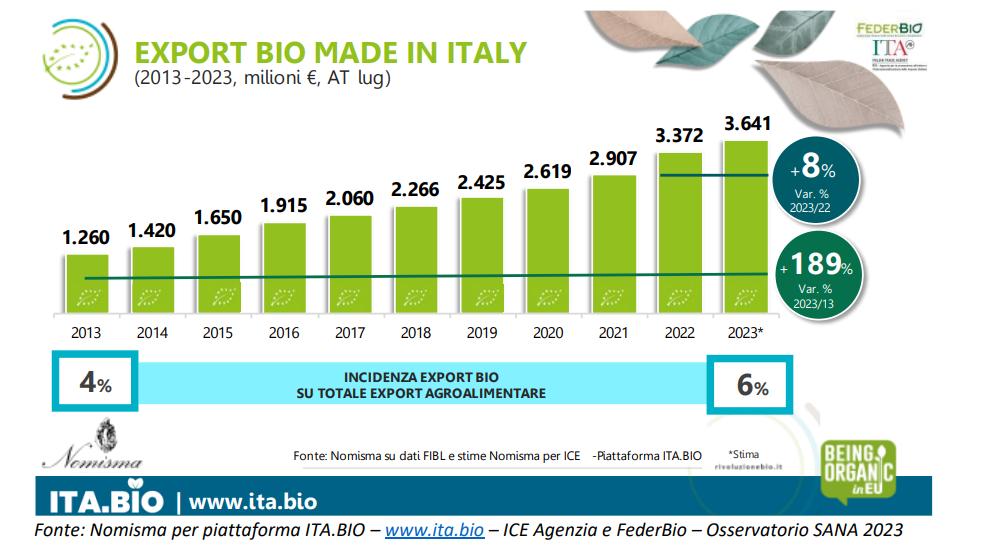

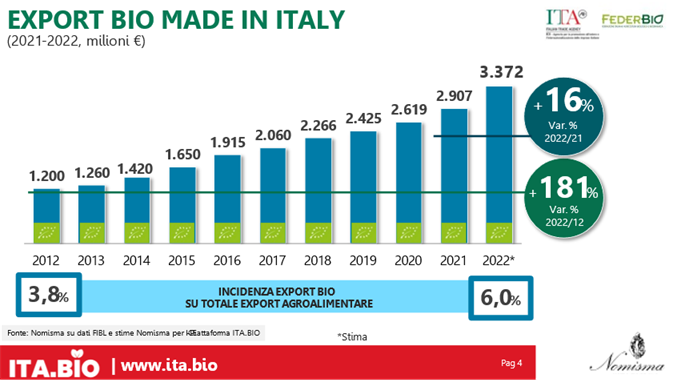

Positiva anche quest’anno la performance dell’export di prodotti agroalimentari italiani bio che raggiunge i 3,6 miliardi di euro nel 2023, segnando una crescita del +8% (anno terminante luglio) rispetto all’anno precedente. Nonostante si registri una crescita più contenuta rispetto allo scorso anno, comunque in linea con l’export agroalimentare nel complesso, il riconoscimento per il bio Made in Italy sui mercati internazionali risulta rafforzato dall’evoluzione di lungo periodo (+189% rispetto al 2013) e dal crescente ruolo del bio sul paniere dei prodotti Made in Italy esportati (il peso nel 2023 ha raggiunto oggi il 6% a fronte del 4% registrato dieci anni fa). Le aziende bio italiane dimostrano dunque la loro resilienza, nonostante un contesto fortemente condizionato da scenario inflattivo, emergenze energetiche e climatiche. Per gran parte delle aziende (il 74%) infatti l’aumento del costo delle materie prime e dell’energia sono state le principali criticità da affrontare negli ultimi 6-12 mesi, seguite dalla riduzione della domanda di prodotti bio (riscontrata da un terzo delle aziende) ma le previsioni per il futuro sull’export bio italiano sono positive (anche più caute rispetto a quelle dello scorso anno). Nello specifico, il 38% delle aziende prevede di aumentare nei prossimi 12 mesi il fatturato realizzato sui mercati internazionali, quota che sale al 61% con riferimento al vino. Più timide le proiezioni riguardo al mercato interno, soprattutto da parte delle aziende del food. Nel wine, invece, ben 1 azienda su 2 prevede in Italia una crescita del fatturato nel fuori casa e 1 su 3 scommette sullo specializzato (enoteche, wine shop..). Meno entusiasmo sulla Gdo sia da parte delle aziende del vino che del food.

“L’interesse del consumatore per il biologico è confermato, ma l’attuale contesto economico, i consumi in forte revisione per lo scenario inflattivo e gli stili di vita e alimentari in continuo mutamento dove la crescita a valore è confermata ma a fronte di un rallentamento dei volumi venduti” commenta Silvia Zucconi, Chief Operating Officer Nomisma. “Fondamentale risulta dunque promuovere efficaci azioni di informazione verso i consumatori con l’obiettivo di rafforzare conoscenze e consapevolezza sui valori del biologico e sulle garanzie sottostanti la certificazione. In questa logica determinanti le opportunità legate alle iniziative del Piano di Azione Nazionale per l’agricoltura biologica a partire soprattutto dalla scuola e coinvolgimento delle nuove generazioni rappresentano oggi più che mai i pilastri per porre le basi di una corretta educazione alimentare. Fondamentale inoltre sgombrare il campo da elementi confusori relativi al profilo della sostenibilità ambientale di un prodotto; il 40% dei consumatori è confuso dalla presenza di green claims, favorendo attività informative sul punto vendita che per il 92% dei consumatori rappresentano un elemento molto efficace per comprendere le caratteristiche di sostenibilità ambientale del prodotto biologico”.

Il monitoraggio realizzato da Nomisma fa emergere alcune aree di lavoro fondamentali per incrementare conoscenza, consapevolezza e interesse verso la categoria. Oltre 1 consumatore su 3 dichiara infatti di non aver informazioni sufficienti e dettagliate sulle caratteristiche e i valori degli alimenti biologici (quota che supera il 70% per i non user di bio). Nello specifico, più di 1 consumatore su 2 vuole avere informazioni più dettagliate sul contributo alla sostenibilità (ambientale, sociale ed economica) e, analogamente, vuole saperne di più sui benefici salutistici e sulla distintività del biologico rispetto al convenzionale.

Il monitoraggio realizzato da Nomisma fa emergere alcune aree di lavoro fondamentali per incrementare conoscenza, consapevolezza e interesse verso la categoria. Oltre 1 consumatore su 3 dichiara infatti di non aver informazioni sufficienti e dettagliate sulle caratteristiche e i valori degli alimenti biologici (quota che supera il 70% per i non user di bio). Nello specifico, più di 1 consumatore su 2 vuole avere informazioni più dettagliate sul contributo alla sostenibilità (ambientale, sociale ed economica) e, analogamente, vuole saperne di più sui benefici salutistici e sulla distintività del biologico rispetto al convenzionale. “Pasta, olio extra-vergine, formaggi e vino sono i prodotti italiani a marchio bio più acquistati dai consumatori giapponesi ma anche le categorie per i quali il consumatore è più interessato al binomio bio-Made in Italy. In ottica futura il vino è sicuramente uno dei prodotti che presenta le maggiori opportunità di crescita per l’Italia, anche in virtù del fatto che dal 1° ottobre 2022 la certificazione biologica JAS è stata estesa anche alle bevande alcoliche, vino incluso” afferma Emanuele Di Faustino, Responsabile Industria, Servizi e Retail Nomisma S.p.A.

“Pasta, olio extra-vergine, formaggi e vino sono i prodotti italiani a marchio bio più acquistati dai consumatori giapponesi ma anche le categorie per i quali il consumatore è più interessato al binomio bio-Made in Italy. In ottica futura il vino è sicuramente uno dei prodotti che presenta le maggiori opportunità di crescita per l’Italia, anche in virtù del fatto che dal 1° ottobre 2022 la certificazione biologica JAS è stata estesa anche alle bevande alcoliche, vino incluso” afferma Emanuele Di Faustino, Responsabile Industria, Servizi e Retail Nomisma S.p.A.

I NUMERI CHIAVE DEL BIO IN SCANDINAVIA

I NUMERI CHIAVE DEL BIO IN SCANDINAVIA IL MADE IN ITALY BIO PER IL CONSUMATORE SCANDINAVO

IL MADE IN ITALY BIO PER IL CONSUMATORE SCANDINAVO IL RUOLO DEL VINO BIO

IL RUOLO DEL VINO BIO

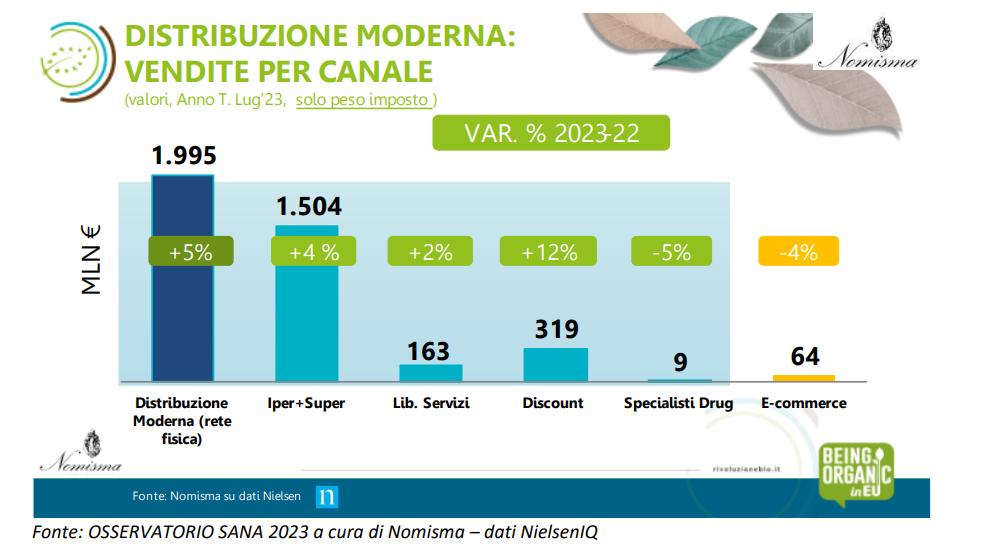

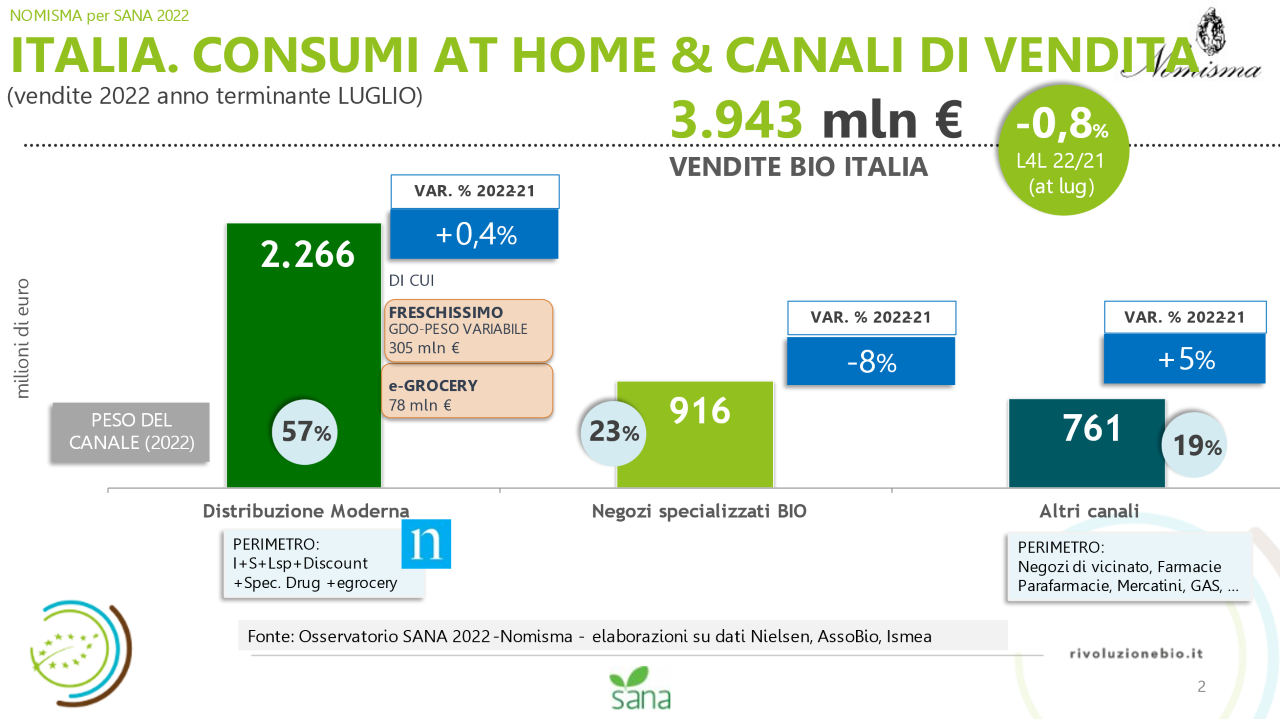

La Distribuzione Moderna rimane il primo canale per gli acquisti di biologico degli italiani, pesando per il 57% del totale delle vendite legate ai consumi domestici degli italiani. Nel 2022 le vendite di biologico nel canale si attestano a 2,3 miliardi di euro (+0,4% rispetto al 2021). (fonte: Nielsen IQ – dati Anno terminante maggio 2022 perimetro omnichannel).

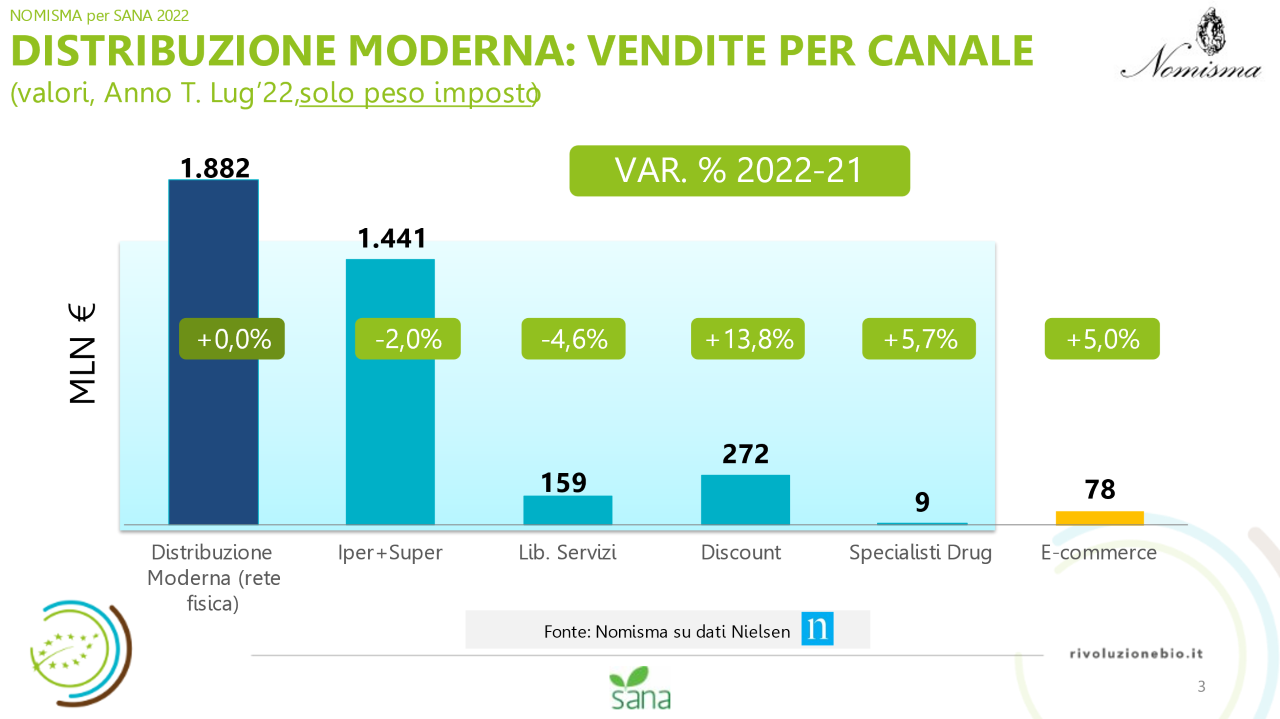

La Distribuzione Moderna rimane il primo canale per gli acquisti di biologico degli italiani, pesando per il 57% del totale delle vendite legate ai consumi domestici degli italiani. Nel 2022 le vendite di biologico nel canale si attestano a 2,3 miliardi di euro (+0,4% rispetto al 2021). (fonte: Nielsen IQ – dati Anno terminante maggio 2022 perimetro omnichannel). Iper e supermercati sono il canale che, all’interno della Distribuzione Moderna, veicola la maggior parte delle vendite bio: 1,4 miliardi di euro a luglio 2022 (perimetro: prodotto confezionato a peso imposto – periodo: Anno Terminante Luglio 2022; Fonte: NielsenIQ), segnando un leggero calo rispetto allo scorso anno (-2,0%). Al secondo posto per dimensioni i Discount, con vendite di biologico pari a 272 milioni di euro, in crescita del +14% rispetto all’anno precedente (AT Luglio). Al terzo posto, invece, i Liberi Servizi con vendite per 159 milioni di euro che, come nel caso degli iper e supermercati mostrano un segno negativo (-4,6% Anno Terminante Luglio). Come nel 2021 anche nel 2022 gli Specialisti Drug mostrano segno positivo (+5,7% Anno Terminante Luglio), pur rimanendo una piccola porzione delle vendite della Distribuzione Moderna. L’eCommerce che continua a crescere, ma con ritmi minori rispetto allo scorso anno (+5% Anno terminate Luglio – stima Nomisma), fa segnare vendite che raggiungono i 78 milioni di euro.

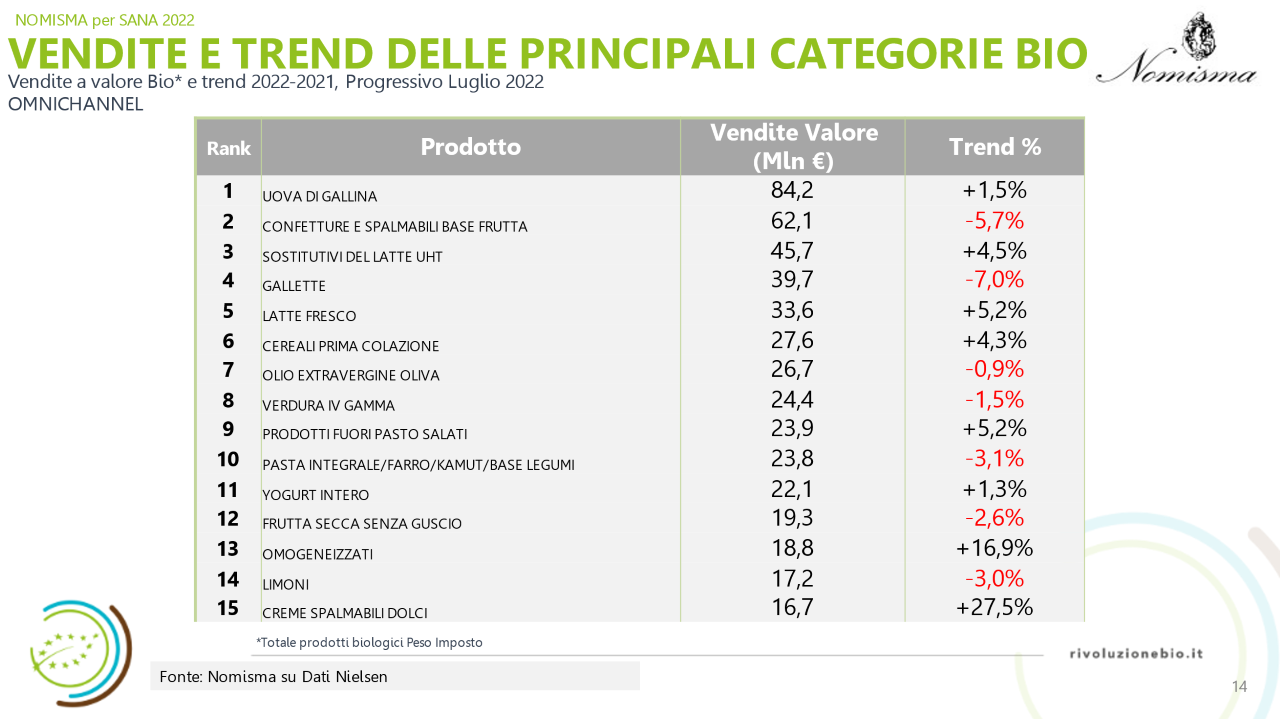

Iper e supermercati sono il canale che, all’interno della Distribuzione Moderna, veicola la maggior parte delle vendite bio: 1,4 miliardi di euro a luglio 2022 (perimetro: prodotto confezionato a peso imposto – periodo: Anno Terminante Luglio 2022; Fonte: NielsenIQ), segnando un leggero calo rispetto allo scorso anno (-2,0%). Al secondo posto per dimensioni i Discount, con vendite di biologico pari a 272 milioni di euro, in crescita del +14% rispetto all’anno precedente (AT Luglio). Al terzo posto, invece, i Liberi Servizi con vendite per 159 milioni di euro che, come nel caso degli iper e supermercati mostrano un segno negativo (-4,6% Anno Terminante Luglio). Come nel 2021 anche nel 2022 gli Specialisti Drug mostrano segno positivo (+5,7% Anno Terminante Luglio), pur rimanendo una piccola porzione delle vendite della Distribuzione Moderna. L’eCommerce che continua a crescere, ma con ritmi minori rispetto allo scorso anno (+5% Anno terminate Luglio – stima Nomisma), fa segnare vendite che raggiungono i 78 milioni di euro. Esaminando le categorie di prodotti bio a peso imposto maggiormente vendute all’interno della Distribuzione Moderna troviamo al primo posto la Drogheria Alimentare (pasta, prodotti da forno, conserve, sughi) con un peso del 57% sul totale delle vendite a valore, seguono il Fresco (20%) – formaggi, salumi, yogurt, uova,- e l’Ortofrutta (13%). Guardando ai singoli prodotti, come per il 2021, anche nel 2022 i prodotti maggiormente venduti rimangono le uova, le confetture e spalmabili base di frutta, e i sostitutivi del latte.

Esaminando le categorie di prodotti bio a peso imposto maggiormente vendute all’interno della Distribuzione Moderna troviamo al primo posto la Drogheria Alimentare (pasta, prodotti da forno, conserve, sughi) con un peso del 57% sul totale delle vendite a valore, seguono il Fresco (20%) – formaggi, salumi, yogurt, uova,- e l’Ortofrutta (13%). Guardando ai singoli prodotti, come per il 2021, anche nel 2022 i prodotti maggiormente venduti rimangono le uova, le confetture e spalmabili base di frutta, e i sostitutivi del latte.