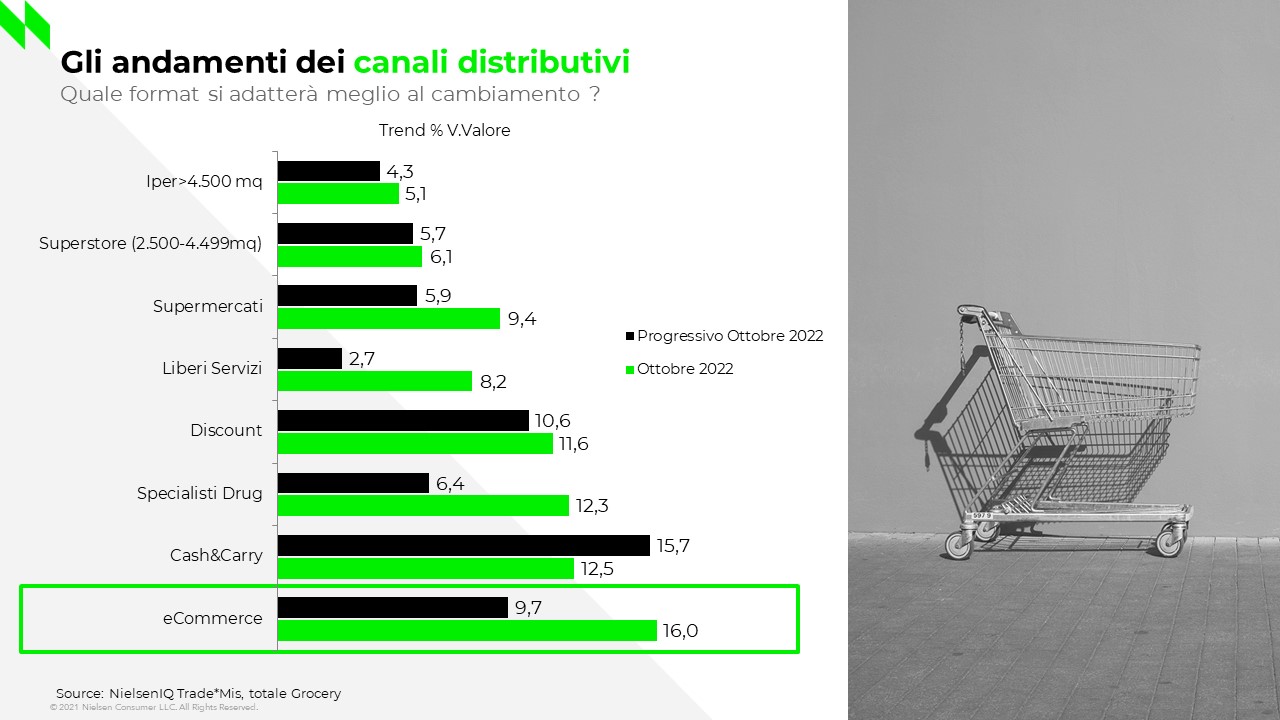

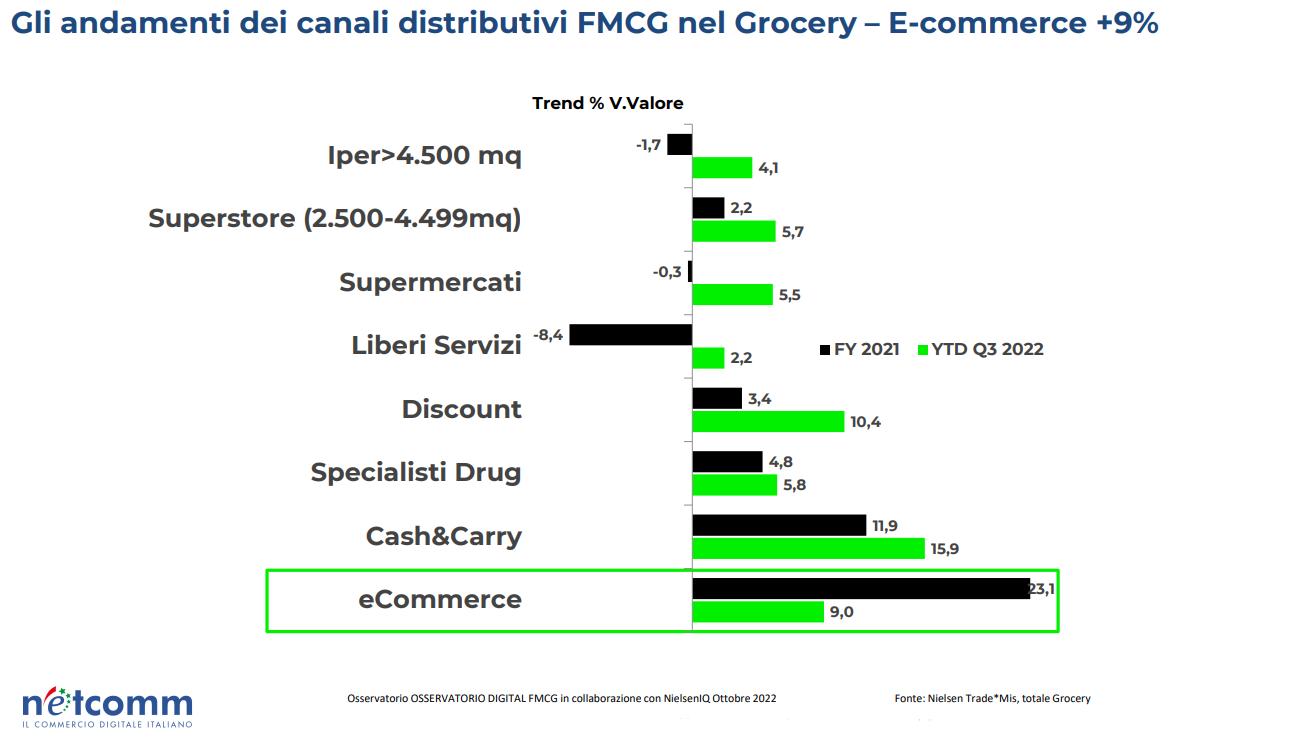

Nell’analisi “Lo scenario dell’eCommerce nel Largo Consumo” NielsenIQ evidenzia ogni mese l’andamento a consuntivo dei consumi e delle abitudini di acquisto delle famiglie italiane in relazione agli acquisti online. I dati raccolti da NielsenIQ rilevano che ad ottobre 2022 il fatturato progressivo – ovvero da gennaio ad oggi – dell’eCommerce è pari a 1,6 miliardi di € di cui 156 milioni registrati nel solo mese di ottobre. L’andamento del canale online in valore è positivo del +9,7% nel progressivo, mentre balza al 16%, se si considera la crescita del solo mese di ottobre (vs 2021).

La quota dell’eCommerce sul Totale Italia Omnichannel del largo consumo è pari al 2,3% nel progressivo di quest’anno, con valori in leggero rialzo (2,4%) se si considera il solo mese di ottobre.

La frequenza d’acquisto e il costo della spesa degli italiani online

La frequenza d’acquisto media nel canale eCommerce, aggiornata a settembre, è pari a 7 azioni. La popolazione più giovane (fino ai 49 anni di età) registra una frequenza media leggermente più alta della fascia senior della popolazione italiana (oltre i 50 anni). Discorso opposto per lo scontrino medio online, più alto per le fasce più anziane, ed in generale doppio rispetto a quello offline (19€ Offline vs 37€ Online). Ad ottobre, l’eCommerce cresce in valore in tutte le Aree NielsenIQ ed addirittura in tutte le 20 regioni d’Italia. Le Aree del centro-sud sono quelle che crescono a ritmi più veloci, con un’Area 4 (Abruzzo, Molise Campania, Puglia, Basilicata, Calabria e Sicilia) che cresce 5 volte più velocemente rispetto all’Area 1 (Lombardia, Piemonte, Liguria e Valle d’Aosta).

Cosa e dove comprano online gli italiani

Ad ottobre, la crescita dell’eCommerce è guidata principalmente dal comparto Pet (Animali) e dal Cura Persona, settori digitalmente molto più sviluppati rispetto ad altri, che continuano a registrare tassi di crescita tra il 30% ed il 40% nel solo mese di ottobre. I volumi nel progressivo crescono del 4,7% nel canale eCommerce, mentre risultano addirittura leggermente negativi a totale Omnichannel (-0,1%), con dei trend particolarmente a favore per l’eCommerce per le aree Cura Casa, Cura Persona, Drogheria e Pet Care. Nell’ultima rilevazione della Guida NielsenIQ eCommerce di Ottobre 2022, sono 1865 i punti vendita in Italia che offrono un servizio di Click&Collect, Drive o Locker, in aumento del 9,5% rispetto alla rilevazione precedente. Calano invece leggermente i CAP coperti da servizio di Home Delivery.

Il concetto di “Sostenibilità” secondo gli italiani

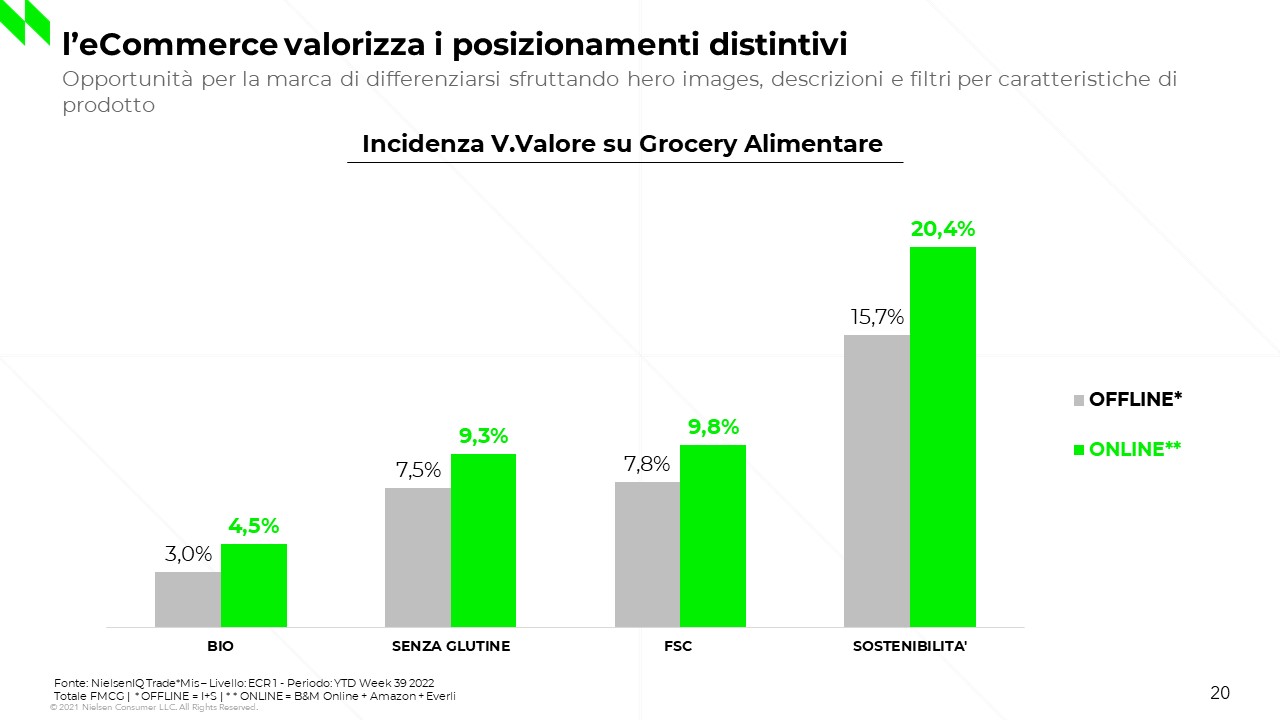

I risultati dello studio di NielsenIQ evidenziano che l’eCommerce valorizza più del canale offline i prodotti caratterizzati da un posizionamento distintivo, cioè quelli che presentano delle caratteristiche specifiche che li differenziano dai concorrenti. La quota a valore nel carrello online è infatti più alta rispetto a quello offline dei prodotti Sostenibili (20,4% vs 15,7%), Biologici (4,5% vs 3,0%), Senza Glutine (9,3% vs 7,5%) e a marchio FSC (9,8% vs 7,8%), cioè i prodotti realizzati con un uso responsabile delle risorse forestali.

Stando alla ricerca “The Changing Climate of Sustainability” condotta a novembre da NielsenIQ in 17 paesi nel mondo, i consumatori hanno sempre più a cuore temi come la sostenibilità ambientale, che sta diventando una questione personale: il 57% degli acquirenti italiani ritiene che questa tematica sia più importante rispetto a 2 anni fa e soprattutto che i maggiori responsabili dei progressi in materia di sostenibilità siano per primi i brand (57%). Infatti, il 79% degli intervistati in Italia afferma che è davvero importante che le aziende riducano il loro impatto ambientale.

L’eCommerce è il canale privilegiato per gli acquisti sostenibili

Dato che il 28% degli italiani ritiene difficile o molto difficile fare la spesa in modo sostenibile (contro il 5% che lo considera invece molto semplice), l’eCommerce offre ai marchi l’opportunità di cavalcare questo trend e facilitare i consumatori negli acquisti. Infatti, sfruttando le funzionalità offerte dal canale online, come ad esempio la possibilità di utilizzare immagini d’impatto, descrizioni e di filtrare i risultati in base alle caratteristiche del prodotto, gli acquirenti possono trovare facilmente i prodotti con gli elementi distintivi che ricercano.

I primi risultati ottenuti

I primi risultati ottenuti Si alle foto di vestiti indossati e no a prodotti esauriti mal comunicati

Si alle foto di vestiti indossati e no a prodotti esauriti mal comunicati

")

“La bontà è da sempre l’obiettivo che ci poniamo e la passione è il motore che ci permette di realizzare prodotti capaci di creare momenti unici di gioia, gusto e condivisione – commenta Michele Bauli, Presidente del Gruppo Bauli. Negli ultimi decenni, abbiamo rilevato come questo concetto si stia ampliando sempre di più, andando ad arricchirsi con accezioni e significati diversi, nuovi, a volte anche inediti. Ed è così che bontà è sì gusto e gratificazione, ma anche qualità, attenzione al prossimo, all’ambiente, capacità di trasmettere storia e amore per la tradizione. Nell’anno del nostro centenario abbiamo voluto studiare come cambia e come cambierà, nei prossimi 100 anni, il concetto di buono, così universalmente caro a tutte le generazioni”.

“La bontà è da sempre l’obiettivo che ci poniamo e la passione è il motore che ci permette di realizzare prodotti capaci di creare momenti unici di gioia, gusto e condivisione – commenta Michele Bauli, Presidente del Gruppo Bauli. Negli ultimi decenni, abbiamo rilevato come questo concetto si stia ampliando sempre di più, andando ad arricchirsi con accezioni e significati diversi, nuovi, a volte anche inediti. Ed è così che bontà è sì gusto e gratificazione, ma anche qualità, attenzione al prossimo, all’ambiente, capacità di trasmettere storia e amore per la tradizione. Nell’anno del nostro centenario abbiamo voluto studiare come cambia e come cambierà, nei prossimi 100 anni, il concetto di buono, così universalmente caro a tutte le generazioni”.

Spiega Roberto Liscia, Presidente di Netcomm: “Lo scenario macro-economico odierno, soprattutto per effetto dell’inflazione che registriamo, sconta un incremento di costi sull’intera filiera agro-alimentare. Si tratta di rincari che è inevitabile che ricadano anche sugli operatori online e che si sommano a un maggior rialzo dei costi di trasporto e consegna. È chiaro che ci troviamo a esplorare una nuova fase e stadio dell’eCommerce, in cui i canali digitali si sono consolidati come abitudine di consumo fondamentale per 33,3 milioni di persone. Ma va anche osservato che se la pandemia ha dato una spinta enorme all’eCommerce, è anche vero che l’eCommerce ha sdoganato gli acquisti multicanale, con un italiano su quattro che dichiara di aver comprato sia online che nei negozi fisici da una stessa insegna. Proprio incontri come quello odierno creano per tutti gli attori della filiera – dalle aziende produttrici, agli intermediari, fino ad arrivare alle aziende distributrici – il territorio comune per discutere ed efficientare le attuali logiche produttive, commerciali e di operation. Esistono best practices, che prevedono nuovi paradigmi nell’erogare l’offerta, attraverso tecnologie promettenti come la robotizzazione del delivery, ma anche progetti altamente innovativi e sostenibili a fronte di considerevoli investimenti lungo tutta la supply chain”.

Spiega Roberto Liscia, Presidente di Netcomm: “Lo scenario macro-economico odierno, soprattutto per effetto dell’inflazione che registriamo, sconta un incremento di costi sull’intera filiera agro-alimentare. Si tratta di rincari che è inevitabile che ricadano anche sugli operatori online e che si sommano a un maggior rialzo dei costi di trasporto e consegna. È chiaro che ci troviamo a esplorare una nuova fase e stadio dell’eCommerce, in cui i canali digitali si sono consolidati come abitudine di consumo fondamentale per 33,3 milioni di persone. Ma va anche osservato che se la pandemia ha dato una spinta enorme all’eCommerce, è anche vero che l’eCommerce ha sdoganato gli acquisti multicanale, con un italiano su quattro che dichiara di aver comprato sia online che nei negozi fisici da una stessa insegna. Proprio incontri come quello odierno creano per tutti gli attori della filiera – dalle aziende produttrici, agli intermediari, fino ad arrivare alle aziende distributrici – il territorio comune per discutere ed efficientare le attuali logiche produttive, commerciali e di operation. Esistono best practices, che prevedono nuovi paradigmi nell’erogare l’offerta, attraverso tecnologie promettenti come la robotizzazione del delivery, ma anche progetti altamente innovativi e sostenibili a fronte di considerevoli investimenti lungo tutta la supply chain”.

Come dimostra sempre McKinsey all’interno dell’articolo “The five zeros reshaping stores”, durante il periodo pandemico l’80% dei clienti ha sperimentato nuove modalità d’acquisto, come ad esempio il “clicca e ritira”, il 70% ha dichiarato di fare acquisti più spesso e il 34% spende di più rispetto alle persone che fanno acquisti esclusivamente nei negozi. In questo senso è chiaro che la strategia retail per intercettare un consumatore deve evolvere sempre di più in un’ottica “cross channel” perché questa tendenza omnicanale è la nuova normalità e sarà sempre più spiccata in futuro: negli Stati Uniti è già stata ribattezzata con il termine “shopping promiscuity”. Non sorprende che secondo gli analisti di Gartner solo il 14% delle organizzazioni ritiene di avere una completa visione delle necessità e dei comportamenti d’acquisto dei propri clienti: “L’esperienza di acquisto ottimale per il cliente inizia da casa navigando sul sito internet e termina all’interno del negozio fisico – spiega Francesco Soncini Sessa – Le nuove tecnologie supportano l’integrazione di canali off e online grazie a servizi digitali che facilitano il customer journey del cliente. Non stiamo parlando solo di offerte profilate ma di nuove soluzioni per la filiera che possono garantire la gestione in tempo reale degli ordini tra i diversi canali, logistica automatizzata e pagamenti integrati nei software gestionali”.

Come dimostra sempre McKinsey all’interno dell’articolo “The five zeros reshaping stores”, durante il periodo pandemico l’80% dei clienti ha sperimentato nuove modalità d’acquisto, come ad esempio il “clicca e ritira”, il 70% ha dichiarato di fare acquisti più spesso e il 34% spende di più rispetto alle persone che fanno acquisti esclusivamente nei negozi. In questo senso è chiaro che la strategia retail per intercettare un consumatore deve evolvere sempre di più in un’ottica “cross channel” perché questa tendenza omnicanale è la nuova normalità e sarà sempre più spiccata in futuro: negli Stati Uniti è già stata ribattezzata con il termine “shopping promiscuity”. Non sorprende che secondo gli analisti di Gartner solo il 14% delle organizzazioni ritiene di avere una completa visione delle necessità e dei comportamenti d’acquisto dei propri clienti: “L’esperienza di acquisto ottimale per il cliente inizia da casa navigando sul sito internet e termina all’interno del negozio fisico – spiega Francesco Soncini Sessa – Le nuove tecnologie supportano l’integrazione di canali off e online grazie a servizi digitali che facilitano il customer journey del cliente. Non stiamo parlando solo di offerte profilate ma di nuove soluzioni per la filiera che possono garantire la gestione in tempo reale degli ordini tra i diversi canali, logistica automatizzata e pagamenti integrati nei software gestionali”. 2. CAMERINI VIRTUALI – Tramite la propria app i retailer possono offrire la possibilità ai clienti d’indossare vestiti e accessori direttamente da casa. Sarà possibile utilizzare le proprie foto per visualizzare meglio l’aspetto dei capi d’abbigliamento, scarpe, occhiali e orologi: recentemente Walmart ha lanciato un’applicazione con 270mila capi da provare in modo virtuale riscuotendo il successo del pubblico.

2. CAMERINI VIRTUALI – Tramite la propria app i retailer possono offrire la possibilità ai clienti d’indossare vestiti e accessori direttamente da casa. Sarà possibile utilizzare le proprie foto per visualizzare meglio l’aspetto dei capi d’abbigliamento, scarpe, occhiali e orologi: recentemente Walmart ha lanciato un’applicazione con 270mila capi da provare in modo virtuale riscuotendo il successo del pubblico. 3. LOGISTICA CIRCOLARE – La costruzione di catene d’approvvigionamento più sostenibili è diventata prioritaria e occorre costruire un circuito logistico circolare che vada a coprire tutto il ciclo vita del prodotto. Dalla raccolta rifiuti alla gestione degli imballaggi, fino alla riduzione del trasporto di un bene: sarà fondamentale tracciare i flussi di merci per una migliore gestione e trasparenza dell’intera filiera.

3. LOGISTICA CIRCOLARE – La costruzione di catene d’approvvigionamento più sostenibili è diventata prioritaria e occorre costruire un circuito logistico circolare che vada a coprire tutto il ciclo vita del prodotto. Dalla raccolta rifiuti alla gestione degli imballaggi, fino alla riduzione del trasporto di un bene: sarà fondamentale tracciare i flussi di merci per una migliore gestione e trasparenza dell’intera filiera. 4. MICRO-INFLUENCER STUDIOS – Lo shopping accentuerà la sua forma d’intrattenimento verso i consumatori: sarà quindi possibile unire la vendita online e offline trasformando per una giornata i negozi in veri e propri studi per i micro-influencer che offrono visibilità ai prodotti. Una tendenza che potrebbe anticipare quella dello shopping live sui social media portando alla ribalta il ruolo dei “creator commerce”.

4. MICRO-INFLUENCER STUDIOS – Lo shopping accentuerà la sua forma d’intrattenimento verso i consumatori: sarà quindi possibile unire la vendita online e offline trasformando per una giornata i negozi in veri e propri studi per i micro-influencer che offrono visibilità ai prodotti. Una tendenza che potrebbe anticipare quella dello shopping live sui social media portando alla ribalta il ruolo dei “creator commerce”. 5. INNOVATIVE PAYMENTS – Le nuove soluzioni in cloud permettono l’integrazione dei flussi di pagamento direttamente con il gestionale ERP dell’azienda e il negozio e-commerce. Questo permette un maggior controllo sulle transazioni, una migliore raccolta dati sulle abitudini del consumatore e la possibilità d’accettare forme di pagamento e circuiti differenti come bonifici istantanei e carte virtuali.

5. INNOVATIVE PAYMENTS – Le nuove soluzioni in cloud permettono l’integrazione dei flussi di pagamento direttamente con il gestionale ERP dell’azienda e il negozio e-commerce. Questo permette un maggior controllo sulle transazioni, una migliore raccolta dati sulle abitudini del consumatore e la possibilità d’accettare forme di pagamento e circuiti differenti come bonifici istantanei e carte virtuali. 6. VERTICALIZZAZIONE – Temporary boutique, pop up store e negozi monomarca. I brand porteranno sempre più in alto la personalizzazione e verticalizzazione dei propri negozi anche con aperture che possono durare pochi giorni, come in occasione della scorsa Milano Fashion Week, oppure per aperture estive nei luoghi di villeggiatura.

6. VERTICALIZZAZIONE – Temporary boutique, pop up store e negozi monomarca. I brand porteranno sempre più in alto la personalizzazione e verticalizzazione dei propri negozi anche con aperture che possono durare pochi giorni, come in occasione della scorsa Milano Fashion Week, oppure per aperture estive nei luoghi di villeggiatura. 7. CUSTOMER ENGAGEMENT TOUCHPOINT – Gartner prevede che entro il 2023 il 40% dei comportamenti individuali saranno tracciati attraverso sistemi di “Internet of Behavior”. Per questo in futuro il Customer Engagement Hub, il framework che collega tutti i reparti della filiera del retail per coinvolgere il cliente, verrà implementato con tecnologie cloud e data driven per fornire analisi predittive e trend di vendita.

7. CUSTOMER ENGAGEMENT TOUCHPOINT – Gartner prevede che entro il 2023 il 40% dei comportamenti individuali saranno tracciati attraverso sistemi di “Internet of Behavior”. Per questo in futuro il Customer Engagement Hub, il framework che collega tutti i reparti della filiera del retail per coinvolgere il cliente, verrà implementato con tecnologie cloud e data driven per fornire analisi predittive e trend di vendita. 8. NEAR FIELD COMMUNICATION – Questa tecnologia può essere utilizzata nel retail per fornire ai clienti informazioni sugli oggetti prima dell’acquisto mentre in fase di post vendite sarà il rivenditore a capire in che modo l’utente interagisce con l’oggetto. Si stanno facendo strada tecnologie centralizzate in grado di gestire gli SmartTag direttamente dal negozio o dalla sede per garantire l’integrità delle informazioni.

8. NEAR FIELD COMMUNICATION – Questa tecnologia può essere utilizzata nel retail per fornire ai clienti informazioni sugli oggetti prima dell’acquisto mentre in fase di post vendite sarà il rivenditore a capire in che modo l’utente interagisce con l’oggetto. Si stanno facendo strada tecnologie centralizzate in grado di gestire gli SmartTag direttamente dal negozio o dalla sede per garantire l’integrità delle informazioni.