La prima notizia – sicuramente buona – è che il 2026 sarà un anno all’insegna della crescita (moderata) per il largo consumo confezionato; la seconda – in larga parte attesa – è che le dimensioni di questa crescita varieranno a seconda delle strategie adottate dalla filiera; la terza – ancora più interessante – è che Circana ha messo nero su bianco la “forchetta” in cui dovrebbe collocarsi questo incremento, prefigurando due scenari differenti.

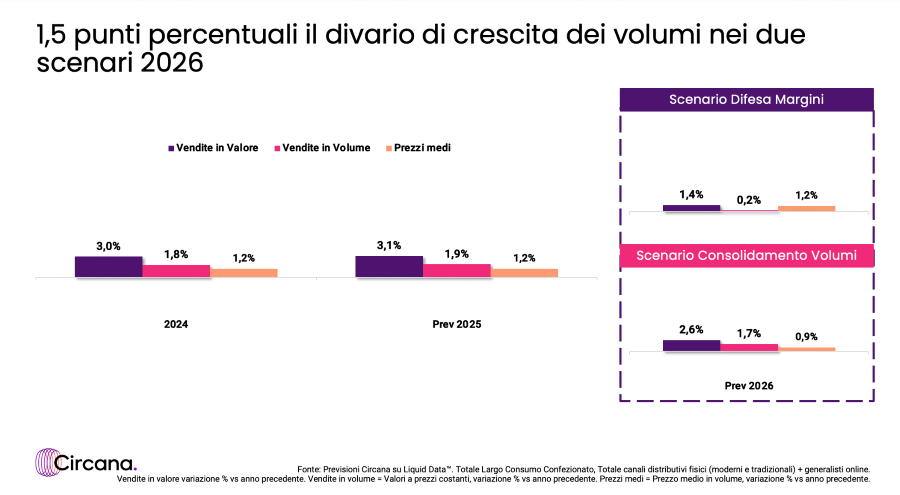

Le previsioni sono state elaborate attraverso la piattaforma Liquid Data e hanno come premessa i risultati del 2025, che secondo le proiezioni di Circana dovrebbe chiudersi con volumi in aumento del +1,9%, prezzi medi in salita del +1,2% e ricavi attestati a +3,1%. I due scenari prefigurati da Circana per il 2026 si caratterizzano per essere uno più conservativo, l’altro più espansivo. Vediamoli nel dettaglio.

SCENARIO 1: LA DIFESA DEI MARGINI

La prima ipotesi formulata da Circana implica che gli operatori della filiera adottino nel 2026 politiche orientate alla redditività e alla salvaguardia dei propri margini commerciali. Ecco di seguito con quali risultati.

- Prezzi di base: la loro crescita si attesterebbe al +1,6%, quindi con un aumento in linea con le tendenze inflattive previste.

- Pressione promozionale: si ridurrebbe di -0,6 punti percentuali, attestandosi al 23,5%.

- Performance attesa: in questo quadro, i volumi di vendita del largo consumo confezionato mostrerebbero un incremento limitato, pari al +0,2%, mentre i ricavi raggiungerebbero il +1,4%.

SCENARIO 2: IL CONSOLIDAMENTO DEI VOLUMI

Nel secondo caso, Circana ha ipotizzato per il 2026 un orientamento della filiera finalizzato a sostenere la domanda e consolidare i volumi. Di conseguenza, gli stessi indicatori elencati in precedenza si muoverebbero in maniera differente.

- Prezzi di base: la crescita prevista per i prezzi sarebbe più contenuta, attesa al +1,0% e dunque con un aumento inferiore rispetto all’inflazione generale.

- Pressione promozionale: l’investimento nell’attività promo salirebbe di +0,4 punti percentuali, con una pressione che toccherebbe il 24,5%.

- Performance attesa: con questo approccio, i volumi di vendita del largo consumo confezionato registrerebbero un +1,7% e i ricavi si attesterebbero al +2,6%.

I FATTORI ESTERNI DA METTERE IN CONTO

In pratica, le proiezioni evidenziano che il divario di crescita dei volumi tra i due scenari per il 2026 è di 1,5 punti percentuali, a dimostrazione di come le scelte strategiche sui driver di prezzo e promozione possano determinare risultati di mercato diversi.

Se non è possibile sapere con certezza quali saranno le decisioni degli attori della filiera, si può però indicare quali fattori esterni influenzeranno queste decisioni. Circana ne elenca alcuni di estrema rilevanza, come l’andamento dei costi delle materie prime e della logistica, le nuove politiche di commercio globale e le possibili tensioni geopolitiche. Ad accomunare entrambi gli scenari è la conferma dell’intrinseca resilienza del largo consumo confezionato, con un risultato finale che varia a seconda dei due approcci distinti: dare priorità alla redditività o dare maggiore spinta alla domanda.

“Il 2026 sarà un anno di equilibrio incerto tra esigenze di margine e necessità di sostenere i volumi – ribadisce Daniele Gilli, Amministratore Delegato di Circana Italia –. Le nostre analisi aiutano aziende industriali e retailer a pianificare con maggiore consapevolezza in un contesto complesso, fornendo dati chiari come base di riflessione per i propri obiettivi strategici di crescita”.

“In una congiuntura economica particolarmente critica – ha affermato Andrea Battagliola, Presidente del Gruppo IV Gamma di Unione Italiana Food – il settore della quarta gamma è tornato a correre, registrando una forte crescita che l’ha portato oltre i livelli pre-covid sia a valore, sia a volume. Secondo i dati Nielsen, infatti, negli ultimi 6 mesi, l’intero settore ha raggiunto quota 467,3 milioni di euro, con una crescita del 5,9% rispetto allo stesso periodo dell’anno precedente. Le confezioni vendute hanno raggiunto quota 359 milioni (+7,4%), segno dell’elevato contenuto di servizio che il consumatore riconosce nei nostri prodotti”.

“In una congiuntura economica particolarmente critica – ha affermato Andrea Battagliola, Presidente del Gruppo IV Gamma di Unione Italiana Food – il settore della quarta gamma è tornato a correre, registrando una forte crescita che l’ha portato oltre i livelli pre-covid sia a valore, sia a volume. Secondo i dati Nielsen, infatti, negli ultimi 6 mesi, l’intero settore ha raggiunto quota 467,3 milioni di euro, con una crescita del 5,9% rispetto allo stesso periodo dell’anno precedente. Le confezioni vendute hanno raggiunto quota 359 milioni (+7,4%), segno dell’elevato contenuto di servizio che il consumatore riconosce nei nostri prodotti”.

“Questo spostamento degli acquisti in Gdo verso vini di fascia di prezzo più elevata si verifica sia all’interno della stessa categoria che tramite uno spostamento dei consumi tra tipologie differenti e a maggior valore unitario” sottolinea Denis Pantini, Responsabile Agroalimentare e Wine Monitor di Nomisma. Basti infatti pensare che le vendite a volume di spumanti e Champagne crescono a doppia cifra percentuale (+23%) mentre i vini fermi chiudono il 2021 in calo del 4,5% a volume ma con un +0,3% a valore. “Il riposizionamento qualitativo dei consumi dei vini fermi si desume soprattutto dalle vendite a valore in Iper e Super dove crescono i vini a denominazione Dop – +5% a valore -a fronte di un calo di quelli generici (-10%)” aggiunge Pantini.

“Questo spostamento degli acquisti in Gdo verso vini di fascia di prezzo più elevata si verifica sia all’interno della stessa categoria che tramite uno spostamento dei consumi tra tipologie differenti e a maggior valore unitario” sottolinea Denis Pantini, Responsabile Agroalimentare e Wine Monitor di Nomisma. Basti infatti pensare che le vendite a volume di spumanti e Champagne crescono a doppia cifra percentuale (+23%) mentre i vini fermi chiudono il 2021 in calo del 4,5% a volume ma con un +0,3% a valore. “Il riposizionamento qualitativo dei consumi dei vini fermi si desume soprattutto dalle vendite a valore in Iper e Super dove crescono i vini a denominazione Dop – +5% a valore -a fronte di un calo di quelli generici (-10%)” aggiunge Pantini.

{kind=link}