L’innocenza non c’entra. Questa è – piuttosto – “l’età dell’incertezza” in cui, obtorto collo, ci troviamo ad “essere naviganti che scrivono mappe”. Poetica, acuta (e non proprio rassicurante) è

l’immagine evocata da Antonio Calabrò, direttore della Fondazione Pirelli e vice presidente di Assolombarda, durante l’Assemblea annuale IBC.

Incertezza, dunque, generalizzata: sia sul fronte dell’industria, sia sul piano sociale.

Pesano la carenza infrastrutturale, il costo del lavoro e quello dell’energia, le inefficienze di filiera e – spada di Damocle che urge sterilizzare – l’aumento dell’IVA con il suo portato negativo sui consumi. Non riuscire a bloccare questo aumento – spiega infatti Aldo Sutter, presidente IBC – avrebbe un impatto negativo sulle famiglie e sull’economia (come emerge dalla ricerca

Demopolis, infatti, l’88% del campione vorrebbe venisse bloccato). Da qui il suo appello alle forze politiche a ”compiere scelte responsabili e non demagogiche” visto che le priorità sono “la riduzione del debito pubblico, la crescita e la creazione di nuovi posti di lavoro”.

L’Italia dell’industria

L’Italia dell’industria Per raccontare il tessuto produttivo, le sue potenzialità e le criticità

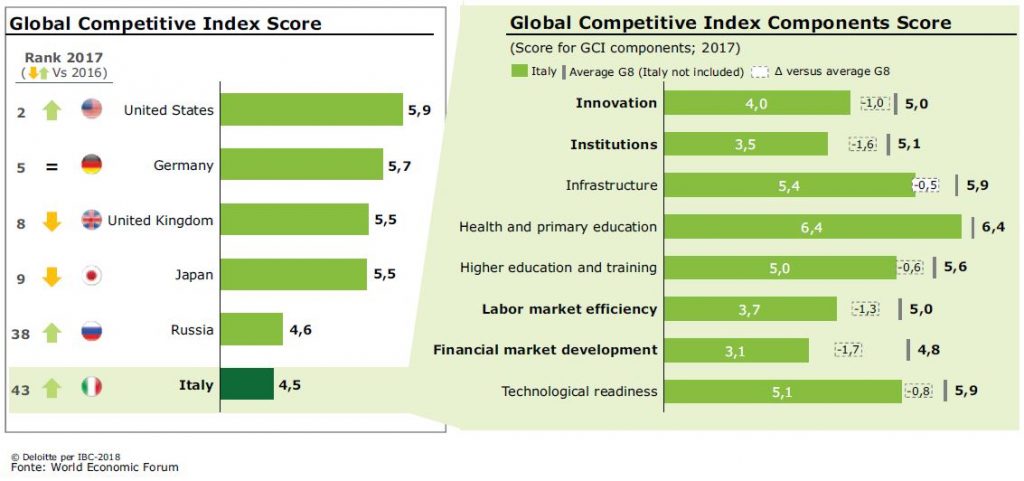

più evidenti, Pierpaolo Mamone di Deloitte prende spunto da due numeri estremamente indicativi: 8 e 43. Dove 8 indica il posizionamento (lusinghiero) dell’Italia nella classifica dei paesi industrializzati a livello mondiale, mentre il secondo (di cui c’è poco da gioire, invece) si

riferisce al livello di competitività, ambito in cui l’Italia soffre specialmente in relazione a: innovazione, istituzioni, mercato del lavoro e sistema finanziario.

Le potenzialità però ci sono, come si evince dall’export, vero motore delle nostre imprese, che nel 2017 ha toccato quota 40 miliardi e che per il 2020 si proietta verso il traguardo dei 50.

Quindi quello che occorre fare per aumentare la competitività del sistema Italia è colmare il gap tra industrializzazione e competitività. Come? Innovando. Per questo serve investire nei settori

in cui il nostro paese eccelle: Fashion, Agroalimentare, Automotive, Turismo, Nautica, Macchinari Industriali. La condicio sine qua non, però, è che si innovi in maniera organica in tutti i processi aziendali e che l’innovazione assurga al ruolo di approccio culturale, frutto di una metodologia specifica.

Sul fronte dimensionale, le PMI italiane hanno delle chances da non sottovalutare.

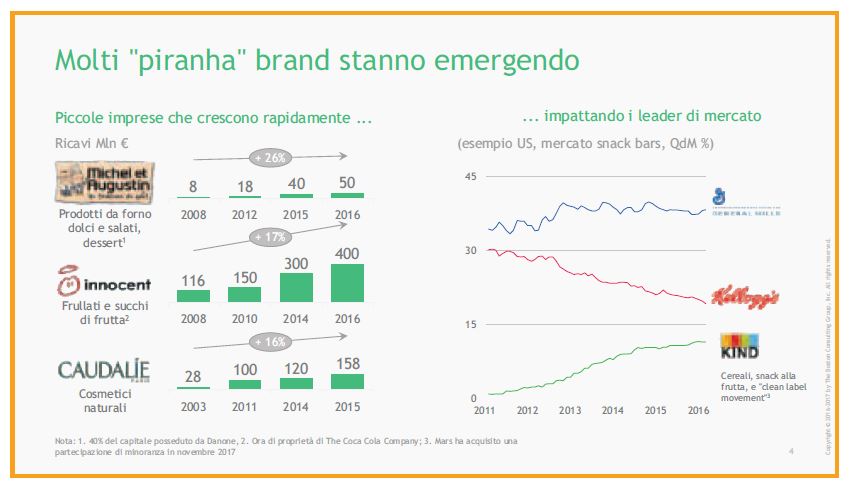

È questa la tesi propugnata da Lamberto Biscarini (Boston Consulting) che – capovolgendo

il vecchio adagio del pesce grande che mangia il pesce piccolo – arriva addirittura a tessere un elogio del piraña, apprezzato perché agile, scattante e imprevedibile, ma capace, proprio per

questo, di dare scacco ai simili di grossa taglia. Sono queste stesse prerogative – precisa Biscarini – le qualità in grado di rendere competitive e vincenti sul mercato anche aziende di piccole dimensioni (persino a scapito delle grandi).

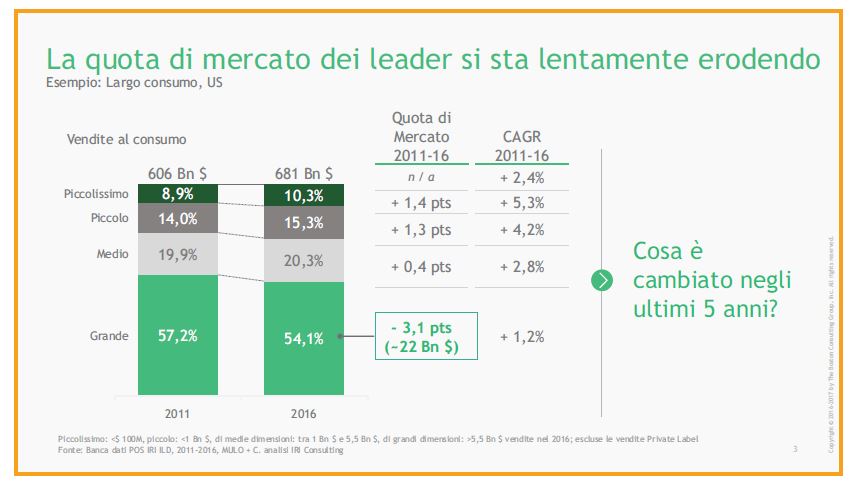

La “revanche del piraña”, secondo Biscarini, trova dei riscontri chiari nel settore del Fast Moving Goods europeo e statunitense già da qualche anno. Negli States, infatti, le aziende con un fatturato superiore ai 5 miliardi hanno perso nell’ultimo lustro il 3% di quota di mercato. Situazione speculare in Europa dove si sono registrati, di contro, aumenti di ricavi importanti per “pesci

piccoli” come Innocent (+17%) e Michel et Augustin (+26%).

E sulla falsa riga del successo internazionale possono muoversi anche le (non grandi) aziende nostrane: cogliendo con rapidità i nuovi spazi di domanda e dando una risposta ai bisogni insoddisfatti dei consumatori, adottando un posizionamento indifferenziato e sfruttando l’appeal del made in Italy fuori dai confini nazionali.

La società civile

Anche sul fronte sociale non esistono certezze assolute, conferma l’indagine* Demopolis presentata nel corso del convegno dal presidente Pietro Vento.

Emerge, per esempio, una percezione di peggioramento in diverse aree: dalla sicurezza (specialmente al Sud) alla sanità, dalle opportunità di lavoro alle condizioni familiari. Insoddisfazione e desiderio di cambiare sono dunque, in questo scenario, i sentimenti predominanti e i segnali chiari di una precarietà diffusa.

Connotazioni perfettamente leggibili anche nella scarsa fedeltà del consenso elettorale che dal 2013 caratterizza il nostro paese e che corrisponde al 66%.

Dal macro scenario politico questa fragilità di equilibri si riverbera anche sui consumi: il 46% del campione, infatti, ammette che il suo attuale reddito gli permette di vivere con “qualche” difficoltà che diventa “tanta”, invece, per il 21%.

Quando poi si chiede di fare una previsione sul futuro si nota che la disponibilità all’incremento dei consumi è più accentuata (24%) rispetto alle previsioni di aumento del reddito disponibile 15%).Tra i capitoli di spesa più gettonati: alimentare, viaggi, abbigliamento, tecnologia e

beni durevoli.

Tuttavia, sono molti quelli infedeli al medesimo punto vendita: 75% per il food, ma si sale all’88% per il non food. E questo perché i criteri di scelta oggi sul podio sono il prezzo, la brand equity

e l’italianità.

{kind=link}