")

L’introduzione del Reddito di Cittadinanza sta influenzando le vendite di prodotti di Largo Consumo Confezionato? Con l’intento di rispondere a questo quesito, IRI ha effettuato un’analisi sui dati a disposizione.

Di fatto, si può anticipare che – nonostante la crescita delle vendite LCC registrata negli ultimi periodi nel Sud non sia di per sé un fatto probante tale discontinuità rispetto allo scorso anno può interpretarsi come un indizio di efficacia della misura.

Ma procediamo con ordine, individuando la platea dei consumatori intressati, la loro dislocazione geografica e la cifra potenzialmente spendibile.

La platea dei fruitori del reddito di cittadinanza

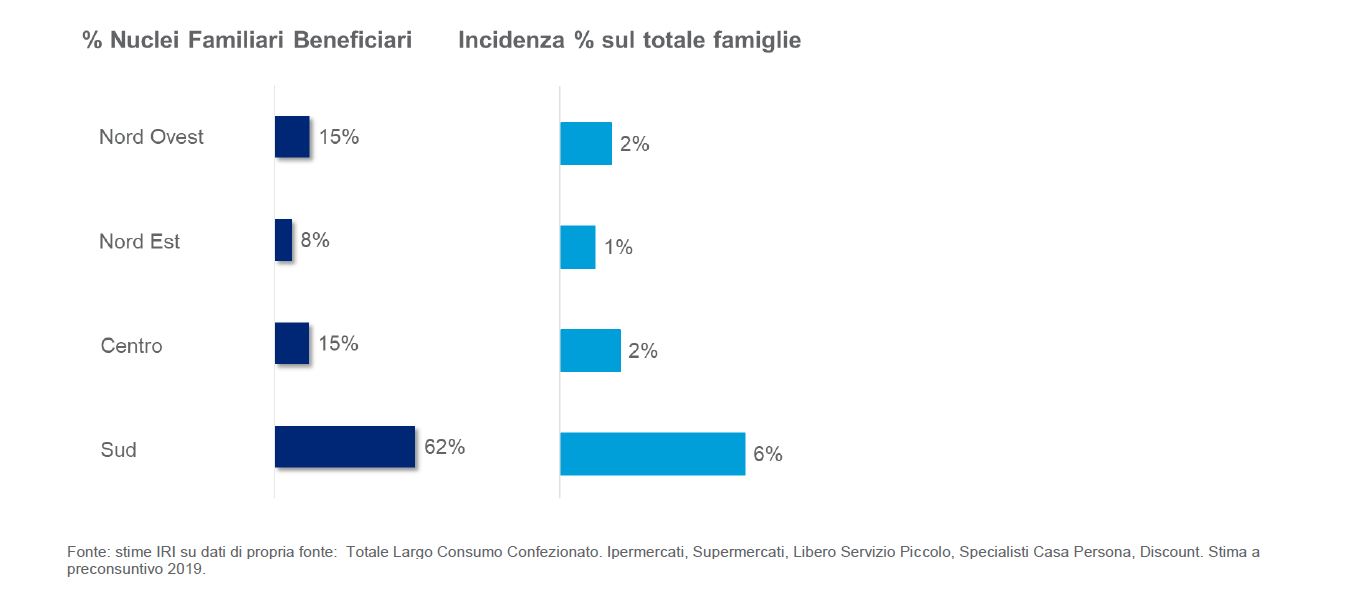

A luglio 2019 sono state accolte le domande di oltre 850.000 nuclei familiari (interessando circa 2 milioni di persone). La misura ha coinvolto circa il 3% delle famiglie italiane. Lo strumento è ad oggi esteso ad oltre il doppio delle famiglie rispetto alla misura precedente del Reddito di Inclusione (max 357.000 nuclei raggiunti a dicembre 2018), che va a sostituire. Il contributo medio mensile del RdC è di 490€ a famiglia rispetto ai 292 del precedente RdI. La cifra destinata agli acquisti di beni primari è di circa 150€ mensili per famiglia. Si stima, quindi, un erogato su base annua di circa 5 miliardi e una quota destinata ai beni di consumo primari di circa 1,5 miliardi. Oltre il 62% delle famiglie beneficiarie sono del Sud: in quest’area l’incidenza dei nuclei familiari recettori raggiunge perciò una percentuale significativa (6%) in grado di influenzare in modo più tangibile anche la domanda per i beni di consumo primari.

Questo lo scenario. Ovviamente, però, è difficile prevedere oggi quanti dei contributi RdC possano venire destinati agli acquisti di Prodotti Confezionati di Largo Consumo, in quanto si devono prendere in considerazione due fattori principali:

– La maggior parte dei contributi erogati è destinata a integrare le spese per affitti, mutui ed utenze domestiche;

-L’accoglimento delle domande che ha seguito una progressione fisiologica per cui nei primi mesi (a partire da aprile) il numero dei nuclei beneficiari è risultato più ridotto.

E allora? E’ possibile dare una risposta al quesito inziale?

Allo stato attuale una prima risposta può venire osservando se negli ultimi 3 mesi (escludiamo aprile perché troppo influenzato dagli effetti della Pasqua) ci sia un significativo cambio di rotta delle tendenze (spesso sotto tono) delle vendite LCC nel Sud.

Trend dei ricavi LCC nella Distribuzione Moderna

Una discontinuità significativa

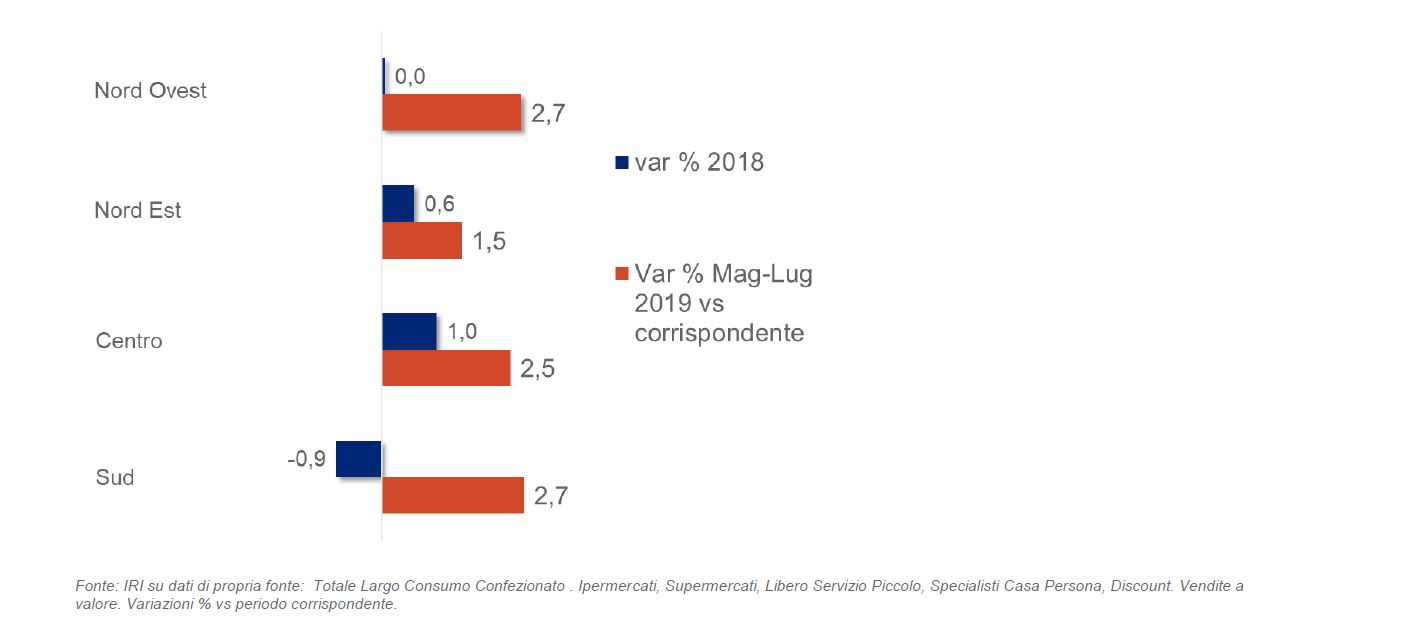

Da Maggio a Luglio registriamo una forte inversione di tendenza nel Sud Italia che, dopo un calo dei ricavi (-1%) segnato l’anno scorso, contabilizza una crescita del 2,7%. Una dinamica di tutto rispetto che «chiude la forbice» con il primo bacino di consumo del Nord Ovest e addirittura allunga il passo rispetto alle regioni «ricche» del Nord Est (+1,5% il trend verso la controcifra Maggio-Luglio 2018). Scendendo nel dettaglio di canale distributivo si osserva che la forte discontinuità positiva delle vendite (rispetto al bilancio 2018) abbraccia tutti i canali generalisti (Iper, Supermercati e Discount), mentre gli Specialisti Casa Persona rafforzano la fase di espansione già in atto l’anno precedente (da +10,1 a +11,4%). Per concludere, la crescita delle vendite LCC registrata negli ultimi periodi nel Sud di per sé non è un fatto probante perché si colloca in una congiuntura 2019 che, vuoi per fattori climatici più favorevoli, vuoi per una generale maggiore vivacità della domanda, vede un progresso diffuso un po’ in tutte le zone del Paese. Tuttavia, la discontinuità più forte evidenziata nel Sud rispetto alle tendenze dell’anno scorso ed i tassi di crescita in linea – se non superiori – a quelli delle aree più ricche sono un primo indizio di efficacia della misura a sostegno dei consumi di beni di prima necessità.

{kind=link}