Si conferma ancora una volta a stelle e strisce il podio del Global Powers of Retailing di Deloitte, giunto quest’anno alla sua 22 ma edizione.

E’ infatti Wal-Mart, da oltre 20 anni leader globale, a guidare la classifica; seguono Costco al secondo posto e The Kroger Co. al terzo.

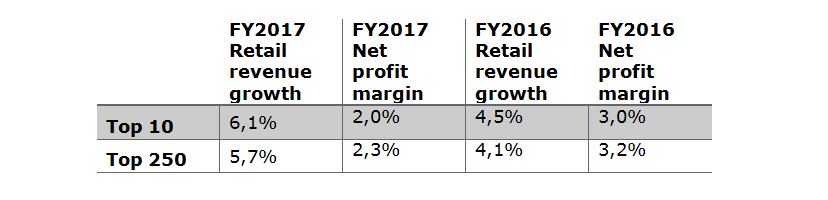

Quanto ad Amazon, c’era da aspettarselo: continua la scalata (guadagnando due posizioni rispetto al FY 2016) e rivela una crescita a doppia cifra, la maggiore tra le aziende presenti nella Top 10 dei retailer mondiali (25,3%), ancor più considerevole se paragonata alla crescita registrata in media dalla Top 10 (+6,1% YoY).

Sono in totale 250 i retailer considerati da Deloitte, che hanno generato un fatturato pari a 4530 miliardi di dollari nel corso dell’anno fiscale 2017 (periodo compreso tra luglio 2017 e giugno 2018), segnando una crescita del 5,7% rispetto all’anno precedente. Da sottolineare come i primi dieci retailer mondiali contribuiscano per il 31,6% alla produzione di tale valore e crescano a un ritmo più elevato rispetto al resto della classifica (rispettivamente del 6,1% contro il 5,7% complessivo).

Uno sguardo all’Europa

In questo scenario che ruolo giocano l’Europa e l’Italia?

Beh, la prima si può fregiare di un primato interessante: è in testa, infatti, per numero di aziende presenti nella Top 250 (passate da 82 a 87). Inoltre può annoverare in top ten ben tre aziende: le due tedesche Schwarz Group e Aldi Einkauf e Tesco PLC (UK). Due terzi del fatturato dei retailer in Europa proviene da Germania, Regno Unito e Francia. La Germania è casa delle imprese più grandi, che con una dimensione media di 24,7 miliardi di dollari superano di gran lunga la media di 18,1 miliardi di dollari delle imprese presenti nella Top 250. La Francia, invece, spicca per l’internazionalizzazione con aziende che operano in media in 29,2 paesi.

Il maggior numero di realtà che trovano posto nella Top 250 provengono dall’Europa: cresce, infatti, da 82 a 87 il numero di aziende che hanno sede nella regione e tre di esse rientrano anche nella Top 10 (Schwarz, Aldi Einkauf, Tesco PLC).

“La spinta globale caratterizza le aziende europee, che operano in media in 15,6 paesi contro i 9,5 presidiati nella Top 250,” nota Patrizia Arienti, Senior Partner Deloitte e Responsabile Consumer Industry. “Spinti dalla ricerca di crescita al di fuori dei propri mercati già maturi, i retailer europei sono maggiormente attivi all’estero e si distinguono per intraprendenza globale.”

“Per riuscire ad aumentare la propria quota di mercato in un settore, come quello del retail, molto competitivo ed ormai improntato all’internazionalizzazione, la gestione strategica della supply chain diventa essenziale. Un forte aiuto sicuramente viene dalle nuove tecnologie definite ‘disruptive’, come Analytics, IoT e Robotica. Approcciare la trasformazione di tutti i processi riconducibili alla supply chain attraverso una strategia di digital transformation end-to-end può aiutare a trarre vantaggio dalle opportunità offerte dai cambiamenti che stanno interessando il retail” commenta Claudio Bertone, Equity Partner Deloitte e Responsabile per il settore Retail.

Cosa succede in Italia

Per trovare invece rappresentatnti del Belpaese (quest’anno se ne contano 4), si dovrà scendere più in basso in classifica. Fino al 71° posto, per l’esattezza, dove troviamo Coop, seguito da Conad (73°+5 posizioni rispetto al FY 2016 ), Esselunga (121° +10 rispetto al FY 2016) ed Eurospin (168°), che avanza di ben 19 posizioni.

Un posizionamento positivo visto che – come spiega spiega Claudio Bertone. “Tutti i quattro player italiani presenti nella Top 250 dei big della distribuzione registrano un avanzamento in classifica”.

Nota metodologica

*Il Global Powers of Retailing considera nelle proprie classifiche un panel di 250 gruppi di retailer presenti in tutto il mondo, variabile di anno in anno in base ai risultati finanziari; le analisi, in dollari americani, fanno riferimento ai dati di bilancio relativi all’anno fiscale 2017, cioè al periodo compreso tra luglio 2017 e giugno 2018.

Per convenzione, a livello internazionale si è deciso di:

- utilizzare tassi di crescita composti e ponderati sulle vendite anziché utilizzare medie aritmetiche pure. In conseguenza di ciò le imprese di grandi dimensioni hanno pesato di più rispetto alle piccole sul tasso di crescita del gruppo finale.

- utilizzare il dollaro americano come valuta di riferimento per omogeneizzare i dati, in particolare per quei gruppi che hanno subsidiaries estere. Pertanto le conversioni potrebbero aver comportato alcune distorsioni nella lettura dei risultati dei gruppi italiani.

{kind=link}