Il 2019 per il comparto del Largo Consumo è stato un anno in cui la spesa delle famiglie ha resistito alla stasi economica, come dimostra il dato di chiusura dell’anno per il comparto nella distribuzione Moderna: +1,4% a volume e +1,7% a valore (considerando i canali Iper, Super, LSP e Discount), nonostante l’appiattimento dei trend registrato negli ultimi mesi.

Il 2019 è stato inoltre caratterizzato da un abbassamento della pressione promozionale (27,1%; -0,3pt) e da una stagione estiva molto calda, nonostante un inizio difficile.

In questo contesto, il settore delle Bevande ha riportato una crescita più che soddisfacente in termini di volumi (+1,7%) e un certo recupero in valore (+2,2%) rispetto allo scorso anno, dovuto soprattutto alla performance di alcuni settori degli alcolici come Aperitivi e Spumanti. Si può quindi dire che tutte le categorie del comparto sono focalizzate sul miglioramento dei fatturati.

All’interno del macro-comparto delle Bevande, l’Acqua, che rappresenta il 71% dei volumi ma solo il 21% del fatturato, mostra una stabilità (+0,1% a volume e +0,7% a valore).

Le Bevande Gassate permangono sugli stessi livelli del 2018, anno caratterizzato da un forte calo delle vendite; Succhi e Nettari confermano l’andamento del 2018 (-3,8% sia a volume che a valore), mentre crescono le Bevande Piatte (+4,7% a volume).

Ottime le performance degli Aperitivi (+5,9%) e degli Spumanti (+9,6%). In leggera crescita il Vino (+0,4%).

Le trasformazioni in atto nel mercato della Birra

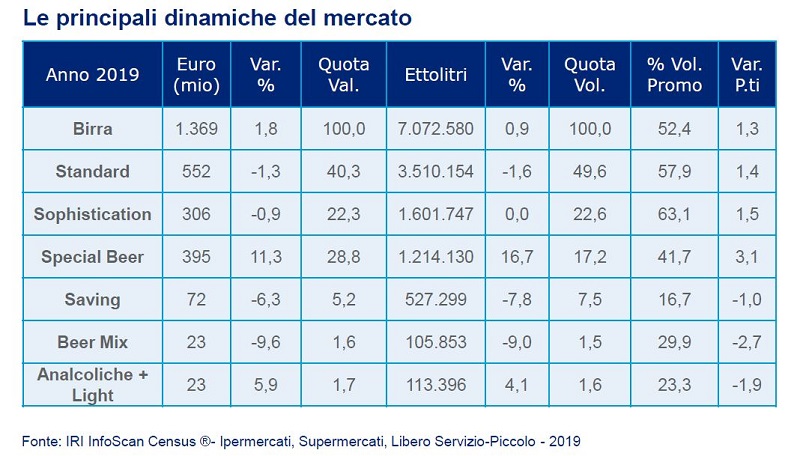

I risultati del mercato della Birra a fine anno 2019, come già avvenuto nel 2018, risultano migliori dal punto di vista del fatturato (+1,8% a valore rispetto ad un +0,9% a volume). Un’ ulteriore conferma che il mercato della Birra, dopo anni di forti crescite a volume, sta ora cercando di valorizzarsi.

La Birra da qualche anno sta seguendo anche una graduale destagionalizzazione evidenziando trend maggiormente positivi nei mesi invernali rispetto a quelli estivi, molto influenzati dalle variazioni delle temperature.

La valorizzazione della categoria è il risultato di uno spostamento dei consumi dal segmento cosiddetto «Mainstream» a quello delle Birre «Speciali», su cui viene concentrata buona parte dell’innovazione.

Calano le performance del segmento «Standard» che raggruppa al suo interno Birre con un prezzo contenuto (-1,6% a Volume) mentre restano stabili le Birre con un costo leggermente più alto ma comunque considerate mainstream.

Negative le performance delle Radler (-9,0%) e delle Birre Economy (-7,8%) mentre le nuove offerte volte ad allargare le occasioni di consumo (in particolare le birre analcoliche), mettono a segno un +4,1% rispetto all’anno precedente.

Protagoniste della categoria, le Birre Speciali che proseguono i loro trend di crescita a doppia cifra sia a volume (+16,7%) che a valore (+11,3%). Tuttavia, per le Birre Speciali, dal punto di vista dell’offerta, dopo anni di continuo incremento assortimentale, si legge una diminuzione del numero medio di referenze a scaffale.

All’interno dei Punti di Vendita aumentano i metri quadri a scaffale dedicati alla categoria della Birra, anche grazie alla loro promozione sul Volantino ma, per la prima volta dopo anni, diminuisce il numero medio di referenze offerte, che si porta ai livelli del 2017, soprattutto a causa di una razionalizzazione degli assortimenti nel canale Ipermercati.

In trasformazione anche le dinamiche dei formati: aumentano le vendite di bottiglie da 33cl (e in generale di formati più piccoli) di +0,6 punti percentuali, mentre calano le vendite di bottiglie standard da 66cl.

Si ferma la crescita assortimentale delle Birre Speciali

Il calo dell’assortimento a scaffale ci fa suppore che, dal punto di vista dell’offerta, si sia arrivati ad un livello di saturazione, perciò è tempo di perseguire un processo di crescita della cultura del prodotto già avviato da alcuni anni.

In quest’ottica investire nella diffusione della conoscenza delle «Birre Speciali» rappresenta la più grande opportunità di categoria in quanto coniuga una maggiore marginalità per tutta la filiera con la inclinazione che il consumatore sta dimostrando nei confronti del segmento.

Alcuni produttori della categoria Birre Speciali stanno puntando su un processo di «educazione» del consumatore a scegliere una Birra di qualità, anche attraverso la degustazione e l’allargamento dei momenti di consumo.

Su questi fattori le grandi aziende operanti nel settore sono chiamate a fare alcuni sforzi in termini di innovazione di prodotto e di comunicazione, al fine di riuscire a trasferire dal segmento Mainstream al segmento Specialty quanto il consumatore predilige.

Promozioni, assortimenti e comunicazione: nuove strategie

Nel mercato della Birra il livello di pressione promozionale è in crescita anche nel 2019 (52,4%; +1,3pt). Nei segmenti «Standard» e «Sophistication», dove si concentra la presenza di quasi tutte le grandi marche, la promozione ha superato di gran lunga la metà dei volumi venduti (57,9% per le Standard e 63,1% per le Sophistication).Tuttavia il consumatore sta premiando i segmenti di alto prezzo (Birre Speciali) o i segmenti di nuovo sviluppo (Birre analcoliche) pur essendo i meno promozionati. La diffusione della cultura del prodotto sembra quindi essere un concreto driver di crescita.

L’affollamento promozionale sul Punto di Vendita, soprattutto nel periodo stagionale, non ha portato ad un incremento dei trend di vendita, pertanto la promozionalità diventa un’arma di difesa utile per vincere la competizione, ma per far crescere la categoria bisogna puntare su innovazione e comunicazione del valore.

I principali attori del mercato hanno aumentato gli investimenti per attività sui Punti di Vendita mirati ad evidenziare il prodotto tramite isole dedicate, frigoriferi e floorstand «brandizzati».

La categoria ha la necessità di allargare le occasioni di consumo per raggiungere un consumo pro-capite più vicino alla media europea. La ricerca sulla qualità del prodotto delle Birre non alcoliche e una maggiore visibilità all’interno del Punto di Vendita sono alcune delle strategie volte ad incrementare i consumi.

In questo scenario la comunicazione può e deve avere un ruolo centrale: raggiungere il consumatore con appropriati messaggi è elemento essenziale e determinante per affermare valori e distintività delle marche. La differenziazione dei mezzi di comunicazione utilizzati diventa fondamentale per la variabilità dell’offerta ed il raggiungimento di target molto diversi tra loro.

I maggiori produttori di Birra hanno mantenuto una massiccia attività sul Punto di Vendita al fine di proteggere la fedeltà alla marca e comunicare un nuovo approccio alla categoria. Si tratta per lo più, di attività mirate a rendere più visibile il prodotto all’interno dei punti di vendita tramite teatralizzazioni con regalo annesso o Floorstand che, idealmente, lavorano sia sui consumi di breve periodo che sul rafforzamento della baseline della marca.

Altre attività come il posizionamento di frigoriferi all’interno dei negozi sono state impiegate con lo scopo di aumentare i momenti di consumo. Esporre le innovazioni in questi extra-display è un volano importante per fare conoscere più velocemente il prodotto.

Si stanno poi diffondendo attività di proximity marketing finalizzate a guidare il consumatore all’interno del Punto di Vendita durante l’acquisto.

Il canale del Fuori Casa

I consumi di Bevande fuori casa crescono costantemente da molti anni e il 2019 evidenzia una leggera crescita dei volumi (+0,6%) ed una più consistente crescita del Fatturato (+3,9%).

Come evidenziato dalla soluzione IRI Grossisti e Bevande che monitora le performance degli operatori della filiera distributiva nel canale HoReCa, la Birra rappresenta una delle principali categorie all’interno di questo mondo (circa il 40% del giro d’affari dei Grossisti) ma, dopo le forti crescite degli ultimi anni, mostra un trend positivo, tuttavia inferiore, rispetto agli altri alcolici (+0,2% a volume e +1,9% a valore).

Anche per il canale HoReCa si assiste ad un recupero in valore.

")