Forse ci si sarebbe dovuti svegliare prima. Ad ogni modo, meglio tardi che mai. Il vento ambientalista, infatti, si sta rapidamente diffondendo. Non possiamo che augurarci che duri.

Tra i principali nemici contro cui si è intrapresa battaglia, c’è la plastica. L’obiettivo è ridurne nel medio-lungo periodo sia la produzione che l’utilizzo e (soprattutto) la dispersione nell’ambiente. Dalla UE un importante assist: la direttiva 2019/904 che ha stabilito come, a partire dal 2021, non potranno più essere immessi sul mercato posate, piatti, cannucce, aste per palloncini, recipienti per alimenti e per bevande in plastica. Al loro posto dovranno essere usati oggetti compostabili. Sulle bottiglie di plastica la Direttiva ha previsto una regolamentazione diversa, fissando un obiettivo di raccolta del 90% entro il 2029 e l’utilizzo di materiali riciclati al 30% entro il 2030.

Al di là della parte strettamente normativa, l’UE, ha attivato iniziative sotenibili come il progetto «Bio-plastics Europe» che per 4 anni vedrà coinvolti 10

pesi dell’Unione, tra cui l’ Italia, nella progettazione di prodotti innovativi e nello

sviluppo di modelli di business che facilitino efficienza, riutilizzo e riciclo, compresa la garanzia della sicurezza dei materiali riciclati quando utilizzati per la realizzazione di giocattoli o imballi per alimenti.

In questo scenario viene da chiedersi, però, quale sia lo stato dell’arte in termini di volumi di plastica in circolazione e in vendita in GDO.

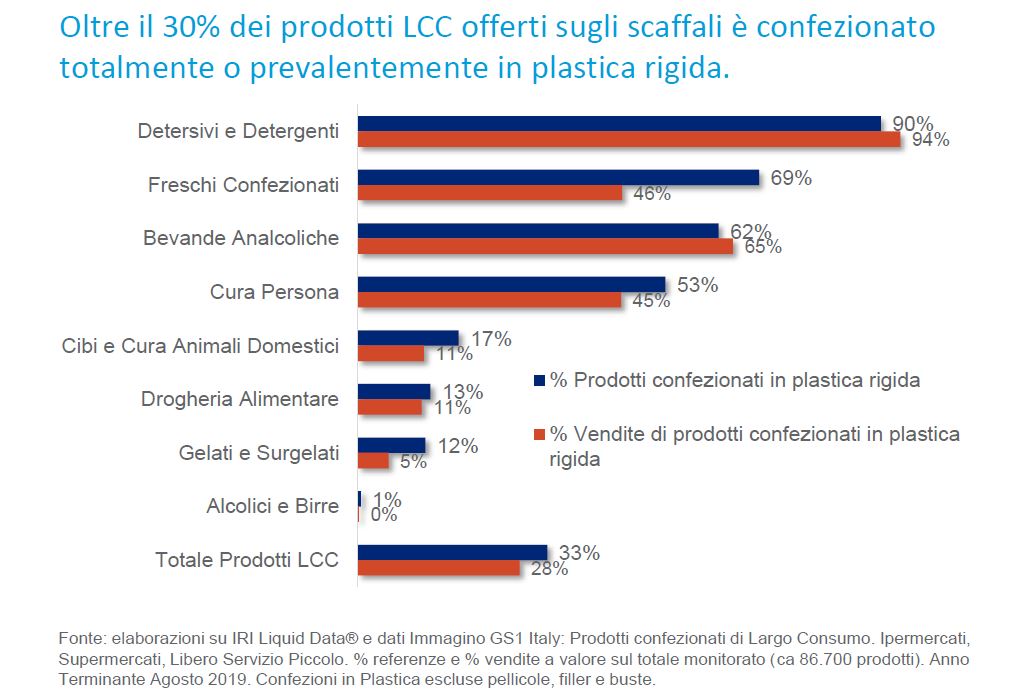

Dallo studio di IRI, effettuato tramite IRI Liquid Data®, integrando le informazioni di vendita con i dati Immagino GS1 Italy, è emerso che circa il 33% dei prodotti confezionati di Largo Consumo venduti in Ipermercati, Supermercati e Libero Servizio è offerto in confezioni di plastica rigida o a base di materiale plastico rigido. Se nel computo si volessero includere anche i filler o le buste di plastica, le percentuali crescerebbero sicuramente, in particolare nel reparto del Fresco Confezionato.

Questo dato, tradotto in denaro, indica che per ogni 100 euro spesi in media dalle

famiglie per la spesa di tutti giorni, 28 sono destinati a comprare prodotti confezionati con la plastica.

Comparto che vai plastica che trovi

L’incidenza varia però molto a seconda dei reparti di consumo. Infatti al primo posto troviamo Detersivi e Detergenti (90% dei prodotti pari al 94% della spesa) e i Freschi Confezionati (69% delle referenze che raccolgono il 46% della spesa), mentre fanalino di coda è il mondo delle Bevande Alcoliche (1% dei prodotti, trascurabile la quota di spesa).

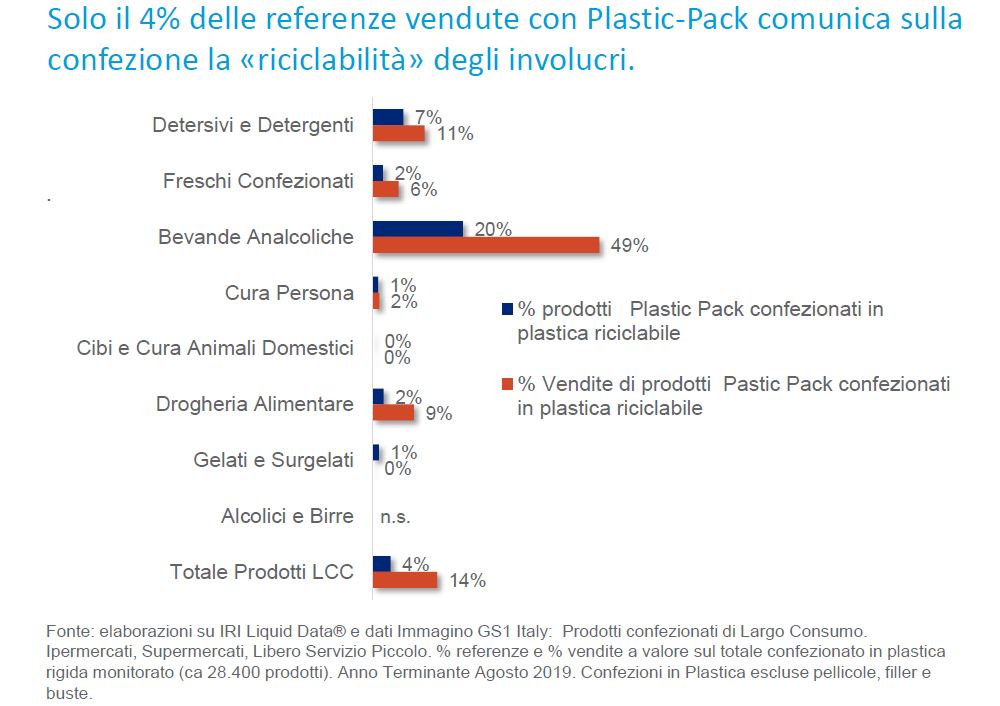

Ma veniamo alla nota (più) dolente: quanta di questa plastica è riciclabile?

Stando a quanto dichiarato (scritto) dai produttori sulle confezioni, solo il 4% dei plastic-packs segnala al consumatore che l’involucro è riciclabile. Una comunicazione purtroppo ancora carente, ma che però ha una sua efficacia nei confronti degli acquirenti. Infatti questa piccola percentuale di prodotti sugli scaffali cattura ben il 14% della spesa per prodotti con confezioni di plastica.

Questo atteggiamento è più evidente nelle Bevande Analcoliche dove il 49% degli

acquisti (a valore) di prodotti confezionati in plastica è costituito da referenze che

comunicano la riciclabilità della plastica in cui sono contenuti.

Conclusioni

Da un lato, la quota parte di plastica riciclabile è più ampia di quanto viene

comunicato e sarebbe quindi necessario migliorare l’aspetto della comunicazione

delle aziende produttrici. Dall’altro lato però, sul mercato ci sono ancora molti pack non riciclabili e spesso per le aziende cambiare le modalità produttive e reinventarsi non è semplice. Alcune realtà aziendali hanno iniziato a seguire processi di diversificazione utilizzando altri materiali come le bioplastiche (le più affini alle plastiche tradizionali per lavorabilità), oppure, in alcuni casi, le fibre vegetali. Si tratta però di processi industriali molto diversi che presuppongono forti investimenti e lunghi tempi di realizzazione. Inoltre, convertirsi al compostabile significa andare a competere su terreni già presidiati, non tanto da produttori nazionali ed europei, quanto piuttosto da importatori dall’estremo oriente, dato che molti prodotti in fibra naturale e in bioplastica sono oggi di loro produzione.

“E invece – sorride paziente Stefania Bandini – costretta dai sui doveri di docente universitaria a fare la spola tra l’Ateneo di Milano Bicocca e l’Università di Tokyo – sarà proprio il caso di sfatare un mito.

“E invece – sorride paziente Stefania Bandini – costretta dai sui doveri di docente universitaria a fare la spola tra l’Ateneo di Milano Bicocca e l’Università di Tokyo – sarà proprio il caso di sfatare un mito.