Se la prima metà del 2020 è stato caratterizzato da un ripiegamento delle imprese di fascia media sul mercato nazionale (e come sarebbe potuto essere diversamente, viste le pastoie del lockdown?), la chiusura d’anno e il 2021 vedono invece una rinnovata apertura verso l’estero. Come emerge dall’analisi del network di consulenza internazionale Grant Thornton, “Globalisation is go again”, nel secondo semestre del 2020 si assiste ad un nuovo slancio delle imprese del mid-market verso i mercati internazionali, con il 34% delle imprese fiduciose di aumentare i propri ricavi fuori dai confini nazionali (+8%) nei 12 mesi successivi, in netto aumento rispetto al dato del 26% registrato nei primi sei mesi del medesimo anno.

E l’Italia? Anche il nostro paese segue il trend globale, seppur con una crescita più contenuta (+6%), passando dal 18% al 24% nel secondo semestre 2020, seguita dall’Eurozona che, dopo il 21% registrato nel primo semestre, cresce di tre punti percentuali al 24%. Non solo, un numero significativamente maggiore di imprese prevede di aumentare il numero di dipendenti dislocati nei mercati esteri (29%, rispetto al 21% del 1° semestre 2020), e di ricorrere maggiormente ai mercati di sbocco (sia sul fronte dei clienti che su quello dei fornitori) internazionali (30% vs 24%) nei prossimi 12 mesi.

Uno sguardo al mondo

Questa spinta oltre confine non è però omogenea, ma presenta al contrario differenze al livello di aree e paesi. Vediamo più nel dettaglio: le imprese nordamericane stanno guidando la spinta all’internazionalizzazione, in particolare gli Stati Uniti con il 44% delle imprese impegnate ad espandere il proprio business all’estero (+16% rispetto il primo semestre), ed anche i mercati emergenti dell’America Latina (37%, dopo il 32% della prima metà dell’anno) e dell’ASEAN si stanno concentrando sulle opportunità offerte dall’internazionalizzazione (42% vs 35%). Al contrario, le imprese dell’APAC (17%) si sono mostrate più restie ad abbracciare questa nuova tendenza (registrando una crescita del 5%) come anche l’Eurozona dove, a causa del perdurare delle restrizioni e del blocco alle importazioni dall’estero, il dato è salito del solo 3%, passando dal 21% al 24%.

Il ruolo del Covid

Ma l’emergenza sanitaria è stata un ostacolo o – al contrario – un catalizzatore de processo di internazionalizzazione? Anche in questo caso le opinioni non sono unanimi.

Circa un quarto delle imprese esaminate a livello mondiale (23%) sostiene infatti di aver iniziato ad incrementare la propria propensione espansionistica solo dopo l’inizio della pandemia, in Europa il 16% e in Italia si abbassa ulteriormente al 7%.Al contrario, una quota maggiore (35%) ritiene che il Covid-19 abbia fornito una spinta ad accelerare i piani di internazionalizzazione, mentre il numero più alto (41%) ha dichiarato di aver modificato le politiche di transfer pricing nel corso della pandemia (Eurozona 33% e Italia 36%). Sia in Italia (39%) che nell’Eurozona (36%) è più rilevante la percentuale di imprese che sono state attive sul piano della spinta all’internazionalizzazione già prima dell’arrivo della pandemia.

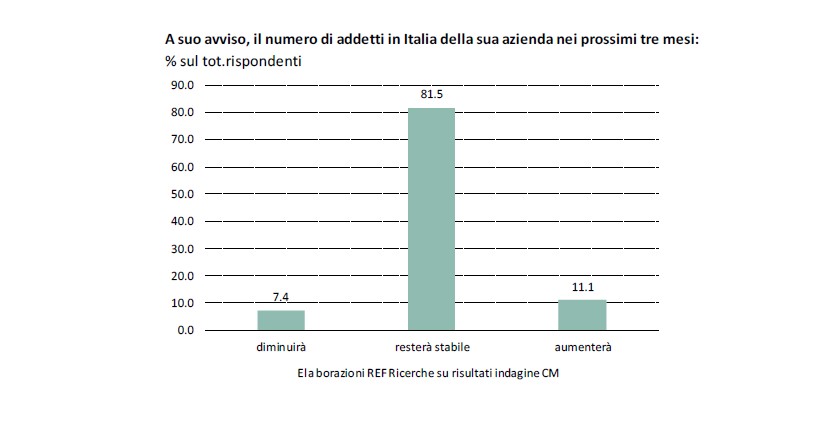

Dipendenti all’estero

Un’altra evidenza interessante che merge dallo studio di Grant Thornton mostra come le imprese abbiano aumentato la presenza dei propri dipendenti all’estero. A livello globale, il 41% delle imprese del mid-market identifica questa strategia come occasione per creare nuove opportunità, anche grazie all’uscita dal mercato (a causa della crisi) dei concorrenti. Il 37% associa tale fenomeno ai programmi di stimolo del governo alle iniziative di investimento nei mercati esteri (circostanza, questa, confermata anche dalla maggioranza delle imprese italiane e da quelle della zona Euro, entrambe al 36%). Altro importante incentivo all’internazionalizzazione per le imprese risiede nella domanda proveniente dai mercati d’oltre confine che, il 36% delle imprese, considera rafforzata a causa agli effetti della pandemia sul mercato esterno. Un altro 33% indentifica come opportunità in tale contesto la maggiore facilità nel trasferire prodotti e servizi a livello internazionale, e una quota leggermente inferiore, il 31%, ha imputato tale fenomeno ai più bassi livelli di concorrenza.

Sbocchi esteri: i vantaggi

Analizzando il modo in cui il Covid-19 ha indotto il mid-market ad aumentare l’attenzione sulla catena di approvvigionamento e di sbocco internazionale, emergono anche qui una serie fattori determinanti: il maggior vantaggio risiede nella possibilità di assicurarsi prezzi e condizioni contrattuali migliori da fornitori e acquirenti stranieri, riferito dal 43% delle imprese (in Eurozona il 41% e in Italia il 42%), mentre il 41% identifica tale vantaggio nel maggior supporto governativo ricevuto durante lo stato di emergenza (in Eurozona il 37% e in Italia il 25%) .

Alla luce di questi scenari, questo il commento di Alessandro Dragonetti, Managing Partner – Head of Tax di Bernoni Grant Thornton: “La resilienza e l’agilità del mid-market mostrate durante la pandemia da Covid-19 hanno aiutato le imprese non solo a gestire al meglio la crisi che ne è derivata, ma altresì a saper cogliere nuove opportunità di crescita e a rivedere le proprie strategie. La spinta all’internazionalizzazione che ne è scaturita dimostra ancora una volta la capacità di prevedere e cogliere i cambiamenti del mercato e la volontà di restare competitivi, caratteristiche tipiche delle aziende del mid-market, che si sono sapute adattare rapidamente, trasformando le difficoltà generate dalla pandemia in opportunità. In tale contesto le imprese del comparto hanno saputo guardare alle potenzialità offerte dai mercati internazionali, sia sul fronte degli approvvigionamenti che su quello di sbocco dei propri prodotti e servizi. Sarà ora fondamentale, soprattutto in vista della imminente (speriamo) fase di ripresa, essere in grado di definire le giuste priorità a livello di piani strategici e decisionali. Taluni effetti della pandemia saranno, infatti, permanenti, cosicché il cambiamento sarà senza ritorno e tale circostanza imporrà una sempre maggiore propensione alla resilienza ed alla rivisitazione periodica dei programmi strategici”.

Alla luce di questi scenari, questo il commento di Alessandro Dragonetti, Managing Partner – Head of Tax di Bernoni Grant Thornton: “La resilienza e l’agilità del mid-market mostrate durante la pandemia da Covid-19 hanno aiutato le imprese non solo a gestire al meglio la crisi che ne è derivata, ma altresì a saper cogliere nuove opportunità di crescita e a rivedere le proprie strategie. La spinta all’internazionalizzazione che ne è scaturita dimostra ancora una volta la capacità di prevedere e cogliere i cambiamenti del mercato e la volontà di restare competitivi, caratteristiche tipiche delle aziende del mid-market, che si sono sapute adattare rapidamente, trasformando le difficoltà generate dalla pandemia in opportunità. In tale contesto le imprese del comparto hanno saputo guardare alle potenzialità offerte dai mercati internazionali, sia sul fronte degli approvvigionamenti che su quello di sbocco dei propri prodotti e servizi. Sarà ora fondamentale, soprattutto in vista della imminente (speriamo) fase di ripresa, essere in grado di definire le giuste priorità a livello di piani strategici e decisionali. Taluni effetti della pandemia saranno, infatti, permanenti, cosicché il cambiamento sarà senza ritorno e tale circostanza imporrà una sempre maggiore propensione alla resilienza ed alla rivisitazione periodica dei programmi strategici”.

")