Stando alle rilevazioni di NielsenIQ, il Largo Consumo Confezionato, a totale Italia per la Gdo, chiude il 2023 a valore con +8,3% (vs 2022). Esaminando il dato a volume però, dopo il boom del 2020 (+5,1% vs 2019) complice la pandemia, gli anni 2021 (-0,9% vs 2020) e 2022 (-0,3% vs 2021) sono stati caratterizzati invece da controcifre negative. Nel 2023 si ipotizzava il raggiungimento di nuovo equilibrio ma l’impatto inflattivo sui consumi ha avuto come conseguenza una contrazione dei volumi ulteriore rispetto al 2022, pari al -1,7%.

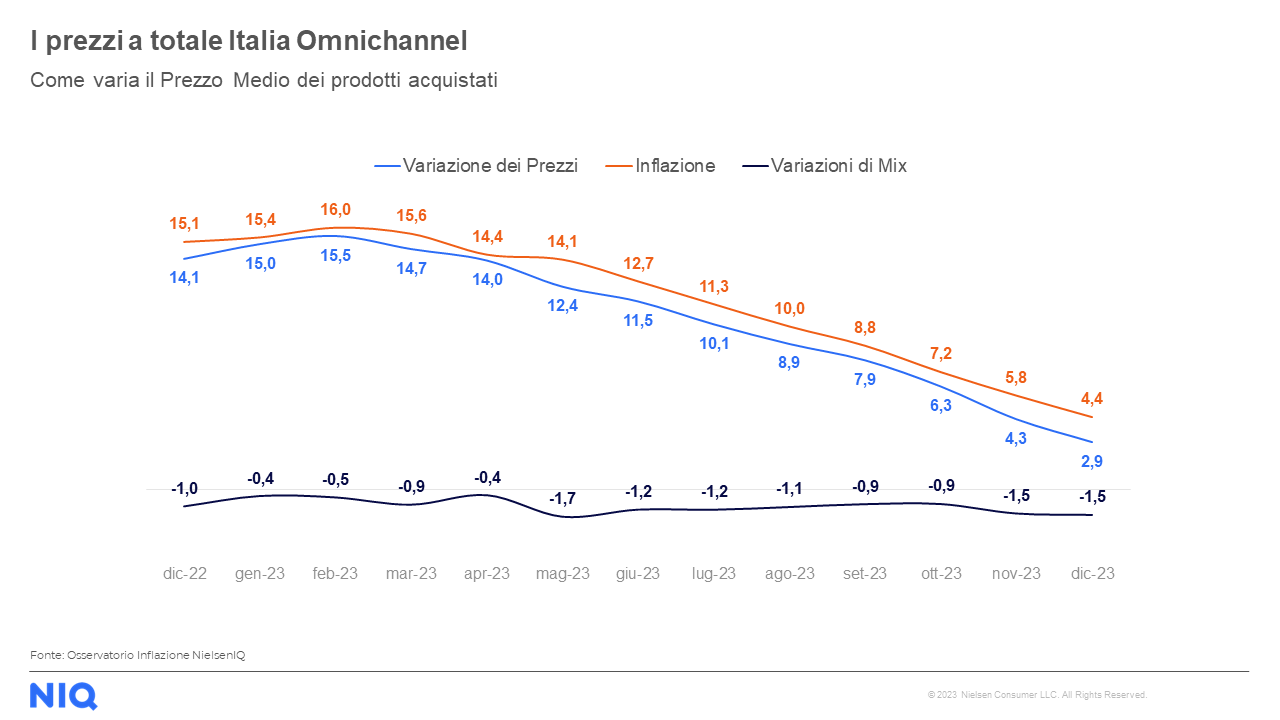

L’indice di inflazione teorica nel Largo Consumo Confezionato (LCC) per il mese di dicembre, è pari al 4,4%, un dato in discesa in relazione a quello rilevato a novembre (5,8%). Per contrastare l’impatto della spesa, gli italiani continuano a ridurre il mix del carrello del -1,5%, confermando così comportamenti d’acquisto volti al risparmio. Di conseguenza, la variazione reale dei prezzi è pari al 2,9%. Nel 2023, dopo il picco registrato a febbraio con un valore del +16%, la crescita inflattiva nei mesi successivi ha gradualmente ridotto la propria cifra, mantenendo tuttavia di segno positivo la crescita dei prezzi. Secondo NIQ, a settembre 2023 l’inflazione registrava un 8,8% mentre il picco più basso si evidenzia a dicembre (+4,4%). Osservando i dati, a fronte delle analisi sull’interno anno appena concluso, l’inflazione nel 2023 si attesta ad un valore medio del +11,3%. Le famiglie italiane hanno inoltre adottato strategie per salvaguardare il proprio potere d’acquisto, portando l’indice di variazione del mix del carrello della spesa per il 2023 al -1,0% con una variazione reale del prezzo medio del +10,3%.

In merito alle vendite in promozione, prosegue l’andamento positivo con un’incidenza promozionale del 23,4% per il mese di dicembre 2023 a totale Italia (-0,5 p.p. rispetto allo stesso mese del 2022). La leva promozionale in Italia per il 2023 si attesta al 23,3%, un leggero incremento relativo all’anno precedente (2022 al 23%). La risalita è dovuta alle azioni messe in atto dai canali distributivi grazie ad importanti sconti in negozio, infatti stando ai dati di NIQ, il 16,8% delle vendite in promozione nel 2023 è stato generato grazie al taglio dei prezzi. Infine, sul fronte dei prodotti a marchio del distributore (MDD), a dicembre la quota di MDD si attesta al 21% del LCC nel perimetro iper, super e liberi servizi, mentre a Totale Italia Omnichannel – inclusi i discount – sale al 29,6%. La marca del distributore conferma anche per il 2023 la sua crescita di quota a totale Italia e si dimostra sempre più importante nel carrello dei consumatori italiani, raggiungendo il valore medio di 31,5% (vs 30,6% del 2022). Ad esserne state maggiormente penalizzate sono state le marche leader che perdono 1 punto di quota (11,3%) a valore rispetto al 2022 (12,3%).

Cosa mettono gli italiani nel carrello della spesa

All’interno del comparto grocery, considerando il rapporto tra valori e volumi a totale Italia Omnichannel, nel mese di dicembre 2023 si evidenzia un trend positivo a valore (+3,8% vs 2022), mentre a livello di volumi, NIQ registra un valore pari a +0,9%. I prodotti dedicati agli animali domestici si attestano anche a dicembre come l’area merceologica con l’incremento a valore più consistente (+9,9%), seguiti dal cibo confezionato (+5,4%) e dai prodotti per la cura della casa (+4,7%). Per quanto riguarda i volumi, invece, si rileva un trend positivo per tutti i comparti tranne per le bevande (-0,1%).

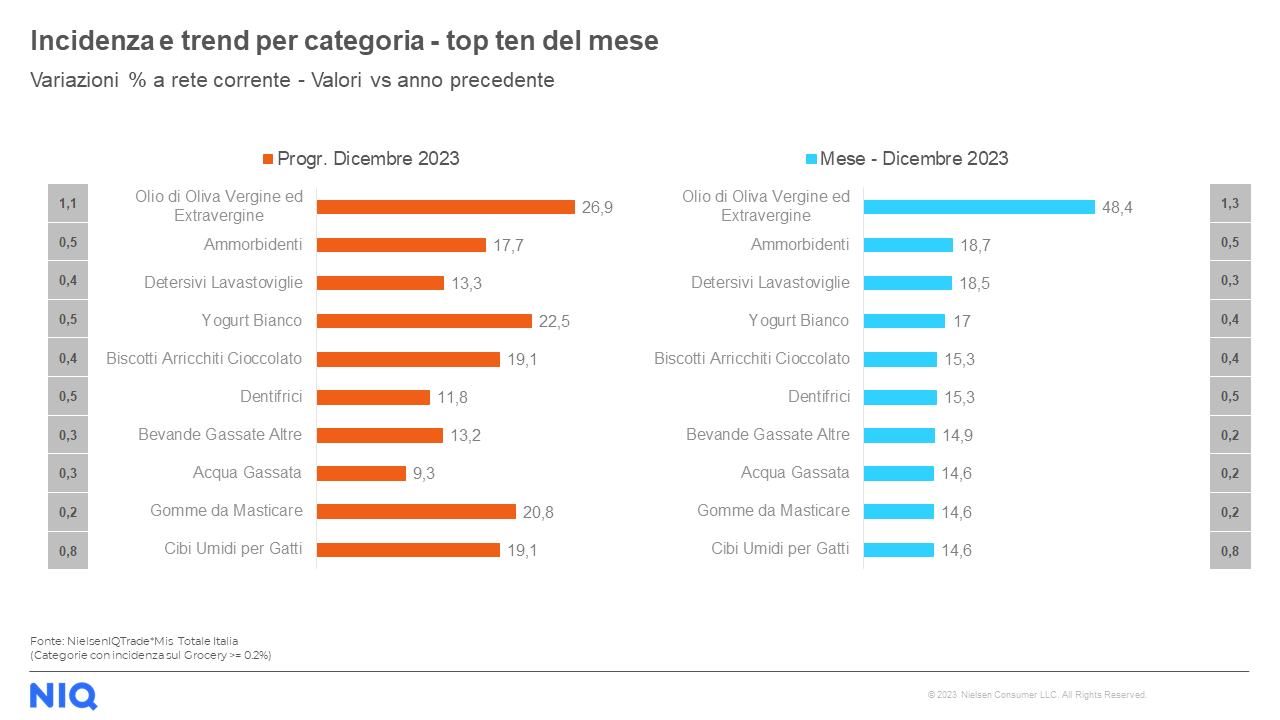

A livello di categorie merceologiche, in testa alla classifica top 10 di NIQ del mese di dicembre 2023 si classificano l’olio di oliva vergine ed extravergine (+48,8%), l’ammorbidente (+18,7%) e i detersivi lavastoviglie (+18,5%). Per quanto riguarda il fresco (peso fisso + peso variabile) risulta in crescita in tutti i canali distributivi. In particolar modo, la performance migliore si registra nei discount (+10,4%), mentre nei liberi servizi e negli iper>4.500mq si osserva l’incremento meno consistente (+1,7%). Tra le categorie merceologiche più dinamiche all’interno del comparto, frutta e verdura (+12,7%) detiene il primo posto, seguita subito dopo da pane & pasticceria & pasta (+8,1%), e gastronomia (+5,9%). La pescheria invece si attesta di nuovo la categoria con il trend di crescita più basso rispetto alle altre (+0,4%).

{kind=link}