Il bilancio dei primi quattro mesi del 2026 è positivo a valore per il largo consumo, che però deve fare i conti con una crescente frammentazione delle scelte d’acquisto, guidate – e non è certo una novità – dalla ricerca di convenienza. Tra gennaio e aprile, il largo consumo confezionato ha fatto segnare +1,9% a valore, che diventa +2,6% per il totale negozio. Spicca il +13,6% dell’e‑commerce, mentre dinamiche più deboli si osservano in altri comparti come il tech & durables (-1,2%), con una ripresa a marzo 2026 pari al +2,0%.

A dare le prime anticipazioni sull’andamento dell’anno è NielsenIQ, in occasione dell’edizione 2026 de Linkontro, evento tenuto presso il Forte Village Resort di Santa Margherita di Pula (CA). Altrettanto interessanti sono le analisi fatte guardando al recente passato: nel 2025 il totale largo consumo confezionato ha raggiunto i 117,1 miliardi di euro. La fetta più grande è andata ovviamente al food & beverage con 88,7 miliardi, seguito da cura persona con 15,6 miliardi, cura casa con 8 miliardi e pet con 4,8 miliardi.

ITALIANI MOLTO SENSIBILI AGLI INCREMENTI DI LISTINO

Se si confronta il 2025 con il 2024, in Europa Occidentale, il valore dei prodotti Fmcg è cresciuto del +3,0%, con volumi quasi stabili (+0,4%) e prezzi in aumento del +2,5%. L’Italia si distingue per una dinamica dei prezzi più contenuta, ma anche per una maggiore elasticità al prezzo, che rende il consumatore particolarmente consapevole e sensibile agli incrementi di listino. A emergere non è una riduzione della spesa, ma una sua riallocazione: il consumatore italiano compra con maggiore frequenza, frammenta il carrello e orienta le scelte verso ciò che offre maggiore valore percepito. Uno scenario che si inserisce in un contesto europeo simile, ma non totalmente omogeneo.

“Il 2026 si apre all’insegna di una stabilità solo apparente – dice Enzo Frasio, Amministratore Delegato di NIQ Italia (nella foto a destra) –. Anche se i consumi restano costanti, diventano sempre più frammentati e guidati da scelte di convenienza. Siamo anche di fronte a una alta infedeltà: in media, le famiglie italiane frequentano abitualmente 6,3 insegne brick & mortar all’anno. Segnale, questo, di una competizione sempre più intensa, amplificata dall’online, che accelera e guadagna quote di mercato raggiungendo nel 2025 una share significativa: 19,4% nel pet e 16,3% nel beauty. A questo, si aggiunge la trasformazione demografica e sociale: cambiano le composizioni dei nuclei familiari, si rafforza l’attenzione verso salute e benessere, si riducono le scelte impulsive e aumentano la ricerca di valore e qualità. Oggi più che mai il successo passa dal comprendere chi davvero percorre i corridoi dei supermercati”.

“Il 2026 si apre all’insegna di una stabilità solo apparente – dice Enzo Frasio, Amministratore Delegato di NIQ Italia (nella foto a destra) –. Anche se i consumi restano costanti, diventano sempre più frammentati e guidati da scelte di convenienza. Siamo anche di fronte a una alta infedeltà: in media, le famiglie italiane frequentano abitualmente 6,3 insegne brick & mortar all’anno. Segnale, questo, di una competizione sempre più intensa, amplificata dall’online, che accelera e guadagna quote di mercato raggiungendo nel 2025 una share significativa: 19,4% nel pet e 16,3% nel beauty. A questo, si aggiunge la trasformazione demografica e sociale: cambiano le composizioni dei nuclei familiari, si rafforza l’attenzione verso salute e benessere, si riducono le scelte impulsive e aumentano la ricerca di valore e qualità. Oggi più che mai il successo passa dal comprendere chi davvero percorre i corridoi dei supermercati”.

PREZZI SOTTO CONTROLLO, MA ATTENZIONE ALLE NUOVE TENSIONI

Se da un lato, l’inflazione appare oggi più contenuta, dall’altro il tema dei prezzi resta centrale nelle scelte di acquisto di largo consumo. L’Italia, come già anticipato, è il Paese con la più alta elasticità al prezzo tra i principali mercati europei: gli incrementi generano un impatto diretto sui volumi. Inoltre, oggi siamo in presenza di nuove pressioni sui costi, in particolare di quelli energetici: un aumento del +10% dei costi delle utilities può tradursi, con alcuni mesi di ritardo, in un incremento compreso tra +0,8% e +1,5% dei prezzi a scaffale.

Un impatto che non coinvolge in modo uniforme tutte le categorie del largo consumo: accanto a comparti con riduzioni di prezzo (ad esempio, olio evo con -7,4% ad aprile 2026 rispetto all’anno precedente), emergono segmenti che continuano a registrare aumenti significativi (come le tavolette di cioccolato che mostrano un rincaro del +13% ad aprile rispetto allo stesso mese del 2025), rendendo il quadro complesso e articolato.

IN CRESCITA LA FREQUENZA D’ACQUISTO

Nel corso dell’anno mobile terminante a marzo 2026, la spesa media a valore per famiglia cresce del +2,6%, mentre la frequenza di acquisto aumenta del +7,6% e in particolar modo nelle famiglie giovani con figli minori di 24 anni (+12,8%). Un segnale di un cambiamento strutturale nei comportamenti: i carrelli non accolgono più le spese per la scorta mensile. Il consumatore, infatti, entra più volte nel punto vendita, scegliendo con maggiore attenzione cosa acquistare.

Confrontando la variazione percentuale delle vendite tra il 2025 rispetto al 2026, le trasformazioni riguardano anche la composizione del carrello ed è il fresco ad essere protagonista. Infatti, con un +4,0% traina ancora una volta le crescite. Si osservano in particolare andamenti positivi per frutta e verdura (+5,5%), macelleria & polleria (+6,8%), prodotti freschi confezionati (+3,7%). Di contro, rallentano alcune categorie come i salumi (-2,6%) e gli alimentari confezionati (+1,3%). A riprova del fatto che, in un contesto di spese più frequenti, gli italiani riempiono meno il carrello di prodotti confezionati, privilegiando referenze fresche e legate al consumo immediato.

Inoltre, il 70% della crescita dei volumi è spiegata da sole 20 categorie, tra cui kefir (+50%), frutta esotica (+31%), semi (+29%), yogurt proteici (+26%) e specialità etniche (22%). Una conferma di come il carrello cambi oggi più velocemente dello scaffale.

PUNTI VENDITA ALLA PROVA DELLA PRODUTTIVITÀ

La riorganizzazione delle reti di vendita sta portando il retail in una nuova fase, in cui la produttività dei negozi diventa il principale criterio di selezione. Vengono premiati i punti vendita capaci di generare più valore per metro quadro, mentre quelli meno efficienti subiscono una progressiva razionalizzazione. Il consumatore, però, si muove più rapidamente del retail e sta già orientando le proprie scelte verso negozi più performanti e meglio organizzati, indipendentemente dalla loro dimensione. Oggi a giudizio di NielsenIQ non è il formato a determinare il successo, ma la capacità del singolo punto vendita di offrire valore in modo chiaro, efficace e coerente con le nuove esigenze di consumo. Assortimenti più mirati, pricing coerente e una gestione più efficiente delle superfici saranno determinanti per intercettare un consumatore sempre più mobile, selettivo e meno prevedibile.

L’ESPANSIONE DELLA RETE INDIRIZZA LE PERFORMANCE DEI FORMATI

Volgendo lo sguardo alle performance dei canali nel largo consumo confezionato (Lcc), oltre all’e-commerce, emerge un quadro differenziato in cui l’evoluzione della rete gioca un ruolo rilevante nella lettura dei trend. Gli ipermercati 2.500–4.499 metri quadri mostrano una crescita sostenuta (+6,5% a valore e +6,3% a volume), ampiamente supportata dall’espansione della rete e dalle nuove aperture. Al contrario, i formati più grandi (>4.500 metri quadri) e le superette risentono di un progressivo ridimensionamento della rete, che contribuisce a penalizzarne le performance complessive. Anche la crescita dei discount si conferma fortemente legata all’ampliamento della rete di vendita, che continua a sostenere lo sviluppo del canale. In questo contesto, i supermercati si distinguono come il canale con il miglior rendimento strutturale: la crescita registrata (+1,7% a volume e +0,8% a valore) risulta infatti poco influenzata dalle variazioni della rete, a conferma di una performance più stabile e organica.

IL VALORE SI COSTRUISCE CON LA COLLABORAZIONE DI FILIERA

Parallelamente, nel breve termine (gennaio – aprile 26) si osserva un riallineamento della crescita tra industria di marca e marca del distributore. Nel largo consumo confezionato (+1,9%), entrambe contribuiscono alla crescita del mercato (+1,8%).

Parallelamente, nel breve termine (gennaio – aprile 26) si osserva un riallineamento della crescita tra industria di marca e marca del distributore. Nel largo consumo confezionato (+1,9%), entrambe contribuiscono alla crescita del mercato (+1,8%).

“La crescita registrata dal settore – sottolinea Romolo de Camillis, Retailer Director di NielsenIQ (nella foto a sinistra) – dimostra la capacità di industria e distribuzione di adattarsi progressivamente a un consumatore che cambia. Tuttavia, ulteriori opportunità non mancano, ma per coglierle sarà fondamentale accelerare su assortimenti leggibili, promozioni più efficienti e strategie mirate sui diversi target di clientela. In un mercato omnicanale, il valore non si crea da soli, ma insieme”.

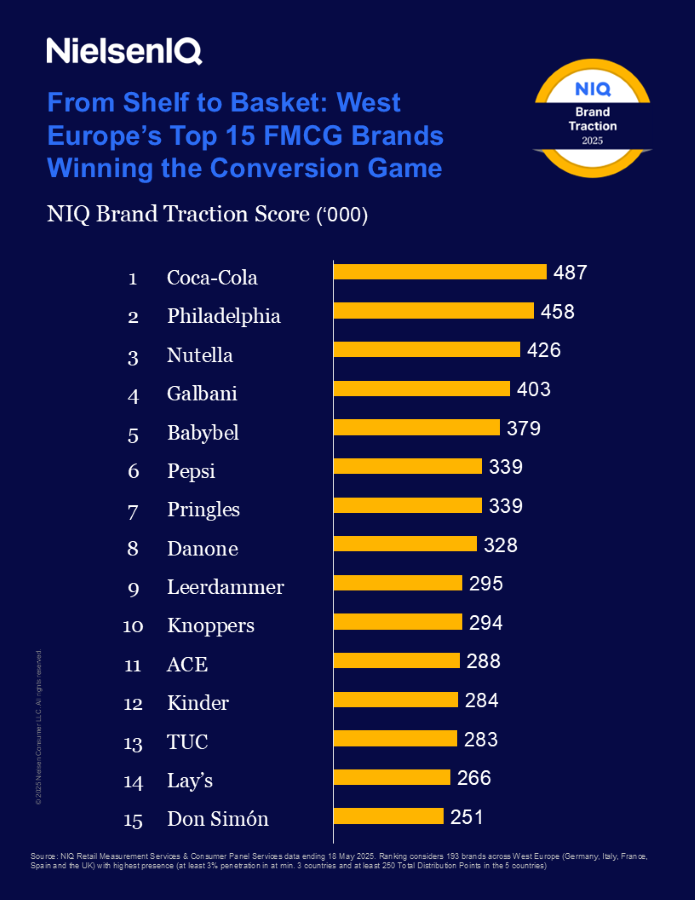

Lo studio è stato diffuso in occasione dell’evento NIQ Insight Summit Italy 2026, che ha visto oltre 500 professionisti del settore riuniti a Milano per confrontarsi sulle nuove chiavi di interpretazione dei mercati e dei consumatori. Ma per comprendere un nuovo scenario servono anche nuovi strumenti. Ed è quanto ha proposto NIQ partendo da un’analisi condotta sui Top 500 brand del largo consumo, che ha messo in luce come le valutazioni basate su una singola prospettiva – quella del consumatore (ad esempio la penetrazione) o quella del retail (come le rotazioni) – rischino di offrire una lettura parziale o, in alcuni casi, distorta delle reali performance di marca. Da questa evidenza nasce il Brand Traction Score, un nuovo indicatore integrato e sintetico che combina la trazione della domanda – misurata attraverso il numero di occasioni d’acquisto – con la spinta dell’offerta, rappresentata dal patrimonio distributivo del brand. Una metrica che, in base a quanto riferito da NIQ, è capace di restituire una visione completa ed equilibrata del potenziale di crescita delle marche, dimostrandosi significativamente più predittiva delle vendite rispetto ai Kpi tradizionali. In particolare, la correlazione statistica tra vendite e Brand Traction Score risulta superiore del 30% rispetto a quella tra vendite e penetrazione, storicamente considerata uno degli indicatori di riferimento nei piani strategici.

Lo studio è stato diffuso in occasione dell’evento NIQ Insight Summit Italy 2026, che ha visto oltre 500 professionisti del settore riuniti a Milano per confrontarsi sulle nuove chiavi di interpretazione dei mercati e dei consumatori. Ma per comprendere un nuovo scenario servono anche nuovi strumenti. Ed è quanto ha proposto NIQ partendo da un’analisi condotta sui Top 500 brand del largo consumo, che ha messo in luce come le valutazioni basate su una singola prospettiva – quella del consumatore (ad esempio la penetrazione) o quella del retail (come le rotazioni) – rischino di offrire una lettura parziale o, in alcuni casi, distorta delle reali performance di marca. Da questa evidenza nasce il Brand Traction Score, un nuovo indicatore integrato e sintetico che combina la trazione della domanda – misurata attraverso il numero di occasioni d’acquisto – con la spinta dell’offerta, rappresentata dal patrimonio distributivo del brand. Una metrica che, in base a quanto riferito da NIQ, è capace di restituire una visione completa ed equilibrata del potenziale di crescita delle marche, dimostrandosi significativamente più predittiva delle vendite rispetto ai Kpi tradizionali. In particolare, la correlazione statistica tra vendite e Brand Traction Score risulta superiore del 30% rispetto a quella tra vendite e penetrazione, storicamente considerata uno degli indicatori di riferimento nei piani strategici.

Non solo hanno una concreta potenzialità di orientare le scelte di spesa, ma hanno anche una grande capacità di acquisto: a livello globale, le persone tra i 45 e i 60 anni si trovano nei loro anni di massima spesa già dal 2021 e continueranno ad essere quelle con la spesa più alta al mondo fino al 2033. Eppure, fa notare NielsenIQ, il mercato si sta rivolgendo principalmente alla Gen Z, dimenticandosi della Gen X la quale, secondo le previsioni, solo nel 2025 spenderà 15,2 trilioni di dollari, e la cui spesa annuale entro il 2035 raggiungerà il picco di 23 trilioni. Un aumento indirizzato a tre categorie chiave: alimenti e bevande analcoliche (+507 miliardi di dollari), beauty (+80 miliardi di dollari) e bevande alcoliche (+42 miliardi di dollari).

Non solo hanno una concreta potenzialità di orientare le scelte di spesa, ma hanno anche una grande capacità di acquisto: a livello globale, le persone tra i 45 e i 60 anni si trovano nei loro anni di massima spesa già dal 2021 e continueranno ad essere quelle con la spesa più alta al mondo fino al 2033. Eppure, fa notare NielsenIQ, il mercato si sta rivolgendo principalmente alla Gen Z, dimenticandosi della Gen X la quale, secondo le previsioni, solo nel 2025 spenderà 15,2 trilioni di dollari, e la cui spesa annuale entro il 2035 raggiungerà il picco di 23 trilioni. Un aumento indirizzato a tre categorie chiave: alimenti e bevande analcoliche (+507 miliardi di dollari), beauty (+80 miliardi di dollari) e bevande alcoliche (+42 miliardi di dollari).

“Il dossier presente in questa nuova edizione dell’Osservatorio Immagino evidenzia come l’innovazione nel largo consumo sia guidata, a livello aziendale, da una crescente attenzione alla salute, al benessere, alla sostenibilità e all’origine dei prodotti – dichiara Marco Cuppini, Research and Communication Director di GS1 Italy – con un impatto significativo sulle scelte dei consumatori e sulle dinamiche del mercato. L’analisi dell’innovazione dal punto di vista del consumatore ha mostrato che il 65% delle vendite di nuovi prodotti è generato dal 30% dei loro acquirenti, di cui poi ne ha delineato il profilo e le preferenze. Ad esempio, sono stati gli shopper giovani (meno di 34 anni), single e con reddito medio-alto, ad aver prediletto prodotti arricchiti o alleggeriti, vegani, biologici, contenenti semi e con caratteristiche green e di sostenibilità”.

“Il dossier presente in questa nuova edizione dell’Osservatorio Immagino evidenzia come l’innovazione nel largo consumo sia guidata, a livello aziendale, da una crescente attenzione alla salute, al benessere, alla sostenibilità e all’origine dei prodotti – dichiara Marco Cuppini, Research and Communication Director di GS1 Italy – con un impatto significativo sulle scelte dei consumatori e sulle dinamiche del mercato. L’analisi dell’innovazione dal punto di vista del consumatore ha mostrato che il 65% delle vendite di nuovi prodotti è generato dal 30% dei loro acquirenti, di cui poi ne ha delineato il profilo e le preferenze. Ad esempio, sono stati gli shopper giovani (meno di 34 anni), single e con reddito medio-alto, ad aver prediletto prodotti arricchiti o alleggeriti, vegani, biologici, contenenti semi e con caratteristiche green e di sostenibilità”.