Oltre la metà (53%) dei consumatori a livello globale acquista sempre più prodotti a marca del distributore. In Italia questa tendenza si rafforza ulteriormente, registrando un incremento di 3 punti percentuali e raggiungendo il 56%, con il 69% che giudica la Mdd una valida alternativa. Parallelamente, i dieci principali brand a livello mondiale hanno registrato una ripresa delle vendite nel 2024, segnale che la competizione tra retailer e produttori nel settore del largo consumo resta vivace. La sfida per conquistare l’attenzione dei consumatori si gioca sempre più sugli scaffali, dove la capacità di differenziarsi e creare valore diventa cruciale.

È quanto emerge dal nuovo report “Finding Harmony on the Shelf: 2025 Global Outlook on Private Label & Branded Products”, lo studio redatto da NielsenIQ (NIQ). Il report analizza le tendenze che stanno guidando la crescita globale del settore, offrendo una panoramica dettagliata su 25 mercati, inclusa l’Italia. Lo studio non si limita a fotografare il cambiamento nell’atteggiamento degli acquirenti verso i prodotti Mdd e di marca, ma approfondisce anche le dinamiche che influenzano le scelte di consumo. A completare il quadro, il report fornisce indicazioni strategiche per retailer e produttori che intendono intercettare efficacemente i bisogni dei consumatori in un contesto macroeconomico in continua evoluzione.

PRIVATE LABEL: AUMENTA LA QUALITÀ PERCEPITA

Dallo studio NIQ emerge inoltre un’evoluzione significativa nella percezione della qualità dei prodotti Mdd, in particolare, in Italia. Come anticipato, il 69% dei consumatori italiani li considera ormai una valida alternativa ai prodotti di marca, mentre il 46% li ritiene di pari o superiore qualità rispetto ai brand tradizionali (a fronte del 51% a livello globale). Quasi due terzi (60%) dei consumatori globali si fida delle marche del distributore, trend valido anche in Italia (61%).

Tuttavia, la disponibilità a pagare un prezzo più elevato per i prodotti private label resta contenuta: solo il 28% degli italiani si dichiara disposto a farlo. Inoltre, il 70% del campione nazionale riconosce un buon rapporto qualità/prezzo nella Mdd. Un dato interessante riguarda anche l’offerta: oltre la metà degli intervistati (51%) afferma che acquisterebbe più frequentemente questi prodotti se fosse disponibile una più ampia scelta.

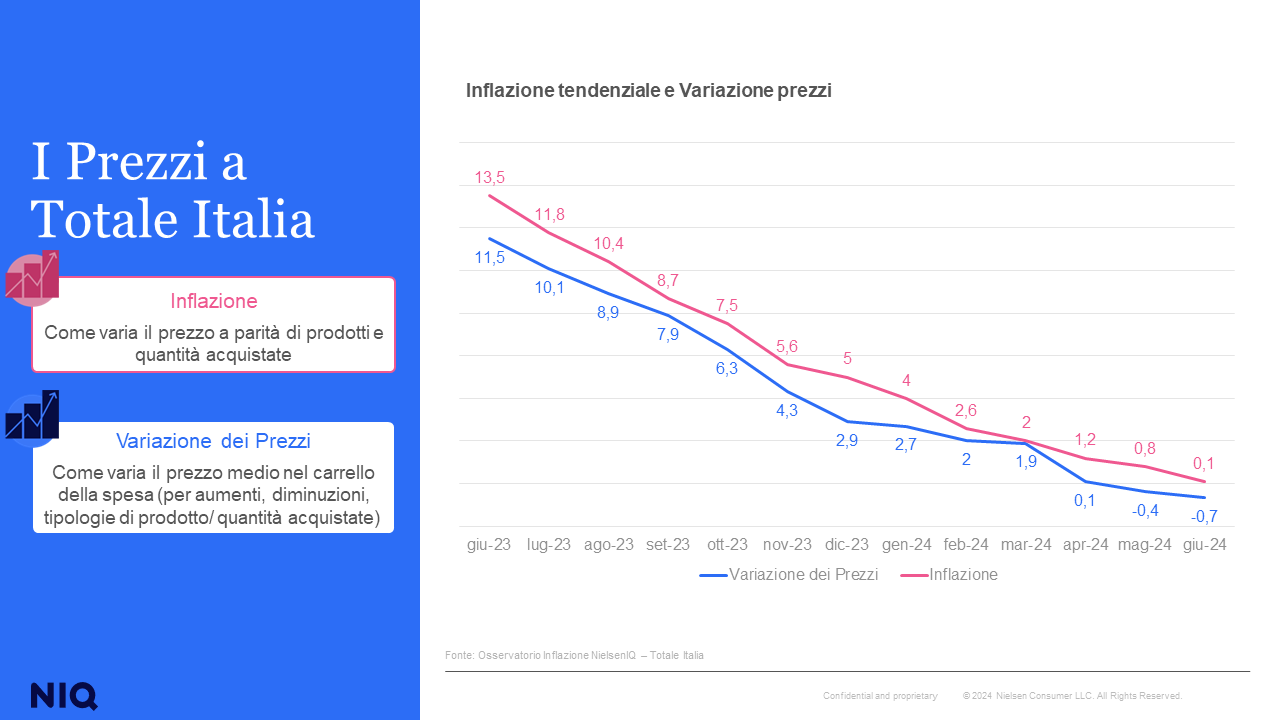

Volgendo lo sguardo verso l’andamento di mercato delle marche del distributore, nonostante l’incremento di 1,4 punti percentuali della quota di mercato a livello globale (che raggiunge il +22,7%) si osserva un consolidamento del fatturato. Questo è evidente soprattutto in Europa, dove la crescita delle vendite si stabilizza: dal +12% circa del 2023, dovuto anche all’effetto inflativo, si passa al +4% nel 2024.

LA QUOTA DI CONSUMATORI “INFEDELI”

Viene anche evidenziata una crescente apertura all’esplorazione: in Italia, quasi la metà dei consumatori (47%) dichiara di ampliare i propri acquisti provando marche diverse in più categorie, a fronte di un trend globale che si attesta al 58%. Inoltre, il 57% degli acquirenti italiani sostiene di non prestare attenzione al brand, orientando le proprie scelte esclusivamente in base alle proprie necessità.

Un comportamento che si riflette anche nella minore fedeltà alla marca – ovvero la ripetizione degli acquisti nel tempo e della preferenza costante per un brand rispetto ai concorrenti – in confronto alla media globale: mentre il 60% dei consumatori mondiali dichiara di acquistare sempre lo stesso brand di cui si fida, in Italia questa percentuale si ferma al 42%. Un importante indicatore che illustra come gli italiani vengono guidati nel processo di acquisto: infatti, piuttosto che affidarsi all’abitudine, sono guidati dal valore e dalla rilevanza essendo dunque più propensi ad esplorare nuove opzioni. Una dinamica che sembra aprire a nuove possibilità: da un lato viene a crearsi spazio per l’innovazione e per nuovi attori nel mercato e, dall’altro, rivenditori e brand che rispondono con approcci agili e basati su insight hanno l’opportunità, non solo di assicurarsi l’acquisto, ma anche di costruire un nuovo tipo di loyalty, basata su fiducia, differenziazione e coinvolgimento autentico.

LA RELAZIONE CON I GRANDI BRAND

LA RELAZIONE CON I GRANDI BRAND

II 47% degli italiani afferma di comprare prodotti di marca preferendoli alle alternative più economiche. Sopra la media i Millennial con il 53%, leggermente sotto media i Boomer (46%) e la GenZ (45%). Emerge dunque un atteggiamento positivo dei consumatori verso i prodotti di marca, sentimento confermato dai dati di vendita a livello mondiale. Secondo il tracking NIQ Retail Measurement Services, le vendite dei 10 principali marchi globali sono cresciute del +4,8%, superando leggermente la crescita annuale delle vendite dei prodotti private label (+4,3%).

Sebbene le Mdd guidino le vendite in categorie come frutta secca e snack salati, il loro impatto si traduce in opportunità per tutti. Nate come alternative economiche, contribuiscono a migliorare la percezione complessiva della categoria, favorendo una maggiore accettazione da parte dei consumatori. Questo processo apre spazi di crescita anche per i brand di marca, che sono così chiamati a monitorare attentamente le categorie più dinamiche per cogliere nuove opportunità di sviluppo.

“Il successo nell’attuale panorama della distribuzione non è un gioco a somma zero – commenta Enzo Frasio, Amministratore Delegato di NIQ Italia (nella foto sopra) – e ciò significa che vi è spazio di crescita per tutti gli attori del mercato. Infatti, le private label e i prodotti di marca possono non solo coesistere, ma anche crescere insieme, dando vita a uno sviluppo ulteriore che si riflette sulla tipologia di prodotto e sulla spesa generazionale. In Italia, dove gli acquirenti sono sempre più aperti a esplorare entrambi i tipi di marchio nelle varie categorie, l’opportunità è visibile. La strada più efficace è quella della collaborazione: quando retailer e produttori uniscono le forze, possono sfruttare i punti di forza complementari e rispondere all’evoluzione delle esigenze dei consumatori, costruendo un futuro di crescita condivisa e sostenibile”.

Un rilancio che arriva dopo le diverse sfide che il settore è stato chiamato ad affrontare nel periodo 2019 – 2023, a cominciare dalla pressione inflattiva che ha causato la riduzione dei volumi, anche se inferiore rispetto alle attese, nel corso del biennio 2022-2023 (rispettivamente del -0,3% e del -1,7%). “Stiamo rilevando dei segnali positivi provenienti dal mercato – commenta Enzo Frasio, Amministratore Delegato di NIQ Italia (a destra nella foto in alto) – con performance promettenti che caratterizzano tutto il settore della grande distribuzione e del largo consumo confezionato. La ripresa dei volumi e la conquista di quote di spesa indicano che il carrello delle famiglie, in Italia, rimane una voce prioritaria nel budget mensile. Nonostante il calo del potere d’acquisto delle famiglie a cui abbiamo assistito negli ultimi cinque anni, i consumatori tricolore nel 2025 sono disposti a rinunciare ad altre spese mensili, come le uscite fuori casa, l’acquisto di altre categorie del non alimentare. Stiamo entrando nell’era del Next Normal, dove l’espansione nel largo consumo potrà essere supportata da una maggiore collaborazione nella filiera, miglioramento dell’efficienza e conoscenza ancora più approfondita dei clienti. Questa combinazione di fattori offrirà l’opportunità di crescita e ulteriori accelerazioni del settore”.

Un rilancio che arriva dopo le diverse sfide che il settore è stato chiamato ad affrontare nel periodo 2019 – 2023, a cominciare dalla pressione inflattiva che ha causato la riduzione dei volumi, anche se inferiore rispetto alle attese, nel corso del biennio 2022-2023 (rispettivamente del -0,3% e del -1,7%). “Stiamo rilevando dei segnali positivi provenienti dal mercato – commenta Enzo Frasio, Amministratore Delegato di NIQ Italia (a destra nella foto in alto) – con performance promettenti che caratterizzano tutto il settore della grande distribuzione e del largo consumo confezionato. La ripresa dei volumi e la conquista di quote di spesa indicano che il carrello delle famiglie, in Italia, rimane una voce prioritaria nel budget mensile. Nonostante il calo del potere d’acquisto delle famiglie a cui abbiamo assistito negli ultimi cinque anni, i consumatori tricolore nel 2025 sono disposti a rinunciare ad altre spese mensili, come le uscite fuori casa, l’acquisto di altre categorie del non alimentare. Stiamo entrando nell’era del Next Normal, dove l’espansione nel largo consumo potrà essere supportata da una maggiore collaborazione nella filiera, miglioramento dell’efficienza e conoscenza ancora più approfondita dei clienti. Questa combinazione di fattori offrirà l’opportunità di crescita e ulteriori accelerazioni del settore”.

Per quanto riguarda il mercato dei beni tecnologici e durevoli invece, nel secondo trimestre del 2024 in Italia frena il calo delle vendite, raggiungendo un fatturato nel periodo aprile – giugno di quasi 14,8 miliardi di euro, pari a un -0,7% vs Q2 2023. In particolare il settore technical consumer goods (TCG), che include elettronica di consumo, telefonia, IT, prodotti per l’ufficio, fotografia e altri beni tecnologici, presenta un ricavo nel secondo trimestre pari a 2,7 miliardi con un -4,5% vs Q2 2023.

Per quanto riguarda il mercato dei beni tecnologici e durevoli invece, nel secondo trimestre del 2024 in Italia frena il calo delle vendite, raggiungendo un fatturato nel periodo aprile – giugno di quasi 14,8 miliardi di euro, pari a un -0,7% vs Q2 2023. In particolare il settore technical consumer goods (TCG), che include elettronica di consumo, telefonia, IT, prodotti per l’ufficio, fotografia e altri beni tecnologici, presenta un ricavo nel secondo trimestre pari a 2,7 miliardi con un -4,5% vs Q2 2023.

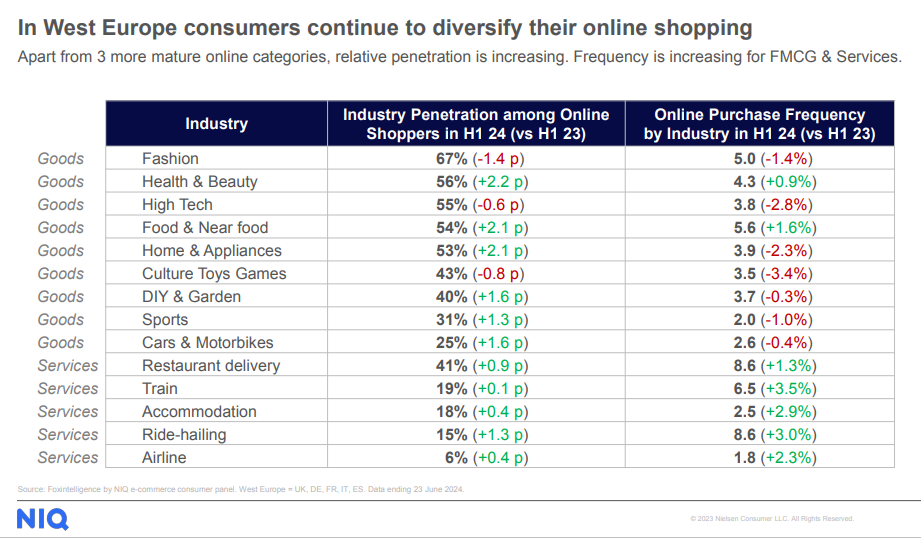

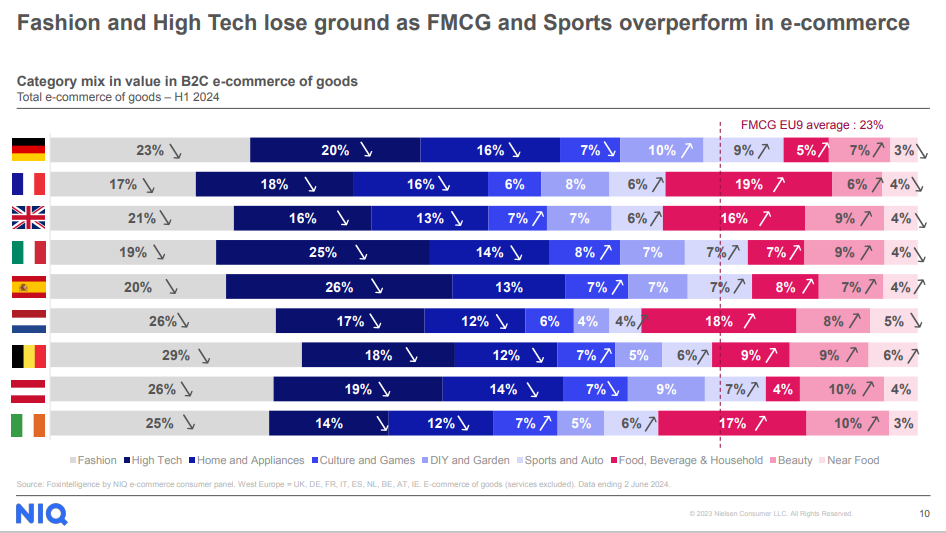

Ponendo l’attenzione sull’Italia, nei primi sei mesi del 2024 perdono terreno due pionieri del comparto online come il fashion (19%) e l’high tech (25%). Diversamente, il settore food, beverage & household raggiunge il 7% di quota, registrando una tendenza in rialzo comune a tutti i Paesi europei, alcuni dei quali, però, staccano la penisola per risultato finale. Se Francia e Inghilterra infatti segnano rispettivamente un tasso del 19% e del 16% evidenziando una situazione maggiormente positiva del comparto, la Germania mostra una crescita più modesta, attestandosi infatti al 5% per la categoria food, beverage & household. Scomponendo la spesa nei diversi Paesi europei nei primi sei mesi del 2024, è la Germania, con 1.125€ di spesa media online per persona a detenere il primo posto seguita dalla Gran Bretagna con 997€. Agli inglesi si riconosce l’altro primato, ovvero una frequenza di acquisto maggiore, con una media di 22,7 ordini per consumatore (vs 18,2 della Germania e 14,6 della Francia). Al terzo posto per il budget di spesa la Francia con 951€ e 14,6 numero di ordini in media. Diverse sono le rilevazioni per il Bel Paese dove la spesa online si attesta sui 583€ a persona, quasi la metà rispetto a quella tedesca, con una media di 12 scontrini.

Ponendo l’attenzione sull’Italia, nei primi sei mesi del 2024 perdono terreno due pionieri del comparto online come il fashion (19%) e l’high tech (25%). Diversamente, il settore food, beverage & household raggiunge il 7% di quota, registrando una tendenza in rialzo comune a tutti i Paesi europei, alcuni dei quali, però, staccano la penisola per risultato finale. Se Francia e Inghilterra infatti segnano rispettivamente un tasso del 19% e del 16% evidenziando una situazione maggiormente positiva del comparto, la Germania mostra una crescita più modesta, attestandosi infatti al 5% per la categoria food, beverage & household. Scomponendo la spesa nei diversi Paesi europei nei primi sei mesi del 2024, è la Germania, con 1.125€ di spesa media online per persona a detenere il primo posto seguita dalla Gran Bretagna con 997€. Agli inglesi si riconosce l’altro primato, ovvero una frequenza di acquisto maggiore, con una media di 22,7 ordini per consumatore (vs 18,2 della Germania e 14,6 della Francia). Al terzo posto per il budget di spesa la Francia con 951€ e 14,6 numero di ordini in media. Diverse sono le rilevazioni per il Bel Paese dove la spesa online si attesta sui 583€ a persona, quasi la metà rispetto a quella tedesca, con una media di 12 scontrini.