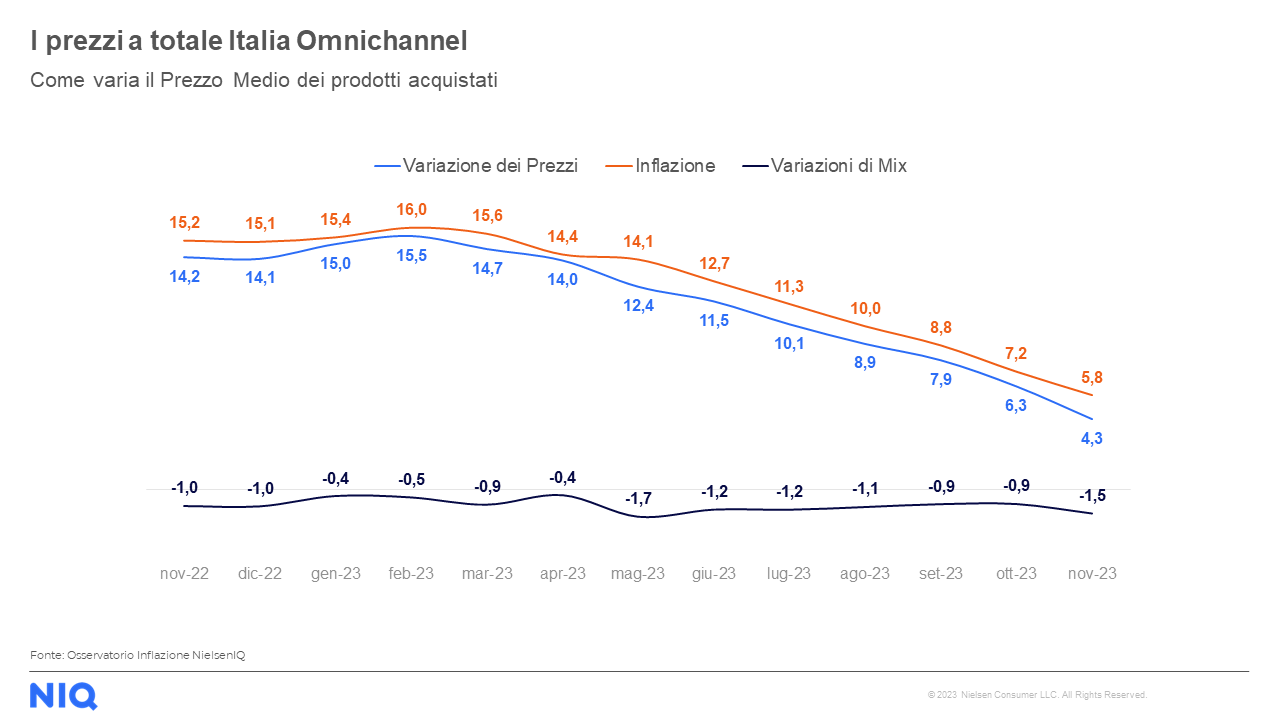

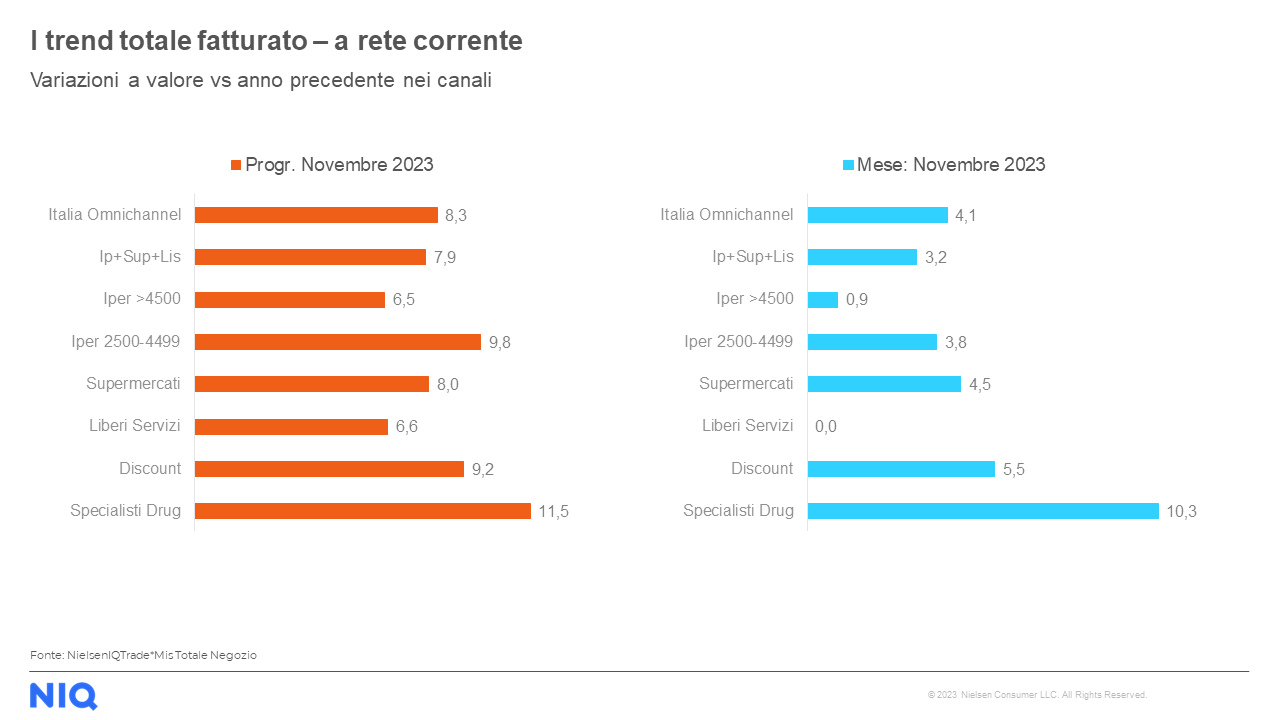

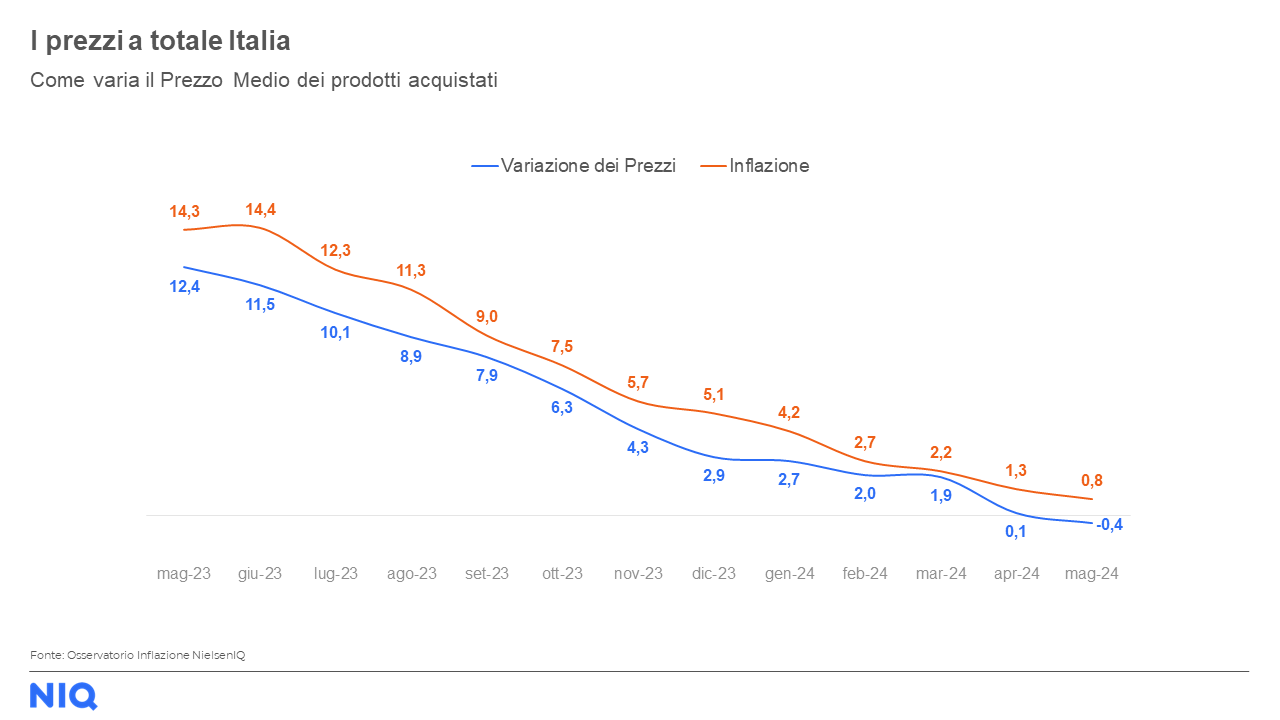

Durante lo scorso maggio secondo NIQ (NielsenIQ), che ne “Lo stato del Largo Consumo in Italia” analizza mensilmente l’andamento dei consumi e delle abitudini di acquisto delle famiglie italiane, il fatturato registrato dalla Gdo a totale Omnichannel in Italia ha raggiunto 9,5 miliardi di euro: un trend positivo del +2,7%, rispetto alla performance dello stesso mese nel 2023. Sempre a maggio inoltre l’indice di inflazione teorica nel largo consumo confezionato (lcc), ha registrato una diminuzione di 0,4 punti percentuali (dato congiunturale) rispetto al valore di aprile segnando un +0,8% a Totale Italia Omnichannel e una variazione reale dei prezzi del -0,4%. L’analisi di NIQ sottolinea quindi un andamento positivo per la maggioranza dei canali distributivi, e questa tendenza è guidata da specialisti drug (+9,6%), seguiti da discount (+3,8%), supermercati (+3,4%) e superstore (+2,1%). Tuttavia, vi è una diminuzione dell’andamento del fatturato nei canali iper>4500 (-1,5%) e liberi servizi (-1,4%).

Trend in crescita anche per le vendite in promozione, con un’incidenza promozionale del 24,4% per il mese di maggio 2024 a totale Italia (+1,2 pp. rispetto allo stesso mese del 2023). Sul fronte dei prodotti a marchio del distributore (mdd), a maggio la quota registra il 23,1% del lcc nel perimetro iper, super e liberi servizi, mentre a Totale Italia Omnichannel si attesta al 32% (discount inclusi).

Cosa mettono gli italiani nel carrello della spesa

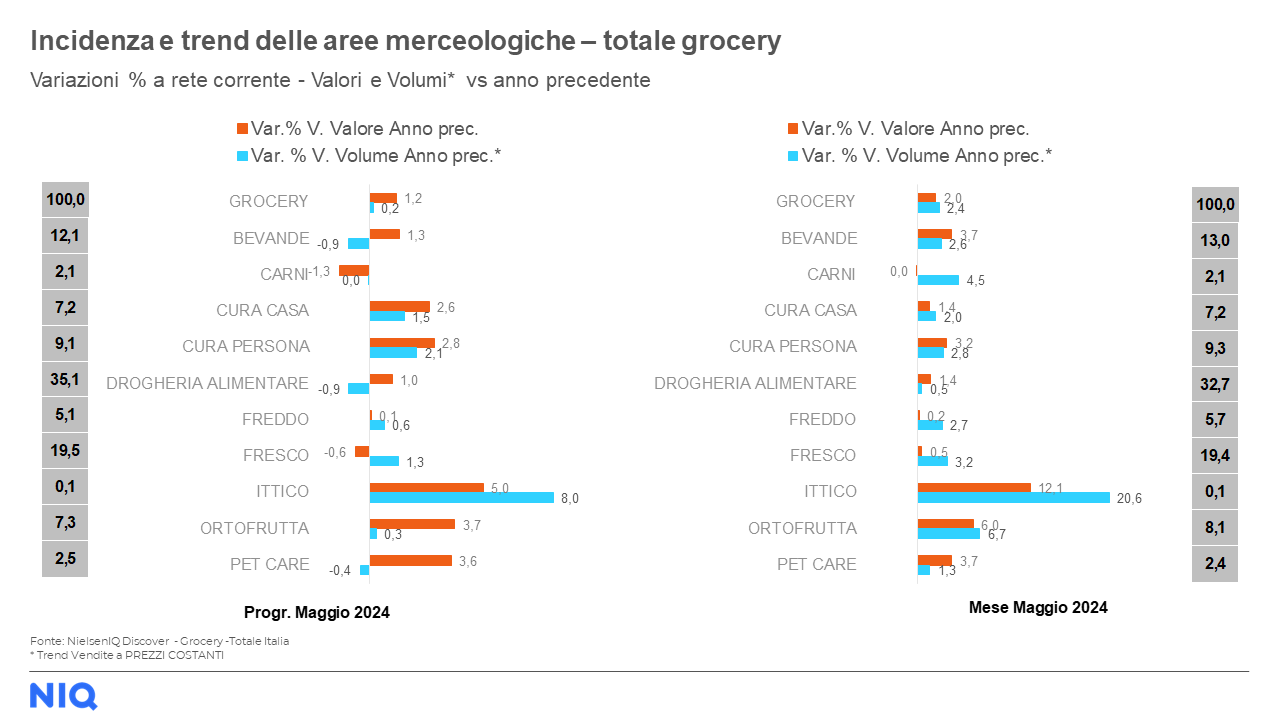

Tenendo presente il rapporto tra valori e volumi a totale Italia Omnichannel, nel comparto grocery, a maggio l’indagine di NIQ evidenzia un trend in crescita a valore del +2% (vs 2023) e una risalita dei volumi pari a 2,4%. Nel mese di maggio, tra le aree merceologiche che hanno registrato un’importante crescita rispetto al 2023 si evidenziano i prodotti ittici con l’incremento a valore del +12,1% e del 20,6% a volume, seguiti dai prodotti ortofrutta con un +6% a valore e +6,7% a volume. A questi si somma il caso delle carni con un valore a crescita zero e una quota a volume del +4,5%. In generale, per quanto riguarda i volumi si rileva un trend positivo per tutti i comparti.

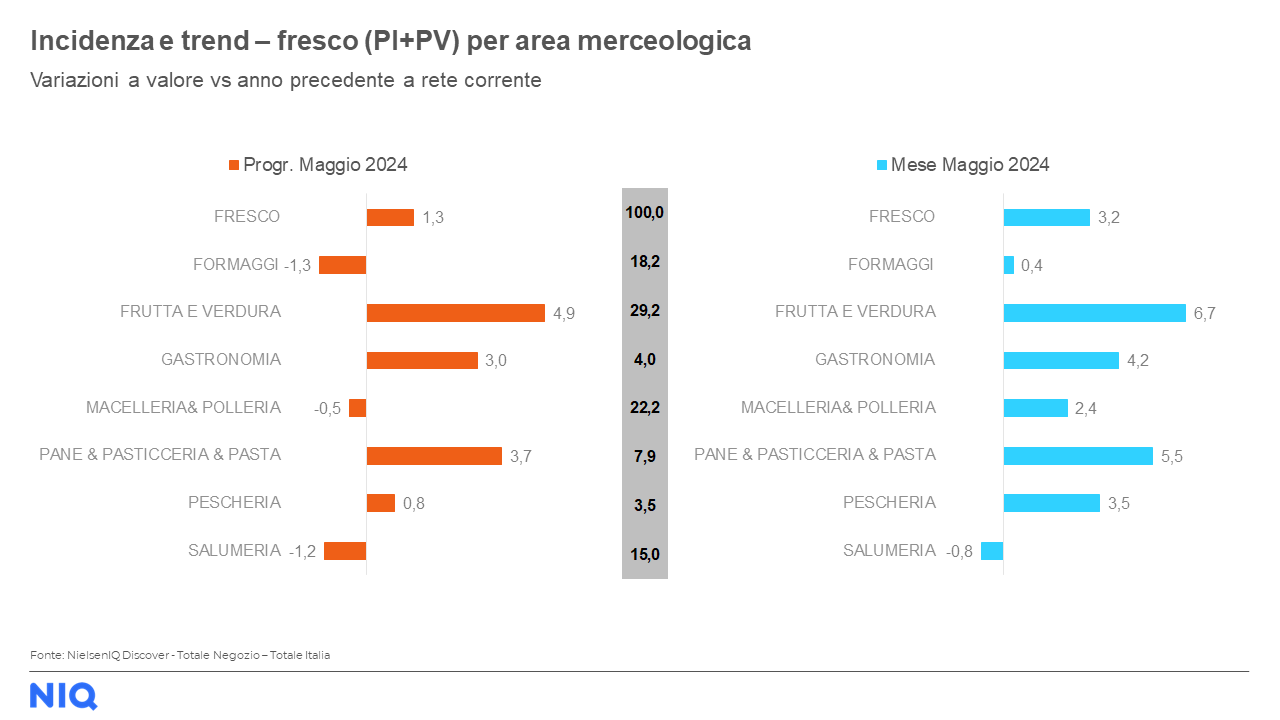

In merito all’andamento dei volumi dei canali distributivi a totale grocery, spicca la crescita degli specialisti drug con il +5,8% rispetto a maggio 2023 e il +7,7% a valore, seguiti dai discount al +4,4% (+2% a valore) e dai supermercati che registrano un indice del +2,9% di risalita dei volumi e un +3% a valore. Per quanto riguarda il fresco (peso fisso + peso variabile) risulta in crescita in tutti i canali distributivi, ad eccezione degli iper>4500 (-0,3%). Tra le categorie merceologiche più dinamiche all’interno del comparto, frutta e verdura con il +6,7% detiene il primo posto, seguita subito dopo da pane & pasticceria & pasta (+5,5%) e gastronomia (+4,2%). La salumeria invece si attesta come la categoria con il trend più basso rispetto alle altre (-0,8%).

Quattro approcci al futuro che dividono gli italiani

Quattro approcci al futuro che dividono gli italiani Intelligenza artificiale, emergenza climatica e parità di genere

Intelligenza artificiale, emergenza climatica e parità di genere Leve sociali e comunicazione

Leve sociali e comunicazione

Stando alle rilevazioni di NIQ aggiornate ad aprile 2024, nei primi mesi dell’anno la spesa degli italiani ha rallentato il ritmo e i volumi hanno registrato nuovamente un segno negativo del -1,3%, mentre il trend a valore è pari al +0,4%. Nonostante l’inflazione in rapida discesa e tendente allo zero nell’ultimo bimestre quindi, si denota come alcuni segnali dell’offerta siano già in deflazione, come ad esempio il canale discount e la mdd che a causa dell’effetto prezzi zero, da un lato tutela il potere d’acquisto dei consumatori ma dall’altro registra una diminuzione dei ricavi del comparto (vs 2023). In merito ai canali distributivi, la crisi dei volumi si manifesta in particolare nei negozi di piccola superficie, in controtendenza sono gli specialisti drug con il +6,1% a volume, la forte tenuta dei negozi specializzati è probabilmente indice di una predilezione da parte dei consumatori strettamente legata all’offerta sugli scaffali. Tuttavia, la crisi dei volumi non riguarda tutte le realtà distributive poiché gli italiani stanno scegliendo con giudizio i negozi dove svolgere acquisti.

Stando alle rilevazioni di NIQ aggiornate ad aprile 2024, nei primi mesi dell’anno la spesa degli italiani ha rallentato il ritmo e i volumi hanno registrato nuovamente un segno negativo del -1,3%, mentre il trend a valore è pari al +0,4%. Nonostante l’inflazione in rapida discesa e tendente allo zero nell’ultimo bimestre quindi, si denota come alcuni segnali dell’offerta siano già in deflazione, come ad esempio il canale discount e la mdd che a causa dell’effetto prezzi zero, da un lato tutela il potere d’acquisto dei consumatori ma dall’altro registra una diminuzione dei ricavi del comparto (vs 2023). In merito ai canali distributivi, la crisi dei volumi si manifesta in particolare nei negozi di piccola superficie, in controtendenza sono gli specialisti drug con il +6,1% a volume, la forte tenuta dei negozi specializzati è probabilmente indice di una predilezione da parte dei consumatori strettamente legata all’offerta sugli scaffali. Tuttavia, la crisi dei volumi non riguarda tutte le realtà distributive poiché gli italiani stanno scegliendo con giudizio i negozi dove svolgere acquisti. Secondo le analisi NIQ inoltre, la marca del distributore (+0,8% a confezione) si conferma il segmento più dinamico. La pressione promozionale applicata dalle grandi marche, resta evidente e delinea la difficoltà nonostante le strategie di business applicate. In questo scenario, la vera sfida per la mdd sarà cogliere le opportunità di crescita anche con le linee a più alto valore della stessa categoria (prodotti bio, eco-friendly e healthy), data l’attuale flessione delle vendite. Infatti, da gennaio ad aprile 2024 la mdd di primo prezzo registra un significativo +40,6% a valore e +29,4% a volume. Infine, parallelamente alla crescita delle promozioni, la domanda di prodotti premium non sembra rallentare evidenziando una crescente polarizzazione del carrello della spesa. Dall’osservatorio di NIQ si conferma che nel 2023 la crescita è stata determinata dalla variabile del prezzo. Oggi, invece, per gli operatori del settore intenzionati a crescere è necessario concentrarsi sugli assortimenti non solo in termini di referenze incrementali, ovvero numero di prodotti e variabilità sugli scaffali, ma anche in termini di maggiore efficienza complessiva e rotazione dei singoli beni.

Secondo le analisi NIQ inoltre, la marca del distributore (+0,8% a confezione) si conferma il segmento più dinamico. La pressione promozionale applicata dalle grandi marche, resta evidente e delinea la difficoltà nonostante le strategie di business applicate. In questo scenario, la vera sfida per la mdd sarà cogliere le opportunità di crescita anche con le linee a più alto valore della stessa categoria (prodotti bio, eco-friendly e healthy), data l’attuale flessione delle vendite. Infatti, da gennaio ad aprile 2024 la mdd di primo prezzo registra un significativo +40,6% a valore e +29,4% a volume. Infine, parallelamente alla crescita delle promozioni, la domanda di prodotti premium non sembra rallentare evidenziando una crescente polarizzazione del carrello della spesa. Dall’osservatorio di NIQ si conferma che nel 2023 la crescita è stata determinata dalla variabile del prezzo. Oggi, invece, per gli operatori del settore intenzionati a crescere è necessario concentrarsi sugli assortimenti non solo in termini di referenze incrementali, ovvero numero di prodotti e variabilità sugli scaffali, ma anche in termini di maggiore efficienza complessiva e rotazione dei singoli beni.

Consumi in calo

Consumi in calo E-commerce tra alti e bassi

E-commerce tra alti e bassi