Con un valore aggiunto di 64,1 miliardi di euro, pari a tre volte quello dell’automotive di Francia e Spagna, il Food&Beverage del Belpaese si conferma un comparto fortissimo, che persino nel 2020 ha potuto vantare una crescita a 2 cifre, pari all’11,6%. Parola del Rapporto The European House – Ambrosetti sugli scenari e le sfide per il settore agroalimentare che saranno i temi portanti della quinta edizione del Forum ‘La Roadmap del futuro per il Food&Beverage: quali evoluzioni e quali sfide per i prossimi anni’, che si terrà a Bormio il prossimo 4 e 5 giugno.

Ad animare il Forum saranno una serie di tavole rotonde alle quali parteciperanno importanti vertici dell’industria alimentare, ma anche politici, medici e sportivi. Già confermata la presenza di campioni del ciclismo come Ivan Basso e Alberto Contador e di miti dello sci come Deborah Compagnoni. Le parole chiave di questa edizione saranno infatti ‘alimentazione, salute e sport’.

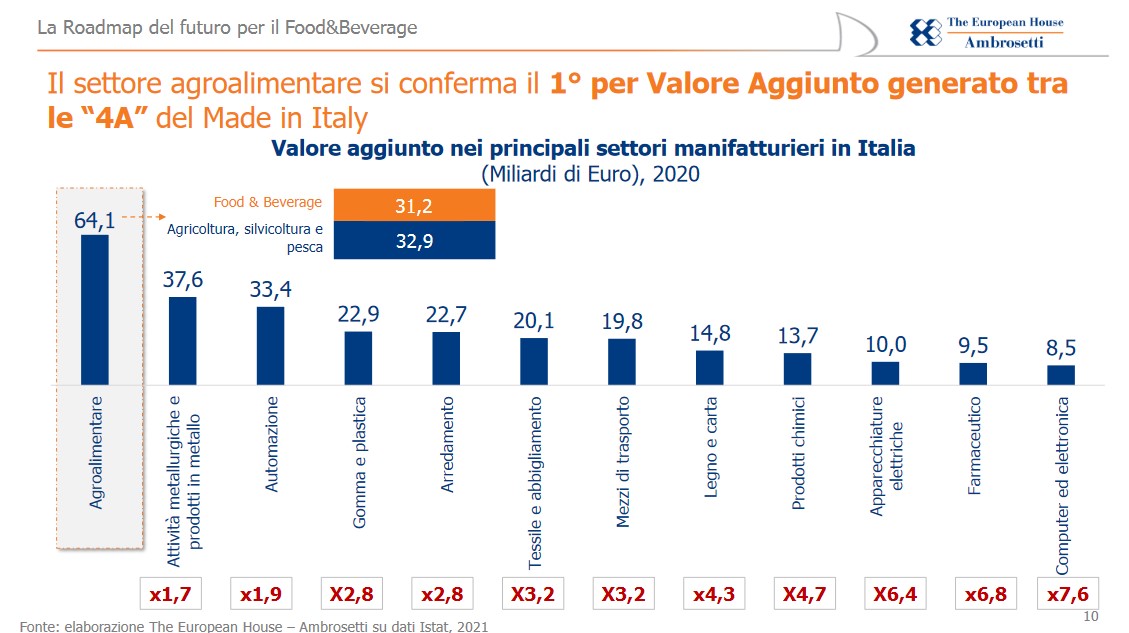

II numeri del Rapporto

L’industria agroalimentare si è quindi confermata, anche in tempo di crisi, un pilastro della nostra economia: lo scorso anno – rilevano le analisi The European House – Ambrosetti – ha generato un valore aggiunto pari a 64,1 miliardi di euro, di cui 31,2 mld generati dal settore F&B, in leggero calo dell’1,8% rispetto al 2019, e 32,9 mld provenienti dal comparto agricolo. Un andamento che ha accusato gli effetti della pandemia, ma segnando pur sempre una performance generale migliore rispetto al dato di contrazione avvertito sul Pil nazionale (- 8,9%).

“L’Italia è il 2° Paese in Europa per incidenza del settore agroalimentare sul PIL (3,8%), preceduto solo dalla Spagna (4,0%) e più alta di quella che si registra in Francia (3,0%) e Germania (2,1%)” – afferma Valerio De Molli, Managing Partner & CEO di The European House – Ambrosetti “Il settore agroalimentare si conferma al 1° posto tra le “4A” del Made in Italy, 1,9 volte l’automazione, 2,8 volte l’arredamento e 3,2 volte l’abbigliamento. Il settore Food&Beverage si è dimostrato il più resiliente alla crisi COVID-19 tra tutti i settori della manifattura italiana, con una riduzione del Valore Aggiunto pari a -1,8% nel 2020, rispetto al -8,9% del totale dell’economia italiana”.

Uno sguardo all’export

Le esportazioni dei prodotti agroalimentari italiani hanno segnato lo scorso anno una crescita dell’1,8%, raggiungendo un valore record di 46,1 miliardi di euro, Con le bevande che rappresentano la categoria più venduta al di fuori dei confini e generano oltre un quinto del fatturato (20,6%). Germania, Francia e Stati Uniti rimangono i Paesi di maggiore approdo dell’export made in Italy. Ma c’è ancora un bel margine di crescita, specialmente in confronto ai nostri peer europei. Basti pensare che l’export tedesco si attesta ai 75,2 mld, quello francese ai 62,5 miliardi mentre la Spagna si aggira intorno ai 58. Per non parlare poi di un immenso mercato di sbocco come quello cinese, verso cui però il nostro Paese è ancora piuttosto timido, come dimostra il fatto che per noi la Cina è solo al 20° nella classifica dei paesi di destinazione, mentre è al 6° posto per la Spagna, all’8° per la Francia.

Ultimo “caso” da valutare: gli esiti nel medio periodo della Brexit, da non sottostimare dal momento che, il Regno Unito, conta per il 12% sull’intero fatturato dai prodotti agroalimentari italiani commercializzati al di fuori dei confini nazionali.

")