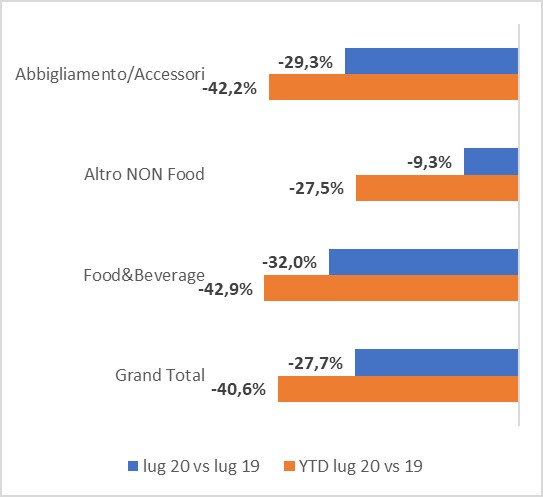

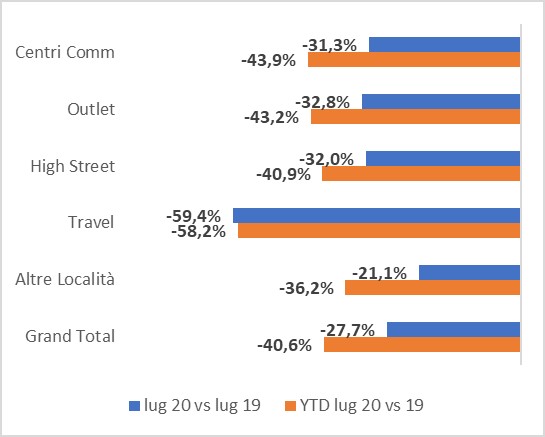

Luglio amoro per il commercio: il mese infatti si chiude con un trend nelle vendite del -27,7%, che porta il comparto a registrare nei primi 7 mesi dell’anno una contrazione pari a -40,6%. Questo il quadro che emerge dall’Osservatorio permanente Confimprese-EY sui trend di consumo.

Le dinamiche somno pressoché negative in tutti i settori (escluso l’e-commerce che a liglio segna +22%): in forte sofferenza abbigliamento e ristorazione con trend mensili rispettivamente di -29,3% e -30%, mentre il settore altro non food contiene la flessione a -9.3 % sullo stesso periodo 2019.

«Il mese di luglio – spiega Mario Maiocchi, direttore centro studi Confimprese – ha purtroppo raffreddato le aspettative di un rapido miglioramento della propensione al consumo. Con una flessione di quasi -28% rispetto all’anno precedente ha mostrato una tendenza alla stabilizzazione del calo registrato nel primo mese pieno di post lockdown (giugno -27%). Lo scenario mostra comunque significativi differenziali nelle dinamiche sia a livello geografico con il Sud a +10% vs Nord-est e Centro sia a livello canale con il travel a -15% vs media Italia».

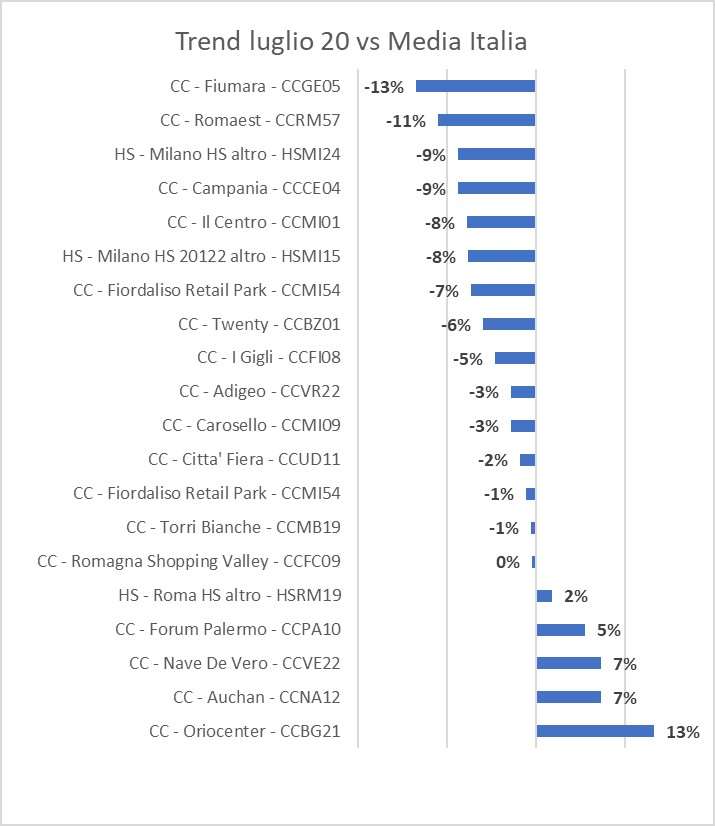

Quanto a Pta (Primary Trade Area) nel mese di luglio si riscontrano performance negative in tutta Italia e in particolare in alcune location come Fiumara (Genova) che registra un -13% rispetto alla media canale centri commerciali e Milano che segna un -9% rispetto alla media high street con Il Centro -8%, Fiordaliso -7%, Carosello -3%. Sempre rispetto alla media nazionale negativi Roma Est -9%, I Gigli (Firenze) -5%, Adigeo (Verona) -3%. Si confermano in controtendenza, come già nel mese di giugno, Orio Center (Bergamo) che performa il 13% meglio della media paese, seguito da Nave de Vero (Venezia) +7%, Auchan +7%, Forum Palermo +5%.

«Le vendite di luglio 2020 mostrano comunque un incremento del 15% in valore assoluto rispetto a giugno 2020 pur con lo spostamento dei saldi a fine luglio e agosto – chiarisce Paolo Lobetti Bodoni, business consulting leader Italy EY – L’anno scorso luglio aveva registrato un +15% rispetto a giugno 2019 ma con i saldi attivi. Crediamo che con la lettura congiunta dei dati di luglio e agosto potrà emergere un trend migliorativo rispetto ai valori espressi oggi. Rimane il maggiore impatto subito dalle regioni e dalle città a maggiore vocazione turistica, che difficilmente verrà recuperato».

Analisi per aree geografiche e province

Con riferimento alle aree geografiche, nel mese di luglio Sud e Isole si confermano over performanti rispetto alla media Italia (+6 punti), limitando la frenata delle vendite nei primi 7 mesi dell’anno a -37,3% (media Italia -40,6%). Il divario tra Sud e Nord-est/Centro è addirittura del 10%.

A livello regionale da segnalare come Calabria e Sicilia, che hanno anticipato l’avvio dei saldi dell’anno al 1° luglio 2020, evidenziano performance mensili significativamente superiori (+10 punti) rispetto alla media italiana: il trend nelle vendite su base mensile risulta però negativo e rispettivamente pari a -14,1% e -16,6%. Il delta tra Toscana e Calabria/Basilicata è pari al 21%.

A livello di province, l’andamento delle vendite evidenzia la maggiore sofferenza delle città a forte vocazione turistica: Venezia e Firenze registrano performance nelle vendite molto inferiori alla media Italia con -7 punti di gap sul progressivo annuo e -14 punti di gap sul mese di luglio, a conferma di una situazione critica che non registra ancora segnali forti di inversione nella tendenza della domanda.

Nelle regioni continua inalterato il primato negativo della Toscana che si conferma la peggiore sia a luglio (-34,6%) sia nei primi 7 mesi (-44%), con la provincia di Firenze e la città di Firenze che chiudono il mese rispettivamente a -40,7% e -42%.

In seconda posizione il Veneto in flessione del 33% (-42,7% nei primi 7 mesi). Nel mese di luglio la provincia di Venezia paga il peso più importante con -41,4% (la città di Venezia si attesta a -46%), seguita dalle province di Padova (-33,6%), Verona (-30,9%) e Vicenza (-25,3%).

Al terzo posto l’Emilia-Romagna (-42,6% nei primi 7 mesi) e Sardegna (-41,3% nei primi 7 mesi) entrambe al -31,1%. Per la regione emiliana la provincia peggiore è Modena (-37%), seguita da Bologna (-33,1%) e Forlì-Cesena (-32,5%).

Al quarto posto con -31% (-41% nei primi 7 mesi) il Lazio, dove la provincia di Roma è in flessione del -32,4% e la città eterna del -34%.

Chiude la top 5 delle peggiori regioni la Lombardia con -29,4% (-43% nei primi 7 mesi). Questa la situazione nelle principali province: Milano -32,5% (Milano città: -42%), Brescia -32,2%, Como -28,2%, Monza -27,3%, Bergamo -26,4%, Varese -25,9%.

A breve distanza troviamo la Liguria al -30% con la provincia di Genova al -32,8%, il Trentino-Alto Adige al -28,1%, la Campania al -26,7% (con le province di Caserta e Napoli rispettivamente al -30,2% e -26,3%).

Il Friuli-Venezia Giulia peggiora rispetto a giugno e chiude luglio a -26,1% con la provincia di Udine a -27,6%. Importante anche la flessione della regione nei primi 7 mesi (-44,4% vs stesso periodo del 2019). Il Piemonte flette del -22,7% con le province di Torino, Cuneo e Novara rispettivamente al -26,8%, -18,4% e -13%.

Uno sguardo alle regioni del Centro mostrano andamenti di poco inferiori al quadro sopra descritto e comunque in peggioramento rispetto a giugno: Umbria (-25,6%), Abruzzo (-28,8%), Marche (-22,6%). Peggiora il Molise con -32,3%. Nel resto d’Italia le regioni con il più forte recupero sono Valle d’Aosta con -19% e Basilicata con -14,6%.

Quanto ai canali di vendita, il mese di luglio conferma le macro-dinamiche di giugno: centri commerciali, outlet e highstreet delle grandi città intorno al -32%, meglio le aree periferiche delle grandi città e le città di provincia con -21%. Il travel continua a essere il canale più in sofferenza a -59%, anche se in ripresa rispetto al -69% registrato in giugno.

Questione di gusti

Questione di gusti

")