Bilancio positivo per il mercato del giocattolo nei primi sei mesi del 2025: secondo i dati di Circana, in Italia la crescita si è attestata su un +6,8% durante il primo semestre dell’anno. A fare da traino al settore sono i Games & Puzzle, che rappresentano il 18% del fatturato complessivo, seguiti da Building Sets, Action Figures e Plush. Le ultime due categorie registrano un crescente successo grazie al fenomeno del collezionismo, che risulta essere un hobby sempre più in voga: i collezionabili hanno infatti guadagnato un +45%, andando a rappresentare il 15% del fatturato totale. A catalizzare l’interesse sono stati in particolare Manga e Anime, che negli ultimi anni hanno catturato l’attenzione della Gen Z, e il mondo dello sport, soprattutto grazie ai prodotti Formula 1.

L’analisi del primo semestre del mercato italiano del giocattolo – diffusa in occasione della 16° edizione del Press Day, evento organizzato da Assogiocattoli in collaborazione con Circana e NIQ – fotografa anche le ottime performance del segmento del licensing, che nel 2025 ha fatto registrare nuovi record superando il 30% del giro d’affari complessivo. I prodotti su licenza nel 2025 stanno crescendo tre volte più velocemente di quelli senza licenza. In testa alla classifica spiccano i prodotti legati alla Formula 1, seguiti dalle licenze di Lilo & Stitch e Minecraft, legati a lanci cinematografici, e infine, a chiudere, i sempreverdi Pokémon. Secondo le stime di Licensing International, il mercato dei prodotti su licenza nel mondo frutta ben 356 miliardi di dollari.

Tag: giocattoli

Licensing e collezionabili spingono il mercato del giocattolo

Città del sole raddoppia a Palermo

Bis a Palermo per Città del sole: nella serata di venerdì 12 settembre è stato inaugurato un negozio in Via Sciuti 66, che si va ad aggiungere a quello già attivo in Via Siracusa 5/A. Con questa apertura la catena arriva a quota 87 punti vendita sul territorio nazionale. Nata a Milano nel 1972, Città del sole si pone come obiettivo quello di accompagnare la crescita dei bambini attraverso il gioco creativo, visto come un valore per il benessere di grandi e piccoli. Non a caso, l’azienda definisce i suoi negozi come luoghi dove i giocattoli sono selezionati non per quello che fanno, ma per quello che permettono ai bambini di fare, stimolando continuamente la loro creatività.

Lo store di Via Sciuti è aperto con i seguenti orari: lunedì 16-20, da martedì a sabato 9-13.00 e 16-20, chiuso la domenica. “Siamo davvero entusiasti di questa nuova apertura che ci permette di essere presenti in modo capillare nel palermitano – afferma Graziano Grazzini, Amministratore Delegato di Città del sole –. Arrivare a questo traguardo è una cosa che ci riempie di orgoglio. Mai come oggi siamo certi che l’offerta differente di Città del sole sia la scelta corretta, nei confronti di chi, da sempre, crede nel valore del gioco come strumento educativo”.

Giocattoli, vendite stabili nel 2024. Bene costruzioni e modellini

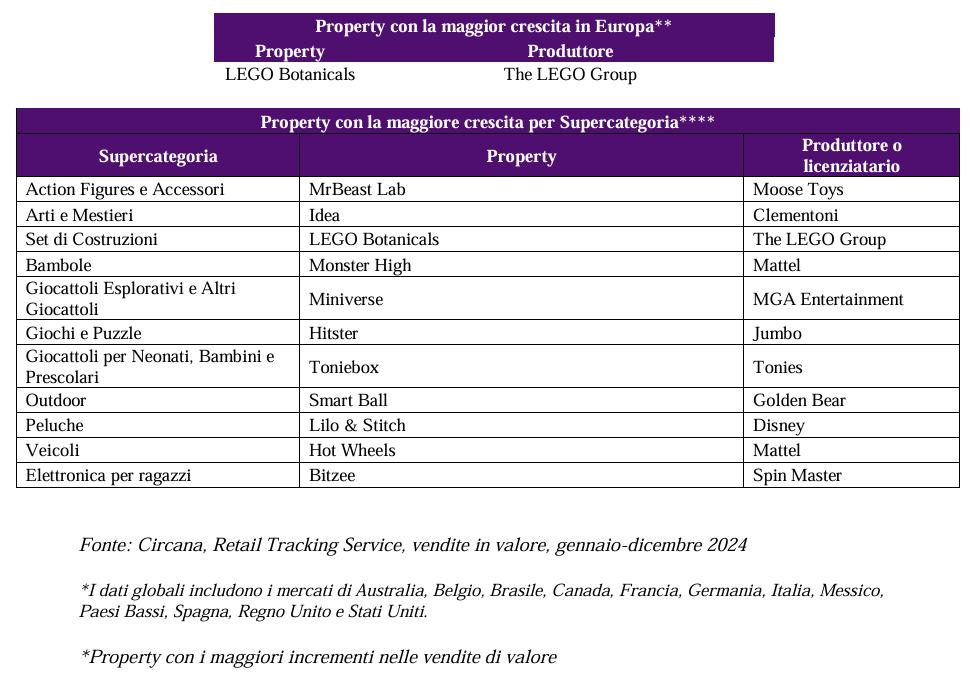

Nel 2024 le vendite globali di giocattoli si sono stabilizzate: a guidare il mercato sono collezionabili, grandi classici e acquisti intelligenti. A rivelarlo i dati raccolti da Circana relativi a dodici mercati globali (G12), tra cui Australia, Belgio, Brasile, Canada, Francia, Germania, Italia, Messico, Paesi Bassi, Spagna, Regno Unito e Stati Uniti. Secondo il Retail Tracking Service di Circana, nel 2024 le vendite nei G12 sono diminuite dello 0,6% rispetto al 2023.

Dopo quattro anni consecutivi di crescita quindi, nel 2024 il prezzo medio di vendita è rimasto stabile rispetto all’anno precedente (-0,2%). Cinque delle 11 supercategorie di giocattoli monitorate da Circana hanno registrato nei G12 un aumento delle vendite in valore. I set di costruzioni hanno continuato a crescere per il quinto anno consecutivo, raggiungendo la prima posizione sia in termini di vendite che di crescita, con un incremento del 14%. I giocattoli esplorativi e altre tipologie sono aumentati del 5%, mentre le vendite di veicoli (modellini) sono cresciute del 3%. Anche le categorie di peluche, giochi e puzzle hanno registrato un incremento dell’1%.

In un 2024 che ha registrato meno film campioni d’incassi, le vendite di giocattoli property sono cresciute dell’8%, rappresentando il 34% del mercato totale. Questi risultati positivi evidenziano sia il continuo fascino dei franchise nuovi ed evergreen, spesso legati alla nostalgia, sia il ruolo del merchandise sportivo nel trainare le vendite. Pokémon ha mantenuto il primo posto come property più venduta a livello globale, seguito da classici intramontabili come Barbie, Marvel Universe, Hot Wheels e Star Wars. In particolare, Lego Botanicals è emerso come il brand con la maggiore crescita, riflettendo il trend dei giocattoli rivolti ai consumatori adulti, sfruttando la tendenza al benessere mentale e ai giocattoli per la salute psicologica. Le vendite di giocattoli collezionabili sono cresciute di quasi il 5%, rappresentando il 18% del volume complessivo e il 15% del valore totale delle vendite. Figure collezionabili di piccole dimensioni, giochi di carte collezionabili e peluche hanno trainato le vendite durante tutto l’anno, grazie a produttori che hanno rinnovato le loro linee di prodotto per attrarre fan di tutte le età.

“Le vendite di giocattoli nel 2024 riflettono un forte contrasto nel comportamento dei consumatori: da un lato, i clienti prendono decisioni molto razionali, acquistando in base alle offerte e alle reali necessità; dall’altro, si concedono acquisti emozionali per alimentare la loro passione o concedersi un momento di svago” ha dichiarato Frédérique Tutt, global toys industry advisor di Circana. Che aggiunge: Le vendite di giocattoli collezionabili non sono mai state così alte come nel 2024. Quest’anno ci aspettiamo che il mercato globale dei giocattoli sia positivamente influenzato dal botteghino e dalle serie popolari sulle piattaforme di streaming, continuando a stimolare l’interesse di giovani e adulti per i giocattoli e il merchandise collezionabile. Questi fattori dovrebbero contribuire a compensare gli effetti del calo delle nascite nella maggior parte delle regioni e l’incertezza economica che incide sulla propensione alla spesa dei consumatori”.

ANNUAL GLOBAL TOY INDUSTRY PERFORMANCE AWARD: I VINCITORI

Circana ha annunciato i vincitori dell’Award per le migliori performance nel settore globale per le categorie giocattoli, brand e produttori più venduti e con la maggiore crescita nelle vendite a livello globale e nei singoli mercati di Stati Uniti, Europa, Canada, Brasile e Messico, secondo il Retail Tracking Service di Circana.

Hamleys apre un nuovo experiental store nel Maximall Pompeii

Ha aperto all’interno del Maximall Pompeii il nuovo store di Hamleys. Il progetto, realizzato in stretta collaborazione con FUD, business unit del Gruppo Lombardini22 specializzata in branding, physical branding e retail design, segna un ulteriore passo nella strategia di espansione del brand in Italia. Questo nuovo store consolida la partnership con Giochi Preziosi, puntando su format di experiential store concepiti per sorprendere il pubblico.

Lo store si distingue per l’abilità di unire un design innovativo a un forte coinvolgimento emotivo, incarnando lo stile distintivo di Hamleys e al contempo celebrando il legame con il territorio italiano. FUD ha dato vita a un’esperienza progettata per catturare l’attenzione e affermarsi in un contesto competitivo come quello del nuovo mall di Torre Annunziata. Un elemento distintivo è il portale rosso metallico, simbolo di Hamleys in Italia, che invita i visitatori a immergersi in uno spazio di meraviglia e divertimento. All’ingresso, dominato da un vivace rosso intenso e luci calde, il concept richiama una vera e propria fun house, dando il benvenuto a un universo di magia. Per risolvere le sfide strutturali dello spazio – caratterizzato da un controsoffitto complesso e una facciata semi-circolare – FUD ha adottato soluzioni creative e funzionali. Il design del soffitto è ispirato ai tendoni del circo, con strisce decorative che nascondono gli impianti tecnici. Le pareti in vetro del negozio offrono una visuale continua verso l’interno, mentre i lati della facciata sono arricchiti da elementi grafici che celebrano monumenti e simboli del territorio, creando un dialogo tra brand e contesto locale.

Il progetto Hamleys Pompei rappresenta l’essenza dell’approccio di FUD: lavorare sul retail experience design in armonia con l’architettura. “Il nostro obiettivo è stato tradurre i codici del brand in una nuova dimensione, conferendo valore agli store di Hamleys in Italia e rendendoli inconfondibili. Abbiamo lavorato a quattro mani con gli architetti per far convivere estetica e funzionalità, unendo competenze multidisciplinari per un risultato che coinvolge tutte le sfere sensoriali” afferma Matteo Noto, Direttore di FUD.

Questa filosofia si è consolidata anche in altri progetti per Hamleys in Italia. A Milano, ad esempio, il primo store ha celebrato la connessione tra il British style e il patrimonio culturale milanese, con elementi come la scenografica scala BBPR e un design che richiama l’eleganza del Duomo. Nella Galleria Alberto Sordi di Roma, lo store ha messo in dialogo la monumentalità della location con l’energia di Hamleys, attraverso arredi custom e grafiche che raccontano la città eterna. A Orio al Serio, invece, FUD ha reinterpretato il format per il primo store all’interno di un centro commerciale, dando vita a un design più minimale, ma sempre in linea con l’identità magica e giocosa di Hamleys.

Giocattoli sostenibili: nei negozi Toys Center parte l’iniziativa Grow Green

Lanciata da PRG Retail Group nei punti vendita Toys Center, Grow Green è un’iniziativa pensata per promuovere il consumo responsabile e sostenibile attraverso il Green Score, sistema di valutazione per aiutare i consumatori a comprendere alcuni aspetti dell’impatto ambientale di ciascun prodotto. I giocattoli potranno così essere identificati grazie al nuovo indicatore che offre una guida chiara e trasparente a chi desidera compiere scelte più rispettose del pianeta. Il Green Score valuta i giocattoli secondo tre parametri principali: materiali, confezione e provenienza. Ogni prodotto riceve un punteggio da 0 a 5, calcolato sommando i risultati per ciascun parametro. I giocattoli con un punteggio pari o superiore a 4 saranno contrassegnati con l’etichetta Green Score, facilmente riconoscibile sugli scaffali degli store Toys Center e online.

Come funziona il Green Score

Materiali: fino a 5 punti, attenzione all’uso di materiali sostenibili, riciclati, riciclabili (esempio legno certificato FSC, plastica riciclata, ecc.)

Confezione: fino a 3 punti, assegnati in base all’uso di imballaggi ridotti, riciclati o riutilizzabili.

Provenienza: fino a 2 punti, con un occhio di riguardo per i prodotti realizzati in Europa, che limitano le emissioni legate al trasporto.

La somma viene divisa per due per ottenere un punteggio finale su una scala di 5 livelli.

“Il Green Score nasce per offrire uno strumento di valutazione di facile lettura che permette ai nostri clienti di fare scelte consapevoli, orientate verso giocattoli che rispettano criteri ambientali, dai materiali alla provenienza. Questo indicatore, pur non sostituendo un’analisi completa del ciclo di vita dei prodotti, semplifica e rende accessibili informazioni chiave sulla sostenibilità di alcuni aspetti produttivi. Il nostro obiettivo va oltre la qualità dei prodotti: desideriamo guidare un cambiamento culturale, partendo dal settore dei giocattoli, dimostrando che anche le piccole scelte d’acquisto possono contribuire positivamente. Nella consapevolezza di essere leader nella distribuzione di questa categoria, vogliamo essere un punto di riferimento per chi sceglie con attenzione, promuovendo un’educazione alla sostenibilità fin dai primi anni di vita” dichiara Claudio Riccardi, Quality and CSR Director, PRG Retail Group.

Attraverso Grow Green dunque, PRG Retail Group invita tutti a unirsi in un percorso verso un futuro più sostenibile, dimostrando che ogni acquisto può fare la differenza.

Il licensing guida il mercato europeo dei giocattoli, in testa Marvel e Star Wars

Secondo i nuovi dati pubblicati da Circana, nel 2024 i giocattoli su licenza hanno continuato a sovraperformare il mercato. In crescita del 2,4%, le vendite di giocattoli su licenza in Europa (EU5: Francia, Germania, Italia, Spagna e Regno Unito) hanno contrastato un calo del settore del 3,1% durante i primi sette mesi di quest’anno, grazie in parte alla popolarità dei principali eventi sportivi di quest’estate, compresi i Campionati di calcio UEFA. Le licenze rappresentano il 28,8% delle vendite totali di giocattoli nell’UE5 e stanno guadagnando quote in ogni paese. Le licenze più performanti in Europa quest’anno sono UEFA National – European Cup, Lilo & Stitch e Mercedes Benz, a dimostrazione dell’ampiezza delle licenze abbracciate dal mercato dei giocattoli.

Con i grandi franchise di Star Wars, Marvel e Pokémon che distribuiscono più contenuti sulle piattaforme di streaming oltre che al cinema, l’intrattenimento sta alimentando le licenze dei giocattoli. Ma anche l’industria dei giocattoli ha visto una recente crescita incrementale grazie ai consumatori più maturi, con i grandi studi cinematografici che si concentrano sui fan, e in particolare su quelli più affezionati. Secondo il report State of the Toys Consumer: Teens & Adults di Circana, Star Wars è unico nel settore, con oltre la metà delle vendite totali tra i consumatori di età superiore ai 12 anni, mentre i Pokémon stanno aumentando la loro quota anche tra i fan adulti.

Detto questo, le licenze sportive, con il 2,2% delle vendite complessive di giocattoli in Europa, sono il principale motore della crescita (+34%) di quest’anno. I giocattoli derivati dagli anime rappresentano una quota ancora maggiore, con il 5,8% delle vendite totali di giocattoli e contribuiscono anch’essi alla crescita, con un incremento dell’8% su base annua. La crescente popolarità degli anime nel mercato europeo – che non sono più una “categoria di nicchia” – è stata facilitata da giganti dello streaming, Netflix e Amazon, e da piattaforme dedicate agli anime come Crunchyroll.

Detto questo, le licenze sportive, con il 2,2% delle vendite complessive di giocattoli in Europa, sono il principale motore della crescita (+34%) di quest’anno. I giocattoli derivati dagli anime rappresentano una quota ancora maggiore, con il 5,8% delle vendite totali di giocattoli e contribuiscono anch’essi alla crescita, con un incremento dell’8% su base annua. La crescente popolarità degli anime nel mercato europeo – che non sono più una “categoria di nicchia” – è stata facilitata da giganti dello streaming, Netflix e Amazon, e da piattaforme dedicate agli anime come Crunchyroll.

“In Italia i giocattoli derivanti da personaggi anime/manga rappresentano il 7% del mercato delle licenze e contribuiscono al 43% della crescita del comparto”, commenta Ilenia Corea, Italy Toys Director for Circana. “Si tratta un trend particolarmente forte che coinvolge piccoli e grandi consumatori, che per gioco o per collezionismo sono diventati veri e propri fan della cultura pop”.

Tendenze future

Le principali uscite cinematografiche riprenderanno nell’ultimo trimestre di quest’anno con Wicked, Sonic e Oceania che promettono molto entusiasmo dentro e fuori dallo schermo. Anche il ritorno di Jurassic World, Superman, Avatar di James Cameron, I Fantastici Quattro, Capitan America e La casa delle bambole di Gabby, oltre ai film live action, Minecraft e Stitch, creeranno grandi aspettative per il 2025.

“Anche se il botteghino guida la maggior parte delle vendite di prodotti di consumo, per l’industria dei giocattoli il licensing rappresenta molto più di ciò che appare sul grande schermo; si tratta di collaborazioni con marchi di consumo, squadre sportive e case automobilistiche, videogiochi e contenuti musicali, nonché show da piattaforme di streaming. Si tratta di costruire nuovi franchise per le nuove generazioni, ma anche di coltivare i fandom e i nostalgici, in particolare tra gli acquirenti di giocattoli più maturi. La maggior parte dei principali franchise stanno alimentando questo fandom tra bambini e adulti che amano acquistare merchandise dei loro personaggi preferiti. È un mercato redditizio con una pipeline sana” aggiunge Frédérique Tutt, Global Industry Advisor for Toys di Circana.

Hamleys sbarca a Oriocenter e fa leva sull’italianità degli arredi

Dopo Milano e Roma, ha aperto pure all’interno del centro commerciale Oriocenter, a Orio al Serio (Bergamo) il nuovo store di Hamleys, il più antico negozio di giocattoli al mondo. Anche questa volta il progetto è firmato da Lombardini22 e sviluppato da FUD, la business unit del Gruppo specializzata in branding e retail experience design. L’importante elemento di novità risiede nella location: non si tratta di un negozio high street, quindi posizionato in una delle strade principali della città, ma del primo store all’interno di uno shopping center, con la prospettiva di allargare questo nuovo format anche in altri centri commerciali del Paese. Il grande lavoro è stato adattare il linguaggio del brand alle esigenze strutturali di questo nuovo format, mantenendo però gli stessi obiettivi: ricreare la magia e lo spirito di Hamleys.

“Il mondo del retail sta passando dall’economia dell’esperienza all’economia dell’appartenenza e i brand in questo processo hanno un ruolo fondamentale. I team diventano multidisciplinari e lavorano sulle sfere sensoriali che contribuiscono alla creazione di spazi immersivi e coerenti: non basta più coinvolgere le persone, ma diventa indispensabile renderle parte attiva, generando memorabilità. Ogni progetto diventa quindi un luogo irripetibile che racconta un intero universo valoriale, rafforzando l’esperienza commerciale” spiega Matteo Noto, Direttore della business unit FUD.

Il progetto di Hamleys Oriocenter ripropone e rafforza la partnership strategica e continuativa con Giochi Preziosi nel realizzare Format di Experiential Store, un modello di design che rispetta i codici del brand e li arricchisce con elementi tipici della cultura italiana. Il cuore dell’intervento risiede proprio in questo concetto: risaltare lo stile tipicamente inglese di Hamleys combinandolo e implementandolo con riferimenti all’italianità, dalle grafiche all’arredamento. Gli elementi chiave dei negozi Hamleys vengono custoditi fedelmente, replicando con cura l’effetto di magia e sorpresa che incarna l’essenza del brand. Vengono ritrovati ad esempio, all’interno di questo store, il famoso e luminoso portale d’ingresso e la magica giostra con i cavalli. L’obiettivo è incantare i visitatori fin dall’entrata, facendo in modo che la magia del mondo Hamleys venga sprigionata e si percepisca anche fuori dallo store, per poi sperimentarla a pieno all’interno, creando un vero e proprio momento da vivere e condividere.

Si entra in un universo che risulta essere molto più analogico che digitale, recuperando la gioia e il divertimento di giocare insieme. Sono state create infatti varie demo-aree in cui gli addetti possono dare una dimostrazione di come ci si può divertire con i giocattoli Hamleys, coinvolgendo adulti e bambini e rendendo l’esperienza più immersiva, interattiva e reale. I colori dello store risultano allineati a quelli classici del brand: si riprendono principalmente il rosso, il bianco e l’oro. Tutti gli elementi grafici e strutturali, lo studio dei materiali e gli arredi custom suscitano un senso di stupore e meraviglia, donando forte identità agli spazi. L’attenzione rivolta anche alla componente acustica e al lighting contribuisce a rendere la visita nello store ancora più accattivante e magica.

Giocattoli online: Subito svela le categorie più ricercate, dai Lego ai videogame

In occasione della Giornata Mondiale del Gioco tenutasi lo scorso 28 maggio, Subito ha offerto una panoramica delle ricerche e dei prodotti venduti e acquistati sulla propria piattaforma di e-commerce, sottolineando come il gioco influenzi positivamente la nostra società, promuovendo inclusione, innovazione e crescita personale.

Il gioco assume diverse sfaccettature nelle varie fasi della vita di una persona, evolvendosi con l’età e le esperienze e la second hand può accompagnare questa evoluzione, come dimostrato dalle oltre 37 mila ricerche per la keyword gioco effettuate su Subito tra il 2023 e i primi quattro mesi del 2024. Il gioco può essere essenziale per lo sviluppo cognitivo e sociale durante l’infanzia, nell’adolescenza evolve nei videogames e nelle attività all’aria aperta; mentre negli adulti, con i giochi da tavolo o con i Lego arriva a rappresentare una fuga dalla routine quotidiana. All’interno della piattaforma c’è un mondo che copre tutte le fasce d’età e tutti i desideri. Si alternano ricerche relative ai giochi da tavolo, che sono state oltre 15.000 solo nel periodo tra gennaio e aprile 2024, per riunirsi con gli amici di una vita; a quelle delle console e i videogiochi che sembrano essere punto d’incontro tra tutte le generazioni. I giochi da giardino invece, superano le 11 mila ricerche sulla piattaforma nei primi mesi del 2024, così come altalene, scivoli, biciclette con o senza le rotelle e perfino le macchinine elettriche per sfidarsi con i compagni dell’asilo. Su Subito si può trovare tutto ciò che serve per un momento di svago, grazie a un’abitudine sostenibile ed economica allo stesso tempo. E per i più esigenti… è possibile trovare tutti i Lego introvabili o i puzzle più particolari.

Il numero di utenti che utilizzano la second hand come scelta di vita è sempre crescente ed è proprio nella categoria Tutto per bambini che sono più di 270.000 gli annunci attualmente online, a rappresentare la forte domanda di giochi per i primi anni di vita. I famosi mattoncini colorati Lego si trovano al primo posto delle 10 parole più ricercate tra gennaio e aprile 2024 sia nella categoria Tutto per bambini che in quella Collezionismo a conferma che non esiste un’età per divertirsi. Dai giochi da tavolo ai videogiochi, passando per le action figures e i giochi di carte collezionabili, questo hobby affascina milioni di persone in tutto il mondo, creando una community appassionata e dinamica. Entrando maggiormente nel dettaglio delle categorie e dei prodotti più ricercati, vediamo che in Tutto per bambini nella Top 10 dei primi mesi del 2024 rientrano i giochi all’aria aperta, come ad esempio altalene e casette (rispettivamente la prima e la seconda parola più ricercata) e le miniature dei mezzi di trasporto, tra cui le bici alla quarta posizione, seguite dalle jeep elettriche (7°) per sfrecciare nel loro giardino e dai monopattini (10°). Non mancano tra le ricerche i giochi che possano stimolare la memoria ed essere allo stesso tempo educativi, come la torre montessoriana, peluche o pupazzetti con i quali arredare i letti e le camerette di figli, nipoti e amici.

Il numero di utenti che utilizzano la second hand come scelta di vita è sempre crescente ed è proprio nella categoria Tutto per bambini che sono più di 270.000 gli annunci attualmente online, a rappresentare la forte domanda di giochi per i primi anni di vita. I famosi mattoncini colorati Lego si trovano al primo posto delle 10 parole più ricercate tra gennaio e aprile 2024 sia nella categoria Tutto per bambini che in quella Collezionismo a conferma che non esiste un’età per divertirsi. Dai giochi da tavolo ai videogiochi, passando per le action figures e i giochi di carte collezionabili, questo hobby affascina milioni di persone in tutto il mondo, creando una community appassionata e dinamica. Entrando maggiormente nel dettaglio delle categorie e dei prodotti più ricercati, vediamo che in Tutto per bambini nella Top 10 dei primi mesi del 2024 rientrano i giochi all’aria aperta, come ad esempio altalene e casette (rispettivamente la prima e la seconda parola più ricercata) e le miniature dei mezzi di trasporto, tra cui le bici alla quarta posizione, seguite dalle jeep elettriche (7°) per sfrecciare nel loro giardino e dai monopattini (10°). Non mancano tra le ricerche i giochi che possano stimolare la memoria ed essere allo stesso tempo educativi, come la torre montessoriana, peluche o pupazzetti con i quali arredare i letti e le camerette di figli, nipoti e amici.

I bambini crescono e diventano adolescenti e adulti, le passioni cambiano, ma la voglia di divertirsi e di avere con sé quei giochi o accessori che hanno segnato alcuni momenti della loro vita non passa. È qui che la categoria Collezionismo della piattaforma ha la meglio, un mondo vasto e variegato, dove il collezionismo dei giochi occupa un posto di rilievo. I giochi di carte collezionabili, al secondo posto della Top 10 delle parole più ricercate, sono un’area fiorente nel collezionismo, le carte rare delle prime edizioni o con errori di stampa, come quelle di “Yu-Gi-Oh!” e dei “Pokemon”, possono essere estremamente preziose. E per i più nostalgici non sembrano mancare le ricerche per i flipper, alla terza posizione della Top 10 delle keyword più cercate, seguiti dal subbuteo (4°), dal jukebox (5°) e dalle Barbie alla sesta posizione, fino alle actions figures e i personaggi di film e serie tv in miniatura che vanno a rappresentare una fetta significativa del collezionismo.

I bambini crescono e diventano adolescenti e adulti, le passioni cambiano, ma la voglia di divertirsi e di avere con sé quei giochi o accessori che hanno segnato alcuni momenti della loro vita non passa. È qui che la categoria Collezionismo della piattaforma ha la meglio, un mondo vasto e variegato, dove il collezionismo dei giochi occupa un posto di rilievo. I giochi di carte collezionabili, al secondo posto della Top 10 delle parole più ricercate, sono un’area fiorente nel collezionismo, le carte rare delle prime edizioni o con errori di stampa, come quelle di “Yu-Gi-Oh!” e dei “Pokemon”, possono essere estremamente preziose. E per i più nostalgici non sembrano mancare le ricerche per i flipper, alla terza posizione della Top 10 delle keyword più cercate, seguiti dal subbuteo (4°), dal jukebox (5°) e dalle Barbie alla sesta posizione, fino alle actions figures e i personaggi di film e serie tv in miniatura che vanno a rappresentare una fetta significativa del collezionismo.

Inoltre, i veri amanti dei videogiochi non smettono mai di esserlo, la loro passione continua anche in età adulta che sia per motivo di gioco con gli amici o per conservare i cimeli d’infanzia, le consolle e i videogiochi segnano le ricerche in ogni fascia d’età e soprattutto in ogni categoria della piattaforma. La Play Station 5 occupa la prima posizione tra le 10 keyword dei primi mesi del 2024 all’interno della categoria Console e Videogiochi, seguita dalla PS4 (2°) e dal Nintendo switch (3°), alternativa per chi desidera giocare anche fuori casa. Nella classifica troviamo anche le console retrò come il Nintendo (4°) e il GameBoy (5°) tra gli oggetti più ricercati, così come i giochi che hanno segnato la storia di queste piattaforme. Titoli come “Call of Duty” e le diverse stagioni di “Fifa” sono particolarmente ambiti dai collezionisti e anche se non rientrano nella Top 10 delle keyword più cercate, occupano una parte significativa delle ricerche degli italiani sulla piattaforma.

Inoltre, i veri amanti dei videogiochi non smettono mai di esserlo, la loro passione continua anche in età adulta che sia per motivo di gioco con gli amici o per conservare i cimeli d’infanzia, le consolle e i videogiochi segnano le ricerche in ogni fascia d’età e soprattutto in ogni categoria della piattaforma. La Play Station 5 occupa la prima posizione tra le 10 keyword dei primi mesi del 2024 all’interno della categoria Console e Videogiochi, seguita dalla PS4 (2°) e dal Nintendo switch (3°), alternativa per chi desidera giocare anche fuori casa. Nella classifica troviamo anche le console retrò come il Nintendo (4°) e il GameBoy (5°) tra gli oggetti più ricercati, così come i giochi che hanno segnato la storia di queste piattaforme. Titoli come “Call of Duty” e le diverse stagioni di “Fifa” sono particolarmente ambiti dai collezionisti e anche se non rientrano nella Top 10 delle keyword più cercate, occupano una parte significativa delle ricerche degli italiani sulla piattaforma.

La second hand è sempre più un’abitudine consolidata e non solo un trend di passaggio, riuscendo ad essere una costante nelle vite degli abitanti del Bel Paese e arrivando a rivoluzionare anche il settore dei giochi, offrendo ai consumatori un modo sostenibile ed economico per espandere le proprie collezioni. Acquistare giochi pre-loved non solo riduce gli sprechi, ma permette anche di trovare classici introvabili e scoprire titoli che potrebbero essere sfuggiti al radar. Un trend, in continua espansione, che dimostra come il passato possa influenzare positivamente il presente, a garanzia di quanto l’amore per i giochi sia da sempre al centro di uno scambio generazionale.

PRG Retail Group apre a Parigi il secondo store europeo di FAO Schwarz

Dopo Milano tocca a Parigi: FAO Schwarz arriva alle Galeries Lafayette, i magazzini di Boulevard Haussmann, il secondo posto più visitato della Capitale francese da 37 milioni di persone ogni anno. Alla guida della nuova apertura c’è l’italiana PRG Retail Group grazie a un accordo in esclusiva siglato nel 2021 con la californiana ThreeSixty Group, proprietaria del marchio.

“Abbiamo cercato a lungo un altro luogo, dopo Milano, che potesse rispecchiare integralmente il dna dell’insegna, Parigi e Galeries Lafayette Haussmann incarnano la risposta perfetta all’obiettivo che insieme a ThreeSixty Group abbiamo perseguito. La cornice perfetta per presentare ai francesi e ai milioni di turisti la peculiarità di FAO Schwarz, un nome che offre al suo pubblico qualcosa che va oltre il materiale e porta con sé il valore esperienziale della scoperta e dello stupore. Questo è un nuovo e importante traguardo che contribuirà a rafforzare la nostra presenza e strategia sul territorio francese, un mercato di grandi dimensioni che presidiamo da sempre grazie alla nostra partecipazione in King Jouet, insegna leader tra gli specialisti del giocattolo” dichiara Amedeo Giustini, Executive Vice President di PRG Retail Group.

Il nuovo negozio, al quinto piano di Galeries Lafayette Haussmann, cattura occhi e cuore con la sua scenografia estesa su 620 mq, a partire da The Grand Piano che, con i suoi grandi tasti da attivare a passi di danza, è stato protagonista anche nelle scene di note pellicole cinematografiche. Alzando lo sguardo si potrà poi volare con la fantasia, ammirando il dirigibile personalizzato coi colori del brand e le mongolfiere di differenti dimensioni. Non poteva mancare la Clock Tower composta da orologi con i fusi orari di tutte le città sedi degli 8 negozi FAO Schwarz nel mondo.

Il nuovo negozio, al quinto piano di Galeries Lafayette Haussmann, cattura occhi e cuore con la sua scenografia estesa su 620 mq, a partire da The Grand Piano che, con i suoi grandi tasti da attivare a passi di danza, è stato protagonista anche nelle scene di note pellicole cinematografiche. Alzando lo sguardo si potrà poi volare con la fantasia, ammirando il dirigibile personalizzato coi colori del brand e le mongolfiere di differenti dimensioni. Non poteva mancare la Clock Tower composta da orologi con i fusi orari di tutte le città sedi degli 8 negozi FAO Schwarz nel mondo.

Un’atmosfera da fiaba e 24 brand da scoprire a partire dai marchi esclusivi di ThreeSixty Group (FAO Schwarz, Discovery e Sharper Image), insieme alle esperienze uniche che hanno reso FAO Schwarz famoso in tutto il mondo. Il viaggio nella meraviglia inizia coi Toy Soldier in divisa che accolgono visitatrici e visitatori prima che entrino nel vivo delle diverse aree in cui la personalizzazione dei giocattoli diventa un laboratorio per renderli ricordi unici da portare con sé. Così in Build a Bear si potrà vedere come soffici piume danno forma al peluche del cuore. Poi c’è Bunnies by the Bay con la sua collezione di dolci peluche che possono essere personalizzati al momento con un delicato ricamo, a partire dalla riproduzione di una dedica scritta a mano o con il design del brand. E il viaggio nel mondo dei morbidi giocattoli prosegue nel corner Jellycat che da luglio si arricchirà con un’esperienza esclusiva dedicata al mondo della pasticceria in formato peluche con gift pack a tema, per una selezione da vero gourmand.

Per appassionate/ti di bambole due aree da non perdere, Barbie-Styled By You dove si potrà scegliere la Barbie o Ken di preferenza e comporre un personalissimo guardaroba selezionando tra l’ampia proposta di vestiti e accessori come veri stylist. L’esperienza continua tra le culle di My FAO Doll che accoglie bambole dai caratteri incredibilmente realistici e la fedele riproduzione delle tipiche espressioni dei neonati. Anche qui la possibilità di personalizzare l’acquisto selezionando e componendo il corredino preferito. Facendo pit stop nel corner Majorette si potrà, grazie a “Build your Car”, scegliere il colore della carrozzeria, degli interni e delle gomme per comporre un veicolo unico. E per gli amanti dei giochi di magia, infine, l’area Marvin’s Magic è pronta a stupire grandi e piccini.

Kids & Toys: sempre forti i negozi fisici. Ma tanti acquisti sono online

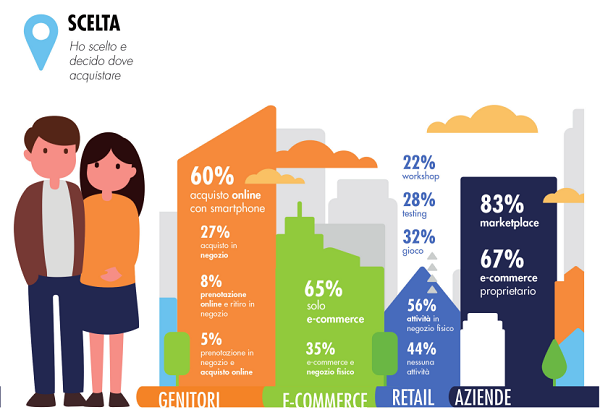

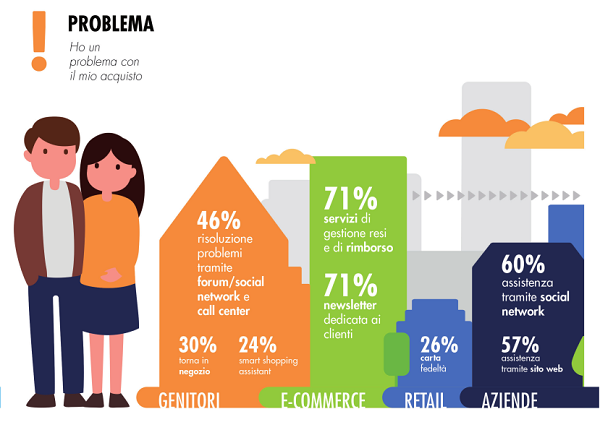

Kids & Toys: dove va il mercato oggi? E come si comportano i suoi vari attori (bambini, genitori, produttori e rivenditori?). Questa la domanda di partenza che jha informato la ricerca dell’Osservatorio Kids & Toys della School of Management del Politecnico di Milano*. Ne è emerso che in fase di ricerca il 44% dei genitori si fa ancora consigliare da amici e parenti, mentre il 34% cerca qualche dritta su forum e social network e il 22% si farebbe volentieri dare una mano da uno “smart shopping assistant” (un bisogno che ad oggi non ha ancora trovato una risposta reale).

Gli acquisti

Nella fase di acquisto vero e proprio, il 60% dei genitori acquista online con lo smartphone, il 27% in negozio, l’8% prenota online e compra in negozio e il 5% prenota in negozio e compra online.

Come rispondono le aziende

Dall’analisi degli store è stato rilevato che il 59% di questi consente solo di acquistare in store, per il 39% è possibile comprare online e ricevere a casa, per il 29% è possibile comprare online e ritirare in store, il 22% comprare in store e ricevere a casa e per il 12% la possibilità di vedere il prodotto in negozio e comprarlo online. Emerge inoltre che il 37% degli store ha fruizione libera, il 51% ha percorsi combinati a una gestione libera dell’esperienza e solo il 12% ha un percorso obbligato. All’interno degli store il 44% non prevede attività mentre per il 56% di quelle che le prevedono sono di vario tipo: testing di prodotto 28%, gioco 32%, workshop e laboratori 22%, lettura animata 26%, relax e svago 4%.

Le aziende sul web

Dall’analisi sulle imprese, si rileva che la grande maggioranza ha un sito web e almeno una pagina social che consente di cercare informazioni sui prodotti e sull’azienda (97%) o di consultare il catalogo (83%). Dall’analisi delle piattaforme eCommerce dedicate emerge che il 76% del campione ha descrizioni di prodotti non solo di tipo tecnico e il 71% presenta anche informazioni su contesti d’uso, sfera emozionale, soluzioni a problemi specifici ecc. Riguardo ai servizi offerti, il 29% ha blog di approfondimento tematico, il 47% ha pagine di approfondimento sui brand, il 53% ha sistemi di raccolta feedback e recensioni e l’82% ha showcase virtuali dedicati a promo e novità. L’88% delle piattaforme offre la possibilità di creare una sezione personale e il 6% obbliga l’utente a farlo. L’area personale offre servizi di realtà aumentata (6%), chat e chatbot (41%), notizie e informazioni aggiuntive (47%), banner personalizzati (53%) e una selezione di prodotti personalizzata (77%). Oltre a una ricerca tradizionale per categoria e per keyword, il 59% delle piattaforme offre la possibilità di una ricerca per interessi, stili di vita e trend. Dall’analisi dei 68 migliori retail shop e bookshop a livello internazionale focalizzati in ambito Kids & Toys, infine, emerge che i contenuti della comunicazione in store puntano su aspetti emozionali del prodotto (51%), su aspetti di marketing (25%) e solo in ultimo su aspetti tecnici (24%). Solo il 7% ha dispositivi digitali in store a supporto della comunicazione. Il 91% ha un sito web, solo il 69% ha social network dedicati, solo il 19% ha mailing list, il 6% ha un’App.

Lo store fisico

Le aziende del settore sono ancora molto polarizzate sull’utilizzo di canali di vendita di tipo fisico, con particolare riferimento ai retailer fisici specializzati (80% dei rispondenti), alla Grande Distribuzione Organizzata (nel 63% dei casi) e alla distribuzione indiretta mediante grossisti e distributori (63%). Emerge comunque che le aziende stanno utilizzando o cominciando a sperimentare anche l’eCommerce: il 67% del campione possiede una piattaforma di eCommerce proprietaria, mentre solo nel 27% dei casi non è ancora presente e non si prevede nemmeno uno sviluppo futuro. Le aziende si affidano sempre di più a piattaforme di terze parti quali marketplace (83%), siti di retailer specializzati (63%), siti delle GDO (40%); nel 33% dei casi ci si appoggia anche ai siti di vendite private, soprattutto per sfruttare la possibilità di vendere collezioni passate e/o stock di magazzino.

Il fatturato delle aziende del campione derivante dai canali digitali (siti eCommerce proprietari e di terze parti) è però ancora limitato. Nel 59% dei casi, l’incidenza è inferiore al 10% sul totale, mentre nel 41% è compresa tra il 10% e il 33%.

La comunicazione

In controtendenza con questa progressiva digitalizzazione degli acquirenti, si colloca invece il mondo delle aziende, come dimostra il fatto che solo il 10% delle aziende stanzia oltre il 50% dei suoi investimenti in advertising online, mentre in prevalenza la pubblicità è ancora fortemente legata alla TV: nel 39% dei casi, gli investimenti pubblicitari riservati alla TV sono superiori all’80% della spesa complessiva in pubblicità.

Limitando il campo alla pubblicità on line, quali sono i canali privilegiati?

“Tra quelli più utilizzati- spiega Chiara Sgarbossa, Senior Advisor dell’Osservatorio Kids & Toys – il Social Advertising è quello più sperimentato (93%), seguito dal Display Advertising (63%), meno frequenti le Newsletter o le DEM (Direct Email Marketing) a contatti di terze parti (40%). Nel 2018 il 60% delle aziende ha investito nella creazione di video o branded content; interessante in questo settore anche il ricorso ad attività con Influencer/YouTuber, sperimentati dall’82% del campione. Tra i principali obiettivi che hanno spinto le aziende del campione ad attivare una pagina social, troviamo la possibilità di contribuire alla maggior visibilità del proprio brand (73%), di creare una community online che possa confrontarsi sul brand (67%) e di generare contatti interessanti (63%)”.

L’offerta di giocattoli che combinano analogico e digitale

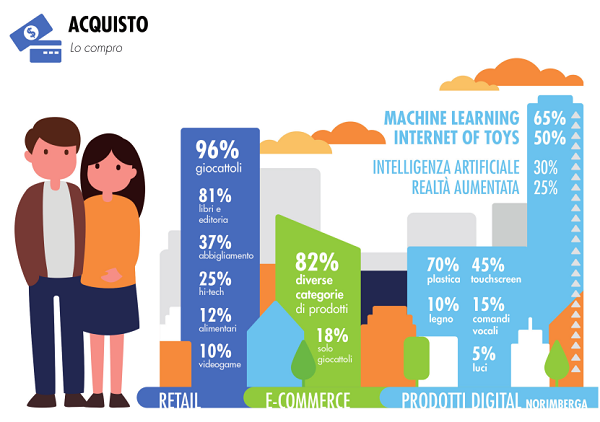

Negli store è presente un mix di prodotti con prevalenza di giocattoli (96%), libri ed editoria (81%), abbigliamento (37%), Hi-tech (25%), merchandising personalizzato (19%), alimentari (12%) e videogame (10%). Anche per le piattaforme eCommerce l’82% presenta diverse categorie di prodotti (arredo e complementi, abbigliamento, accessori, elettronica, libri ecc.) mentre solo il 18% è specializzato sul giocattolo.

Ancora poco presenti in Italia gli elementi più innovativi quali la Realtà Aumentata (36%) e Realtà Virtuale (18%), mentre il QR Code risulta lo strumento più diffuso, già utilizzato nel 75% del campione. Nonostante sia difficile tracciarne l’utilizzo, il QR Code è spesso inserito sulle confezioni dei giocattoli per rimandare al sito, al catalogo, alle istruzioni dei giocattoli stessi o alle App. “Proprio sul tema delle App, è interessante notare che oltre l’80% delle aziende che hanno sviluppato una App (50% del campione) ha previsto la possibilità per l’utente di giocare”, afferma Jessica Pluchino, Direttore dell’Osservatorio Kids & Toys “Coerentemente, l’obiettivo principale per cui sono sviluppate le App è quello di coinvolgere maggiormente il cliente (73%), mentre risulta meno rilevante l’obiettivo legato alla maggiore fidelizzazione del cliente all’azienda o alla property (27%)”.

Cosa vogliono i bambini

Le tipologie di giocattoli progettate e desiderate sono state: robot 40%, Internet of Toy 18%, animali 16%, macchinine/treni 14%, animale fantastico 5%, peluche 4%, aeroplano – elicottero 4%. È stato anche chiesto ai bambini di definirne le qualità materico-emozionali e le funzionalità: il dato che emerge è quello di una dissonanza tra desiderata dei bambini e ciò che oggi le imprese stanno lanciando come prodotti innovativi.

*L’edizione 2018/2019 dell’Osservatorio Kids & Toys è stata realizzata in collaborazione con Italtrike, Gedis Group, The Walt Disney Company; Grandi Giochi, Grani & Partners; con il patrocinio di Assogiocattoli.

BrandContent

Il database online della Business Community italiana

Cerca con whoswho.it

Diritto alimentare