L’Italia si conferma leader nel settore biologico per quota di superficie agricola, operatori ed export. Molte – invece – le trasformazioni che riguardano i consumi interni che complessivamente si dimostrano crescita grazie al traino dei consumi extra-domestici (ristorazione commerciale e collettiva segnano un +53%) a fronte di un segno meno della componente domestica (-0,8%) e un’incidenza dei consumi bio sul totale dei consumi alimentati ancora più bassa rispetto a quanto accade nei principali paesi europei. Sono queste alcune delle evidenze contenute nell’Osservatorio Sana 2022, presentato ieri all’interno dell’evento Rivoluzione Bio 2022 presso Bologna Fiere.

Il momento che il biologico sta vivendo è cruciale; da una parte vi sono gli impatti collegati prima alla pandemia, dall’altra il conflitto russo-ucraino e l’inflazione che contribuiscono a delineare uno scenario evolutivo che sta producendo effetti sul modello di consumo degli italiani. Mai come in questo momento è fondamentale fare il punto sul comparto biologico per implementare azioni di promozione e informazione verso i consumatori con l’obiettivo di rafforzare l’educazione alimentare, incrementare conoscenza sulla certificazione, creare strumenti per facilitare scelte di consumo consapevoli, sfruttando le opportunità legate alle iniziative del prossimo Piano di Azione Nazionale per l’agricoltura biologica.

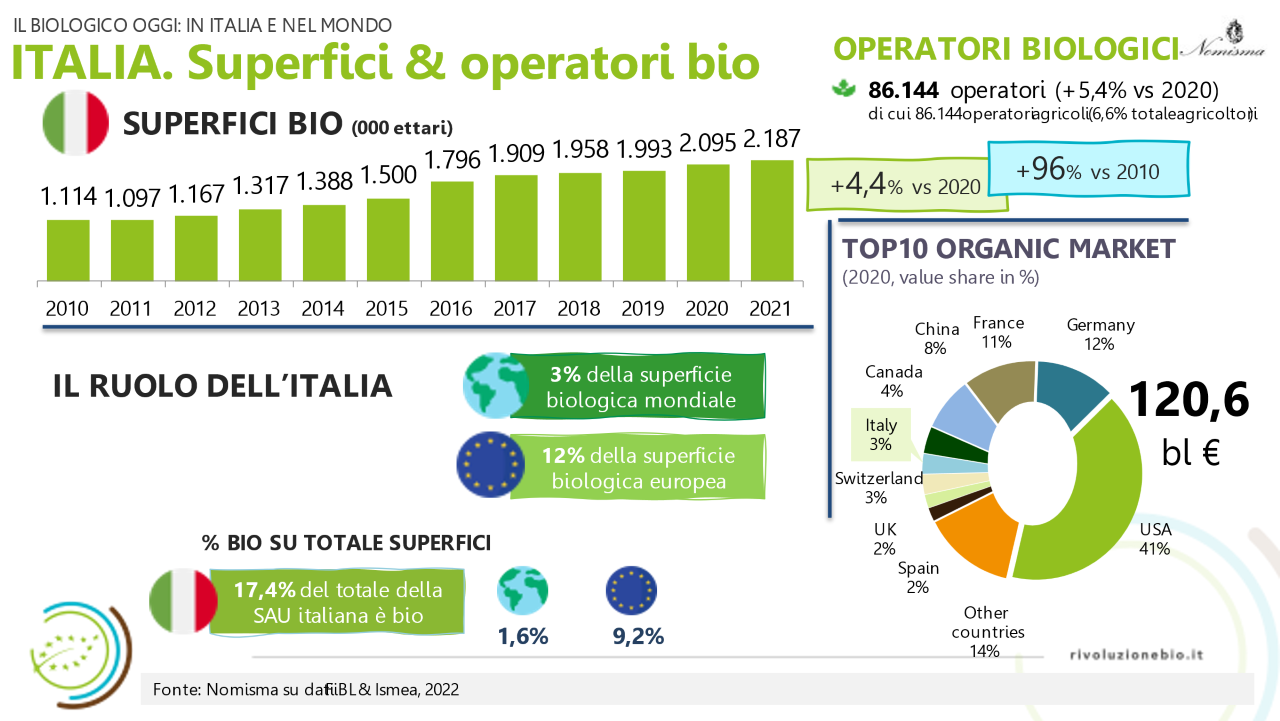

SUPERFICI E OPERATORI

L’Italia, con quasi 2,2 milioni di ettari, è leader del settore biologico: vanta la più alta percentuale di superfici bio sul totale (17%), a fronte di quota media UE ancora ferma al 9% e ben lontana dall’obiettivo del 25% inseriti nella strategia Farm to Fork per il 2030.

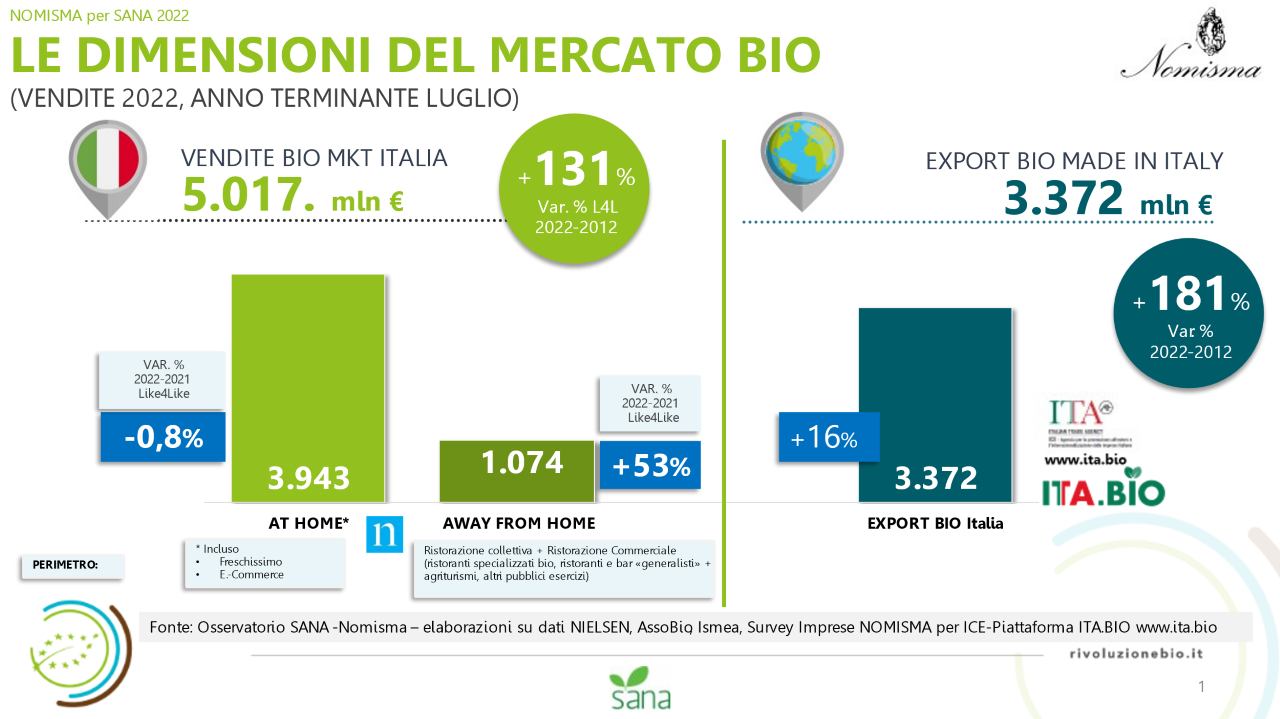

LE DIMENSIONI DEL MERCATO BIO IN ITALIA

Nel 2022 le vendite alimentari bio nel mercato interno (consumi domestici e consumi fuori casa) hanno raggiunto 5 miliardi di euro e rappresentano il 3,5% delle vendite al dettaglio biologiche mondiali. A trainare la crescita del mercato sono i consumi fuori casa che hanno superato il miliardo di euro, segnando una crescita del +53% rispetto al 2021 grazie alla dinamica sia della componente legata alla ristorazione collettiva (+20%) che a quella della ristorazione commerciale (+79%).

In controtendenza i consumi domestici che segnano dopo anni una leggera flessione (-0,8% a valore rispetto allo stesso periodo 2021). Questo l’esito di trend molto differenti legati ai canali: a soffrire è soprattutto la rete di negozi specializzati che segna una battuta di arresto (-8% rispetto allo stesso periodo del 2021); la Distribuzione Moderna di fatto mantiene a valore le dimensioni del 2021 (+0,8% a valore) mentre crescono del 5% gli altri canali (vendita diretta realizzata in mercatini e aziende, gruppi di acquisto solidale, farmacie, parafarmacie ed erboristerie).

Continua la crescita dell’export bio Made in Italy che continua la sua corsa: +16% rispetto allo scorso anno, raggiungendo i 3,4 miliardi di euro di vendite sui mercati internazionali. Dal 2012 ad oggi il mercato interno legato al biologico è cresciuto del 131%, ancor più brillante la crescita dell’export e (+181% rispetto al 2008).

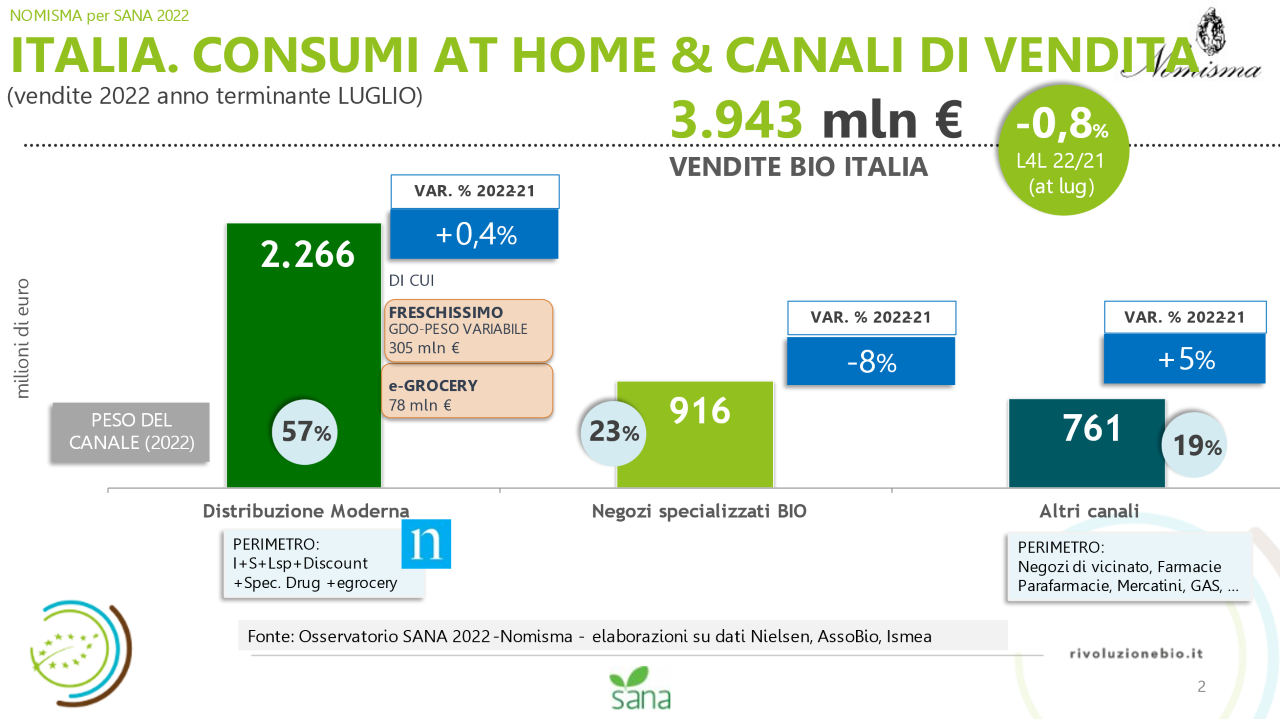

La Distribuzione Moderna rimane il primo canale per gli acquisti di biologico degli italiani, pesando per il 57% del totale delle vendite legate ai consumi domestici degli italiani. Nel 2022 le vendite di biologico nel canale si attestano a 2,3 miliardi di euro (+0,4% rispetto al 2021). (fonte: Nielsen IQ – dati Anno terminante maggio 2022 perimetro omnichannel).

La Distribuzione Moderna rimane il primo canale per gli acquisti di biologico degli italiani, pesando per il 57% del totale delle vendite legate ai consumi domestici degli italiani. Nel 2022 le vendite di biologico nel canale si attestano a 2,3 miliardi di euro (+0,4% rispetto al 2021). (fonte: Nielsen IQ – dati Anno terminante maggio 2022 perimetro omnichannel).

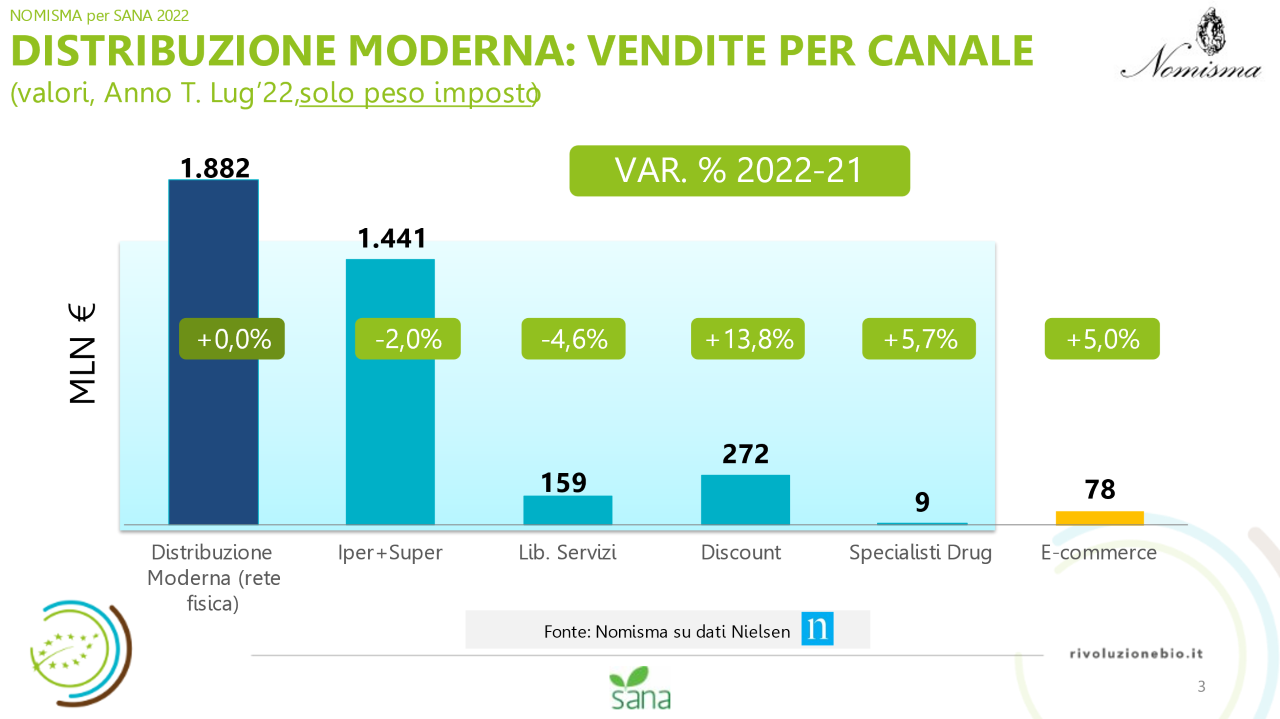

Iper e supermercati sono il canale che, all’interno della Distribuzione Moderna, veicola la maggior parte delle vendite bio: 1,4 miliardi di euro a luglio 2022 (perimetro: prodotto confezionato a peso imposto – periodo: Anno Terminante Luglio 2022; Fonte: NielsenIQ), segnando un leggero calo rispetto allo scorso anno (-2,0%). Al secondo posto per dimensioni i Discount, con vendite di biologico pari a 272 milioni di euro, in crescita del +14% rispetto all’anno precedente (AT Luglio). Al terzo posto, invece, i Liberi Servizi con vendite per 159 milioni di euro che, come nel caso degli iper e supermercati mostrano un segno negativo (-4,6% Anno Terminante Luglio). Come nel 2021 anche nel 2022 gli Specialisti Drug mostrano segno positivo (+5,7% Anno Terminante Luglio), pur rimanendo una piccola porzione delle vendite della Distribuzione Moderna. L’eCommerce che continua a crescere, ma con ritmi minori rispetto allo scorso anno (+5% Anno terminate Luglio – stima Nomisma), fa segnare vendite che raggiungono i 78 milioni di euro.

Iper e supermercati sono il canale che, all’interno della Distribuzione Moderna, veicola la maggior parte delle vendite bio: 1,4 miliardi di euro a luglio 2022 (perimetro: prodotto confezionato a peso imposto – periodo: Anno Terminante Luglio 2022; Fonte: NielsenIQ), segnando un leggero calo rispetto allo scorso anno (-2,0%). Al secondo posto per dimensioni i Discount, con vendite di biologico pari a 272 milioni di euro, in crescita del +14% rispetto all’anno precedente (AT Luglio). Al terzo posto, invece, i Liberi Servizi con vendite per 159 milioni di euro che, come nel caso degli iper e supermercati mostrano un segno negativo (-4,6% Anno Terminante Luglio). Come nel 2021 anche nel 2022 gli Specialisti Drug mostrano segno positivo (+5,7% Anno Terminante Luglio), pur rimanendo una piccola porzione delle vendite della Distribuzione Moderna. L’eCommerce che continua a crescere, ma con ritmi minori rispetto allo scorso anno (+5% Anno terminate Luglio – stima Nomisma), fa segnare vendite che raggiungono i 78 milioni di euro.

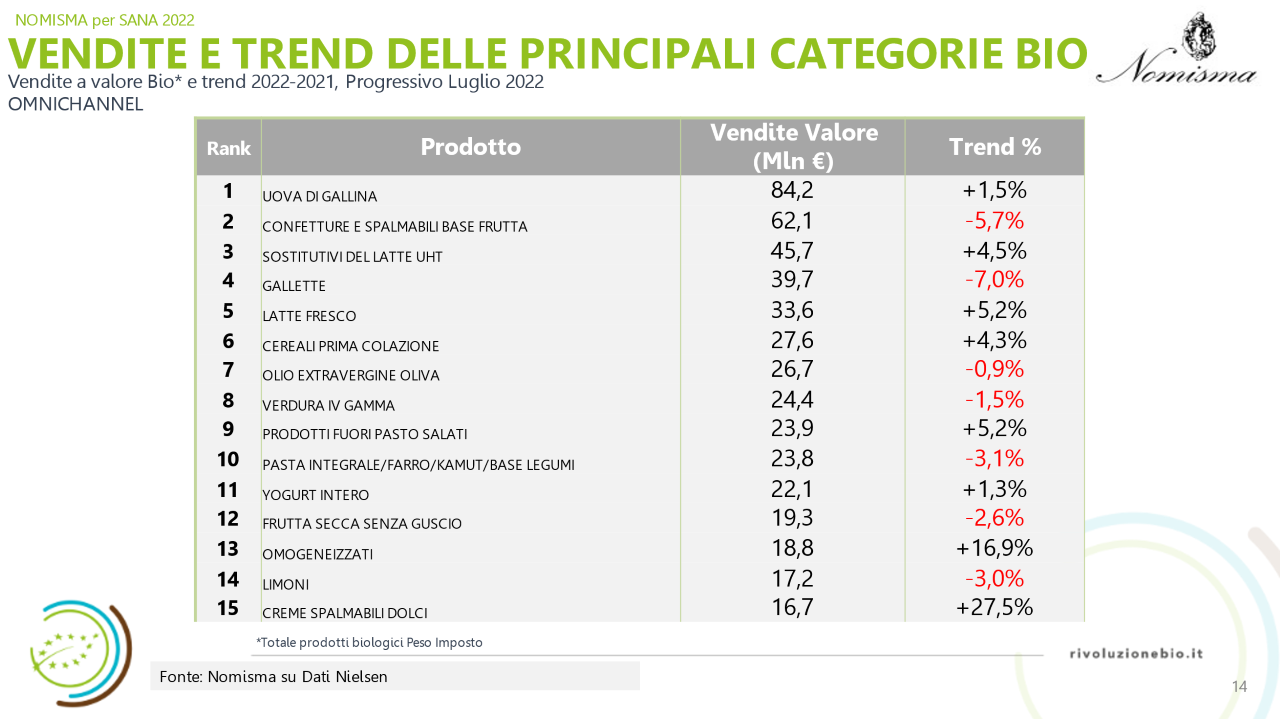

Esaminando le categorie di prodotti bio a peso imposto maggiormente vendute all’interno della Distribuzione Moderna troviamo al primo posto la Drogheria Alimentare (pasta, prodotti da forno, conserve, sughi) con un peso del 57% sul totale delle vendite a valore, seguono il Fresco (20%) – formaggi, salumi, yogurt, uova,- e l’Ortofrutta (13%). Guardando ai singoli prodotti, come per il 2021, anche nel 2022 i prodotti maggiormente venduti rimangono le uova, le confetture e spalmabili base di frutta, e i sostitutivi del latte.

Esaminando le categorie di prodotti bio a peso imposto maggiormente vendute all’interno della Distribuzione Moderna troviamo al primo posto la Drogheria Alimentare (pasta, prodotti da forno, conserve, sughi) con un peso del 57% sul totale delle vendite a valore, seguono il Fresco (20%) – formaggi, salumi, yogurt, uova,- e l’Ortofrutta (13%). Guardando ai singoli prodotti, come per il 2021, anche nel 2022 i prodotti maggiormente venduti rimangono le uova, le confetture e spalmabili base di frutta, e i sostitutivi del latte.

Analizzando le vendite a valore per comparti emerge come siano i prodotti Pet Care e le Carni BIO a mostrare l’andamento più brillante, rispettivamente +19% e +15% rispetto all’anno precedente (Anno Terminante Luglio 2022 – Fonte NielsenIQ). Le Carni Bio fanno registrare una crescita maggiore rispetto al comparto nel totale agroalimentare (+10%). In leggera crescita anche l’Ortofrutta BIO (+3% Anno Terminante Luglio 2022 – Fonte Nielsen), anche se con tassi minori rispetto al comparto nel totale agroalimentare (+6%). Stabili le vendite nel Fresco Bio, dove invece risultano in leggera crescita nel totale agroalimentare (+3%). Di segno negativo invece le vendite del Freddo Bio, che registrano un calo del -6% (Anno Terminante Luglio 2022 – Fonte Nielsen), e delle Bevande Bio (-3%), comparti che invece mostrano segno positivo nel totale agroalimentare.

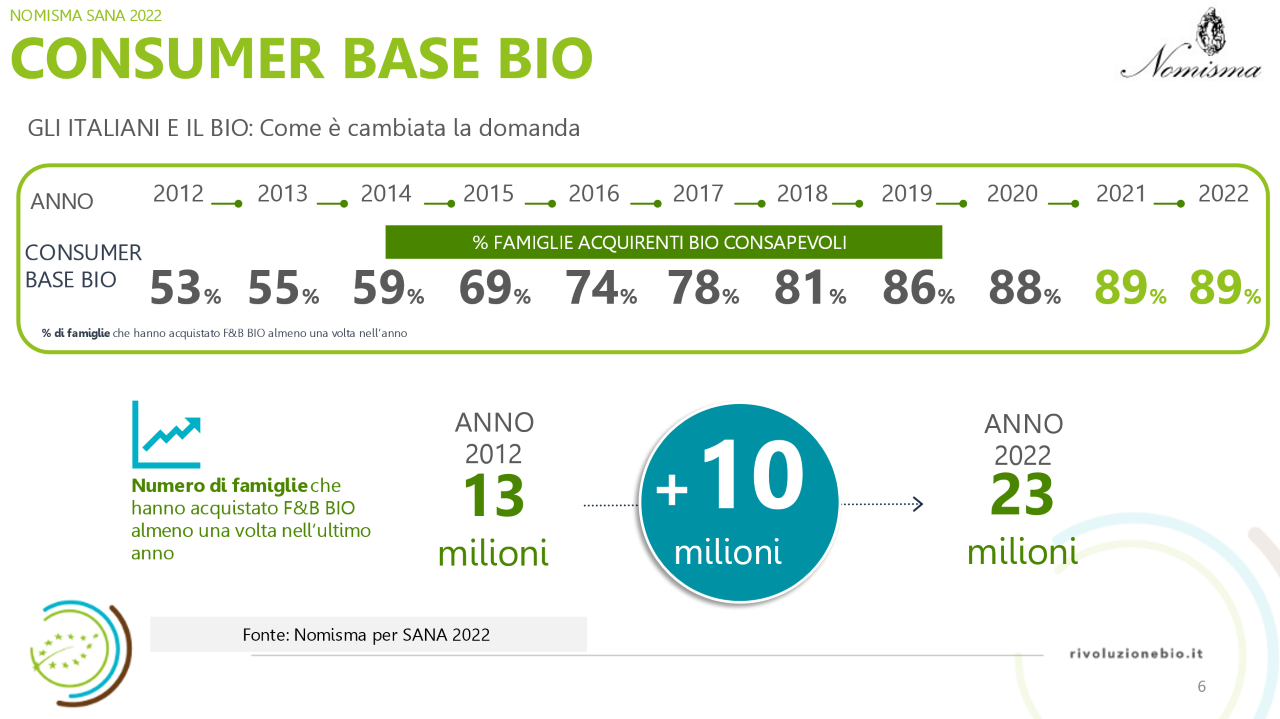

La stabilità delle vendite dei prodotti biologici si riflette sulla percentuale di users bio: nel 2022, come nel 2021, l’89% delle famiglie italiane ha acquistato BIO almeno una volta nell’ultimo anno. Gli users bio confermano l’andamento delle vendite nei singoli canali, per gli acquisti di prodotti biologici i due canali più frequentati sono proprio Iper & supermercati (il 68% degli users vi acquista prodotti bio) e Discount.

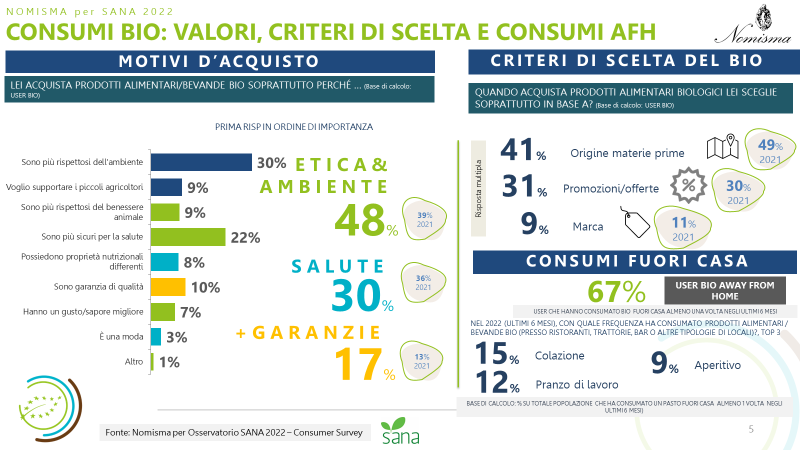

I consumatori sembrano avere idee chiare su aspettative e valori che il bio interpreta. Questa consapevolezza ricade anche sui consumi fuori casa: negli ultimi 6 mesi oltre 6 italiani su 10 hanno consumato prodotti biologici fuori casa in almeno una occasione, scegliendo bio soprattutto nei momenti della colazione, dei pranzi di lavoro e all’aperitivo.

“Dopo i primi mesi dell’anno con un mercato statico, abbiamo assistito ad una buona ripresa della Grande Distribuzione, in particolar modo dei discount. Significativa è stata la crescita del comparto “fuori casa” che ha portato globalmente a un incremento dei consumi, superando le pressioni inflazionistiche di questi ultimi periodi. Guardiamo con favore alla crescita degli acquisti nei mercatini bio e alle vendite dirette, oltre, naturalmente, al mondo della ristorazione che oggi è in ripresa dopo i critici lockdown in piena pandemia. L’Italia oggi è chiamata a difendere un primato importante nel biologico. É dunque necessario lavorare per far crescere i consumi, la consapevolezza e la trasparenza di tutta la filiera” – dichiara Roberto Zanoni, Presidente di AssoBio.

“Il biologico rappresenta ancora un punto di riferimento delle preferenze del consumatore italiano: si confermano di fatto le dimensioni dei consumi in ambito domestico mentre è forte la ripresa nella ristorazione commerciale e collettiva, dopo le restrizioni imposte dalla pandemia. Questo deve essere solo un punto di partenza per una nuova crescita, ma occorre vincere due sfide ancora aperte: sostenibilità e informazione. Chiarire il profilo di sostenibilità del biologico e costruire una comunicazione chiara sui valori che il bio interpreta sono le strade da percorrere, soprattutto in uno scenario evolutivo dove le famiglie stanno rimodellando gli schemi di acquisto spinti dalla dinamica inflattiva” – dichiara Silvia Zucconi, Responsabile Market intelligence di Nomisma.

Il monitoraggio realizzato da Nomisma per l’Osservatorio SANA 2022 fa emergere in modo chiaro alcune aree di lavoro fondamentali per incrementare conoscenza, consapevolezza e interesse verso la categoria. Quasi 6 consumatori su 10 vorrebbero avere informazioni più dettagliate sulle caratteristiche, metodo di produzione e sui valori nutrizionali degli alimenti biologici. Nello specifico, il 58% vuole saperne di più sui benefici che il prodotto può apportare a dieta e salute; la stessa percentuale chiede anche ulteriori dettagli sulla distintività del biologico rispetto al convenzionale. Più di 6 consumatori su 10, inoltre, vogliono avere informazioni più dettagliate sul contributo alla sostenibilità (ambientale, sociale ed economica) legate al metodo biologico.

Per il successo del biologico nel mercato interno la comunicazione diviene così la leva fondamentale: informazioni chiare sull’origine delle materie prime e sulle caratteristiche del marchio devono riuscire a illustrare ai consumatori gli elementi distintivi del bio in modo semplice ed efficace. Il 52% dei consumatori chiede in modo esplicito alle Istituzioni (italiane ed europee) di intervenire con una campagna di comunicazione e di coinvolgere le giovani generazioni attraverso meccanismi di apprendimento in ambito scolastico e di sperimentazione al prodotto nelle mense scolastiche.

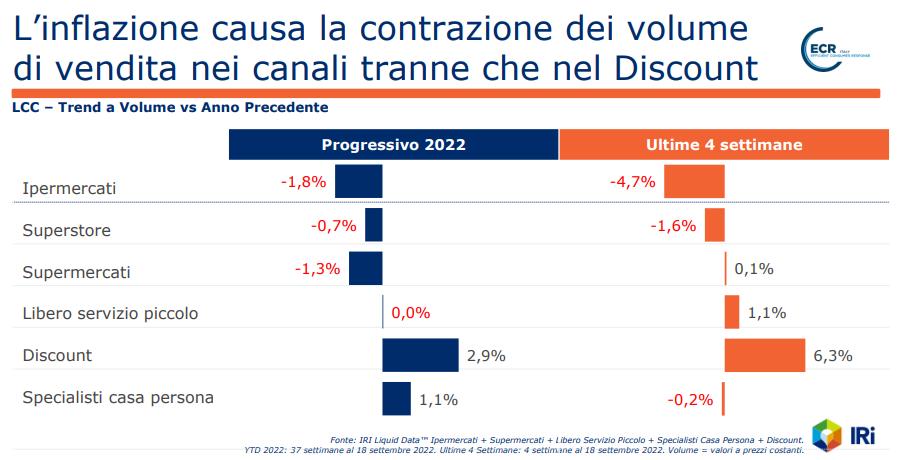

Diversi sono i fenomeni del 2022 rilevati dall’analisi di GS1 Italy e IRI come il calo del potere d’acquisto delle famiglie. L’esplosione dei prezzi delle materie prime, che si riflette sui prezzi finali dei prodotti (+5,8%) e l’aumento dei costi obbligati stanno determinando una forte diminuzione del potere d’acquisto delle famiglie, su cui pesano anche la salita dell’inflazione (+5,7%) e il minor ricorso della GDO alle promozioni (22,5% di quota sulle vendite, il 4,0% in meno rispetto al 2019).

Diversi sono i fenomeni del 2022 rilevati dall’analisi di GS1 Italy e IRI come il calo del potere d’acquisto delle famiglie. L’esplosione dei prezzi delle materie prime, che si riflette sui prezzi finali dei prodotti (+5,8%) e l’aumento dei costi obbligati stanno determinando una forte diminuzione del potere d’acquisto delle famiglie, su cui pesano anche la salita dell’inflazione (+5,7%) e il minor ricorso della GDO alle promozioni (22,5% di quota sulle vendite, il 4,0% in meno rispetto al 2019). Il carrello della spesa è diventato più basic. La ricerca di convenienza da parte del consumatore è visibile anche analizzando la spesa per fascia di prezzo o di posizionamento del prodotto sullo scaffale con le vendite dei primi prezzi in crescita annua di +7,6%, quelle del mainstream di +6,7% e quelle dei prodotti premium in calo di -1,7%. L’aumento dei prezzi ha determinato un rallentamento del trading up del carrello della spesa, anche se i consumatori italiani hanno resistito finanziando gran parte dei rincari sino a fine agosto. È cambiata anche la scelta delle marche, perché i consumatori cercano un equilibrio tra prezzo e qualità. Nella GDO avanzano le private label, di cui cresce anche l’offerta a scaffale (17,4% di quota). I brand industriali, che sono tornati anche a fare innovazione e rinnovare la loro offerta, guadagnano spazio nei discount e negli specialisti casa e persona.

Il carrello della spesa è diventato più basic. La ricerca di convenienza da parte del consumatore è visibile anche analizzando la spesa per fascia di prezzo o di posizionamento del prodotto sullo scaffale con le vendite dei primi prezzi in crescita annua di +7,6%, quelle del mainstream di +6,7% e quelle dei prodotti premium in calo di -1,7%. L’aumento dei prezzi ha determinato un rallentamento del trading up del carrello della spesa, anche se i consumatori italiani hanno resistito finanziando gran parte dei rincari sino a fine agosto. È cambiata anche la scelta delle marche, perché i consumatori cercano un equilibrio tra prezzo e qualità. Nella GDO avanzano le private label, di cui cresce anche l’offerta a scaffale (17,4% di quota). I brand industriali, che sono tornati anche a fare innovazione e rinnovare la loro offerta, guadagnano spazio nei discount e negli specialisti casa e persona.

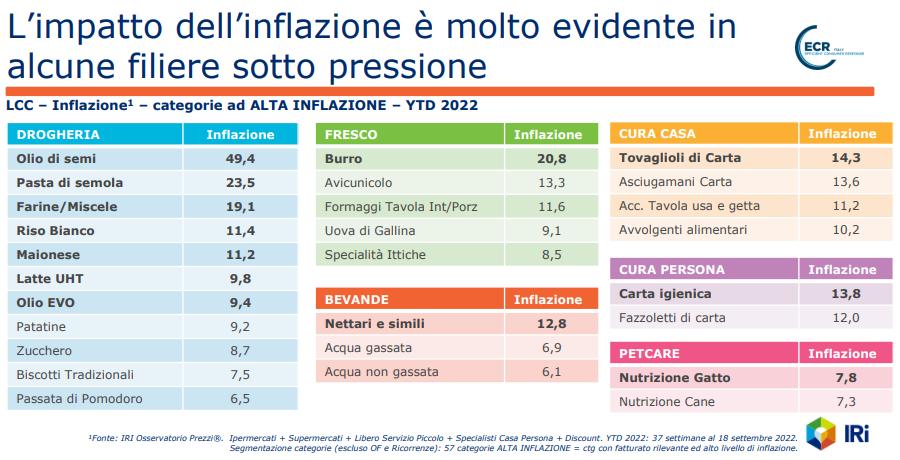

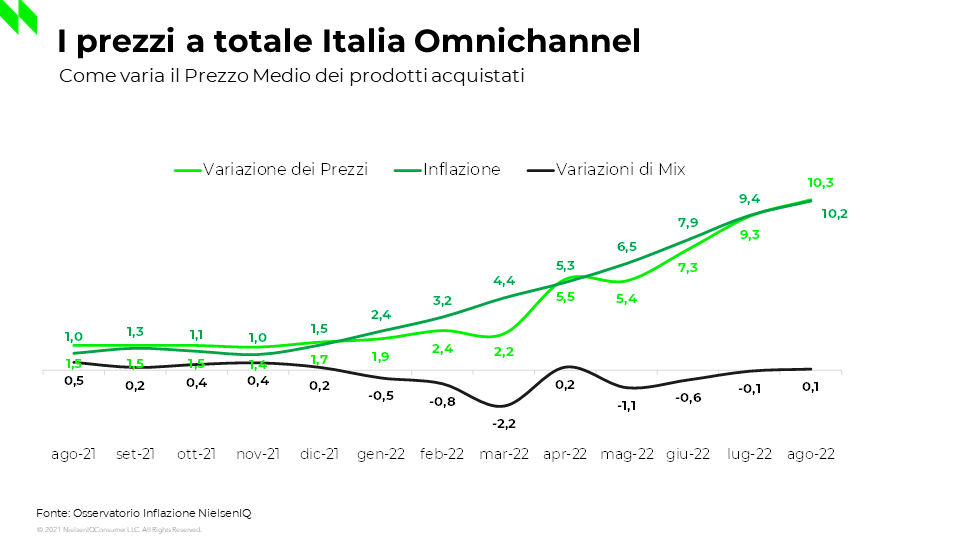

L’inflazione teorica nel largo consumo confezionato, (LCC) ovvero il settore di mercato che comprende tutti i beni di consumo primario e i prodotti confezionati dall’industria, ad agosto si attesta intorno al 10,3%, ma le variazioni della scelta di prodotti nel carrello e di preferenza di canale di acquisto, analizzati da NielsenIQ, riducono l’impatto solo del 0,1% portando le variazioni reali dei prezzi al 10,2%. Indicando la volontà degli italiani di rimandare i risparmi a dopo le vacanze.

L’inflazione teorica nel largo consumo confezionato, (LCC) ovvero il settore di mercato che comprende tutti i beni di consumo primario e i prodotti confezionati dall’industria, ad agosto si attesta intorno al 10,3%, ma le variazioni della scelta di prodotti nel carrello e di preferenza di canale di acquisto, analizzati da NielsenIQ, riducono l’impatto solo del 0,1% portando le variazioni reali dei prezzi al 10,2%. Indicando la volontà degli italiani di rimandare i risparmi a dopo le vacanze. Anche per il mese di agosto si registra la percentuale delle vendite in promozione (totale Italia) su un livello inferiore rispetto allo stesso periodo del 2021 (20,3%, -2,9 pp).

Anche per il mese di agosto si registra la percentuale delle vendite in promozione (totale Italia) su un livello inferiore rispetto allo stesso periodo del 2021 (20,3%, -2,9 pp).

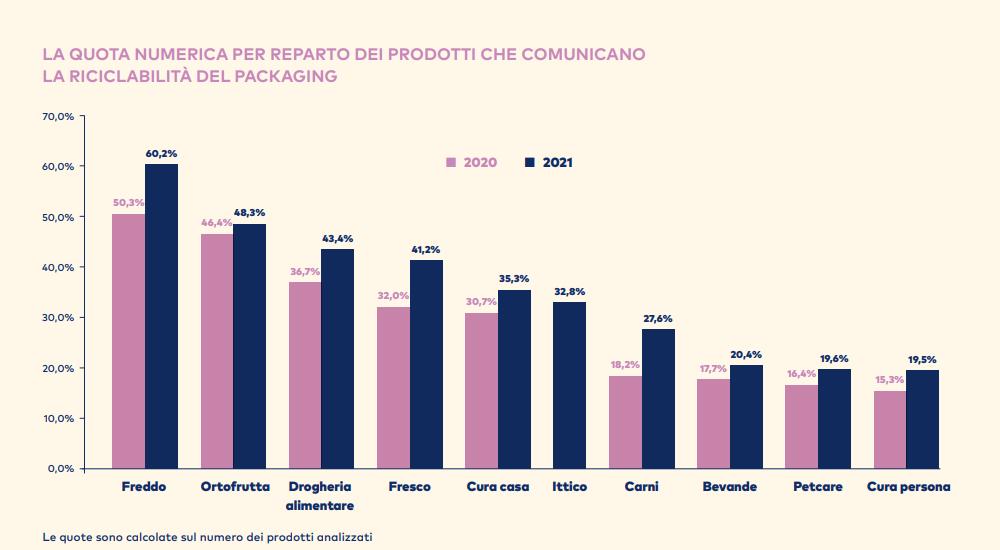

Ma qual è il livello di riciclabilità delle confezioni dei prodotti di largo consumo che la comunicano, guardando all’interno delle specifiche aree merceologiche? In ortofrutta, cura casa, bevande e carni oltre il 90% dei prodotti ha un packaging totalmente o largamente riciclabile; questa quota scende intorno all’80% in drogheria, fresco, freddo e cura persona, e si abbassa attorno al 75% per il petcare. Sempre limitandosi alle confezioni su cui viene comunicata la riciclabilità delle confezioni, tra i comparti merceologici svettano le commodity del cura casa, con il 100% delle referenze che possono essere totalmente o largamente riciclabili.

Ma qual è il livello di riciclabilità delle confezioni dei prodotti di largo consumo che la comunicano, guardando all’interno delle specifiche aree merceologiche? In ortofrutta, cura casa, bevande e carni oltre il 90% dei prodotti ha un packaging totalmente o largamente riciclabile; questa quota scende intorno all’80% in drogheria, fresco, freddo e cura persona, e si abbassa attorno al 75% per il petcare. Sempre limitandosi alle confezioni su cui viene comunicata la riciclabilità delle confezioni, tra i comparti merceologici svettano le commodity del cura casa, con il 100% delle referenze che possono essere totalmente o largamente riciclabili.

Invece la domanda è risultata in aumento del +2,4%. Tra le categorie in crescita troviamo piatti pronti surgelati, pesce surgelato panato, uova di Pasqua, uva e verdure di quarta gamma. Tra quelle in calo affettati, paste filate e olio extravergine di oliva. La performance migliore del 2021 nel paniere dell’italianità l’hanno messa a segno gli oltre 4 mila prodotti che evidenziano in etichetta di aver ottenuto la Doc (Denominazione di origine controllata), la Dop (Denominazione di origine protetta) o la Docg (Denominazione di origine controllata e garantita): nell’arco di 12 mesi il loro giro d’affari è aumentato del +4,0% arrivando a 1,3 miliardi di euro. Un risultato a cui hanno contribuito sia la componente push (+2,2%) sia quella pull (+1,9%), entrambe in espansione. Scorporando i trend delle singole indicazioni europee, spicca il ruolo trainante della Docg, che ha ottenuto nell’anno un aumento del +13,2% del giro d’affari, arrivato a sfiorare i 291 milioni di euro. Molto forte la domanda (+7,7%) e dinamica l’offerta (+5,5%).

Invece la domanda è risultata in aumento del +2,4%. Tra le categorie in crescita troviamo piatti pronti surgelati, pesce surgelato panato, uova di Pasqua, uva e verdure di quarta gamma. Tra quelle in calo affettati, paste filate e olio extravergine di oliva. La performance migliore del 2021 nel paniere dell’italianità l’hanno messa a segno gli oltre 4 mila prodotti che evidenziano in etichetta di aver ottenuto la Doc (Denominazione di origine controllata), la Dop (Denominazione di origine protetta) o la Docg (Denominazione di origine controllata e garantita): nell’arco di 12 mesi il loro giro d’affari è aumentato del +4,0% arrivando a 1,3 miliardi di euro. Un risultato a cui hanno contribuito sia la componente push (+2,2%) sia quella pull (+1,9%), entrambe in espansione. Scorporando i trend delle singole indicazioni europee, spicca il ruolo trainante della Docg, che ha ottenuto nell’anno un aumento del +13,2% del giro d’affari, arrivato a sfiorare i 291 milioni di euro. Molto forte la domanda (+7,7%) e dinamica l’offerta (+5,5%). Andamento categorie merceologiche

Andamento categorie merceologiche

“L’inflazione ha impattato sui beni del largo consumo con gradualità ma mese su mese i dati stanno galoppando e la spesa delle famiglie è sempre più cara. I risparmi accumulati da una fascia di italiani durante il lockdown sostengono ancora gli acquisti e la possibilità di concedersi alcune libertà e momenti di svago. L’allarme potrebbe scattare in autunno quando l’inasprirsi della condizione economica del nostro Paese potrebbe impattare sul portafoglio degli italiani. Le misure annunciate dal governo contro il caro energia e l’inflazione alimentare, grazie al decreto “Aiuti bis”, evidenziano la previsione, confermata anche dai nostri dati, di un futuro di sofferenza finanziaria per le famiglie italiane che necessita di essere tutelato” commenta Luca De Nard, Amministratore Delegato di NielsenIQ Italia.

“L’inflazione ha impattato sui beni del largo consumo con gradualità ma mese su mese i dati stanno galoppando e la spesa delle famiglie è sempre più cara. I risparmi accumulati da una fascia di italiani durante il lockdown sostengono ancora gli acquisti e la possibilità di concedersi alcune libertà e momenti di svago. L’allarme potrebbe scattare in autunno quando l’inasprirsi della condizione economica del nostro Paese potrebbe impattare sul portafoglio degli italiani. Le misure annunciate dal governo contro il caro energia e l’inflazione alimentare, grazie al decreto “Aiuti bis”, evidenziano la previsione, confermata anche dai nostri dati, di un futuro di sofferenza finanziaria per le famiglie italiane che necessita di essere tutelato” commenta Luca De Nard, Amministratore Delegato di NielsenIQ Italia. Cosa mettono gli italiani nel carrello della spesa?

Cosa mettono gli italiani nel carrello della spesa?

TAGLIO E MARINATURA: ESALTARE LA BONTÀ DELLA CARNE IRLANDESE

TAGLIO E MARINATURA: ESALTARE LA BONTÀ DELLA CARNE IRLANDESE

“La sostenibilità è diventata una componente fondamentale del processo decisionale del cliente, unita alla ricerca di prodotti sani e genuini che soddisfino le crescenti esigenze in termini di salute e benessere – afferma Federica Bigiogera, marketing manager di Vitavigor. Il benessere è il fattor comune che ci lega ai nostri clienti: tramite un’alimentazione sana e corretta, che si ispira ai principi della dieta mediterranea, è possibile migliorare il livello qualitativo della vita e per questo nel processo produttivo utilizziamo solo ingredienti naturali e tutti i nostri prodotti sono privi di grassi animali, senza olio di palma, grassi idrogenati, OGM e conservanti. Come azienda sempre al passo con i tempi e con un focus costante sul soddisfacimento delle esigenze dei nostri clienti abbiamo potuto osservare e analizzare, in anticipo, i principali trend globali del settore bakery, applicandoli poi direttamente al mercato italiano come accaduto recentemente con il lancio dei nuovi formati dei soffietti della linea VitaPop e con la nuovissima proposta di grissini e snack ricchi di proteine”.

“La sostenibilità è diventata una componente fondamentale del processo decisionale del cliente, unita alla ricerca di prodotti sani e genuini che soddisfino le crescenti esigenze in termini di salute e benessere – afferma Federica Bigiogera, marketing manager di Vitavigor. Il benessere è il fattor comune che ci lega ai nostri clienti: tramite un’alimentazione sana e corretta, che si ispira ai principi della dieta mediterranea, è possibile migliorare il livello qualitativo della vita e per questo nel processo produttivo utilizziamo solo ingredienti naturali e tutti i nostri prodotti sono privi di grassi animali, senza olio di palma, grassi idrogenati, OGM e conservanti. Come azienda sempre al passo con i tempi e con un focus costante sul soddisfacimento delle esigenze dei nostri clienti abbiamo potuto osservare e analizzare, in anticipo, i principali trend globali del settore bakery, applicandoli poi direttamente al mercato italiano come accaduto recentemente con il lancio dei nuovi formati dei soffietti della linea VitaPop e con la nuovissima proposta di grissini e snack ricchi di proteine”.

Le ricerche DIY e Assisted sono destinate a crescere

Le ricerche DIY e Assisted sono destinate a crescere Qualità e facilità d’uso le priorità verso la smart simplification

Qualità e facilità d’uso le priorità verso la smart simplification