Numeri da record per la filiera lattiero casearia, con 7,1 miliardi di euro di valore realizzato dalla fase di allevamento e 21,8 miliardi di euro nella successiva trasformazione. Questa seconda fase ha fatto registrare un aumento del 9% nell’ultimo anno, confermando il primato in termini di fatturato nell’ambito dell’industria alimentare. A fare da traino sono le esportazioni: lo scorso anno ha visto un risultato straordinario – 5,4 miliardi euro di giro d’affari e 660 mila tonnellate inviate oltreconfine – e il primo semestre 2025 ha fatto registrare un +15,7% in valore e un +5% in volume.

L’Italia si posiziona al quinto posto tra i produttori di latte bovino in ambito UE, con oltre 13.000 tonnellate consegnate, 23.000 allevamenti e circa 1,7 milioni di vacche. Nel 2025 la produzione di latte è in calo (-0,6% nel periodo gennaio-luglio), a fronte di prezzi alla stalla mediamente in crescita (+15% nel periodo gennaio-agosto) sostenuti dalle quotazioni all’ingrosso dei principali formaggi della tradizione.

IN RECUPERO LA DOMANDA INTERNA

La spesa delle famiglie italiane per i prodotti lattiero caseari – che incide per circa il 14% sullo scontrino medio – fa segnare un deciso recupero nel corso del 2025, con una maggiore propensione da parte dei consumatori a riempire il carrello con formaggi freschi (+5,7% in volume nei primi sette mesi) e yogurt (+6%). All’opposto sempre meno latte fresco, complici dinamiche socio-demografiche e cambiamento di abitudini e preferenze.

Questo è il quadro delineato da Ismea, sulla base degli ultimi dati presentati in occasione di “Think Milk, Taste Europe, Be Smart”, la campagna di promozione di latte e derivati, promossa dal settore lattiero-caseario di Alleanza delle Cooperative Italiane, realizzata da Confcooperative con il cofinanziamento della Commissione europea.

IL PROCESSO DI AGGREGAZIONE AVANZA

Negli ultimi dieci anni, rileva Ismea, sono progressivamente scomparse le realtà di piccole dimensioni, a favore, però, di un progressivo percorso di aggregazione. Sebbene gli allevamenti di piccole dimensioni (<49 capi) siano attualmente circa la metà del totale nazionale, l’offerta è per lo più concentrata in aziende di medio-grandi dimensioni. Quelle grandissime con oltre 5.000 capi, pur rappresentando poco meno del 5% della numerosità totale, detengono circa 1/3 dei capi da latte.

“Oggi, uno dei principali obiettivi su cui il comparto deve intervenire anche con strumenti politico-normativi – commenta Giovanni Guarneri, Presidente del Settore lattiero-caseario Confcooperative Fedagripesca (nella foto a sinistra) – è quello dell’aggregazione del sistema produttivo. Solo con una maggiore dimensionalità delle aziende è possibile, infatti, competere nei mercati internazionali. È già in atto un robusto consolidamento delle dimensioni, in virtù sia di processi di crescita che di fusioni fra cooperative e se teniamo conto che il 63% del giro d’affari cooperativo lattiero-caseario è sviluppato proprio dalle 25 imprese più dimensionate, è evidente come risulti fondamentale organizzarsi per fare sinergie ed economie di scala, per essere maggiormente reattivi di fronte a cambiamenti repentini e per accrescere il potere contrattuale sui mercati internazionali”.

“Oggi, uno dei principali obiettivi su cui il comparto deve intervenire anche con strumenti politico-normativi – commenta Giovanni Guarneri, Presidente del Settore lattiero-caseario Confcooperative Fedagripesca (nella foto a sinistra) – è quello dell’aggregazione del sistema produttivo. Solo con una maggiore dimensionalità delle aziende è possibile, infatti, competere nei mercati internazionali. È già in atto un robusto consolidamento delle dimensioni, in virtù sia di processi di crescita che di fusioni fra cooperative e se teniamo conto che il 63% del giro d’affari cooperativo lattiero-caseario è sviluppato proprio dalle 25 imprese più dimensionate, è evidente come risulti fondamentale organizzarsi per fare sinergie ed economie di scala, per essere maggiormente reattivi di fronte a cambiamenti repentini e per accrescere il potere contrattuale sui mercati internazionali”.

Complessivamente, al sistema cooperativo fanno capo, attualmente, 17.000 stalle, 540 imprese di trasformazione e più di 13.000 lavoratori: la cooperazione è responsabile del 65% del latte raccolto in Italia nonché del 70% della produzione dei principali formaggi Dop.

I CRITERI DI ACQUISTO

Interessanti i risultati emersi dalla Consumer Survey condotta da Nomisma, sempre nell’ambito delle attività di monitoraggio del progetto “Think Milk, Taste Europe, Be Smart”. Il 98% della popolazione italiana consuma più o meno regolarmente latte, yogurt e formaggi.

Trai i criteri di acquisto dei prodotti lattiero-caseari e tra i desiderata, convenienza e sconti ricoprono un ruolo di rilievo, accompagnati però da qualità, filiera tracciata e certificazioni, delineando come il passaggio dal prezzo al valore del prodotto sia un percorso da consolidare in modo consapevole.

GLI ITALIANI SI FIDANO DEL MADE IN EU

Rispetto alle precedenti survey di monitoraggio, cresce la fiducia nel latte e nei prodotti lattiero-caseari Made in EU, arrivando quasi a 8 italiani su 10. Il dato è maggiore negli uomini, tra i più giovani e al salire di reddito e titolo di studio. Il 44% cerca fonti ufficiali a conferma delle informazioni sui prodotti alimentari trovate online, ma aumenta il gruppo di chi si informa tramite web e social media (28%). Nel complesso sale la quota di italiani che si informa (85%, +23punti percentuali rispetto al 2024).

Andando poi ad analizzare la conoscenza delle specifiche dei prodotti lattiero-caseari, emerge come oltre 6 su 10 italiani ne sono consapevoli, con una correlazione positiva tra chi si fida ma anche tra chi si informa, indice che la consapevolezza non può prescindere da una corretta informazione. Sulle fake news legate al mondo lattiero-caseario, 2 consumatori su 3 sono in grado di individuarle correttamente: l’eliminazione del lattosio appare un’informazione ancora poco conosciuta, ma in consolidamento, mentre su bevande vegetali e latte Uht permangono falsi miti ancora non del tutto sfatati.

LA PERCEZIONE DEL BENESSERE ANIMALE

L’indagine ha poi esplorato la percezione relativamente alla sostenibilità, con un focus sul comparto bovino da latte: un ambiente pulito e spazioso il concetto principalmente associato al benessere animale, tema su cui gli italiani cercano informazioni (ma sporadicamente) soprattutto su canali entertainment Tv e social. Infine, appare positiva – ma con spazi di miglioramento – l’attitudine futura all’informazione sui prodotti lattiero-caseari, con il 78% che si dichiara interessato ad avere maggiori informazioni sul latte e sulle sue proprietà nutrizionali.

“La survey fa emergere chiaramente la connessione fra una corretta informazione su latte e formaggi e la fiducia dei consumatori – afferma Chiara Volpato, Head Of Technical Consulting di Nomisma – che deve necessariamente basarsi su un solido percorso di consapevolezza. Incrociando il profilo relativo all’informazione e la consapevolezza specifica, emerge infatti come gli italiani siano un popolo di fact checkers: oltre uno su due ha un approccio proattivo nell’informazione rispetto ai prodotti alimentari e una buona conoscenza delle specificità dei prodotti dairy”.

UNA CAMPAGNA PER SFATARE I FALSI MITI

“Questa indagine – aggiunge Guarneri – ci restituisce un quadro positivo che attesta l’efficacia della campagna ‘Think Milk,Taste Europe, Be Smart’, nata più di quattro anni fa proprio con l’obiettivo di sfatare falsi miti e sensibilizzare i consumatori, ma soprattutto i giovani, nei confronti dei prodotti lattiero-caseari con un’immagine contemporanea e attraverso attività esperienziali, digital e corretta informazione. Oggi, ci approcciamo ad un consumatore informato e consapevole che cerca qualità, sicurezza alimentare, benessere animale, certificazioni e tracciabilità di filiera: ecco perché è importante lavorare di concerto con i diversi attori della filiera, con la distribuzione e con gli organi di stampa per continuare a promuovere un consumo consapevole guidato soprattutto dal valore intrinseco del prodotto stesso”.

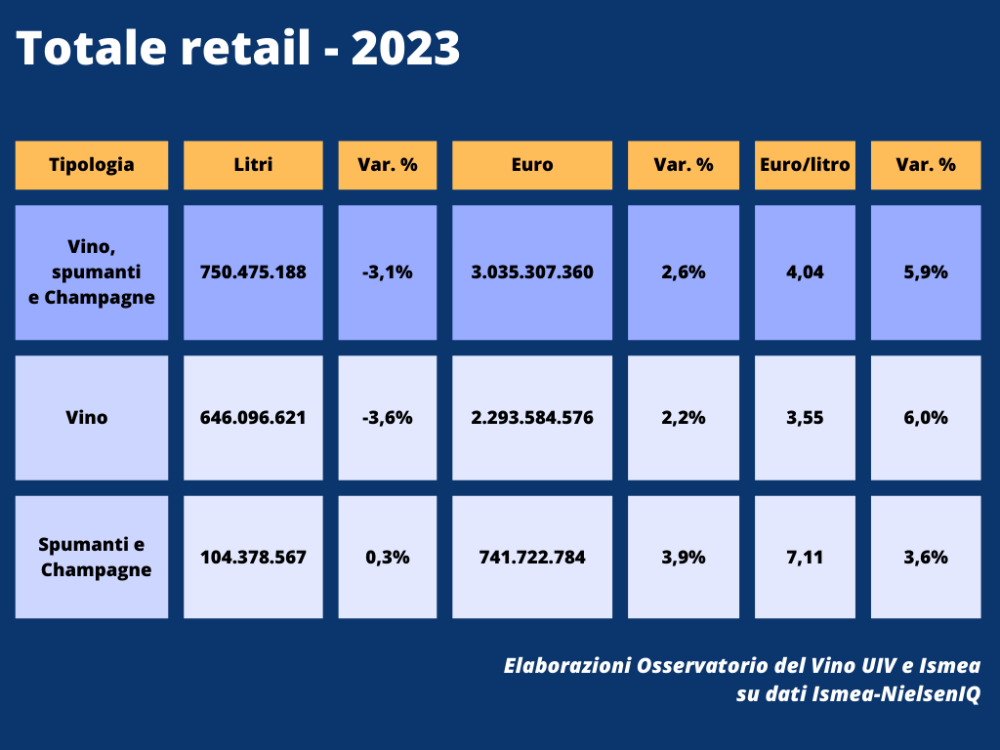

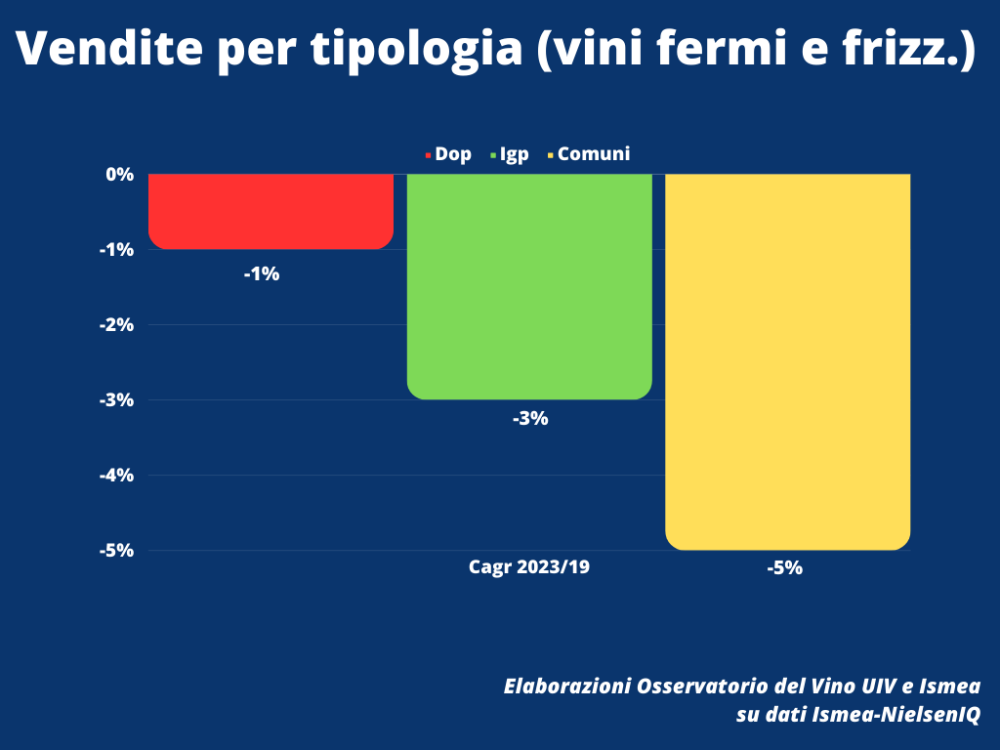

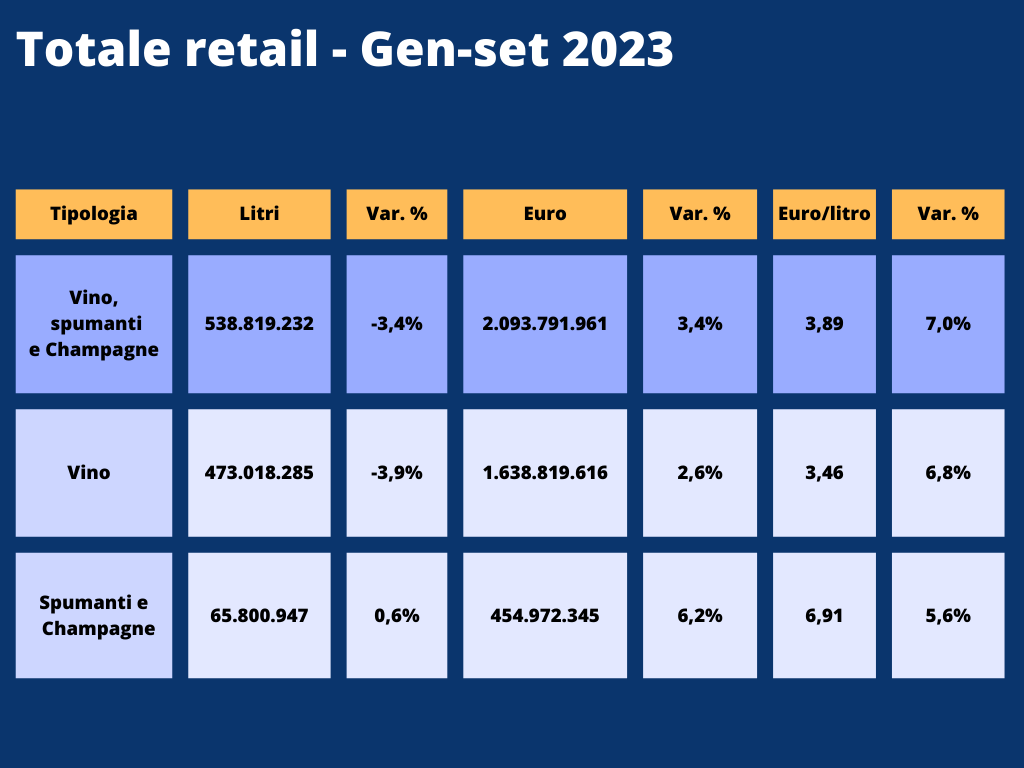

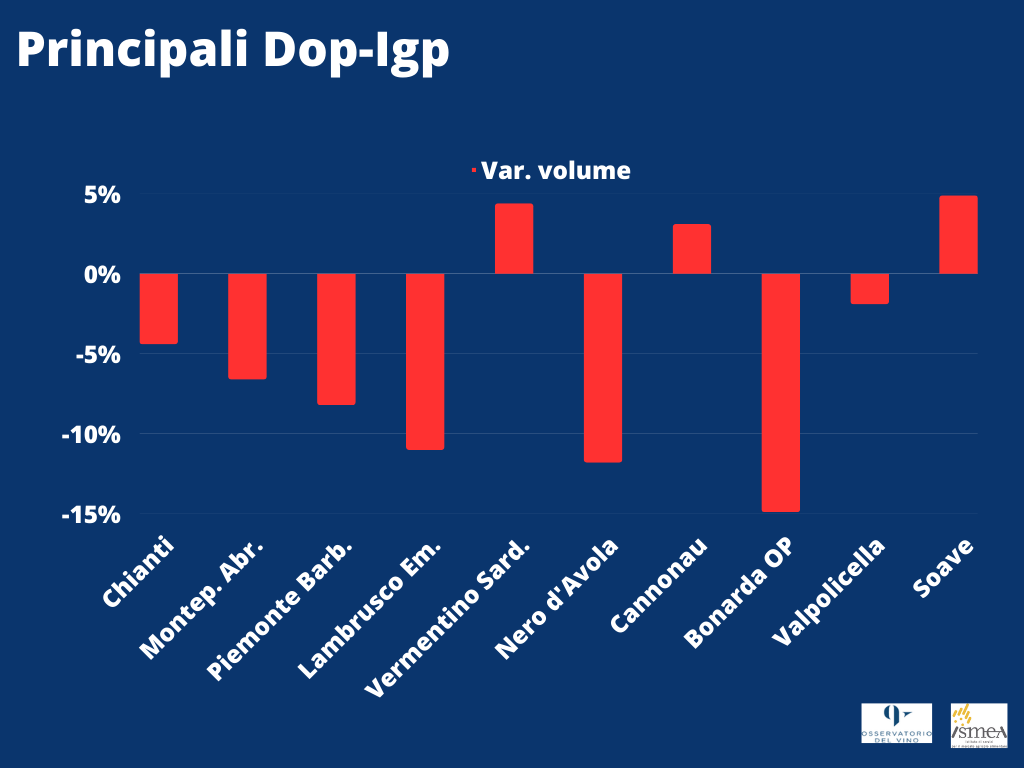

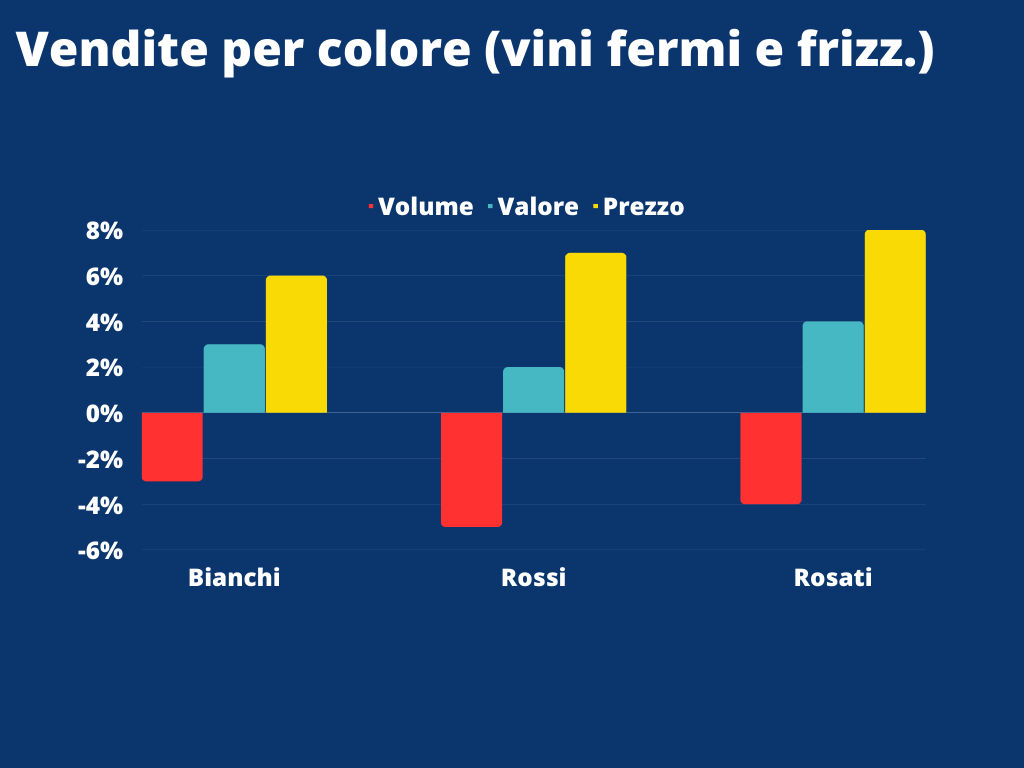

Consumi in calo

Consumi in calo E-commerce tra alti e bassi

E-commerce tra alti e bassi

Le esportazioni

Le esportazioni

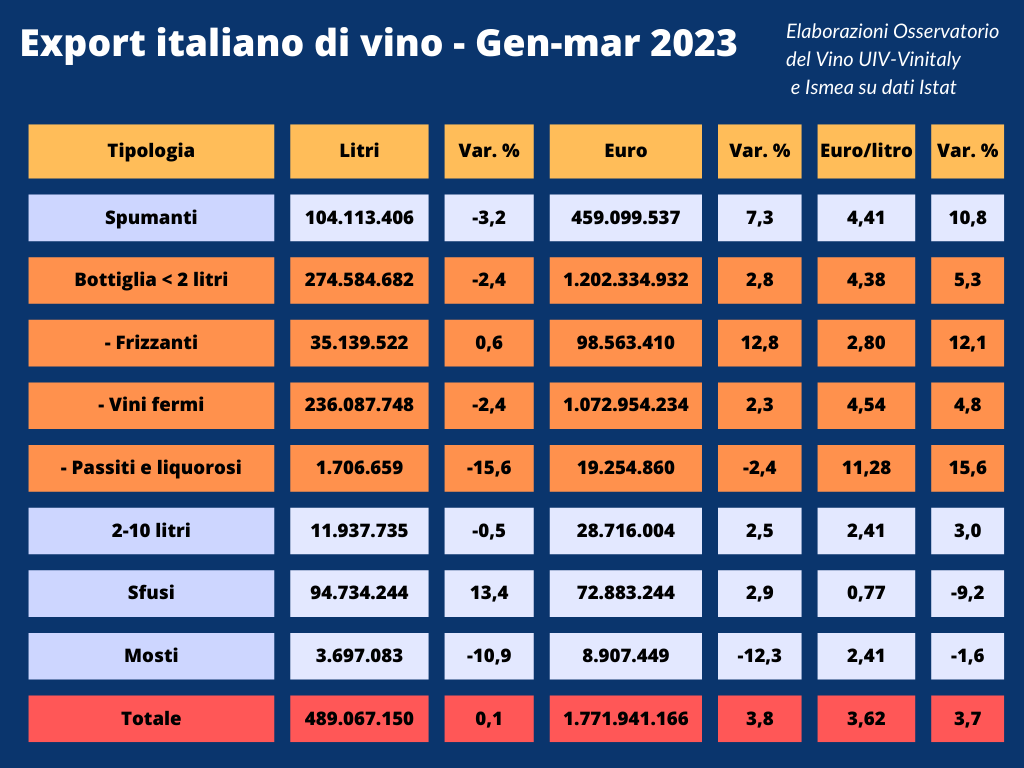

Sul fronte dei mercati, cresce in volume la piazza Ue (+7,3%) e si contrae quella extra-Ue (-7,7%); tra i top buyer gli Usa rimangono in terreno positivo (+0,4% volume, +10,8% valore) cresce, grazie agli sfusi, la Germania (+6,2% in volume e +5,6 in valore) mentre il Regno Unito cede il 13,5% (-7% il valore). In contrazione, nei volumi, mercati di sbocco ed emergenti come Canada (-24%), Svizzera (-8,4%), Giappone (-22,9%) e si conferma in caduta libera il mercato cinese (-43,7%). Volano gli ordini dalla Russia: +33,0%. Tra le regioni, rallentano i valori export per le top 3, con il Veneto a +3%, il Piemonte a +0,2% e la Toscana a +0,6%. Sopra la media gli incrementi di importanti regioni produttrici, come il Trentino-Alto Adige, l’Emilia-Romagna, la Lombardia.

Sul fronte dei mercati, cresce in volume la piazza Ue (+7,3%) e si contrae quella extra-Ue (-7,7%); tra i top buyer gli Usa rimangono in terreno positivo (+0,4% volume, +10,8% valore) cresce, grazie agli sfusi, la Germania (+6,2% in volume e +5,6 in valore) mentre il Regno Unito cede il 13,5% (-7% il valore). In contrazione, nei volumi, mercati di sbocco ed emergenti come Canada (-24%), Svizzera (-8,4%), Giappone (-22,9%) e si conferma in caduta libera il mercato cinese (-43,7%). Volano gli ordini dalla Russia: +33,0%. Tra le regioni, rallentano i valori export per le top 3, con il Veneto a +3%, il Piemonte a +0,2% e la Toscana a +0,6%. Sopra la media gli incrementi di importanti regioni produttrici, come il Trentino-Alto Adige, l’Emilia-Romagna, la Lombardia.

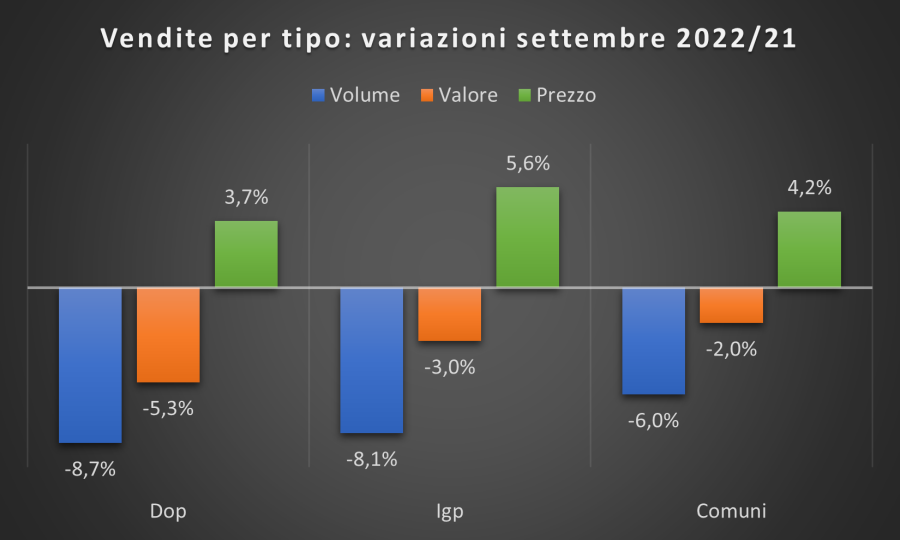

In calo anche la nicchia dei i vini biologici (incidono in volume poco più dell’1% sul totale), non solo in termini di bottiglie consumate (-2,3%), ma soprattutto di valore generato (-5,9%), nonostante una limatura dei listini del 4% (5,19 euro al litro). Giù anche l’e-commerce, la cui spinta si è fermata sia nei volumi (-15%) che nei valori (-23%, a 34,7 milioni di euro).

In calo anche la nicchia dei i vini biologici (incidono in volume poco più dell’1% sul totale), non solo in termini di bottiglie consumate (-2,3%), ma soprattutto di valore generato (-5,9%), nonostante una limatura dei listini del 4% (5,19 euro al litro). Giù anche l’e-commerce, la cui spinta si è fermata sia nei volumi (-15%) che nei valori (-23%, a 34,7 milioni di euro).